*** Bonne fête du Canada de toute l'équipe de Grainwiz !

Météo – Amérique du Sud

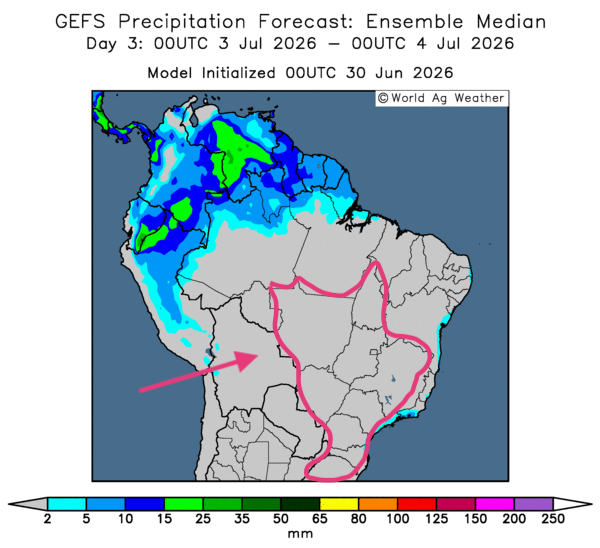

- Dans l’ensemble, les prévisions météorologiques à court terme montrent un certain changement pour le Brésil. Si l’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des possibilités de pluie pour le sud-est du Brésil au cours des deux premiers jours, elle signale aussi, comme le montre la carte du 3e jour ci-contre, des probabilités d’éclaircies par la suite sur l’ensemble du territoire de production.

Cette météo devrait permettre d’accélérer la maturation des cultures et la récolte. De façon générale, le facteur météorologique demeure favorable dans la plupart des régions de production, à l’exception du sud-est, du Paraná jusqu’au Rio Grande do Sul, où l’humidité des sols reste élevée.

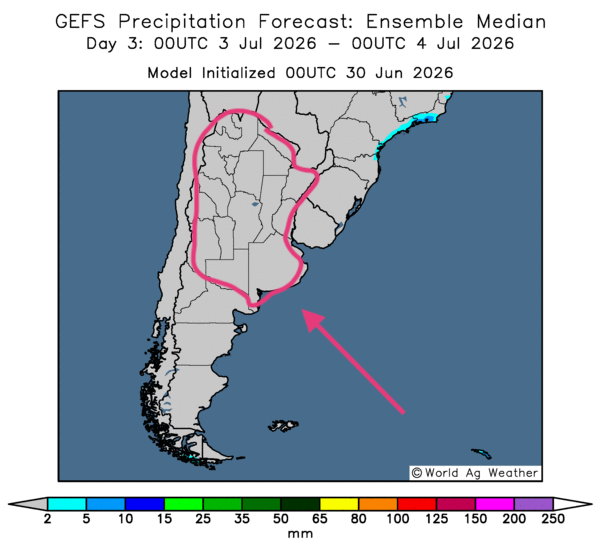

- Essentiellement, les prévisions météorologiques restent favorables à court terme pour l’ensemble du territoire de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des possibilités d’ensoleillement persistant pour la plupart des régions de production. Comme le montre la carte du 3e jour, un temps sec pourrait s’installer dans tous les secteurs de l’Argentine.

D’une manière générale, les conditions devraient être bénéfiques pour favoriser la maturation des cultures tardives et leur récolte.

Météo – États-Unis

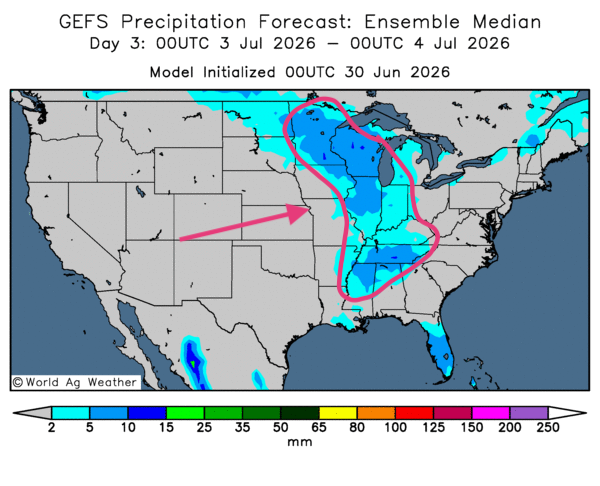

- De manière générale, les conditions météorologiques restent « correctes » en ce qui concerne les précipitations à court terme pour le Midwest et le reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des possibilités de pluie, plus ou moins abondantes, dans plusieurs parties de l’ouest des Grands Lacs, des Grands Lacs et de plusieurs régions plus au sud, comme l’indique la carte du 3e jour ci-contre. Globalement, les conditions de culture devraient rester bénéfiques à court terme pour le développement des différentes cultures.

Cependant, la NOAA a émis des avertissements de chaleur extrême pour le centre et l’est des États-Unis au cours de la semaine. Le thermomètre pourrait atteindre 38 °C par endroits. Avec le facteur humidex, la température ressentie pourrait toutefois grimper davantage, jusqu’à 46 °C par endroits, surtout dans le Midwest et plus au sud, dans la vallée du Mississippi.

En bref, hier soir…

- Dans un article publié tard hier soir, CNBC rapportait que, durant la journée d’hier, le yen japonais s’était replié à son plus faible niveau en 40 ans, soit 162,27 yens pour un USD. Depuis quelque temps, le Japon compose avec une forte inflation, alimentée en partie par la hausse des prix de l’énergie, elle-même liée au conflit en Iran. Récemment, la banque centrale japonaise avait relevé son taux directeur à 1 %, tout en appuyant le yen par des interventions directes sur le marché des changes, pour environ 72,8 milliards d’USD.

Or, d’après des analystes interrogés par CNBC, ce faible taux directeur encourage plutôt les investisseurs à emprunter des yens à faible coût pour placer leurs capitaux ailleurs, notamment aux États-Unis, où les taux sont plus élevés. Ce mouvement a donc accentué la pression baissière sur la devise japonaise.

- Toujours selon CNBC, l’activité manufacturière chinoise a augmenté plus rapidement que prévu en juin. D’un mois à l’autre, l’indice PMI non manufacturier (Purchasing Managers’ Index), qui couvre la construction et les services, aurait légèrement progressé par rapport à mai dernier pour atteindre 50,2 points.

Cette amélioration s’explique notamment par les exportations de produits technologiques, dont les puces électroniques. Les investissements dans l’intelligence artificielle ont aussi contribué à soutenir cette progression, ce qui a compensé les effets négatifs causés par les tensions au Moyen-Orient. Mentionnons d’ailleurs que 90 % du pétrole iranien est normalement exporté vers la Chine. Toutefois, en Chine, l’immobilier et la production de biens ont continué d’éprouver davantage de difficultés.

- Par ailleurs, dans la journée d’hier, un article de Yahoo Finance indiquait que la Cour suprême des États-Unis avait déclaré que le président américain peut limoger le directeur d’une agence indépendante, mais ne peut pas s’en prendre à la Réserve fédérale, dont l’indépendance doit être préservée. Cette décision a été rendue à la suite de plaintes de la gouverneure fédérale Lisa Cook et de la commissaire à la Commission fédérale du commerce, Rebecca Slaughter, toutes deux renvoyées par ordre du président Donald Trump.

Les deux femmes se sont adressées à la justice afin de conserver leur poste. Cela signifie que la gouverneure fédérale conserve ses fonctions, tandis que la commissaire a bel et bien perdu son emploi. La nouvelle indique que le président américain dispose de pouvoirs plus étendus et peut licencier des employés d’agences indépendantes, mais pas ceux de la Réserve fédérale. Dans leur cas, il doit continuer de s’adresser aux tribunaux.

- Toujours dans la journée d’hier, Yahoo Finance rapportait que, malgré les combats, le trafic maritime dans le détroit d’Ormuz était demeuré soutenu au cours du week-end dernier. Il semble qu’il n’ait pas été touché par les négociations de paix entre les Américains et les Iraniens.

Très tôt ce matin, vers 1 h 40, les prix du pétrole brut reculaient : celui du WTI perdait 0,92 % à 70,10 USD le baril, tandis que le Brent cédait 1,22 % à 72,26 USD le baril.

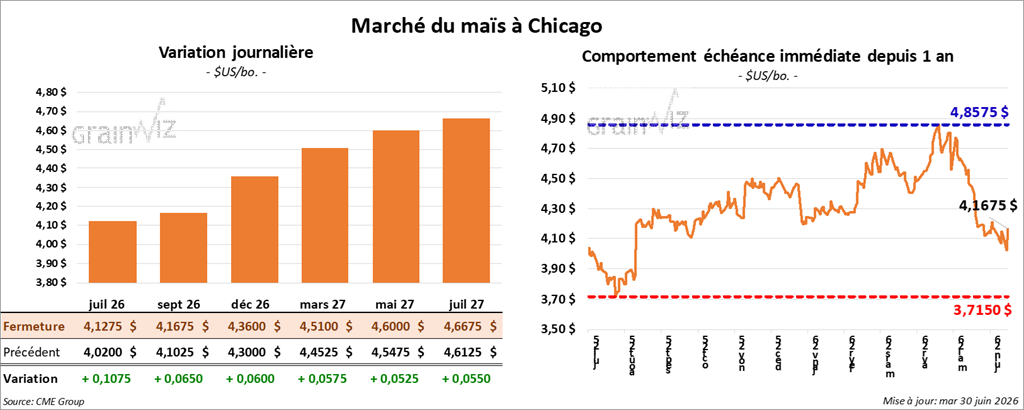

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1250 $ (+ 10 ½ cents). Celui septembre 26 a fermé à 4,1675 $ (+ 6 ½ cents). Celui décembre 26 a terminé à 4,3600 $ (+ 6 cents).

- Aux États-Unis, le président Donald Trump a signé un décret permettant la suspension temporaire des droits compensateurs sur les engrais à base de phosphate. Cette nouvelle devrait aider les agriculteurs. Selon l’USDA, les agriculteurs américains pourraient ainsi épargner 1,82 milliard d’USD grâce à ce type d’engrais. En fait, les prix des engrais phosphatés pourraient reculer de 22 %.

- Vers midi, l’USDA a présenté son rapport sur les superficies ensemencées. Dans le cas du maïs américain, il estime que 95,314 millions d’acres ont été semés. Les attentes des analystes étaient de 95,1 millions d’acres. Il s’agit aussi d’une baisse par rapport aux 95,3 millions d’acres avancés dans les perspectives agricoles présentées vers la fin du mois de mars.

- Vers 16 heures était publié le rapport trimestriel sur les stocks de grains. Dans le cas du maïs, au 1er juin dernier, ils étaient de 5,295 milliards de boisseaux, ce qui représentait une augmentation annuelle de 14,0 %. Les analystes prévoyaient 5,414 milliards de boisseaux.

- Aujourd’hui, Statistique Canada présentait son rapport sur les superficies des grandes cultures canadiennes. Dans le cas du maïs, 4,0 millions d’acres lui auraient été consacrés, ce qui représente une augmentation annuelle de 4,8 %.

Au Québec, les agriculteurs ont semé 900,500 acres, c’est-à-dire une augmentation de 5,4 % par rapport à l’an passé. En Ontario, les agriculteurs auraient semé sur 2,3 millions d’acres, ce qui représentait une augmentation de 2,7 % par rapport à l’an passé.

Analyse sommaire – Maïs

- Les données du rapport sur les superficies ensemencées, qui montraient une baisse par rapport aux perspectives de mars dernier, ont largement stimulé la hausse des cours dans l’après-midi.

- La possibilité d’une chaleur excessivement élevée au cours des prochains jours a également encouragé les acheteurs de contrats, qui misent sur un potentiel de stress hydrique et thermique pouvant affecter les différentes cultures du centre des États-Unis, dont le maïs.

- Le rapport d’hier sur la progression des cultures, qui montrait une légère détérioration de la culture du maïs américain, n’a pas été un facteur déterminant dans la direction des cours.

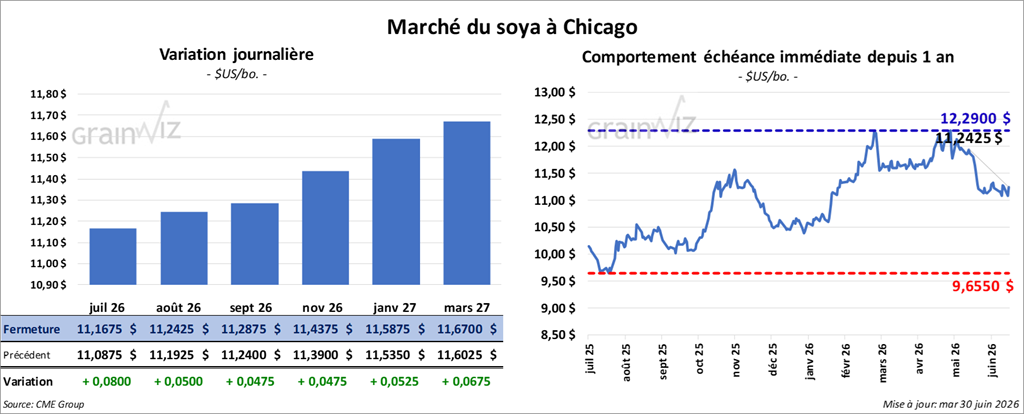

Soya

Soya

Le contrat de soya juillet 26 a clôturé à 11,1675 (+ 8 cents). Celui août 26 a fermé à 11,2425 $ (+ 5 cents). Celui septembre 26 a terminé à 11,2875 (+ 4 ¾ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 304,70 $/tonne (0,0). Celui août 26 a clôturé à 303,90 $/tonne (+10 cents/tonne). Celui septembre 26 a fermé à 301,90 $/tonne (+60 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 66,58 $ (-249 points). Celui août 26 a fini à 66,79 $ (-207 points).

- Pour le rapport final sur les superficies ensemencées, l’USDA mentionnait que 85,365 millions d’acres ont été consacrés au soya américain. Les anticipations des analystes étaient d’environ 85,2 millions d’acres. Dans les faits, il s’agit d’une augmentation marquée par rapport aux 84,7 millions d’acres présentés lors des perspectives agricoles vers la fin de mars dernier.

- Du côté du rapport sur les stocks trimestriels, ceux de soya américain au 1er juin dernier ont été établis à 1,061 milliard de boisseaux, soit une augmentation annuelle de 5,3 %. Les analystes anticipaient 1,050 milliard de boisseaux.

- Concernant le rapport de Statistique Canada, l’agence gouvernementale fédérale estime que les agriculteurs ont semé 6,0 millions d’acres de soya, ce qui représenterait une augmentation annuelle de 3,1 %.

Au Québec, les agriculteurs ont semé 1,0 million d’acres, soit une baisse de 3,1 % par rapport à l’an passé. En Ontario, ils auraient semé 2,9 millions d’acres, soit une réduction annuelle de 0,6 %.

Quant au canola, les agriculteurs ont semé 23,4 millions d’acres, soit une augmentation annuelle de 8,4 %, ce qui surpasse le dernier record de 2017 établi à 23,0 millions d’acres. Cette progression s’explique par des prix avantageux par rapport à ceux des autres cultures.

Analyse sommaire – Soya

- Le facteur météorologique, qui se dégrade dans le centre des États-Unis, et la baisse des superficies ensemencées ont été des éléments de soutien pour les différents cours durant l’après-midi.

- Les données du rapport sur la progression des cultures n’ont pas vraiment exercé d’influence sur la direction des cours. Les variations dans les conditions sont minimes et peu inquiétantes pour le moment, du moins.

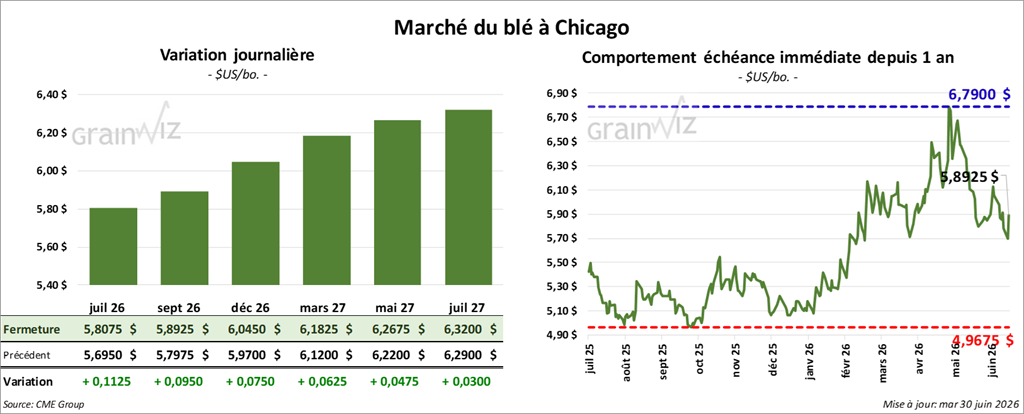

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8075 $ (+ 11 ¼ cents). Celui septembre 26 a fermé à 5,8925 $ (+ 9 ½ cents). Celui décembre 26 a terminé à 6,0450 $ (+ 7 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,0975 $ (+ 9 ¾ cents). Celui septembre 26 a clôturé à 6,2275 $ (+ 8 cents). Celui décembre 26 a fermé à 6,3775 $ (+ 8 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 5,7650 $ (+ 30 ¾ cents). Celui septembre 26 a fini à 6,0650 $ (+ 5 ¾ cents). Celui décembre 26 a clôturé à 6,3150 $ (+ 6 cents).

- Concernant le rapport sur les superficies ensemencées, l’USDA mentionne que 42,740 millions d’acres ont été consacrés à tous les types de blé américain. Les analystes projetaient un résultat inchangé par rapport aux perspectives de mars dernier, à 43,8 millions d’acres.

Du lot, 31,520 millions d’acres ont concerné le blé d’hiver américain, tandis que 9,319 millions d’acres ont été alloués à la culture du blé de printemps.

- Du côté du rapport trimestriel sur les stocks de grains, l’USDA a évalué ceux de tous les types de blé à 920 millions de boisseaux, soit une augmentation annuelle de 7,6 %. Les analystes prévoyaient un résultat plus élevé, à 931 millions de boisseaux.

- Pour le rapport de Statistique Canada, les agriculteurs auraient semé du blé sur 25,3 millions d’acres, ce qui représenterait une baisse annuelle de 5,9 %. Les attentes des analystes étaient plus élevées, à 26,6 millions d’acres. L’agence canadienne explique que la réduction est plus marquée dans le blé de printemps, où les semis ont reculé de 3,9 %, à 18,1 millions d’acres. De plus, les ensemencements de blé d’hiver avaient également reculé de 11,5 %, à 1,4 million d’acres.

Analyse sommaire – Blé

- Les données du rapport sur les superficies semées de tous les types de blé américain ont fortement encouragé la hausse des cours. Selon des analystes privés, la baisse à 42,740 millions d’acres représente un creux record depuis 1919.

- Le facteur météorologique, qui devient plus difficile à cause de la chaleur excessive dans le centre des États-Unis, a également attiré les acheteurs de contrats de blé.

- Le rapport sur la progression des cultures a été un facteur négatif en raison de l’amélioration des conditions de culture du blé de printemps. Il a donc exercé une résistance à la hausse des cours.

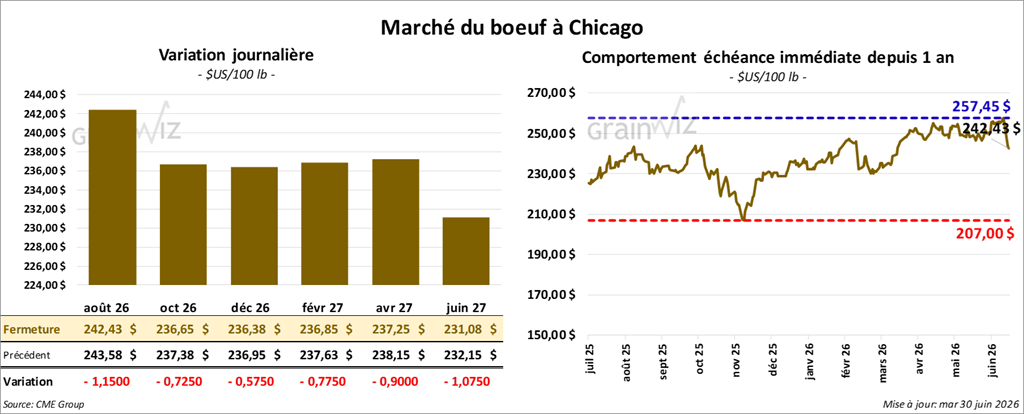

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 242,43 $ (-1,15 $). Celui octobre 26 a fermé à 236,65 $ (-73 cents). Celui décembre 26 a terminé à 236,38 $ (-58 cents).

Quant au veau américain, le contrat août 26 a fini à 364,00 $ (-2,88 $). Celui septembre 26 a clôturé à 362,53 $ (- 3,23 $). Celui octobre 26 a fermé à 359,65 $ (-3,28 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 2,52 $ à 377,40 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée, avec un écart Ch/Se élargi à 21,48 $. La découpe « Choice » a gagné 1,72 $ à 393,16 $, tandis que la « Select » a perdu 2,50 $ à 371,68 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (stable par rapport à la semaine précédente; -11,111 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 214,000 têtes (-2,000 par rapport à la semaine précédente; -24,022 par rapport à l’an passé).

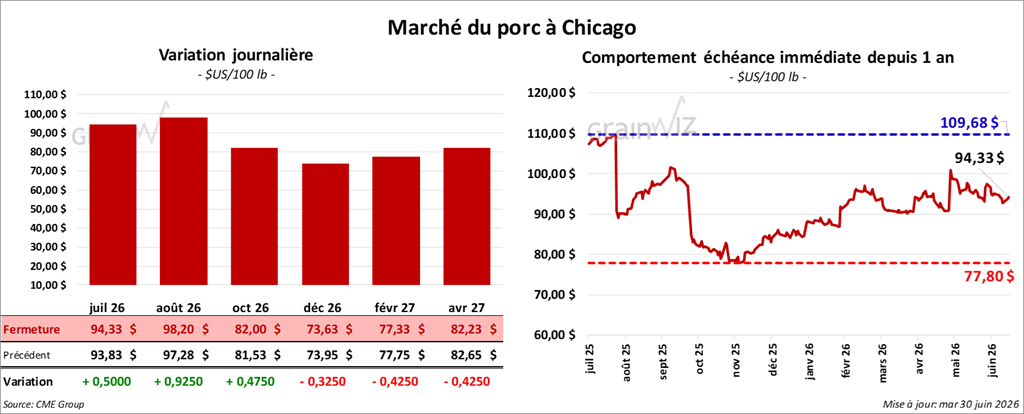

Porc

Porc

Le contrat de porc américain juillet 26 a clôturé à 94,33 $ (+50 cents). Celui août 26 a fermé à 98,20 $ (+ 9 ¼ cents). Celui octobre 26 a terminé à 82,00 $ (+ 48 cents).

- À la clôture, le CME Lean Hog Index régressait de 0,14 $ à 91,41 $.

- Cet après-midi, le prix moyen ou comptant de la carcasse s’affichait à 97,58 $.

- La valeur moyenne des découpes cédait 2,17 $ à 95,49 $. Dans le détail : longe -2,87 $ (91,35 $); fesse -1,13 $ (121,14 $); épaule + 0,41 $ (72,95 $); côte -2,28 $ (182,87 $); jambon -2,00 $ (84,93 $); flanc -5,05 $ (115,88 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes (-7,000 par rapport à la semaine précédente; + 8,153 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 931,000 têtes (-11,000 par rapport à la semaine précédente; -8,161 par rapport à l’an dernier).