*** Demain, les marchés boursiers américains seront fermés pour le Juneteenth, ou Jour de la Liberté.

Météo – Amérique du Sud

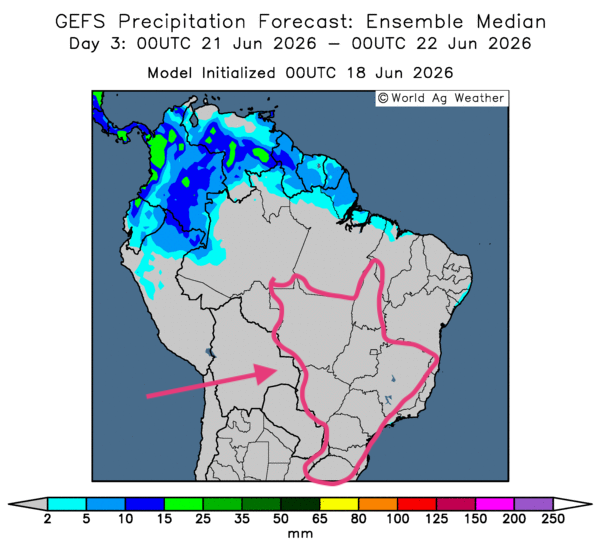

- Globalement, les prévisions météorologiques varient peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités de pluie dans le sud-est, du Minas Gerais jusqu’au Rio Grande do Sul. Cependant, les précipitations pourraient s’estomper graduellement. Comme le montre la carte du 3e jour ci-contre, tous les secteurs de production se retrouveraient alors sous un temps sec. Ces conditions devraient favoriser la maturation et la récolte du maïs safrinha.

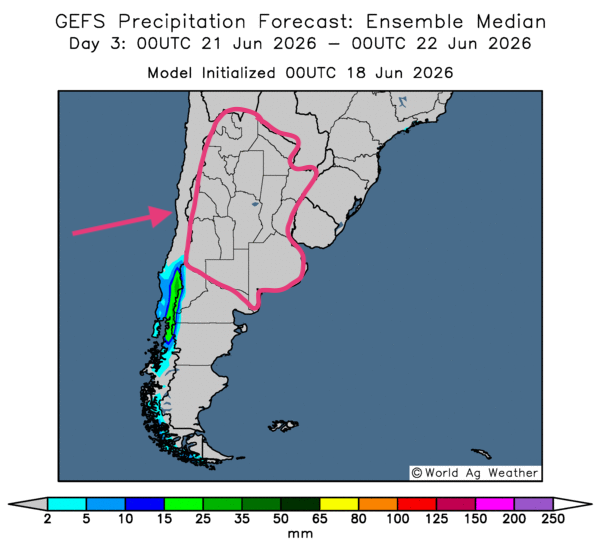

- Essentiellement, les prévisions météorologiques demeurent correctes pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des possibilités de temps sec persistant sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Par contre, des précipitations abondantes demeurent possibles à très court terme dans l’extrême nord-est.

Météo – États-Unis

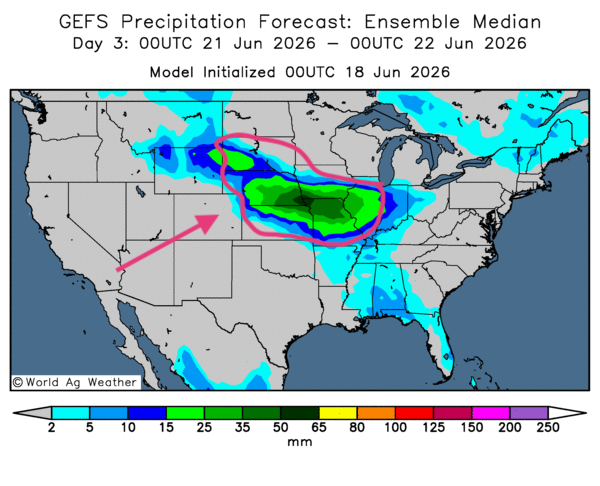

- De façon générale, les prévisions météorologiques sont « correctes » à court terme pour la plupart des régions de production du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des possibilités de pluie persistante sur une bonne partie du sud du Midwest, et même plus au sud, vers le delta du Mississippi et le sud-est des États-Unis. Des probabilités de temps plus sec demeurent toutefois présentes dans certaines parties de l’Ouest et des Grands Lacs, notamment aux environs du Wisconsin et du Minnesota.

- Dans l’ensemble, les pluies pourraient toutefois devenir excessives par endroits. Comme l’illustre cette carte du 3e jour ci-contre, des précipitations pourraient toucher l’Illinois, l’Iowa, le Missouri et, plus à l’ouest, le secteur allant du Dakota du Sud jusqu’au Kansas.

- De son côté, la NOAA mentionne qu’une tempête tropicale devrait apporter des averses importantes dans le secteur du Delta au cours des prochains jours, jusqu’au début de la semaine prochaine. Par conséquent, des inondations localisées pourraient survenir dans ce secteur. À un peu plus long terme, dans un horizon de sept jours, des précipitations abondantes pourraient aussi toucher l’ouest du Corn Belt.

En bref, hier soir…

- Dans un article paru hier soir, l’agence Reuters rapportait que les présidents américain et iranien avaient signé, mercredi, un accord intérimaire visant à mettre fin au conflit en Iran. Le président Trump a toutefois averti que les États-Unis pourraient reprendre leurs opérations militaires dans la région du détroit d’Ormuz si les dirigeants iraniens ne respectaient pas leurs engagements.

Par ailleurs, CNBC rapportait, plus tôt dans la journée d’hier, pratiquement à la fin de la séance boursière, que le président Donald Trump envisageait de blâmer le vice-président américain JD Vance en cas d’échec de l’accord intérimaire conclu avec l’Iran.

Selon les termes de l’accord, les actions militaires israéliennes au Liban doivent cesser immédiatement. Cette exigence complique davantage la situation déjà fragile du premier ministre israélien, Benjamin Netanyahu, qui a dû essuyer les critiques, voire la colère, des électeurs israéliens, du moins selon ce que rapporte Reuters. CNBC ajoute que l’accord prévoit aussi la réouverture complète du détroit d’Ormuz, sans péage imposé par l’Iran, pour une période d’au moins 60 jours. Le mémorandum de l’accord comportait 14 points.

Toujours selon CNBC, un protocole d’accord prévoit également des discussions en vue d’une décision sur l’élimination des stocks d’uranium hautement enrichi détenus par l’Iran. Pour l’instant, toutefois, cette question peut attendre, puisque les sites nucléaires iraniens auraient été détruits l’été dernier lors d’une opération militaire américaine. Les stocks en question auraient été frappés si efficacement qu’ils seraient désormais enfouis dans le sol et difficilement accessibles

Le président Donald Trump a par ailleurs remercié Vladimir Poutine et Xi Jinping pour leur « neutralité » dans les conflits au Moyen-Orient, notamment en Iran.

- CNBC a aussi indiqué que l’Agence internationale de l’énergie (AIE) prévoit une hausse de l’offre mondiale de pétrole brut, jusqu’à une possible surabondance l’an prochain. Pour cette année, l’agence prévoit toutefois une baisse de l’offre, qui passerait de 103,9 millions à 102,4 millions de barils par jour. En 2027, la production pourrait remonter à 110,3 millions de barils par jour.

- Tard hier soir, les prix du pétrole brut continuaient de reculer : le Brent perdait 1,66 %, à 78,23 $ US le baril, tandis que le WTI cédait 1,90 %, à 75,33 $ US le baril.

- Par ailleurs, CNBC soulignait qu’à l’issue du comité fédéral, le président de la Fed, Kevin Warsh, s’était abstenu de faire des prédictions sur les prochaines décisions de la banque centrale. Certains membres ont toutefois laissé entendre qu’une hausse des taux directeurs pourrait avoir lieu cette année, puisque l’inflation américaine demeure trop élevée.

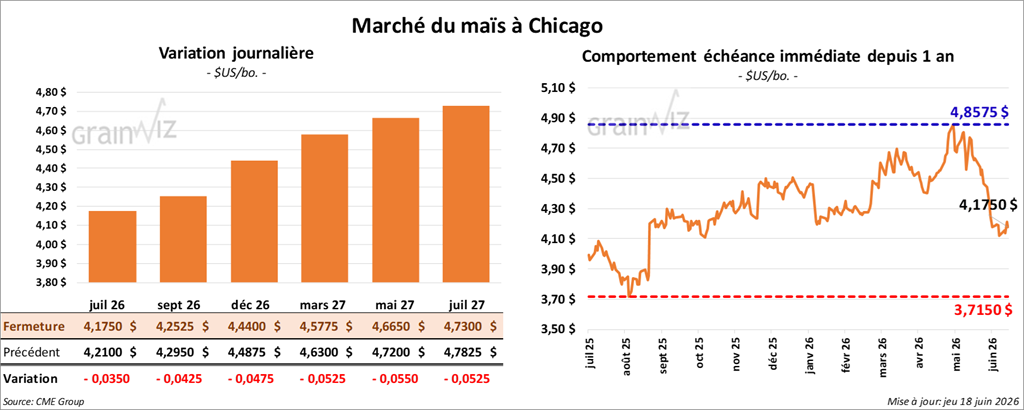

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1750 $ (-3 ½ cents). Celui septembre 26 a fermé à 4,2525 $ (-4 ¼ cents). Celui décembre 26 a terminé à 4,4400 $ (-4 ¾ cents).

- Durant la semaine du 11 juin dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont été de 1,157,100 t, soit une hausse de 16 % par rapport à la semaine précédente et une baisse de 8 % comparativement à la moyenne des quatre dernières semaines. L’Espagne et le Mexique ont été les principaux acheteurs. Les analystes interrogés par Reuters s’attendaient à des ventes entre 700,000 et 1,4 Mt. Pour 2026/27, les ventes nettes à l’exportation ont atteint 519,000 t. Le Japon et la Corée du Sud ont été les plus grands acheteurs. Les anticipations des analystes se situaient entre 400,000 et 1,2 Mt.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 285,775 t de maïs américain. Le Mexique était la destination, et les livraisons sont attendues en 2026/27.

- Aujourd’hui paraissait le rapport de l’US Drought Monitor pour le 16 juin dernier. Dans le cas du maïs américain, 23 % des zones qui lui sont associées étaient en situation de sécheresse. Il s’agissait d’une baisse d’un point par rapport à la semaine précédente, mais d’une hausse de 20 points comparativement à l’an passé.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été marquée par des ajustements techniques à la baisse.

- Le rapport sur les ventes à l’exportation a été tout au plus correct. Il n’a pas donné de direction claire au secteur du maïs américain.

- La fin de la semaine et le début du long week-end ont donné l’occasion aux spéculateurs d’ajuster ou de fermer des positions, soit en vendant, soit en achetant des contrats.

- Le facteur météorologique du Midwest et du reste des Plaines, avec ses possibilités de pluies excessives dans le sud-est des États-Unis, a quand même offert un certain support au secteur.

- Les données du rapport de l’US Drought Monitor, avec le recul des zones asséchées, ont également fourni un support aux différents cours du maïs américain.

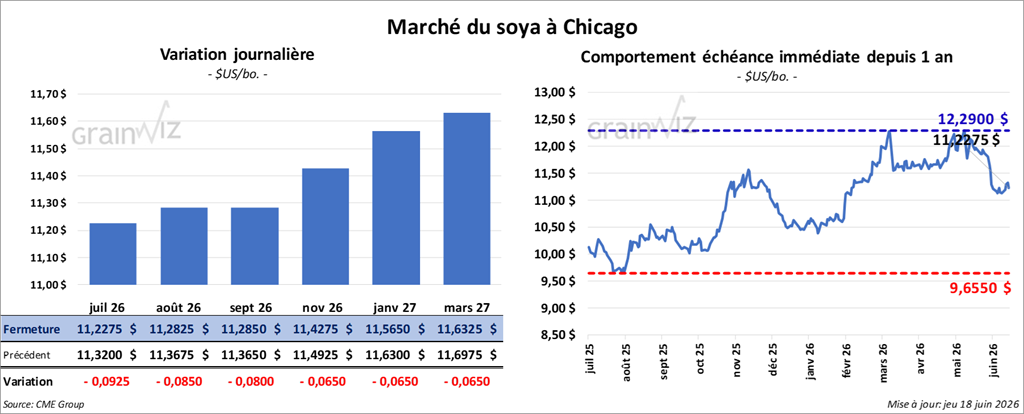

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,2275 $ (-9 ¼ cents). Celui août 26 a fermé à 11,2825 $ (-8 ½ cents). Celui septembre 26 a terminé à 11,2850 $ (-8 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 301,30 $/tonne (-3,50 $/tonne). Celui août 26 a clôturé à 301,30 $/tonne (-3,70 $/tonne). Celui septembre 26 a fermé à 300,80 $/tonne (-3,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 69,69 $ (-185 points). Celui août 26 a fini à 68,43 $ (-170 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont atteint 424,900 t, ce qui représentait une augmentation notable comparativement à la semaine précédente et une hausse de 49 % par rapport à la moyenne des quatre dernières semaines. L’Égypte et le Mexique ont été les principaux acheteurs. Les projections des analystes interrogés par Reuters se situaient entre 100,000 et 300,000 t. Pour 2026/27, les ventes nettes à l’exportation ont été de 304,100 t. Les destinations inconnues et le Mexique ont été les plus grands acheteurs. Les prévisions des analystes allaient de 250,000 à 500,000 t.

Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 283,900 t, en baisse de 28 % par rapport à la semaine précédente et de 16 % comparativement à la moyenne des quatre dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont atteint 120,200 t. Les Philippines et l’Équateur ont été les plus grands acheteurs. Les attentes des analystes se situaient entre 200,000 et 650,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 2,200 t, soit une augmentation notable comparativement à la semaine précédente et une hausse de 69 % par rapport à la moyenne des quatre dernières semaines. Le Mexique, le Canada et Oman étaient les acheteurs. Les projections des analystes allaient de -2,000 à 20,000 t.

- Dans la matinée, l’USDA a annoncé des ventes privées à l’exportation de 132,000 t de soya à destination de la Chine. Il a également signalé des ventes privées à l’exportation de 120,000 t pour des destinations inconnues. Dans les deux cas, les livraisons sont prévues en 2026/27.

- Concernant l’US Drought Monitor, 23 % des secteurs alloués au soya étaient en situation de sécheresse. Il s’agissait d’une baisse de 2 points par rapport à la semaine précédente, mais d’une hausse de 21 points comparativement à l’an dernier.

Analyse sommaire – Soya

- La journée dans le soya américain a été consacrée à des manœuvres techniques, largement liées à la fin de la semaine et au début du long week-end. Des spéculateurs en ont profité pour ajuster ou fermer des positions, soit en vendant, soit en achetant des contrats.

- Le facteur météorologique, avec ses possibilités de pluies excessives au sud du Midwest, a fourni un certain support aux différents cours du soya américain et de ses produits dérivés.

- Le rapport sur les ventes à l’exportation a été excellent pour le soya américain et l’huile de soya. Il a donc donné un certain support aux différents cours.

- Les ventes privées à l’exportation, incluant celles vers la Chine, ont aussi soutenu les différents cours.

- La baisse de la sécheresse dans les régions de production de soya américain, selon l’US Drought Monitor, a également donné un certain support aux différents cours.

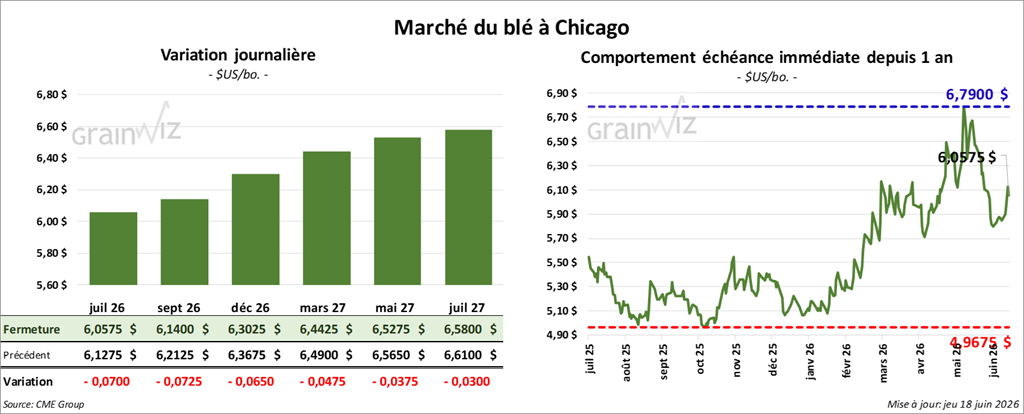

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,0575 $ (-7 cents). Celui septembre 26 a fermé à 6,1400 $ (-7 ¼ cents). Celui décembre 26 a terminé à 6,3025 $ (-6 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,4400 $ (-8 ½ cents). Celui septembre 26 a clôturé à 6,5125 $ (-8 ½ cents). Celui décembre 26 a fermé à 6,6575 $ (-8 cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,2300 $ (-2 ½ cents). Celui septembre 26 a fini à 6,4775 $ (-½ cent). Celui décembre 26 a clôturé à 6,7050 $ (-¼ cent).

- Les ventes nettes à l’exportation de blé américain 2026/27 ont atteint 400,800 t. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes interrogés par Reuters se situaient entre 300,000 et 700,000 t.

- Reuters rapporte que l’augmentation des attaques russes contre les ports maritimes de l’Ukraine et les navires qui s’y trouvent pourrait réduire considérablement les livraisons mensuelles, sans que les autorités ukrainiennes soient en mesure de compenser les pertes. Les exportations pourraient reculer d’un tiers.

- En Algérie, dans le cadre d’un appel d’offres, l’agence étatique des grains, l’OAIC, a acheté 800,000 t de blé meunier, probablement issu des pays de la mer Noire.

- Pour l’US Drought Monitor, 23 % des secteurs alloués au blé de printemps américain étaient en situation de sécheresse. Il s’agissait d’une hausse d’un point par rapport à la semaine précédente et de 6 points comparativement à l’an passé. Quant au blé d’hiver américain, 63 % des secteurs qui lui sont consacrés étaient en situation de sécheresse, un résultat stable par rapport à la semaine précédente, mais en hausse de 46 points comparativement à l’an dernier.

- Pour les États-Unis, LSEG croit que les rendements du blé d’hiver pourraient reculer de 15 % par rapport à l’an dernier.

- Toujours selon LSEG, la production de blé russe pourrait augmenter de 1,3 % par rapport à l’an dernier, à 88,3 Mt.

- En Chine, les autorités gouvernementales estiment que la récolte de blé est terminée à 90 %. Elles pensent que la production pourrait être stable malgré les conditions humides observées pendant la croissance. Chaque année, la Chine produit environ 140 Mt de blé.

Analyse sommaire – Blé

- Des manœuvres techniques à la baisse ont été observées aujourd’hui dans les différentes sessions de blé américain.

- La fin de la semaine et le début du long week-end ont donné l’occasion aux spéculateurs de fermer ou d’ajuster des positions, soit en achetant, soit en vendant des contrats.

- Le facteur météorologique du Midwest et du reste des Plaines américaines, avec ses possibilités de pluies parfois abondantes dans le sud-est, a donné un certain support aux différents cours.

- Les données du rapport de l’US Drought Monitor étaient décevantes tant pour le blé de printemps que pour le blé d’hiver. Elles ont encouragé les vendeurs de contrats.

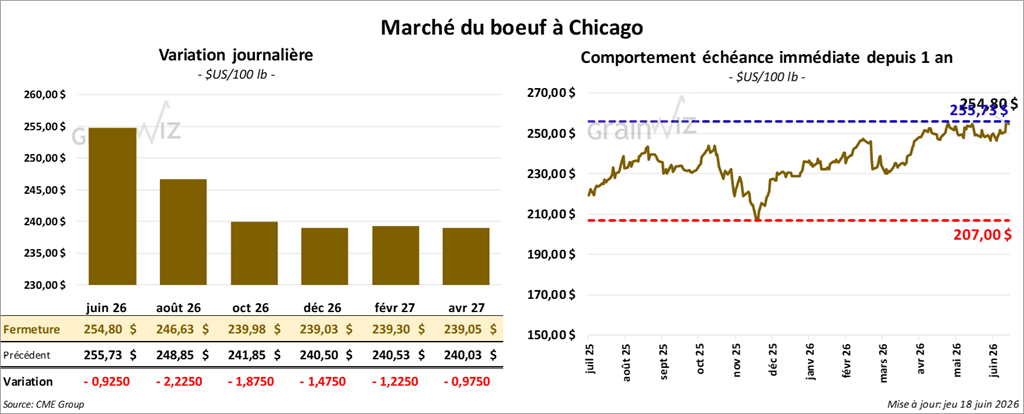

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 246,63 $ (-2,23 $). Celui octobre 26 a fermé à 239,98 $ (-1,88 $). Celui décembre 26 a terminé à 239,03 $ (-1,48 $).

Quant au veau américain, le contrat août 26 a fini à 366,60 $ (-83 cents). Celui septembre 26 a clôturé à 364,68 $ (-98 cents). Celui octobre 26 a fermé à 361,75 $ (-1,10 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 3,04 $ à 367,06 $.

- Cet après-midi, la valeur du surgelé était en régression, avec un écart Ch/Se rétréci à 19,17 $. La découpe « Choice » a perdu 0,58 $ à 393,92 $, tandis que la « Select » a reculé de 2,51 $ à 374,75 $.

- Aujourd’hui paraissait le rapport mensuel Cattle On Feed. Concernant les inventaires des parcs d’engraissement, au 1er mai dernier, ils avaient augmenté de 208,000 têtes par rapport à l’an passé, à 11,584,000 têtes.

En ce qui concerne les placements, au cours du mois de mai, ils auraient reculé de 183,000 têtes par rapport à l’an dernier, à 1,704,000 têtes.

Enfin, la commercialisation du mois de mai dernier s’établissait à 1,551,000 têtes, soit une baisse de 207,000 têtes par rapport à l’an passé. D’après les analystes, la commercialisation a atteint son deuxième creux depuis 1996.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 10,400 t, ce qui représentait une baisse de 45 % par rapport à la semaine précédente et de 8 % comparativement à la moyenne des quatre dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+ 4,000 comparativement à la semaine précédente; -7,981 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 426,000 têtes (+ 5,000 comparativement à la semaine précédente; -23,239 par rapport à l’an passé).

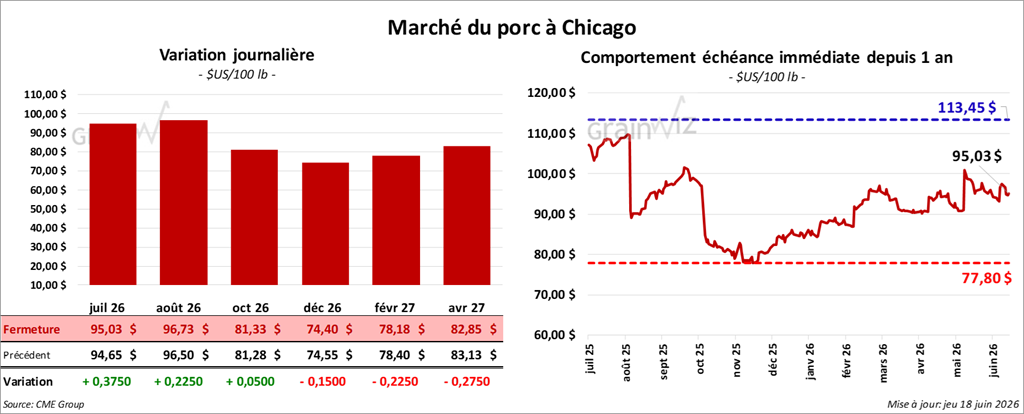

Porc

Le contrat de porc américain juillet 26 a clôturé à 95,03 $ (+38 cents). Celui août 26 a fermé à 96,73 $ (+23 cents). Celui octobre 26 a terminé à 81,33 $ (+50 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,50 $ à 92,43 $.

- Cet après-midi, le prix moyen comptant de la carcasse a reculé de 0,56 $ à 97,19 $. Quant au prix du vivant, il progressait de 2,41 $ à 70,55 $.

- La valeur moyenne des découpes cédait 1,06 $ à 93,71 $. Dans le détail : longe + 1,08 $ (93,60 $); fesse + 0,25 $ (118,65 $); épaule -2,37 $ (75,20 $); côte + 3,43 $ (178,56 $); jambon + 0,16 $ (75,65 $); flanc -9,03 $ (117,86 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 16,100 t, soit un creux de l’année commerciale. Il s’agissait d’une baisse de 31 % par rapport à la semaine précédente et de 50 % comparativement à la moyenne des quatre dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 483,000 têtes (+ 6,000 comparativement à la semaine précédente; + 17,355 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,898 million de têtes (+ 19,000 comparativement à la semaine précédente; + 19,820 têtes par rapport à l’an passé).