Météo – Amérique du Sud

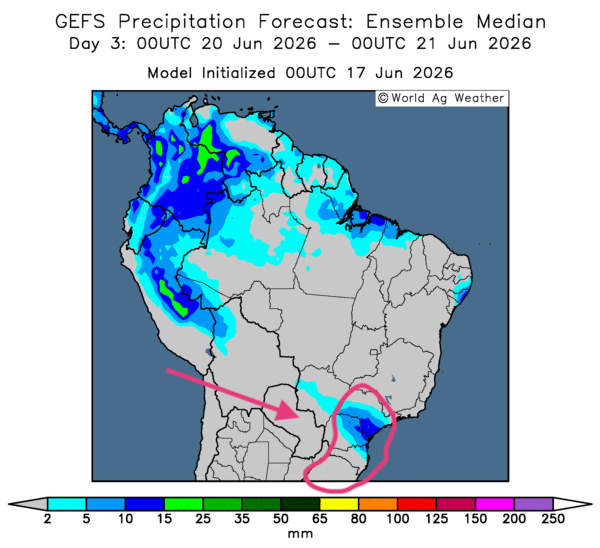

- Globalement, peu de changements sont à signaler à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour montre des possibilités de temps sec sur l’ensemble du territoire de production, sauf dans l’extrême sud-est, du Minas Gerais jusqu’au Rio Grande do Sul, où des précipitations plus ou moins abondantes pourraient survenir (voir notamment la carte du 3e jour ci-contre).

Dans l’ensemble, les conditions de culture demeurent favorables dans la majorité des régions de production du Brésil. Elles devraient faciliter la maturation et les travaux de récolte du maïs safrinha à plusieurs endroits.

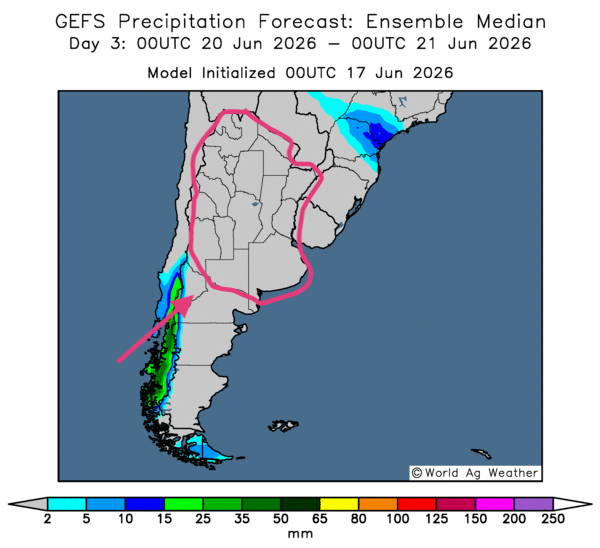

- Dans l’ensemble, les prévisions météorologiques demeurent favorables à court terme pour la majorité des secteurs de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des possibilités de temps sec dans la majeure partie du pays, comme l’illustre la carte du 3e jour ci-contre. Des précipitations restent toutefois probables dans les régions du nord-est. Les conditions de culture devraient donc favoriser la maturation des cultures tardives et leur récolte.

Météo – États-Unis

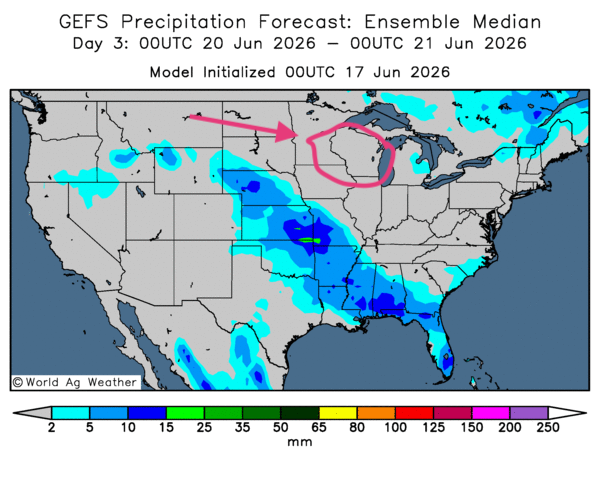

- De manière générale, les prévisions météorologiques pourraient être bénéfiques à court terme pour plusieurs régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre des possibilités de pluie plus ou moins abondante dans la majorité des secteurs de production du Midwest et des Plaines.

Ces précipitations pourraient être adéquates, voire favorables, pour la plupart des cultures à de nombreux endroits. Toutefois, comme l’illustre cette carte du 3e jour, un temps ensoleillé pourrait persister dans l’ouest des Grands Lacs, autour du Wisconsin, et même un peu plus à l’ouest.

Pour sa part, World Weather prévoit, au cours des prochains jours, une baisse des températures dans la plupart des régions du Midwest et des Plaines. L’organisme estime toutefois que les précipitations pourraient devenir excessives à plusieurs endroits, au point de causer des problèmes de qualité du grain.

En bref, hier soir…

- Hier, presque à la fermeture des marchés boursiers, CNBC rapportait que le gouvernement américain avait autorisé Téhéran à vendre immédiatement du pétrole brut, conformément à l’entente conclue entre les deux parties.

Citant le Wall Street Journal, le média explique que cette possibilité n’entrera en vigueur qu’après la signature de l’accord, prévue vendredi à Genève, en Suisse. De plus, CNBC précise que cette entente ne sera valide que si les Iraniens respectent les engagements prévus, notamment en matière nucléaire et quant au maintien de la fluidité de la navigation dans le détroit d’Ormuz.

Cette nouvelle a tout de même fait chuter le prix du Brent sous la barre des 80 USD le baril. Tard hier soir, le Brent progressait de 0,13 %, à 79,06 USD le baril, tandis que le WTI gagnait 0,12 %, à 76,14 USD le baril.

Malgré tout, les dirigeants des grandes compagnies pétrolières demeurent prudents au sujet de la réouverture du détroit d’Ormuz : certains éléments restent plutôt étranges. Des experts en énergie s’étonnent que personne n’ait encore vu le texte de l’accord. D’autant plus que, selon CNBC, les États-Unis et l’Iran auraient présenté des versions contradictoires de l’entente.

Sous la pression du Congrès, y compris de plusieurs républicains, le président Trump aurait affirmé qu’il pourrait rendre disponible le texte de l’accord, soit le mémorandum d’entente, afin que les législateurs l’examinent avant sa ratification. Depuis quelque temps, le président Donald Trump se trouve au sommet du G7 à Évian-les-Bains, en France.

- Enfin, précisons qu’une erreur et certaines imprécisions se sont glissées dans la dernière revue des marchés de Grainwiz concernant la réunion de la Fed, soit celle du Comité fédéral de l’open market (FOMC). Les 12 membres, c’est-à-dire les gouverneurs et les présidents, devaient se rencontrer aujourd’hui, mercredi, et non hier. Tard hier soir, il était toujours attendu que le nouveau président de la banque centrale, Kevin Warsh, décide de laisser les taux directeurs inchangés : tout dépendait de la teneur des votes des membres.

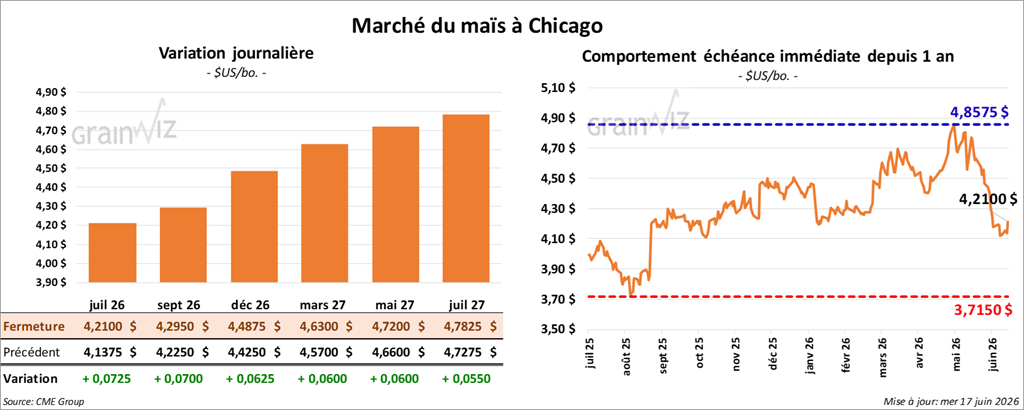

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,2100 $ (+ 7 ¼ cents). Celui septembre 26 a fermé à 4,2950 $ (+ 7 cents). Celui décembre 26 a terminé à 4,4875 $ (+ 6 ¼ cents).

- Durant la semaine terminée le 12 juin dernier, la production moyenne d’éthanol américain a atteint 1,102 million de barils par jour. Il s’agissait d’une baisse de 0,5 % par rapport à la semaine précédente et de 0,6 % comparativement à la même période l’an passé.

- Quant aux stocks d’éthanol américain, ils ont été établis à 24,474 millions de barils, soit une hausse de 0,09 % par rapport à la semaine précédente et de 1,5 % comparativement à l’an dernier.

- Le 24 juin prochain, les membres du gouvernement brésilien devraient voter sur l’augmentation du mélange d’éthanol, qui passerait de 30 à 32 %.

- Pour demain, les analystes interrogés par Reuters projettent des ventes à l’exportation de maïs américain 2025/26 entre 700,000 et 1,4 Mt. Pour la nouvelle récolte, ils prévoient des ventes à l’exportation entre 400,000 et 1,2 Mt.

- Tel qu’attendu, la Fed maintient ses taux directeurs inchangés entre 3,50 et 3,75 %. La banque doit composer avec une inflation à son plus haut niveau en trois ans. Certains membres du comité fédéral ont même laissé entendre que des hausses pourraient avoir lieu un peu plus tard cette année.

Analyse sommaire – Maïs

- La séance dans le maïs américain a essentiellement été consacrée à des achats techniques.

- Le rapport sur l’éthanol américain a été correct, sans plus. Il montrait une diminution de la production, mais aussi une augmentation des stocks. Ses données n'ont pas fourni de direction claire au marché.

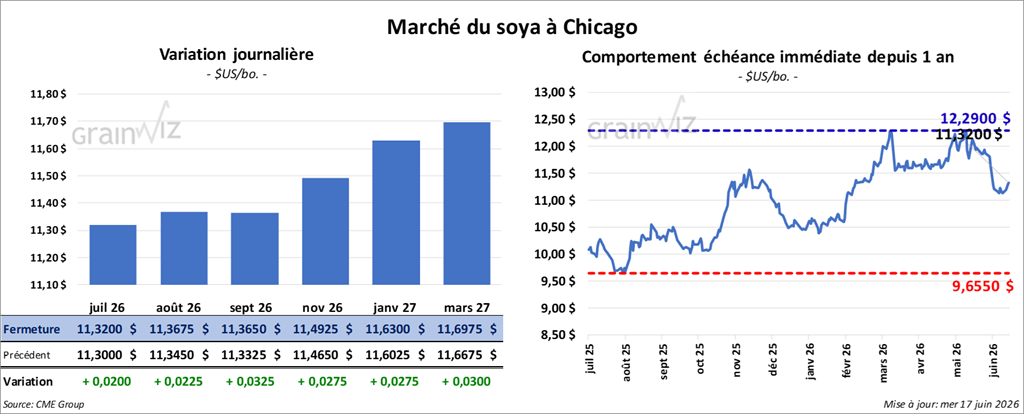

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,3200 $ (+ 2 cents). Celui août 26 a fermé à 11,3675 $ (+ 2 ¼ cents). Celui septembre 26 a terminé à 11,3650 $ (+ 3 ¼ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 304,80 $ (0,0). Celui août 26 a clôturé à 305,00 $/tonne (- 20 cents/tonne). Celui septembre 26 a fermé à 304,10 $/tonne (- 70 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 71,54 $ (- 138 points). Celui août 26 a fermé à 70,13 $ (- 115 points).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 372,000 t de soya américain. Les destinations étaient inconnues. De ce volume, 60,000 t devraient être livrées en 2025/26 et le reste en 2026/27.

- Un article de Bloomberg révèle que la réouverture du détroit d’Ormuz pourrait déclencher une hausse soudaine de la demande de grains de la part des pays asiatiques. Ceux-ci dépendent largement des importations de produits alimentaires qui transitent par le golfe Persique.

- En Argentine, la récolte de soya est pratiquement terminée. Michael Cordonnier (Soybean & Corn Advisor) a relevé son estimation des rendements de 0,5 bpa, à 52,5 bpa.

- Un dirigeant de Mosaic a mentionné que la production de soufre nécessaire à celle du phosphate pourrait prendre des mois à revenir à la normale à l’échelle mondiale. Le conflit en Iran a donc largement perturbé l’offre mondiale de fertilisants.

- Des rumeurs circulent selon lesquelles les Chinois pourraient acheter davantage de soya américain de la prochaine récolte.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya américain 2025/26 entre 100,000 et 300,000 t, et celles de 2026/27 entre 250,000 et 500,000 t. Pour le tourteau, leurs attentes se situent entre 200,000 et 650,000 t. Dans le cas de l’huile de soya américaine, les projections varient entre -2,000 et 20,000 t.

Analyse sommaire – Soya

- Comme dans le maïs, des manœuvres techniques, surtout des achats, ont été réalisées dans le secteur du soya américain et de ses produits dérivés.

- L’annonce de ventes privées à l’exportation a encouragé les achats de contrats, tout comme les rumeurs concernant la Chine.

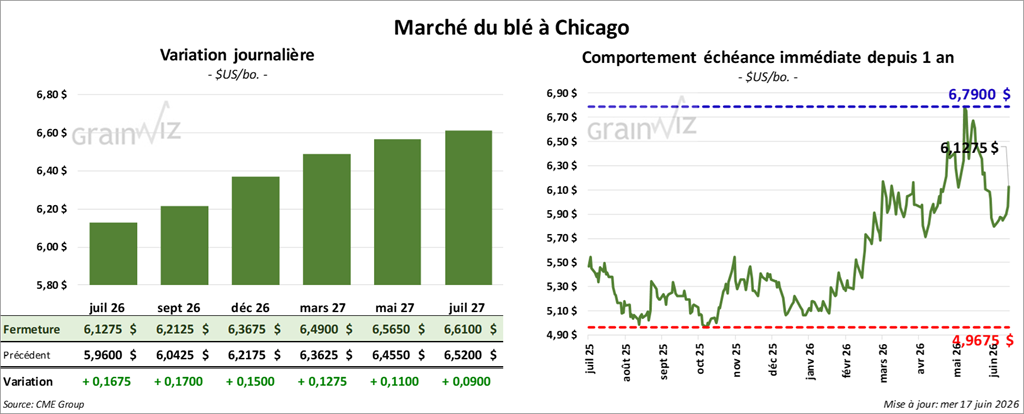

Blé

À Chicago, le contrat juillet 26 a clôturé à 6,1275 $ (+ 16 ¾ cents). Celui septembre 26 a fermé à 6,2125 $ (+ 17 cents). Celui décembre 26 a terminé à 6,3675 $ (+ 15 cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,5250 $ (+ 18 ¾ cents). Celui septembre 26 a clôturé à 6,5975 $ (+ 18 ¾ cents). Celui décembre 26 a fermé à 6,7375 $ (+ 17 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,2550 $ (+ 13 ¼ cents). Celui septembre 26 a fini à 6,4825 $ (+ 13 ¼ cents). Celui décembre 26 a clôturé à 6,7025 $ (+ 12 ¾ cents).

- World Weather note que plusieurs régions de la France sont touchées par un temps trop sec. En plus de la persistance de la sécheresse au cours des prochains jours, les températures pourraient être supérieures à la normale pendant la même période.

- Selon les autorités françaises (FranceAgriMer), les stocks de blé tendre d’hiver français sont passés de 3,28 Mt le mois dernier à 3,50 Mt ce mois-ci.

- Toujours en Europe, la Commission européenne mentionne que les exportations de blé de l’UE, entre le 1er juillet et le 14 juin dernier, ont atteint 22,38 Mt. Cela représenterait une hausse de 1,44 Mt par rapport à la même période de l’année commerciale précédente.

- Dans un appel d’offres qui se terminait aujourd’hui, l’Algérie a acheté entre 600,000 et 780,000 t de blé.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé américain 2026/27 entre 300,000 et 700,000 t.

Analyse sommaire – Blé

- Comme dans le maïs et le soya américains, la séance dans le blé américain a été consacrée à des manœuvres techniques, plus particulièrement à des achats de contrats.

- Les possibilités de pluie au cours des prochains jours dans le Midwest et le reste des Plaines ont encouragé les acheteurs de contrats. Ceux-ci misent sur de possibles entraves aux travaux aux champs. La qualité toujours plus médiocre du blé d’hiver américain a également motivé les acheteurs de contrats.

- Les problèmes météo en Europe de l’Ouest ont aussi soutenu la hausse des cours.

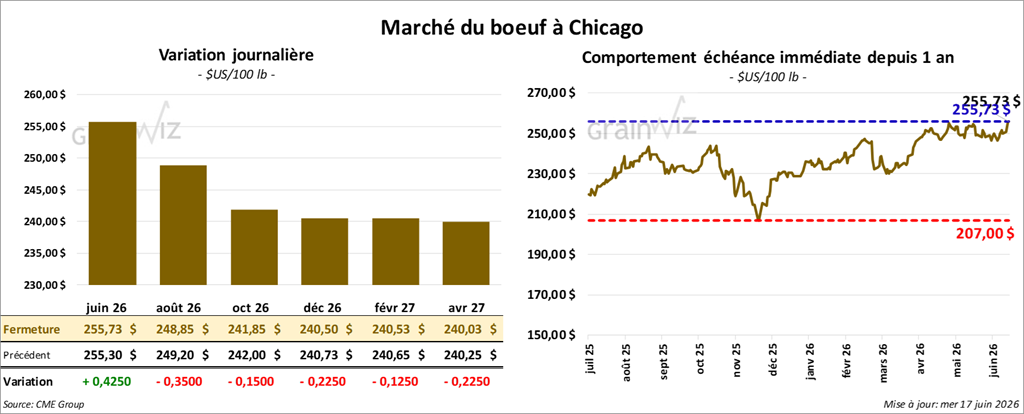

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 248,85 $ (- 35 cents). Celui octobre 26 a fermé à 241,85 $ (- 15 cents). Celui décembre 26 a terminé à 240,50 $ (- 23 cents).

Quant au veau américain, le contrat août 26 a fini à 367,43 $ (+ 55 cents). Celui septembre 26 a clôturé à 365,65 $ (+ 38 cents). Celui octobre 26 a fermé à 362,85 $ (+ 43 cents).

- À la clôture, le CME Feeder Cattle Index gagnait 1,33 $, à 364,00 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,466 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient : le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 258,00 et 261,00 $. Les offres maximales allaient de 0,00 à 400,00 $.

- Cet après-midi, la valeur du surgelé évoluait de façon contrastée, avec un écart Ch/Se réduit à 17,24 $. La découpe « Choice » a reculé de 5,08 $, à 394,50 $, tandis que la « Select » gagnait 0,41 $, à 377,26 $.

- L’USDA a alloué 105 millions d’USD à 40 projets visant à lutter contre la lucilie bouchère.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+ 4,000 comparativement à la semaine précédente; -4,436 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 317,000 têtes (+ 1,000 comparativement à la semaine précédente; -25,258 par rapport à l’an dernier).

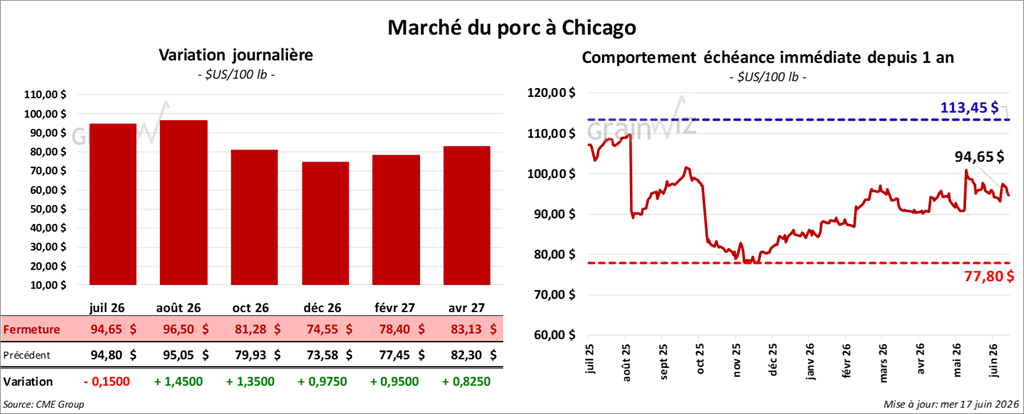

Porc

Le contrat de porc américain juillet 26 a clôturé à 94,65 $ (- 15 cents). Celui août 26 a fermé à 94,50 $ (+ 1,45 $). Celui octobre 26 a terminé à 81,28 $ (+ 1,35 $).

- À la fermeture, le CME Lean Hog Index reculait de 0,16 $, à 91,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 0,18 $, à 97,75 $. Quant au prix du vivant, il reculait de 2,42 $, à 68,14 $.

- La valeur moyenne des découpes cédait 0,80 $, à 94,77 $. Dans le détail : longe -0,74 $ (92,52 $); fesse -4,95 $ (118,40 $); épaule -1,56 $ (77,57 $); côte -0,93 $ (175,13 $); jambon -1,04 $ (75,49 $); flanc + 4,60 $ (126,89 $).

- Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 476,000 têtes (+ 15,000 comparativement à la semaine précédente; +17,139 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,439 million de têtes (+ 37,000 comparativement à la semaine précédente; +26,465 par rapport à l’an dernier).