*** Des correctifs ont été apportés dans la section «En bref, hier soir...» à propos de la réunion de la Fed (dernière mise à jour le 17 juin 2026 à 00:50).

Météo – Amérique du Sud

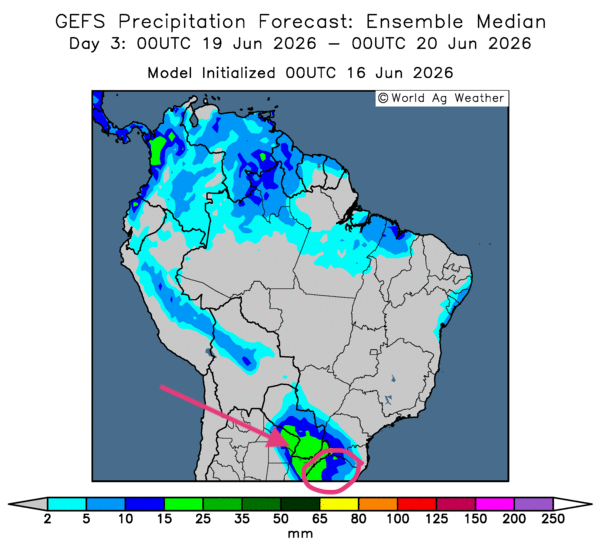

- Globalement, les prévisions météorologiques pour le Brésil changent peu à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique un potentiel de temps sec sur la majeure partie du territoire de production. Comme le montre cette carte du 3e jour ci-contre, des pluies demeurent probables dans l’extrême sud-est, à la hauteur du Rio Grande do Sul. En fait, les conditions météorologiques sont actuellement favorables dans la plupart des régions du Brésil : elles devraient faciliter la maturation et accélérer les travaux aux champs, notamment la récolte.

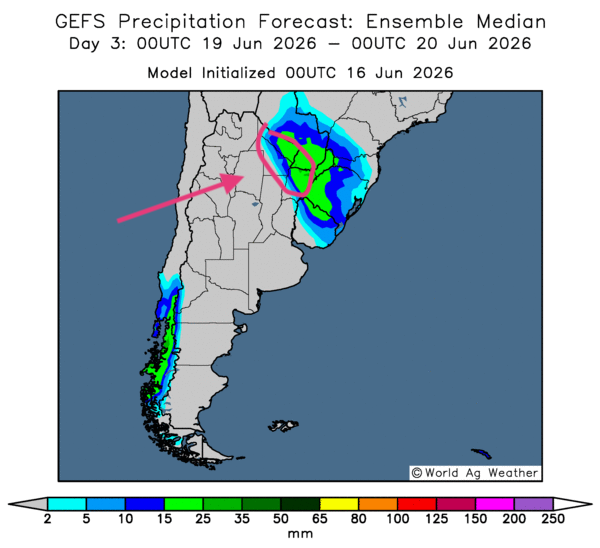

- Essentiellement, les prévisions météorologiques demeurent favorables à court terme pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle un potentiel de temps sec dans la majorité des zones de production. Comme le montre cette carte du 3e jour ci-contre, des averses parfois abondantes restent probables dans le nord-est. De façon générale, les conditions de culture demeurent toutefois très favorables dans la plupart des secteurs. La météo devrait soutenir la maturation et faciliter les activités de récolte à plusieurs endroits.

Météo – États-Unis

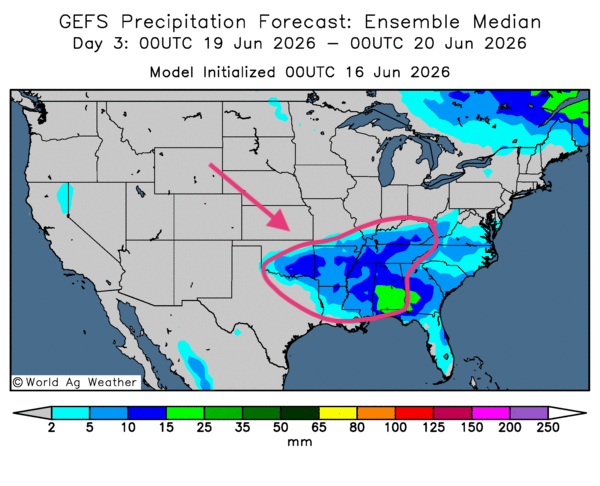

- De manière générale, les prévisions météorologiques demeurent correctes pour la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour montre surtout des risques de pluies persistantes dans la majorité des secteurs du Midwest, y compris les Grands Lacs. Comme l’indique cette carte du 3e jour, des précipitations parfois abondantes pourraient aussi toucher le delta du Mississippi et le sud-est des États-Unis. À l’exception de certaines portions du nord, un temps sec pourrait toutefois s’installer dans plusieurs secteurs des Plaines américaines. Malgré tout, des analystes estiment que l’essentiel de la météo américaine reste favorable, du moins pour l’instant.

Pour sa part, la NOAA signale que des pluies excessives et des inondations pourraient survenir dans la région du delta du Mississippi. L’organisme précise même que les précipitations sont actuellement excessives du Missouri jusqu’au Delta, vers l’est.

En bref, hier soir…

- Un article de CNBC, publié après la fermeture des marchés boursiers, montre que, vendredi dernier, les réserves stratégiques de pétrole des États-Unis, comptabilisées par le département de l’Énergie, se situaient à leur plus bas niveau depuis 1983, à 340,3 millions de barils. Les experts du secteur pétrolier soulignent que les stocks mondiaux de pétrole s’épuisent rapidement, au point d’atteindre des niveaux critiques.

Même si la guerre en Iran semble tirer à sa fin et que le détroit d’Ormuz devrait se rouvrir d’ici peu, il faudra clairement des semaines, voire des mois, pour que l’approvisionnement mondial en pétrole brut et en fertilisants revienne à la normale. La pression haussière sur les prix devrait donc persister encore un certain temps. Bloomberg précise qu’actuellement, les négociants, les transporteurs et les producteurs des secteurs pétrolier et d'intrants agricoles attendent toujours des précisions sur la réouverture du détroit d’Ormuz.

- Par ailleurs, selon CNBC, l’économie chinoise éprouve encore des difficultés : les ventes au détail ont reculé à leur plus bas niveau en trois ans et auraient diminué de 0,6 % par rapport à l’an dernier. Le secteur immobilier demeure problématique, puisque les investissements qui lui sont destinés ont chuté de 16,2 % entre janvier et mai derniers. Spécifions que l’immobilier reste la principale source d’épargne des Chinois.

Cependant, sur une base mensuelle, le taux de chômage en Chine est passé de 5,2 % à 5,1 % en mai dernier. La production industrielle, pour sa part, a augmenté de 4,5 % en mai, alors que les analystes prévoyaient une croissance de 4,3 %.

- Un article de Yahoo! Finance, publié hier, rappelait que mercredi, des gouverneurs et des présidents associés à la Réserve fédérale américaine doivent se réunir en comité afin de décider du sort du taux directeur. Il s'agira également de la première réunion présidée par Kevin Warsh. La plupart des analystes s’attendent à ce que les taux demeurent inchangés. Le contexte du conflit en Iran et l’inflation américaine plus élevée (+4,2 %) qui en découle justifieraient cette possibilité.

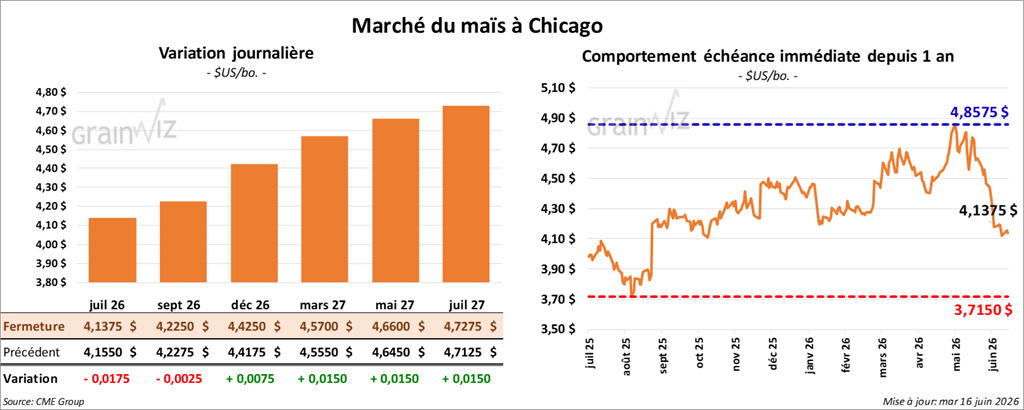

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1375 $ (- 1 ¾ cent). Celui septembre 26 a fermé à 4,2250 $ (- ¼ cent). Celui décembre 26 a terminé à 4,4250 $ (+ ¾ cent).

- D’après Reuters, des représentants des gouvernements mexicain et américain étaient à Washington aujourd’hui pour une deuxième ronde de discussions sur l’agriculture et l’énergie. Ils souhaitent prolonger l’accord USMCA de 16 ans en prévoyant notamment des exemptions de droits de douane pour les produits agricoles, un resserrement des règles concernant le maïs OGM et un meilleur accès à l’éthanol au Mexique. Par ailleurs, ils aimeraient aussi que le marché laitier canadien s’ouvre davantage aux importations, alors qu’il demeure actuellement très protégé.

- S&P Global a relevé son estimation des ensemencements de maïs à 96 millions d’acres. En mars dernier, elle l’avait évaluée à 95,2 millions d’acres, alors que l’USDA tablait plutôt sur 95,3 millions d’acres. En fait, les analystes croient que les superficies ensemencées ne devraient pas dépasser 95 millions d’acres. Il faudra attendre les chiffres finaux du 30 juin prochain pour connaître la réalité.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a relevé sa prévision de rendement du maïs américain de 1 bu/acre, à 182 bu/acre.

Analyse sommaire – Maïs

- Le peu de variations observées aujourd’hui dans le secteur du maïs indique que les spéculateurs ont profité de l’occasion pour réaliser des manœuvres techniques.

- Le rapport d’hier sur la progression des cultures était acceptable pour le maïs américain. Les conditions de culture se sont améliorées pour atteindre 68 % dans les catégories « bon à excellent », soit une hausse d’un point par rapport à la semaine précédente. Ce facteur a soutenu le secteur du maïs américain.

- La formation d’un El Niño dans le Pacifique (voir plus bas, la section du blé) a tout de même apporté un soutien au marché américain. Normalement, ce facteur météorologique se traduit par une amélioration des rendements des cultures américaines.

- Néanmoins, les conditions météorologiques dans les régions de production américaines (Midwest et Plaines) demeurent propices à la bonne croissance des cultures, y compris celle du maïs.

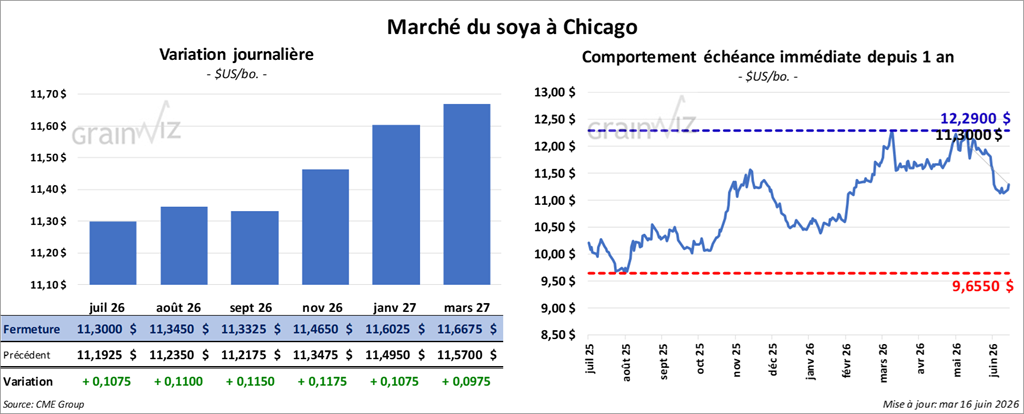

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,3000 $ (+ 10 ¾ cents). Celui août 26 a fermé à 11,3450 $ (+ 11 cents). Celui septembre 26 a terminé à 11,3325 $ (+ 11 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 304,80 $/tonne (+ 2,80 $/tonne). Celui août 26 a clôturé à 305,20 $/tonne (+ 2,30 $/tonne). Celui septembre 26 a fermé à 304,80 $/tonne (+ 1,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 72,92 $ (- 145 points). Celui août 26 a fini à 71,28 $ (- 144 points).

- Michael Cordonnier a augmenté sa projection de rendement du soya américain de 0,5 bu/acre, à 52,5 bu/acre.

- Au Brésil, l’Anec prévoit, pour le mois, une hausse des exportations de soya de 6,5 %, à 15,3 Mt.

Analyse sommaire – Soya

- Comme celui du maïs, le secteur du soya américain a été marqué par des manœuvres essentiellement techniques.

- Les données du rapport sur la progression des cultures montrent une amélioration des conditions de culture, passées de 65 à 67 % dans les catégories « bon à excellent ». Ce facteur, combiné à la présence d’El Niño, a encouragé les acheteurs de contrats.

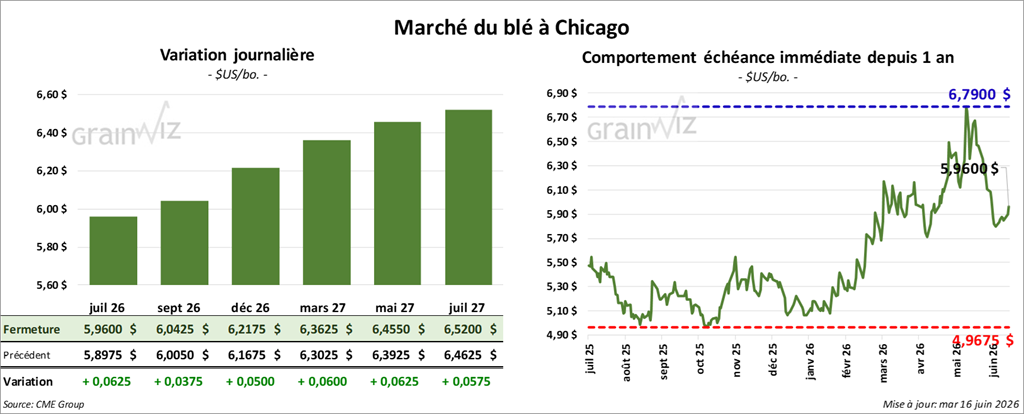

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,9600 $ (+ 6 ¼ cents). Celui septembre 26 a fermé à 6,0425 $ (+ 3 ¾ cents). Celui décembre 26 a terminé à 6,2175 $ (+ 5 cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,3375 $ (- 6 ¼ cents). Celui septembre 26 a clôturé à 6,4100 $ (- 4 ¼ cents). Celui décembre 26 a fermé à 6,5625 $ (- 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1225 $ (- 5 ¾ cents). Celui septembre 26 a fini à 6,3500 $ (- 4 ¾ cents). Celui décembre 26 a clôturé à 6,5750 $ (- 4 ½ cents).

- En Australie, le Bureau météorologique mentionne que le phénomène El Niño s’est formé dans le Pacifique et pourrait être le plus puissant des 70 dernières années. Pour le pays, cela signifie une sécheresse de plus en plus prononcée.

- En Inde, le gouvernement a établi les inventaires de blé à 53,41 Mt, en forte hausse par rapport aux 36,93 Mt de l’an passé. Il s’agit également d’un sommet des cinq dernières années.

- En Ukraine, le syndicat agricole estime que la récolte de blé 2026 pourrait se situer autour de 23,5 à 24 Mt, en hausse comparativement aux 23 Mt de la saison dernière.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les séances dans le blé américain ont été consacrées à des manœuvres techniques.

- Les données du rapport sur la progression des cultures présentées hier indiquent une amélioration des conditions de culture du blé d’hiver, mais surtout un bon rythme des activités de récolte. Même si les conditions de culture du blé d’hiver américain se sont améliorées, il est déjà trop tard : la maturation est largement terminée et la récolte est en cours. Par conséquent, les résultats présentés étaient négatifs et peu favorables à une hausse du cours du blé d’hiver.

- Du côté du blé de printemps américain, malgré une amélioration, les chiffres sur les conditions de culture présentés hier étaient négatifs. À 55 % dans les catégories « bon à excellent », les résultats demeurent jusqu’à présent insatisfaisants. Ils ont donc joué en faveur des vendeurs de contrats.

- Le facteur météorologique plutôt encourageant pour le Midwest et le reste des Plaines américaines a tout de même soutenu les différents cours du blé.

- La présence d'un El Niño dans le Pacifique est généralement bien perçu par les spéculateurs américains. Aujourd'hui, elle a justifié des achats de contrats.

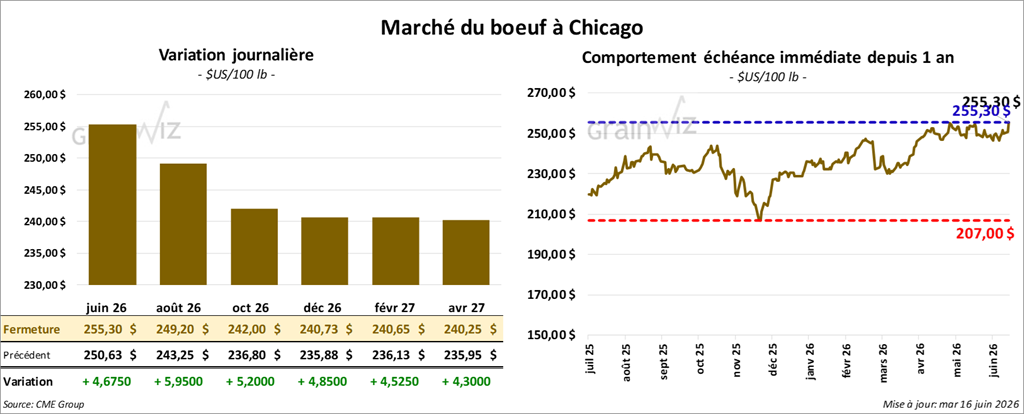

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 249,20 $ (+ 5,95 $). Celui octobre 26 a fermé à 242,00 $ (+ 5,20 $). Celui décembre 26 a terminé à 240,73 $ (+ 4,85 $).

Quant au veau américain, le contrat août 26 a fini à 366,88 $ (+ 5,33 $). Celui septembre 26 a clôturé à 365,28 $ (+ 5,75 $). Celui octobre 26 a fermé à 362,43 $ (+ 6,33 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 5,34 $, à 362,67 $.

- Cet après-midi, la valeur du surgelé augmentait, avec un écart Ch/Se élargi à 22,73 $. La découpe « Choice » a gagné 4,53 $, à 399,58 $, tandis que la « Select » a pris 0,44 $, à 376,85 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (stable par rapport à la semaine précédente; -9,040 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 208,000 têtes (+ 3,000 comparativement à la semaine précédente; -10,822 par rapport à l’an passé).

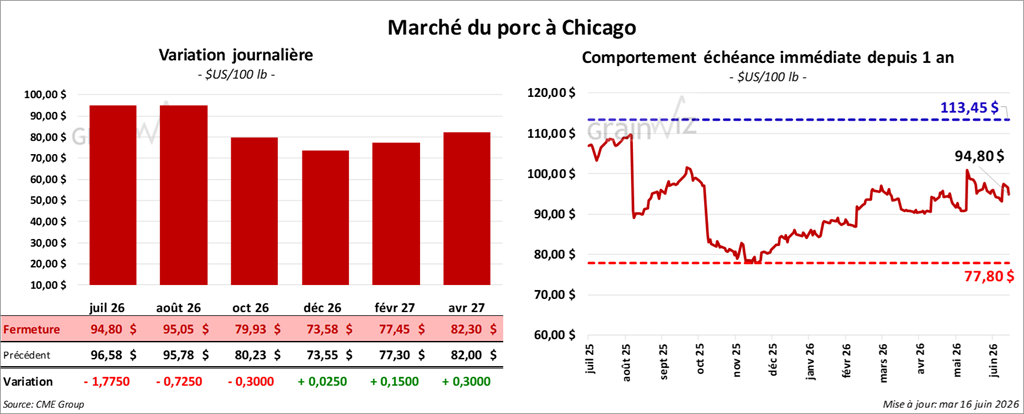

Porc

Le contrat de porc américain juillet 26 a clôturé à 94,80 $ (- 1,78 $). Celui août 26 a fermé à 95,05 $ (- 73 cents). Celui octobre 26 a terminé à 79,93 $ (- 30 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,66 $, à 92,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 0,32 $, à 97,57 $. Quant au prix du vivant, il s’affichait à 70,56 $.

- La valeur moyenne des découpes cédait 1,55 $, à 95,57 $. Dans le détail : longe -1,55 $ (93,26 $); fesse -3,57 $ (123,35 $); épaule -1,71 $ (79,13 $); côte -0,75 $ (176,06 $); jambon -3,50 $ (76,53 $); flanc -0,92 $ (122,29 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 485,000 têtes (+ 8,000 comparativement à la semaine précédente; + 6,807 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 963,000 têtes (+ 22,000 comparativement à la semaine précédente; + 9,326 par rapport à l’an passé).