Météo – Amérique du Sud

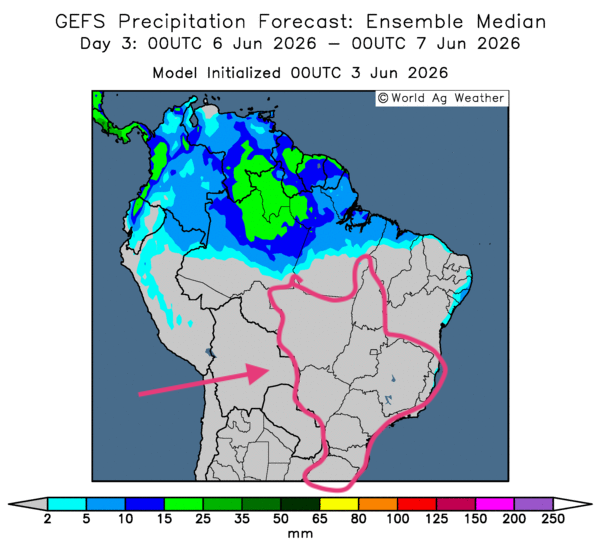

- Globalement, les prévisions météorologiques évoluent peu à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour fait ressortir un temps sec possible dans l’ensemble des régions de production (voir notamment la carte du 3e jour ci-contre). Cette météo serait favorable, car elle pourrait soutenir la maturation du maïs safrinha. Mais dans certaines régions, des cas de stress hydriques pourraient être observés.

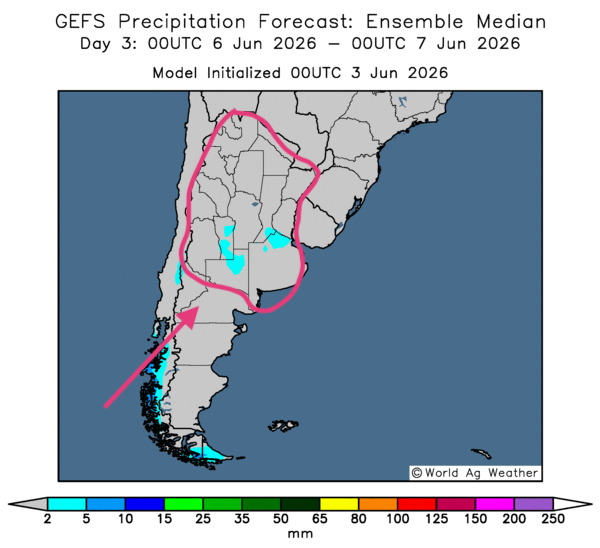

- Essentiellement, les prévisions météorologiques restent stables à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour indique un temps sec probable sur l’ensemble des zones de production. Toutefois, des pluies demeurent possibles sur certaines portions de l’est, notamment dans la province de Buenos Aires. Dans l’ensemble, les conditions restent favorables aux travaux de récolte à plusieurs endroits. Comme le montre la carte du 3e jour, un temps sec pourrait dominer tous les secteurs de production.

Météo – États-Unis

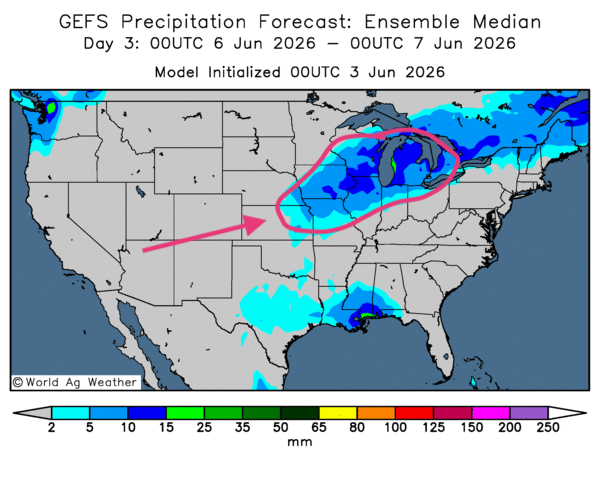

- De manière générale, les prévisions météorologiques restent favorables à la plupart des régions de production du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour montre une alternance possible de pluie et d’ensoleillement dans la majorité des régions. Comme l’indique la carte du 3e jour, des précipitations pourraient toucher la région des Grands Lacs et les secteurs plus à l’ouest. Un temps sec pourrait tout de même se maintenir au sud du Midwest, du sud de l’Illinois jusqu’à l’Alabama.

À plus long terme, la NOAA prévoit des précipitations à partir du nord du Texas, qui remonteraient ensuite vers le nord, jusqu’aux Dakota du Nord et du Sud. Elle anticipe aussi des probabilités de pluie pour le nord du Midwest. À l’inverse, l’organisme projette seulement des averses légères sur l’est du Corn Belt. Côté températures, la NOAA indique qu’au cours de la même période, elles pourraient être plus chaudes dans le nord du Midwest avant que la chaleur ne descende vers le sud.

En bref, hier soir…

- Hier soir, CNBC rapportait que, dans la journée, le secrétaire d’État Marco Rubio avait déclaré à la Commission des affaires étrangères du Sénat américain que les Iraniens avaient posé de nombreuses mines navales dans le détroit d’Ormuz. Il a aussi précisé que les Américains en ignoraient toujours le nombre. Rubio estime donc que la navigation sécuritaire dans le secteur ne reviendra pas à la normale avant longtemps.

- Selon CNBC et Reuters, le PIB australien n’aurait progressé que de 2,5 % au premier trimestre, un résultat inférieur aux attentes des analystes. En fait, la perte d’élan de l’économie serait liée à la faiblesse des dépenses des consommateurs et aux perturbations météorologiques extrêmes. Le conflit au Moyen-Orient a sans doute accentué les difficultés avec la hausse des prix du carburant, qui a affecté le commerce et les exportations.

- Pour sa part, hier soir, Bloomberg avançait que les prix du pétrole brut étaient en hausse sous la pression de la stagnation des négociations entre les Américains et les Iraniens. Vers minuit, le WTI gagnait environ 0,98 % pour s’établir à 94,68 USD le baril, tandis que le Brent progressait de 0,88 % pour atteindre 96,84 USD le baril.

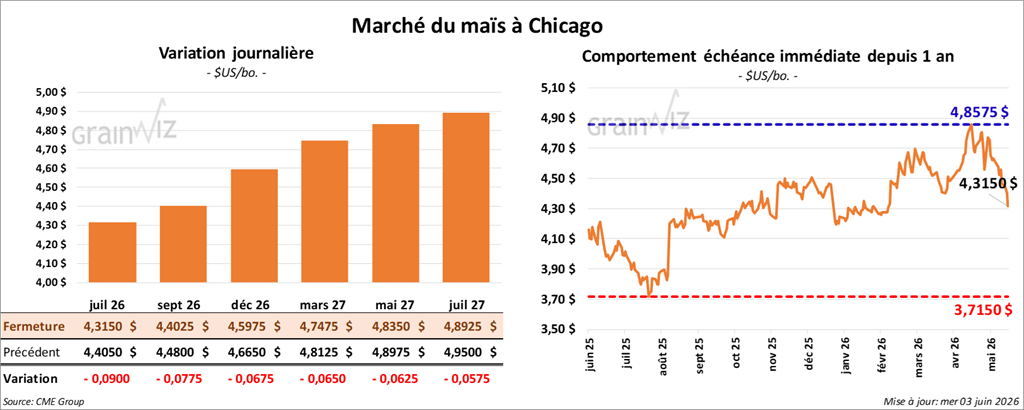

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,3150 $ (- 9 cents). Celui de septembre 26 a fermé à 4,4025 $ (- 7 ¾ cents). Celui de décembre 26 a terminé à 4,5975 $ (- 6 ¾ cents).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 136,000 t de maïs américain. La Corée du Sud en est la destination, et les livraisons sont prévues pour 2026/27.

- Durant la semaine du 29 mai dernier, la production moyenne d’éthanol américain a atteint 1,108 million de barils par jour, en hausse de 1,7 % par rapport à la semaine précédente et de 3,4 % comparativement à l’an dernier. Les attentes des analystes étaient de 1,117 million de barils.

Quant aux inventaires, ils ont été établis à 24,606 millions de barils. Cela représenterait une baisse de 1,4 % par rapport à la semaine précédente et une hausse de 6,7 % comparativement à l’an passé. Les anticipations des analystes étaient de 25,202 millions de barils.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) évalue la production de maïs à 64 Mt, soit 5 Mt de plus que la dernière estimation de l’USDA.

- Demain sera présenté le rapport hebdomadaire sur les ventes à l’exportation. Du côté du maïs américain, les analystes prévoient des ventes de 2025/26 entre 900,000 et 1,5 Mt. Pour la nouvelle récolte, leurs attentes se situent entre 100,000 et 600,000 t.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des manœuvres techniques, principalement à des ventes de contrats.

- Les résultats du rapport hebdomadaire sur l’éthanol américain étaient relativement bons, avec une hausse de la production combinée à une baisse des stocks par rapport à la semaine précédente. Il a fourni un support aux différents cours.

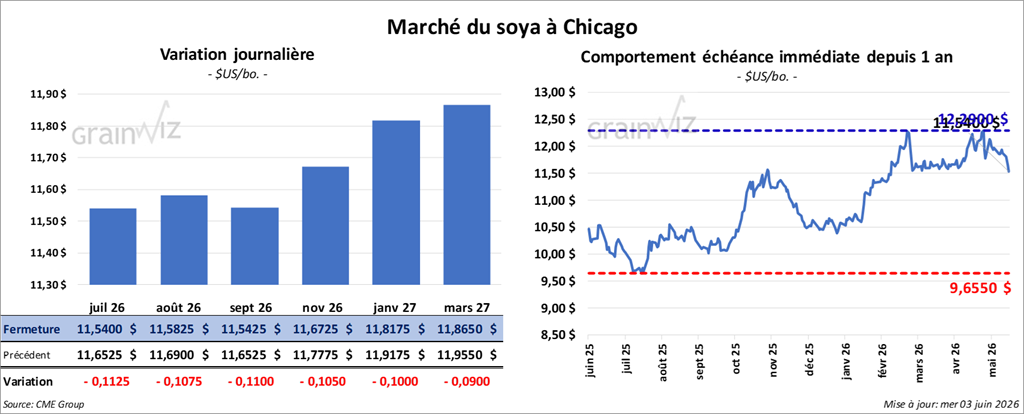

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,5400 $ (- 11 ¼ cents). Celui août 26 a fermé à 11,5825 $ (- 10 ¾ cents). Celui septembre 26 a terminé à 11,5425 $ (- 11 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 320,80 $/tonne (- 5,40 $/tonne). Celui août 26 a clôturé à 319,20 $/tonne (- 2,30 $/tonne). Celui septembre 26 a fermé à 317,30 $/tonne (- 1,10 $/tonne).

Du côté de l’huile de soya américain, le contrat juillet 26 a terminé à 78,71 $ (+ 30 points). Celui août 26 a fini à 77,33 $ (+ 50 points).

- Aux États-Unis, le vice-secrétaire à l’Agriculture, Michael Vaden, a expliqué au Wall Street Journal qu’il s’attend à ce que les Chinois achètent les 25 Mt de soya américain prévues cette année. D’ailleurs, des importateurs chinois auraient déjà passé des commandes.

- Malgré cette nouvelle, les tensions sino-américaines restent vives, notamment au sujet des relations de travail en Chine et du sort de Taïwan. Bien que Pékin ait rejeté les accusations, les États-Unis menacent d’augmenter les barrières tarifaires de 10 à 12,5 % sur plusieurs produits chinois. Ces nouveaux tarifs possibles ne viseraient toutefois pas seulement la Chine : une soixantaine de pays seraient concernés. Washington les accuse de permettre le travail forcé.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain de 2025/26 entre 100,000 et 500,000 t. Ils placent celles de 2026/27 entre 60,000 et 300,000 t. Dans le cas du tourteau de soya américain, leurs attentes vont de 200,000 à 600,000 t. Enfin, pour l’huile de soya américaine, les analystes projettent des ventes entre 0 et 16,000 t.

Analyse sommaire – Soya

- Comme dans le maïs et le blé américains, le secteur du soya américain et de ses produits a été marqué par des ventes techniques.

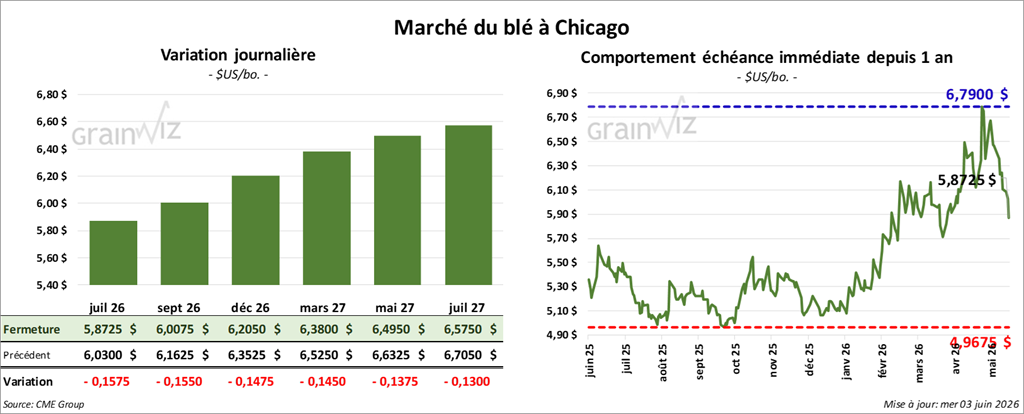

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8725 $ (- 15 ¾ cents). Celui septembre 26 a fermé à 6,0075 $ (- 15 ½ cents). Celui décembre 26 a terminé à 6,2050 $ (- 14 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,2400 $ (- 10 ¾ cents). Celui septembre 26 a clôturé à 6,3575 $ (- 10 ½ cents). Celui décembre 26 a fermé à 6,5200 $ (- 10 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,2625 $ (- 10 ¾ cents). Celui septembre 26 a fini à 6,5100 $ (- 10 ½ cents). Celui décembre 26 a clôturé à 6,7175 $ (- 9 ¾ cents).

- D’après Bloomberg, le Canada aurait présenté de nouvelles propositions commerciales aux États-Unis. Elles font suite aux négociations des dernières semaines. L’objectif serait notamment de renforcer la dynamique commerciale nord-américaine.

- En Chine, le gouvernement reconnaît que des dommages importants ont touché les cultures de blé, largement affectées par les pluies excessives. Chaque année, les Chinois produisent environ 140 Mt de blé.

- En Ukraine, l’administration gouvernementale des chemins de fer propose une hausse des coûts de fret de 45 %, en raison des destructions causées par les Russes et du poids élevé de la dette étatique.

- CHS rapporte que le président Trump a déclaré, dans une entrevue, que les Iraniens ont accepté de ne pas se doter de l’arme nucléaire. Par conséquent, il s’attend à ce que le blocus de l’Iran soit levé d’ici la fête du Travail.

- Néanmoins, malgré l’amélioration de la situation, les Iraniens ont bombardé Bahreïn et certaines installations du Koweït.

- En Égypte, le GASC a acquis 4,3 Mt de blé domestique. Son objectif demeure de 5 Mt.

- En Russie, IKAR évalue la production de blé de 2026 à 91,5 Mt, ce qui représenterait une hausse de 1,5 Mt par rapport à son estimation précédente. Pour 2026/27, l’organisme prévoit des exportations à 47,5 Mt.

- Pour demain, les analystes prévoient, pour 2025/26, des ventes à l’exportation entre -200,000 et 100,000 t. Dans le cas de 2026/27, leurs attentes se situent entre 250,000 et 600,000 t.

Analyse sommaire – Blé

- Comme dans le maïs et le soya américains, les séances du blé américain ont surtout été marquées par des manœuvres techniques, soit des ventes de contrats dans la plupart des cas.

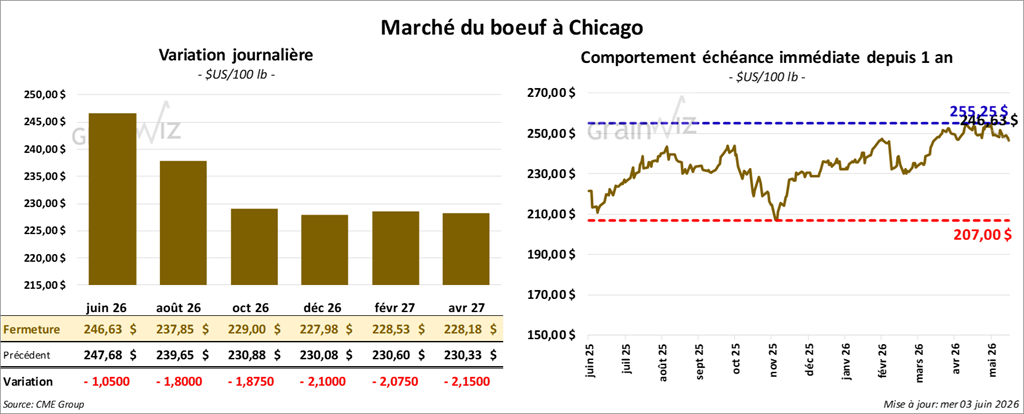

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 237,85 $ (- 1,80 $). Celui octobre 26 a fermé à 229,00 $ (- 1,88 $). Celui décembre 26 a terminé à 227,98 $ (- 2,10 $).

Quant au veau américain, le contrat août 26 a fini à 342,63 $ (- 5,80 $). Celui septembre 26 a clôturé à 339,33 $ (- 5,80 $). Celui octobre 26 a fermé à 335,90 $ (- 5,85 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,12 $ à 364,14 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 70 têtes (toutes des génisses) sur les 1,256 têtes offertes en ligne aux États-Unis. Le prix moyen des ventes était de 257,00 $. Le secteur concerné était le TX/OK/NM. Les prix de réserve se situaient entre 256,00 $ et 405,00 $. Les offres maximales allaient de 0,00 $ à 397,00 $.

- Cet après-midi, la valeur du surgelé de bœuf était contrastée, avec un écart Ch/Se élargi à 11,43 $. La découpe « Choice » a gagné 1,79 $ à 395,86 $, tandis que la « Select » a reculé de 0,38 $ à 384,43 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+ 2,000 comparativement à la semaine précédente; -14,149 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 323,000 têtes (+ 104,000 comparativement à la semaine précédente; -34,248 par rapport à l’an dernier).

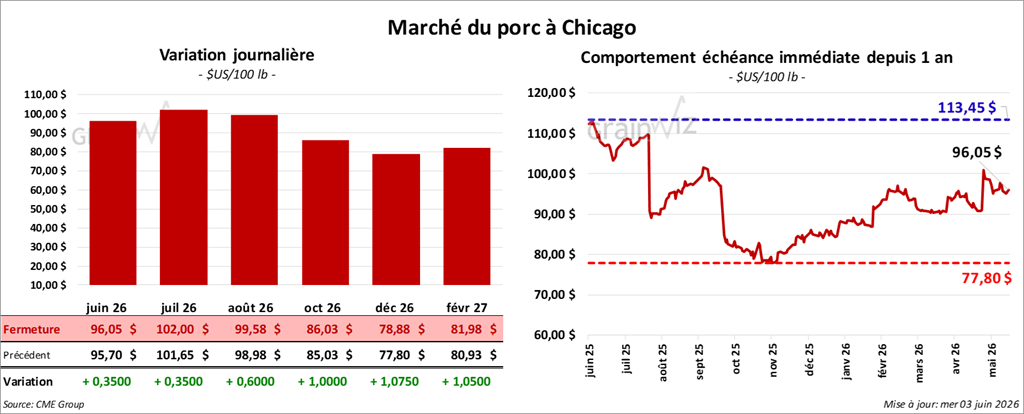

Porc

Le contrat de porc américain juillet 26 a clôturé à 102,00 $ (+ 35 cents). Celui août 26 a fermé à 99,58 $ (+ 60 cents). Celui octobre 26 a terminé à 86,03 $ (+ 1,00 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,14 $ à 91,65 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,21 $ à 94,36 $.

- La valeur moyenne des découpes cédait 2,08 $ à 98,51 $. Dans le détail : longe -0,26 $ (93,86 $); fesse -5,43 $ (143,32 $); épaule -1,85 $ (75,20 $); côte -10,92 $ (175,15 $); jambon -0,47 $ (86,39 $); flanc -3,87 $ (115,30 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 485,000 têtes (+ 17,000 comparativement à la semaine précédente; + 4,657 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,443 million de têtes (+ 506,000 comparativement à la semaine précédente; + 21,822 par rapport à l’an dernier).