Météo – Amérique du Sud

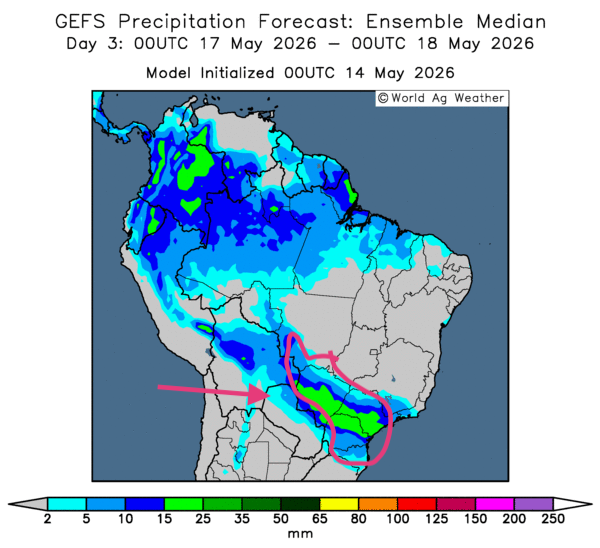

- Globalement, les prévisions météorologiques à court terme s’améliorent quelque peu pour le Brésil. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des possibilités de pluies plus ou moins abondantes dans le sud et le sud-est des régions productrices. Ailleurs, des conditions sèches pourraient tout de même dominer (voir la carte du 3e jour ci-contre). Toutefois, le stress hydrique pourrait s’accentuer dans certaines régions du centre du pays, notamment dans quelques secteurs du Mato Grosso.

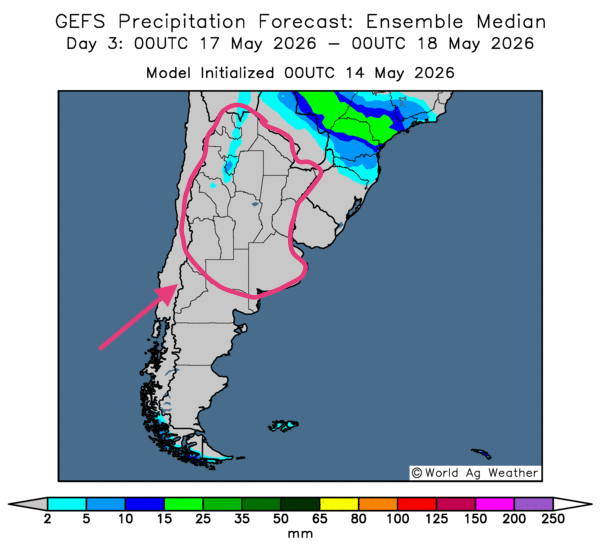

- Essentiellement, les conditions météorologiques changent peu à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) indique des probabilités de temps sec persistant à l’échelle du territoire. Ces conditions devraient favoriser une accélération des travaux de récolte dans plusieurs régions (voir notamment la carte du 3e jour ci-contre).

Météo – États-Unis

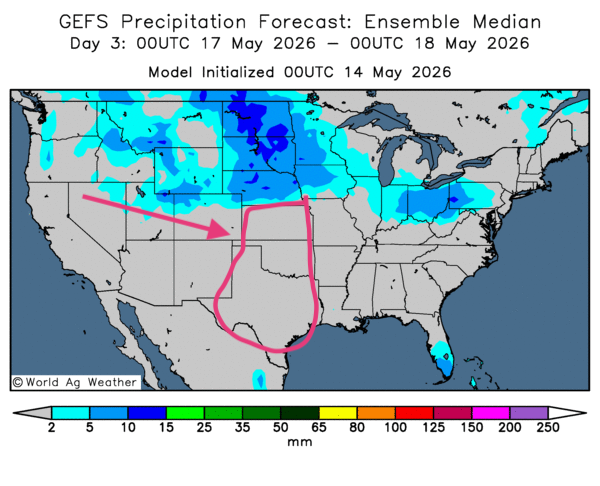

- De manière générale, les prévisions météorologiques sont plus complexes à court terme aux États-Unis. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre des possibilités de pluie plus ou moins abondante dans le sud des Grands Lacs et dans les régions plus à l’ouest, jusque dans le nord des Plaines américaines. Toutefois, comme l’illustre la carte du 3e jour ci-contre, la sécheresse pourrait persister dans le centre et le sud des Plaines américaines, ce qui accentuerait le stress hydrique pour de nombreuses cultures de blé d’hiver dans plusieurs de ces secteurs.

- De son côté, World Weather prévoit des températures plus froides et du gel au cours de la semaine prochaine dans certaines parties du nord-ouest du Midwest. Cette possibilité menace les différents semis qui auront déjà émergé.

En bref, hier soir…

- Au cours de la journée d’hier, CNBC annonçait que le Sénat américain avait confirmé Kevin Warsh à la présidence de la Fed. Il succédera à Jerome Powell, en poste depuis 2018. Toutefois, Powell demeurera gouverneur de la banque centrale pendant les deux prochaines années, puisqu’il entend terminer son mandat. CNBC a tout de même souligné que le vote au Sénat avait été l’un des plus serrés de l’ère moderne.

- Reuters rapporte que l’agence de presse japonaise Kyodo a annoncé que le gouvernement japonais envisageait un budget supplémentaire pour contrer la hausse des prix des carburants. Cette décision ne serait toutefois pas sans conséquence : elle pourrait alourdir considérablement des finances publiques déjà fragilisées.

- Dans des articles souvent publiés après la fermeture des marchés boursiers, OilPrice.com et Energy News Beat, relayés par The Street et Yahoo!finance, ont indiqué que la banque américaine JP Morgan prévoyait une hausse du prix du Brent à 120, voire à 150 USD le baril d’ici quelque temps, si la crise dans le détroit d’Ormuz devait se prolonger.

Par ailleurs, ses analystes font remarquer que les problèmes d’approvisionnement en pétrole, qui ont ramené les stocks mondiaux à des niveaux historiquement faibles depuis des décennies, n’ont pas encore déclenché de flambée « brutale » des prix des carburants, comme cela s’est déjà produit par le passé.

En fait, JP Morgan considère cette incohérence comme une sonnette d’alarme. L’inflation provoquée par la hausse des prix de l’énergie pourrait jeter les bases d’une crise économique mondiale, notamment dans les secteurs industriels.

- Zonebourse soutenait hier soir que le gouvernement de Javier Milei, en Argentine, avait donné un nouveau coup de barre à sa volonté de réduire l’influence de l’État dans la plupart des secteurs, sauf l’armée. Depuis deux ans, il a sabré dans les dépenses dans l’espoir de contrôler l’inflation endémique. D’une certaine manière, il a réussi à ramener celle-ci à 3,4 % en mars dernier. Par ailleurs, le PIB de l’Argentine a progressé de 4,4 % en 2025. En revanche, le chômage est demeuré élevé, à 7,5 % au dernier trimestre de 2025.

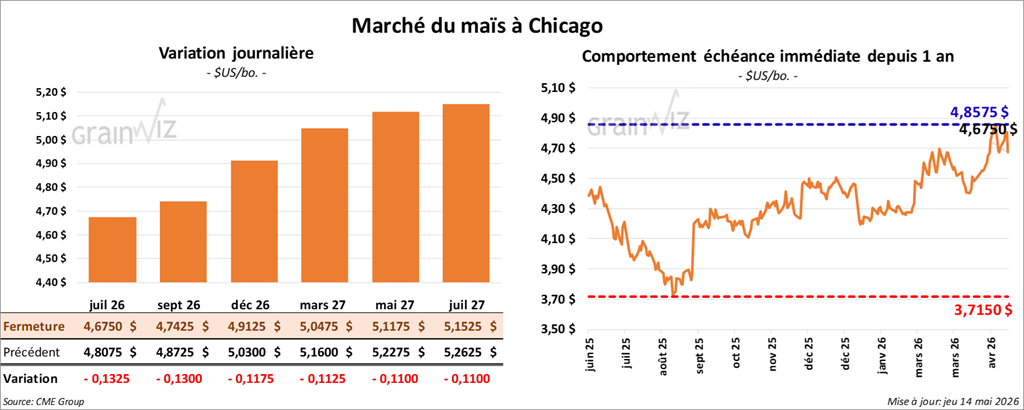

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,6750 $ (-13 ¼ cents). Celui septembre 26 a fermé à 4,7425 $ (-13 cents). Celui décembre 26 a terminé à 4,9125 $ (-11 ¾ cents).

- Ce matin paraissait le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 7 mai dernier. Dans le cas du maïs américain 2025/26, les ventes nettes à l’exportation ont été de 684,800 t, en baisse de 50 % par rapport à la semaine précédente et de 52 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les attentes des analystes se situaient entre 1,0 et 1,9 Mt.

Du côté de 2026/27, les ventes nettes à l’exportation ont été de 400 t. Le Honduras a été l’acheteur. Les anticipations des analystes plafonnaient à 300,000 t.

- Bloomberg rapportait ce matin qu’un navire commercial avait été saisi par l’Iran à 38 milles nautiques des côtes des Émirats arabes unis. Actuellement, il ferait route vers un port iranien. L’incident survient alors que le trafic maritime dans le détroit d’Ormuz semble augmenter.

- Toujours selon Bloomberg, le secrétaire d’État américain, Marco Rubio, a demandé aux Chinois d’intervenir auprès des Iraniens afin que ceux-ci permettent au trafic maritime de circuler de manière sécuritaire dans le détroit. Il a insisté sur le fait qu’une fermeture prolongée du détroit d’Ormuz menacerait directement les exportations vers des pays acheteurs de produits chinois.

- Des journalistes rapportent que Téhéran a très récemment autorisé 30 navires commerciaux à franchir le détroit d’Ormuz.

- Hier, aux États-Unis, la Chambre des représentants a voté en faveur d’une loi permettant la vente d’E15 à l’année. Ce projet de loi doit maintenant être approuvé par le Sénat. Pour l’instant, les agriculteurs américains se disent satisfaits de la tournure des événements. Toutefois, cette loi pourrait être menacée par des sénateurs plus proches de l’industrie pétrolière.

- En Argentine, le Rosario Grain Exchange prévoit une production de maïs en hausse de 1 Mt, à 68 Mt.

- Publiés ce matin, les résultats de la Conab indiquent que, le mois dernier, la production de maïs brésilien a augmenté de 600,000 t pour atteindre 140,17 Mt. La production de la première récolte serait en hausse, mais celle de la deuxième récolte (safrinha) serait en baisse.

- Aujourd’hui paraissait le rapport hebdomadaire de l’US Drought Monitor. Pour le 12 mai dernier, 26 % des superficies allouées à la culture du maïs américain étaient en zone de sécheresse, ce qui représentait une augmentation de 1 % par rapport à la semaine précédente et de 4 % comparativement à l’an passé.

Analyse sommaire – Maïs

- La séance dans le maïs a surtout été consacrée à des ventes de contrats.

- Les spéculateurs attendaient avec impatience les résultats des négociations en cours à Pékin entre les Américains et les Chinois. Le pessimisme dominait toutefois les places boursières. Les déclarations peu convaincantes du secrétaire au Trésor, Scott Bessent, concernant le soya américain (voir plus bas), ont laissé les spéculateurs et les analystes perplexes. Ce facteur a freiné la hausse des cours.

- Les données du rapport sur les ventes à l’exportation ont été décevantes pour le maïs américain : elles ont attiré les vendeurs de contrats.

- Les problèmes dans le détroit d’Ormuz sont loin d’être réglés, d’autant plus que les Américains et les Chinois se sont entendus pour que la région ne soit pas militarisée (voir plus bas). Cela laisse croire que le rétablissement d’un passage sécuritaire dans le détroit pourrait prendre du temps. Par conséquent, la situation reste tendue et maintient une pression haussière sur les cours du pétrole brut ainsi que sur ceux des fertilisants.

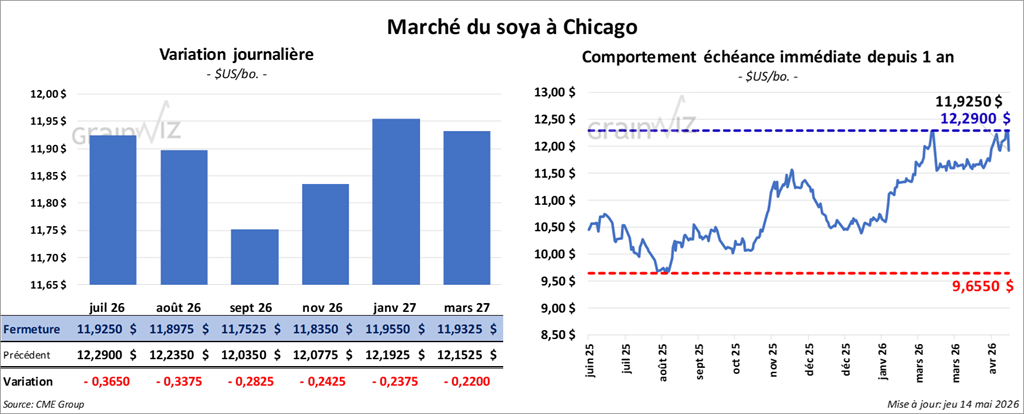

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,9250 $ (-36 ½ cents). Celui août 26 a fermé à 11,8975 $ (-33 ¾ cents). Celui septembre 26 a terminé à 11,7525 $ (-28 ¼ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 332,50 $/tonne (-6,00 $/tonne). Celui août 26 a clôturé à 325,80 $/tonne (-5,80 $/tonne). Celui septembre 26 a fermé à 321,70 $/tonne (-5,80 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 73,66 $ (-66 points). Celui août 26 a fini à 72,09 $ (-76 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles de soya américain 2025/26 ont été de 102,100 t, un creux de l’année commerciale. Il s’agit d’une baisse de 28 % par rapport à la semaine précédente et de 60 % comparativement à la moyenne des quatre dernières semaines. L’Indonésie et la Chine ont été les principales acheteuses. Les projections des analystes se situaient entre 100,000 et 500,000 t.

Du côté de 2026/27, les ventes nettes ont été de 80,800 t. Le Mexique a été l’acheteur. Les projections des analystes étaient entre 0 et 100,000 t.

- Pour le tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 344,200 t, soit une augmentation de 10 % par rapport à la semaine précédente et de 35 % comparativement à la moyenne des quatre dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Pour 2026/27, les ventes nettes à l’exportation ont été de 3,500 t. Le Canada a été l’acheteur. Les prévisions des analystes se situaient entre 150,000 et 500,000 t.

- Quant à l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 600 t, ce qui constituait une réduction notable comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. L’Arabie saoudite, la Jordanie et le Honduras ont été les acheteurs. Les attentes des analystes étaient entre 0 et 12,000 t.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 252,000 t de soya vers des destinations inconnues. De ce total, 120,000 t concernent l’ancienne récolte; le reste, la nouvelle.

- Toujours aux États-Unis, la NOPA devrait présenter son rapport mensuel vendredi. Les analystes s’attendent à ce que ses membres aient trituré 214,03 millions de boisseaux le mois dernier. Ils anticipent également des stocks d’huile de soya américaine à 1,954 milliard de livres.

- Dans la journée, des discussions entre les présidents Trump et Xi ont eu lieu au sujet de différents enjeux touchant les relations bilatérales entre les États-Unis et la Chine. Le président Xi a notamment mentionné à Trump qu’il fallait être « extrêmement » prudent en ce qui concerne Taïwan. Malgré tout, les autorités américaines n’ont pas changé de position au sujet des ventes d’armes à Taïwan. Rappelons que les Chinois souhaitent depuis longtemps le rapatriement de l’île de Formose (Taïwan) à la Chine.

De plus, malgré le peu de détails fournis, le secrétaire au Trésor américain, Scott Bessent, a précisé que la question du soya américain avait été réglée.

Enfin, les Chinois et les Américains se sont entendus pour que la zone du détroit d’Ormuz ne soit pas militarisée.

- Au Brésil, la Conab prévoit une production record de soya 2025/26 à 180,13 Mt, ce qui représenterait une augmentation par rapport à sa dernière prévision, établie à 179,15 Mt.

- Toujours au Brésil, l’Anec soutient que les exportations de soya ont augmenté de 27 % par rapport à la semaine précédente, pour s’établir à 4,76 Mt. Toutefois, l’organisme mentionne également que les exportations de tourteau de soya ont reculé de 21 % au cours de la même période, à 479,000 t.

- En Argentine, le Rosario Grain Exchange prévoit une production de soya en hausse de 2 Mt, à 50 Mt.

- Concernant le rapport hebdomadaire de l’US Drought Monitor, 28 % des superficies consacrées à la culture du soya américain étaient en zone de sécheresse, soit une augmentation de 1 % par rapport à la semaine précédente et de 11 % comparativement à l’an dernier.

Analyse sommaire – Soya

- Les incertitudes concernant les ventes futures de soya américain à la Chine ont limité le potentiel de hausse des cours. Les déclarations du secrétaire au Trésor américain n’avaient rien de rassurant, puisqu’il n’a donné aucun détail sur la question.

- Les données décevantes des ventes à l’exportation de soya américain ont également pesé sur les cours.

- Les tensions dans le détroit d’Ormuz sont loin d’être réglées. Le fait que les Américains et les Chinois s’entendent pour dire que la région ne doit pas être militarisée accroît les incertitudes entourant le pétrole brut et les fertilisants. Elles affectent également le prix des autres matières premières. Il faut dire que les Chinois sont de gros importateurs de pétrole iranien.

- Les chiffres concernant la production de soya brésilien présentés par la Conab indiquent un potentiel record qui gonfle l’offre mondiale de soya, ce qui n’est pas rassurant.

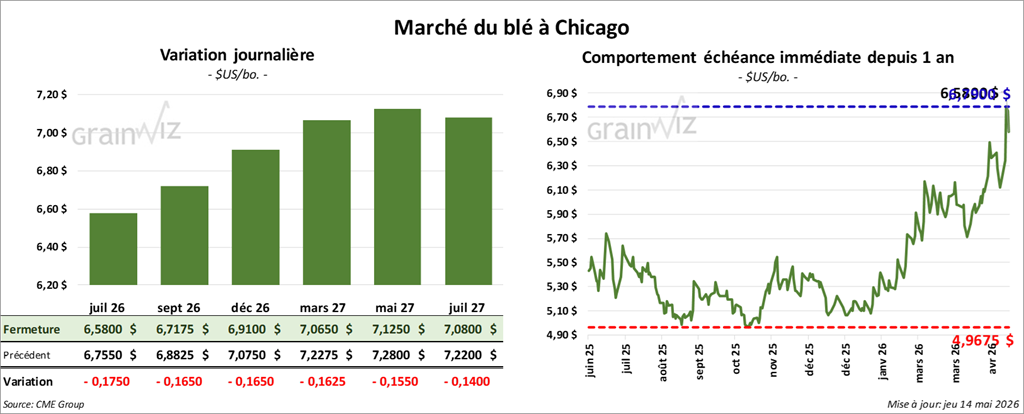

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,5800 $ (-17 ½ cents). Celui septembre 26 a fermé à 6,7175 $ (-16 ½ cents). Celui décembre 26 a terminé à 6,9100 $ (-16 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver juillet 26 a fini à 7,0275 $ (-11 ¼ cents). Celui septembre 26 a clôturé à 7,0525 $ (-19 ½ cents). Celui décembre 26 a fermé à 7,1600 $ (-20 cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 7,0250 $ (-17 ¼ cents). Celui septembre 26 a fini à 7,2300 $ (-17 ¾ cents). Celui décembre 26 a clôturé à 7,4125 $ (-16 ¾ cents).

- Concernant les ventes nettes à l’exportation, celles de blé américain 2025/26 ont été de 133,500 t, soit une augmentation de 70 % par rapport à la semaine précédente et de 10 % comparativement à la moyenne des quatre dernières semaines. L’Indonésie et les Philippines ont été les principales acheteuses. Les anticipations des analystes se situaient entre 50,000 et 150,000 t.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 221,100 t. Le Mexique et les Philippines ont été les principaux acheteurs. Les projections des analystes étaient entre 100,000 et 350,000 t.

- En Argentine, le Buenos Aires Grain Exchange anticipe une baisse de la production de blé, de 27,8 Mt en 2025/26 à 21,3 Mt en 2026/27. Pour sa part, le Rosario prévoit une production de blé entre 18 et 19 Mt, ce qui représenterait une forte réduction comparativement à 29,5 Mt en 2025/26.

- Au Brésil, Safras & Mercado a revu à la baisse son estimation de la production de blé de 690,000 t, à 6,16 Mt. Dans les faits, il s’agit d’une baisse de 23 % par rapport à l’an passé.

- Hier, pour sa deuxième journée, la tournée du Kansas Quality Council, qui se concentrait sur le sud-ouest du Kansas, a évalué le rendement moyen du blé de la région à 39,3 bpa, ce qui représenterait une forte baisse par rapport aux 53,3 bpa de l’an passé à la même période. Toutefois, le résultat se rapproche davantage des 37 bpa de 2022.

- En Europe, Expana a relevé ses prévisions de production de blé de l’UE pour 2026/27 de 100,000 t, à 128,8 Mt.

- En Russie, IKAR estime que les semis de blé 2026/27 sont en baisse, passant de 27,3 millions à 26,2 millions d’hectares.

- Selon l’US Drought Monitor, 20 % des superficies associées à la culture du blé de printemps étaient en zone de sécheresse, ce qui représentait une augmentation de 2 % par rapport à la semaine précédente et une réduction de 18 % comparativement à l’an dernier.

- Dans le cas du blé d’hiver américain, 71 % des superficies qui lui sont associées étaient en zone de sécheresse, soit une augmentation de 1 % par rapport à la semaine précédente et une hausse de 48 % comparativement à la même période l’an passé.

Analyse sommaire – Blé

- La correction technique du blé américain s’est poursuivie aujourd’hui au cours des différentes séances.

- Le rapport sur les ventes à l’exportation était plutôt encourageant pour le blé américain : il a soutenu les différents contrats.

- Les incertitudes concernant le Moyen-Orient, avec la hausse des prix du pétrole brut et celle des fertilisants qu’elles engendrent, rendent les marchés du blé volatils.

- Toutefois, la sécheresse dans les secteurs de production de blé d’hiver américain a quand même apporté un soutien aux différents cours.

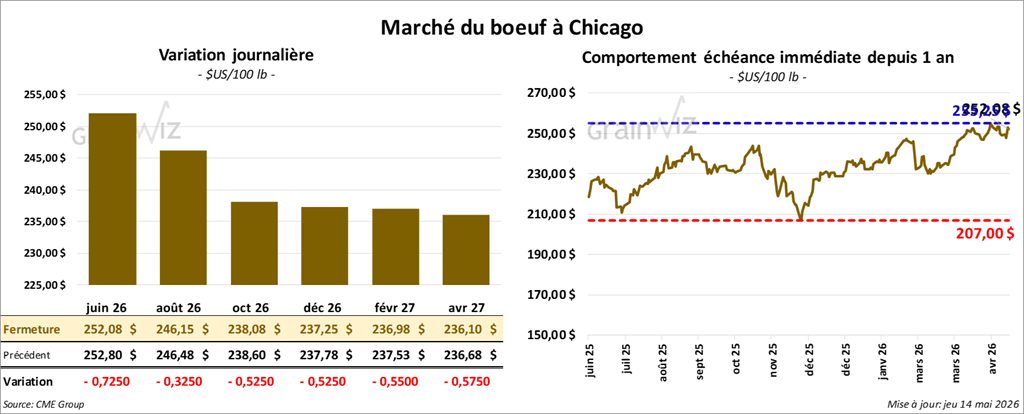

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 252,08 $ (-73 cents). Celui août 26 a fermé à 246,15 $ (-33 cents). Celui octobre 26 a terminé à 238,08 $ (-53 cents).

Quant au veau américain, le contrat août 26 a fini à 358,00 $ (-2,93 $). Celui septembre 26 a clôturé à 355,23 $ (-2,75 $). Celui octobre 26 a fermé à 351,83 $ (-2,75 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,63 $ à 373,33 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 1,55 $. La découpe « Choice » a reculé de 1,23 $ à 397,45 $, tandis que la « Select » a gagné 0,42 $ à 389,00 $.

- Pour le rapport sur les ventes nettes à l’exportation, celles de bœuf américain de 2026 ont été de 7,500 t, ce qui représentait une baisse de 25 % par rapport à la semaine précédente et de 41 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (-1,000 comparativement à la semaine précédente; -13,535 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 426,000 têtes (+4,000 comparativement à la semaine précédente; -34,262 par rapport à l’an dernier).

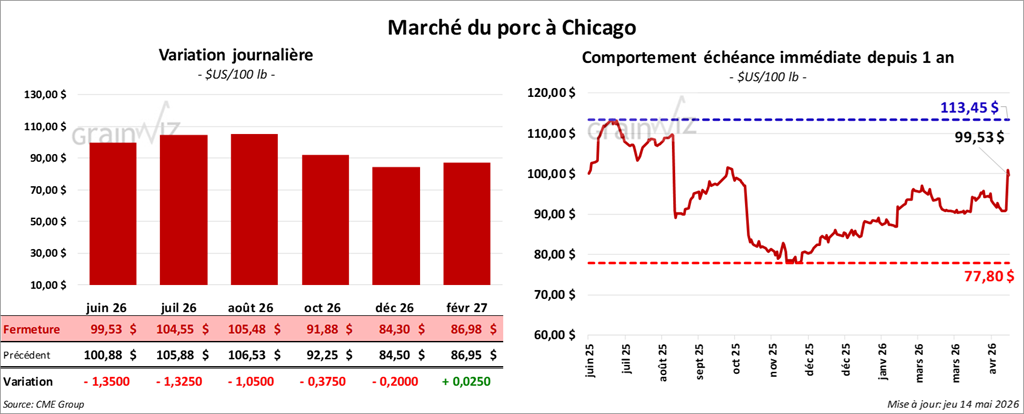

Porc

Le contrat de porc américain juin 26 a clôturé à 99,53 $ (-1,35 $). Celui juillet 26 a fermé à 104,55 $ (-1,33 $). Celui août 26 a terminé à 105,48 $ (-1,05 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,26 $ à 90,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 2,19 $ à 93,32 $. Quant à celui du vivant, il s’affichait à 70,07 $.

- La valeur moyenne des découpes augmentait de 0,52 $ à 96,55 $. Dans le détail : longe +2,16 $ (91,72 $); fesse -0,63 $ (141,91 $); épaule -0,79 $ (71,82 $); côte +3,17 $ (183,25 $); jambon -1,14 $ (78,94 $); flanc -0,01 $ (121,03 $).

- Du côté du porc américain, les ventes nettes à l’exportation de 2026 ont été de 21,000 t, soit une réduction de 32 % comparativement à la semaine précédente et de 36 % par rapport à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 464,000 têtes (-20,000 comparativement à la semaine précédente; -15,553 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,891 million de têtes (-37,000 comparativement à la semaine précédente; -17,469 par rapport à l’an dernier).