Météo – Amérique du Sud

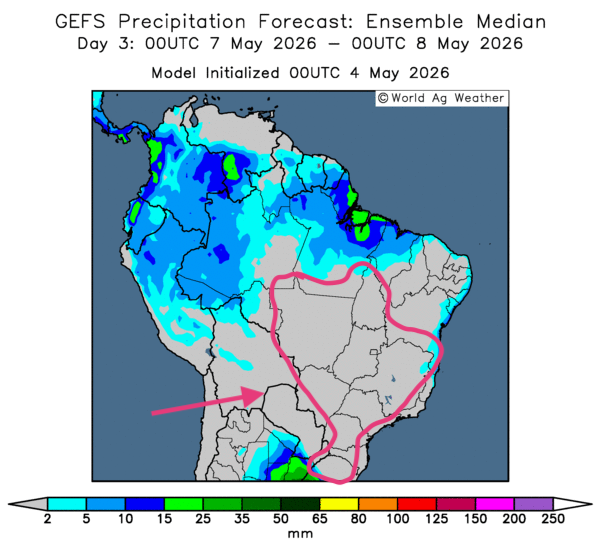

- Globalement, les prévisions météorologiques demeurent à surveiller à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre un risque de temps sec sur l’ensemble du territoire de production, y compris dans les secteurs déjà asséchés du sud et du sud-est (voir notamment la carte du 3e jour ci-contre). Des stress hydriques pourraient donc apparaître ou persister dans plusieurs zones, surtout dans les secteurs de production du maïs safrinha.

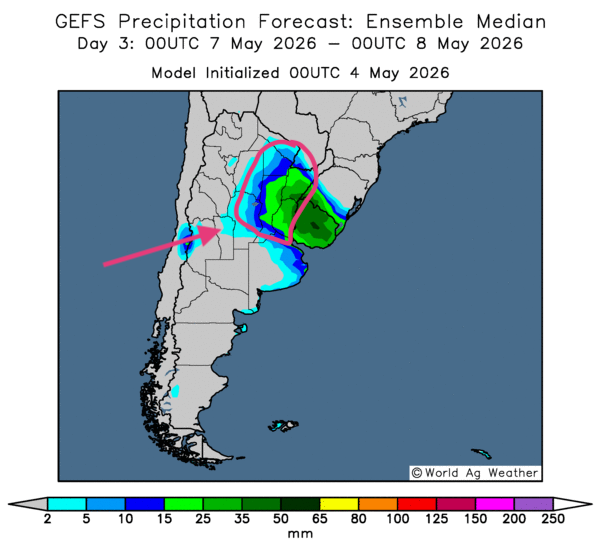

- Essentiellement, les prévisions météorologiques s’améliorent graduellement à court terme pour plusieurs régions de l’Argentine. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités de pluie, parfois abondantes, dans le nord-est et l’est de l’Argentine (voir notamment la carte du 3e jour ci-contre). Ces précipitations pourraient favoriser la maturation de certaines cultures. Toutefois, elles risquent aussi de ralentir les travaux aux champs (récolte).

Météo – États-Unis

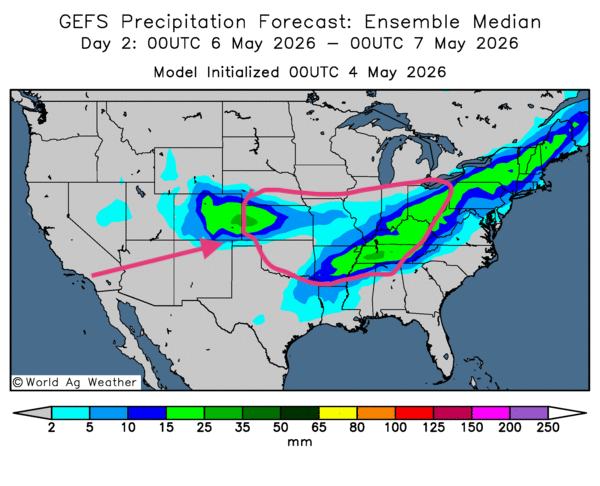

- De manière générale, les prévisions météorologiques sont à surveiller dans certaines parties du Midwest et des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre surtout des possibilités de pluies plus ou moins abondantes dans les régions situées au sud des Grands Lacs. Comme l’indique la carte du 2e jour, des averses pourraient affecter le sud des Grands Lacs. Elles pourraient même s’étirer vers l’ouest et toucher une grande partie du Nebraska. Toutefois, le système devrait se déplacer progressivement vers le sud-est, puis s’attarder au Tennessee et même dans des régions plus au sud.

- Pour sa part, la NOAA soutient que des précipitations légères ont touché l’est du Midwest ce week-end, avec des averses plus abondantes dans la région du delta du Mississippi. Pour le reste du Midwest, des conditions plus sèches auraient prévalu. Pour la semaine en cours, l’organisme anticipe un temps plutôt sec, accompagné de températures plus froides dans la plupart des régions du Midwest. La NOAA s’attend également à des précipitations bénéfiques dans le sud-ouest des Plaines américaines un peu plus tard cette semaine.

En bref, ce week-end…

- La semaine dernière, le président Donald Trump a affirmé que les hostilités en Iran étaient terminées. Cette déclaration s’explique notamment par la loi sur les pouvoirs de guerre de 1973, qui donne au président le droit de maintenir des troupes à l’étranger pendant seulement 60 jours. Au-delà de ce délai, il doit les retirer ou demander au Congrès l’autorisation de prolonger leur déploiement. Or, le président n’a pas demandé de prolongation; d’une certaine manière, il se conforme donc à la loi. Initialement, comme le rapporte Le Devoir, le blocus américain dans la région du golfe Persique a commencé le 13 avril dernier.

- Toujours selon Le Devoir, le président Trump a annoncé samedi dernier que la Marine américaine allait escorter tous les navires qui passeront par le détroit d’Ormuz : son objectif est de « libérer » les navires coincés dans la région depuis deux mois. Actuellement, le détroit demeure fermé à la circulation maritime. Pour sa part, CNBC rappelle que, même si les bombardements américains et israéliens ont cessé depuis quatre semaines en Iran, la situation reste tendue, alors que les négociations se poursuivent.

- Mentionnons par ailleurs que CNBC rapporte que les pays asiatiques ont contourné le détroit d’Ormuz en s’approvisionnant en pétrole américain via le port de Corpus Christi, au Texas, l’un des plus importants au monde (le troisième, en fait). Le mois dernier, les exportations de pétrole américain ont augmenté de 30 % pour atteindre 5,2 millions de barils par jour. À l’échelle mondiale, environ 103 millions de barils de pétrole sont produits quotidiennement.

Il est clair que le gouvernement américain devra rapidement trouver une solution à la hausse des prix de l’essence à la pompe; les électeurs critiqueront de plus en plus la prolongation de cette hausse. Les problèmes liés aux fertilisants doivent aussi être pris en compte. La baisse de l’offre mondiale d’intrants agricoles, combinée à l’augmentation des prix du pétrole brut, risque d’alimenter une inflation mondiale encore plus difficile à contrôler.

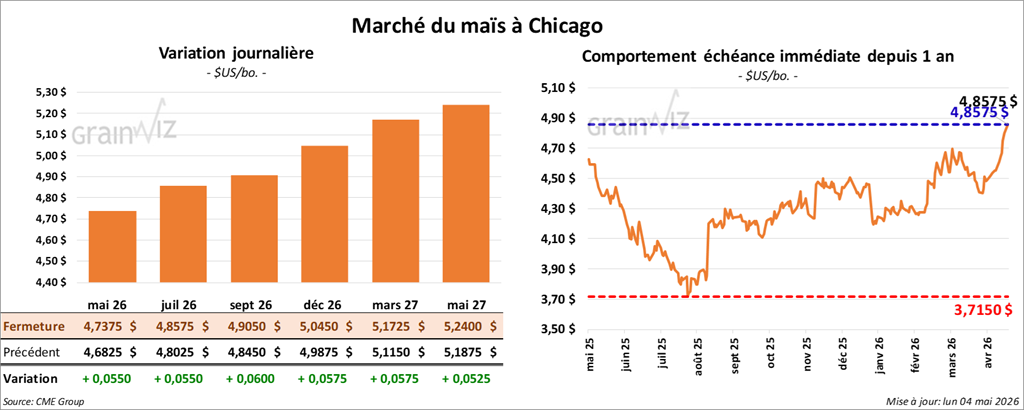

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,8575 $ (+ 5 ½ cents). Celui septembre 26 a fermé à 4,9050 $ (+ 6 cents). Celui décembre 26 a terminé à 5,0450 $ (+ 5 ¾ cents).

- Comme mentionné hier, le président Donald Trump a lancé « l’opération liberté » afin de permettre à des navires commerciaux de quitter la région.

- Le secrétaire au Trésor américain, Scott Bessent, affirme que les États-Unis écrasent l’Iran au moyen d’un blocus qui étrangle son industrie pétrolière.

- Ce matin, des médias (dont Axios) rapportaient que deux missiles iraniens auraient touché un navire de guerre américain après que les avertissements lancés par les Iraniens eurent été ignorés. Les Américains ont toutefois indiqué qu’aucun de leurs navires n’avait été attaqué.

- De son côté, CNBC mentionne que, malgré le cessez-le-feu, des attaques de drones et de missiles iraniens auraient visé plusieurs régions des Émirats arabes unis. Ce midi, cette nouvelle avait poussé les prix du pétrole brut à la hausse : le Brent gagnait 5,31 % à 113,85 USD/baril, tandis que le WTI avançait de 3,37 % à 105,38 USD/baril.

- En Europe, les autorités de la Roumanie ont mentionné ce week-end que la superficie allouée au maïs pourrait être la plus faible des 10 dernières années. La Roumanie est le troisième producteur de maïs en importance dans l’UE. Comme l’explique Yara, entreprise spécialisée dans les engrais, les fertilisants commencent à être rationnés partout dans le monde; la Roumanie n’y échappe pas, tout comme les autres pays de l’Union européenne. Rappelons que la Commission européenne a abordé la question en ce sens : les différentes productions de l’UE pourraient être en baisse cette année.

- En avant-midi, le rapport hebdomadaire sur les inspections à l’exportation de la semaine du 30 avril dernier a été publié. Dans le cas du maïs américain, l’USDA a évalué les inspections à 2,027,942 t, ce qui représentait une augmentation de 22,4 % par rapport à la semaine précédente et une hausse notable comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il était supérieur à celui de l’an dernier de 30,5 %, à 55,482,062 t.

- Pour le Brésil, StoneX prévoit une production en hausse de 1,3 Mt, à 137 Mt. L’organisme mentionne que la production de la première récolte de maïs a augmenté de 1,14 Mt, à 28,32 Mt. Pour l’instant, StoneX n’a pas précisé de chiffre pour la deuxième récolte de maïs brésilien (safrinha), qui représente les trois quarts de la production totale.

- Vers 16 h, l’USDA publiait son rapport hebdomadaire sur la progression des cultures. Dans le cas du maïs américain, il est estimé qu’hier, les semis étaient complétés à 38 %, ce qui était stable par rapport à l’an passé et représentait une avance de 4 % comparativement à la moyenne des quatre dernières années. Par ailleurs, l’USDA a également noté que 13 % des semis avaient levé, soit une avance de 3 % comparativement à l’an passé et de 4 % par rapport à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient augmenté leurs positions acheteuses de 79,697 contrats, pour atteindre 264,103 contrats.

Analyse sommaire – Maïs

- Le rapport sur les inspections à l’exportation était au centre de l’attention des spéculateurs actifs dans le maïs : les données avancées par l’USDA ont été excellentes et prouvent qu’il existe une demande constante pour le maïs américain.

- Néanmoins, les spéculateurs ont mentionné que les pluies tombées dans le Midwest au cours du week-end ont probablement ralenti les travaux aux champs, surtout dans l’est de la région.

Rappelons que la publication du rapport sur la progression des cultures américaines se fait toujours après la fermeture des marchés, vers 16 h. Par conséquent, les résultats n’ont pas pu être assimilés par le marché américain; ils le seront demain.

- Les résultats positifs du rapport sur la transformation et les sous-produits des grains (publiés vendredi) ont également offert un soutien à la hausse. Ils ont démontré qu’il existait une bonne demande pour l’éthanol américain.

- Les prix du pétrole brut, toujours plus élevés, contribuent à soutenir le secteur du grain américain, y compris celui du maïs.

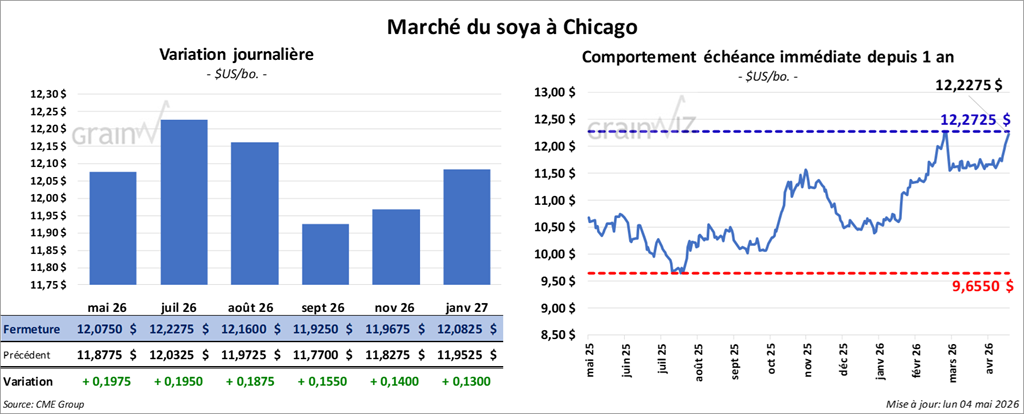

Soya

Le contrat de soya américain juillet 26 a clôturé à 12,2275 $ (+ 19 ½ cents). Celui août 26 a fermé à 12,1600 $ (+ 18 ¾ cents). Celui septembre 26 a terminé à 11,9250 $ (+ 15 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 320,90 $/tonne (+ 1,60 $/tonne). Celui août 26 a clôturé à 317,00 $/tonne (+ 2,10 $/tonne). Celui septembre 26 a fermé à 314,10 $/tonne (+ 2,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 76,53 $ (+ 137 points). Celui août 26 a fini à 74,87 $ (+ 133 points).

- Les inspections à l’exportation de soya américain ont reculé de 29,5 % par rapport à la semaine précédente, mais augmenté de 34,1 % comparativement à l’an passé, à 450,145 t. Quant au cumulatif annuel, il était inférieur à celui de l’an dernier de 23,5 %, à 33,269,587 t.

- StoneX, propriétaire de RJ O’Brien, estime la production de soya brésilien en hausse de 1,96 Mt, à 181,02 Mt.

- Dans la matinée, Bloomberg a rapporté que le gouvernement chinois avait demandé aux entreprises chinoises d’ignorer les sanctions américaines qui risquent d’affecter le système bancaire chinois. Cette décision alimente les tensions entre la Chine et les États-Unis.

- Concernant le rapport sur la progression des cultures, l’USDA soutient qu’hier, les semis de soya américain étaient complétés à 33 %, ce qui représentait une avance de 5 % comparativement à la semaine précédente et de 10 % par rapport à la moyenne des quatre dernières années. Il a également noté que 13 % des cultures avaient levé, soit une progression de 7 % comparativement à l’an passé et de 8 % par rapport à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 7,102 contrats, à un total de 185,282 contrats acheteurs. Dans le cas de l’huile de soya américaine, ils avaient augmenté leurs positions acheteuses de 281 contrats, à 165,725 contrats.

Analyse sommaire – Soya

- Les fortes hausses enregistrées dans le secteur du soya américain et de ses produits dérivés s’expliquent en bonne partie par les tensions entre la Chine et les États-Unis. Ces difficultés surviennent juste avant la rencontre des présidents Trump et Xi, qui devrait avoir lieu vers la fin du mois, à Pékin.

- Les données du rapport sur les inspections à l’exportation ont été mauvaises : elles ont freiné la hausse des cours.

- L’idée que les semis de soya américain puissent être ralentis par les dernières précipitations dans l’est du Midwest a certainement contribué à la hausse des cours observée dans le secteur.

- La force des prix du pétrole brut a fourni un soutien constant aux différents cours du soya et de ses produits dérivés.

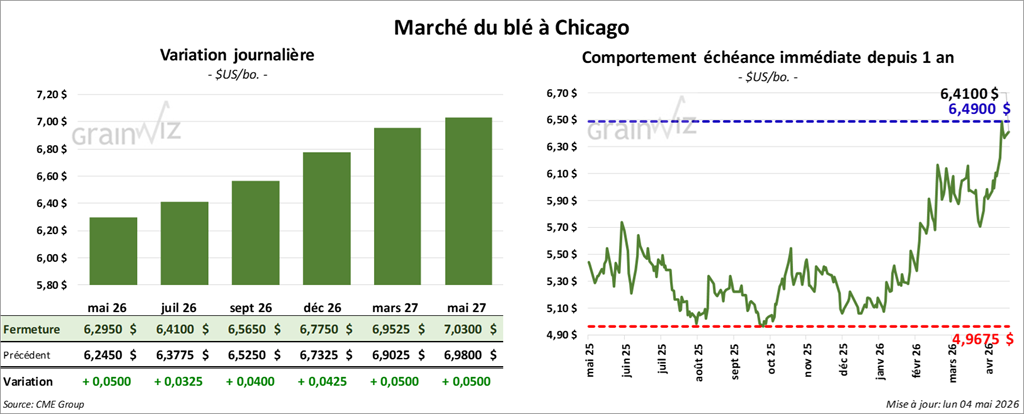

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,4100 $ (+ 3 ¼ cents). Celui septembre 26 a fermé à 6,5650 $ (+ 4 cents). Celui décembre 26 a terminé à 6,7750 $ (+ 4 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,9450 $ (0,0). Celui septembre 26 a clôturé à 7,0650 $ (0,0). Celui décembre 26 a fermé à 7,2125 $ (0,0).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,9900 $ (- 5 cents). Celui septembre 26 a fini à 7,1725 $ (- 4,50 $). Celui décembre 26 a clôturé à 7,3350 $ (- 4 cents).

- En Argentine, les meuniers éprouvent des difficultés d’approvisionnement en matière première. Les producteurs de blé attendent le congé de taxe à l’exportation, qui pourrait être annoncé par le gouvernement. Dans ce contexte, ils sont plus réticents à écouler leurs stocks sur le marché local.

- Les inspections à l’exportation de blé américain ont atteint 434,204 t, soit une augmentation de 17,4 % comparativement à la semaine précédente et de 5,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé était supérieur à celui de l’an dernier de 12,0 %, à 22,294,802 t.

- Une analyse de CNBC indique que des experts craignent une « grave récession mondiale » en raison du conflit au Moyen-Orient. Elle explique que les secteurs chimiques, de la production alimentaire et du transport sont paralysés par l’augmentation rapide des prix du pétrole brut et de l’énergie.

- Pour les prochains jours, la NOAA prévoit 20 % des précipitations normales dans les régions de production du blé de printemps canadien. Ces derniers jours, les mêmes régions avaient reçu 11 % des averses normales.

- En ce qui concerne la progression des cultures, l’USDA a estimé qu’hier, 49 % des plants de blé d’hiver américain avaient atteint le stade de l’épiaison, ce qui représentait une progression de 12 % par rapport à l’an passé et de 17 % comparativement à la moyenne des quatre dernières années. Le département a également estimé que les conditions de culture s’étaient améliorées de 30 à 31 % dans les catégories « bon à excellent ».

- Quant au blé de printemps américain, l’USDA a mentionné qu’hier, 32 % des cultures avaient été semées, ce qui représentait un retard de 10 % comparativement à la semaine précédente et de 3 % par rapport à la moyenne des quatre dernières années. L’organisme a également précisé que 10 % des cultures avaient émergé, soit un retard de 2 % comparativement à l’an passé, mais une avance de 1 % par rapport à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient augmenté leurs positions acheteuses de 21,381 contrats, pour atteindre un total de 10,664 contrats. Ailleurs, à Kansas City, ils avaient fait de même en ajustant leurs positions acheteuses à la hausse de 2,615 contrats, à 30,624 contrats.

Analyse sommaire – Blé

- Des manœuvres plutôt techniques ont eu lieu dans le blé américain. Elles ont sans doute été causées par les tensions au Moyen-Orient, qui demeurent très vives, même si le président Trump a annoncé que les hostilités sont maintenant « terminées ». En fait, rien n’indique que la situation s’est réellement améliorée.

- Les données du rapport sur les inspections à l’exportation ont été excellentes : elles ont permis de soutenir les différents cours.

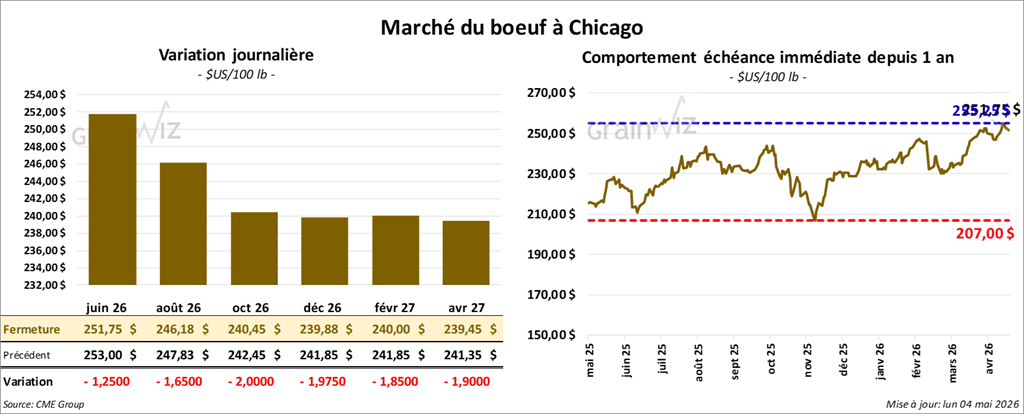

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 251,75 $ (- 1,25 $). Celui août 26 a fermé à 246,18 $ (- 1,65 $). Celui octobre 26 a terminé à 240,45 $ (- 2,00 $).

Quant au veau américain, le contrat août 26 a fini à 366,60 $ (- 5,58 $). Celui septembre 26 a clôturé à 364,80 $ (- 5,90 $). Celui octobre 26 a fermé à 362,58 $ (- 6,03 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 1,51 $ à 375,54 $.

- Cet après-midi, la valeur du surgelé a progressé, avec un écart Ch/Se rétréci à 0,96 $. La découpe « Choice » a gagné 2,45 $ à 391,56 $, tandis que la « Select » a pris 3,55 $ à 390,60 $.

- L’USDA a évalué les abattages sous inspection fédérale à 98,000 têtes (-8,000 comparativement à la semaine précédente; -10,876 par rapport à l’an dernier).

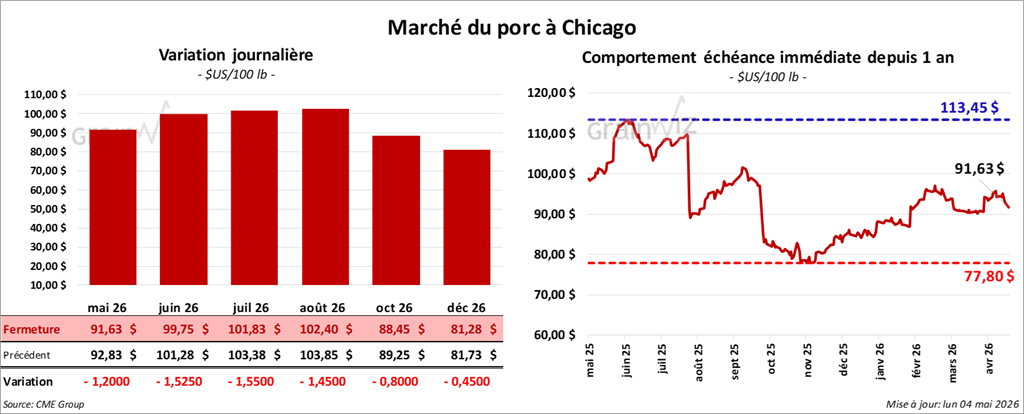

Porc

Le contrat de porc américain juin 26 a clôturé à 99,75 $ (- 1,53 $). Celui juillet 26 a fermé à 101,83 $ (- 1,55 $). Celui août 26 a terminé à 102,40 $ (- 1,45 $).

- À la clôture, le CME Lean Hog Index était en baisse de 0,11 $ à 91,30 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 0,60 $ à 175,12 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 1,90 $ à 94,44 $. Quant à celui du vivant, il régressait de 0,31 $ à 70,47 $.

- La valeur moyenne des découpes cédait 0,23 $ à 97,36 $. Dans le détail : longe -1,52 $ (90,43 $); fesse + 2,77 $ (134,07 $); épaule + 1,47 $ (71,96 $); côte -0,30 $ (177,05 $); jambon -1,10 $ (81,32 $); flanc + 0,90 $ (132,01 $).

- L’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (+6,000 comparativement à la semaine précédente; +9,118 par rapport à l’an passé).