Météo – Amérique du Sud

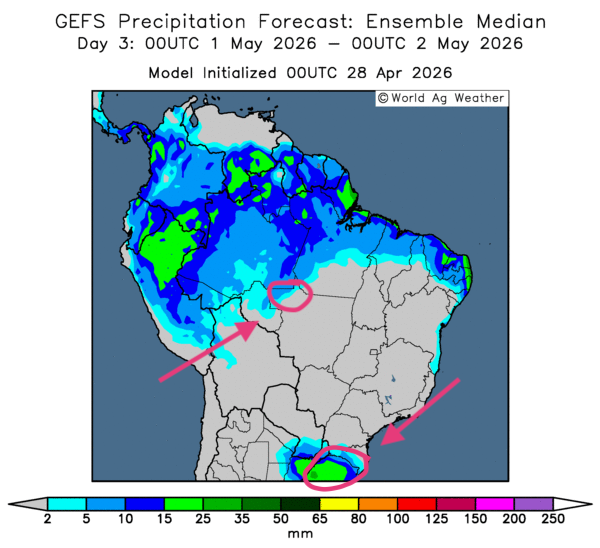

- Globalement, peu de changements météorologiques sont attendus à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour montre un assèchement dans l’ensemble des secteurs de production. Mais des pluies demeurent possibles dans l’extrême ouest du Mato Grosso ainsi que dans l’extrême sud-est, à la hauteur du Rio Grande do Sul (voir notamment la carte du 3e jour ci-contre). En fait, cette sécheresse laisse entrevoir un risque de stress hydrique pour plusieurs cultures à certains endroits, surtout dans le centre et le sud du pays.

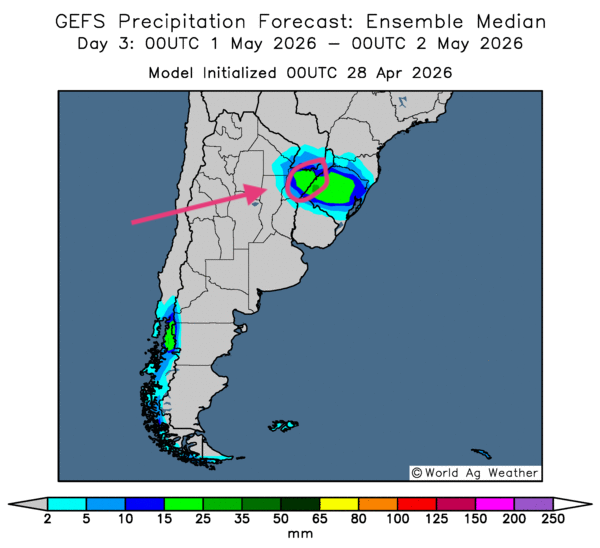

- Essentiellement, les prévisions météorologiques demeurent correctes à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique un risque d’assèchement sur l’ensemble du territoire. Ce temps sec pourrait devenir problématique dans certaines régions, avec un stress hydrique possible à certains endroits. Comme le montre la carte du 3e jour ci-contre, des précipitations restent possibles dans le nord-est, aux alentours de la province de Corrientes. Mais, apparemment, l’humidité des sols demeure adéquate à de nombreux endroits.

- Pour les prochains jours, la NOAA prévoit des précipitations dans le secteur de la province de La Pampa. Cette météo pourrait ralentir le processus de récolte en cours.

Météo – États-Unis

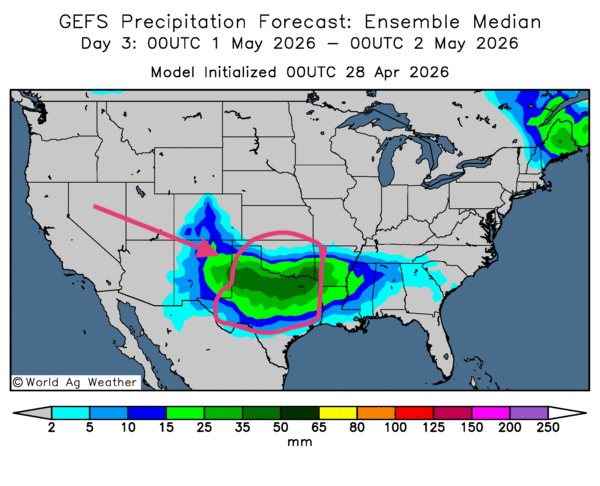

- De manière générale, les prévisions météorologiques semblent favorables pour la plupart des régions de production des États-Unis. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre des possibilités de pluies parfois abondantes dans le bas Midwest, et même plus au sud. Des précipitations pourraient également toucher le centre et le sud des Plaines américaines (voir notamment la carte du 3e jour ci-contre).

- De son côté, la NOAA prévoit peu de précipitations pour le centre et le nord des Grandes Plaines au cours des prochains jours. Le même scénario s’annonce pour le centre et le nord du Midwest, de même que pour la région des Grands Lacs. L’organisme précise toutefois que, durant cette période, l’essentiel des précipitations devrait concerner le bas Midwest et le delta du Mississippi.

- Par ailleurs, la NOAA anticipe également des températures plus fraîches dans le Midwest au cours des deux prochaines semaines. Elle note que le temps sec, probablement de retour à plus ou moins brève échéance dans plusieurs régions de production, pourrait permettre d’accélérer les travaux aux champs.

- Pour sa part, World Weather prévoit plutôt, pour les prochains jours, des précipitations dans le centre du Midwest et plusieurs secteurs du delta du Mississippi. D’après les météorologues, ces averses, jumelées à des températures plus froides, pourraient ralentir le processus des semis en cours.

En bref, hier soir…

- Hier, CNBC annonçait que la Banque centrale du Japon a laissé son taux directeur inchangé à 0,75 %. Ses décideurs se disent toutefois inquiets de l’inflation, qui pourrait passer de 1,9 % à 2,8 %. Ils attribuent leurs calculs aux effets de la guerre en Iran.

- Bloomberg a rapporté hier soir que le président Donald Trump s’était entretenu avec ses conseillers au sujet de la proposition iranienne, mais que les responsables avaient convenu de maintenir la « ligne rouge » afin que l’Iran n’obtienne pas l’arme nucléaire. D’après certains rapports, aucune négociation n’est prévue au cours des prochains jours entre les Américains et les Iraniens.

La porte-parole de la Maison-Blanche a tout de même mentionné que le président Trump devrait se prononcer sur le sujet très bientôt. Néanmoins, le détroit d’Ormuz reste fermé et les prix du pétrole brut demeurent en hausse. Très tard hier, le WTI gagnait 1,02 % à 97,35 USD/baril, tandis que le Brent progressait de 1,00 % à 109,31 USD/baril.

- Selon CNBC, malgré tout, les indices boursiers américains ont atteint des records hier, les investisseurs faisant abstraction du conflit en Iran pour se concentrer sur les résultats financiers de grandes entreprises américaines. Des analystes estiment que, dans bien des cas, leurs fondamentaux restent solides. Ils font notamment référence à 5 des 7 géants technologiques américains (Apple, Microsoft, Alphabet, Amazon, Meta), qui doivent présenter leurs rapports financiers cette semaine. Seuls Nvidia et Tesla, qui font aussi partis du groupe, ne devraient pas publier leurs résultats, ce qu’ils avaient déjà fait auparavant.

- Ce mercredi, la Fed doit également rendre publique sa décision sur le taux directeur américain, un événement qui pourrait bien être le dernier pour Jerome Powell à la tête de l’institution. Il pourrait être remplacé par Kevin Warsh, plus proche des idées du président Trump. Par ailleurs, les analystes surveilleront aussi les résultats de l’indice de confiance des consommateurs américains pour le mois d’avril.

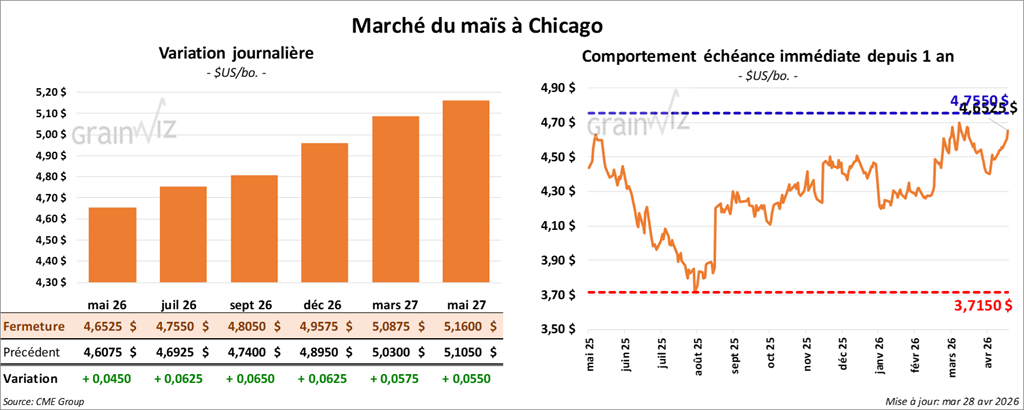

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,6525 $ (+ 4 ½ cents). Celui juillet 26 a fermé à 4,7550 $ (+ 6 ¼ cents). Celui septembre 26 a terminé à 4,8050 $ (+ 6 ½ cents).

- Michael Cordonnier (Soybean & Corn Adviser) a augmenté son estimation de la production de maïs argentin de 2 Mt à 62 Mt et affiche une tendance neutre à haussière pour l’avenir. Il précise que les conditions se sont améliorées au cours des derniers mois, surtout pour les cultures tardives. Dans le cas du Brésil, il a maintenu son anticipation de production de maïs inchangée à 134 Mt.

- Cette nuit, des importateurs sud-coréens ont acheté 60,000 t de maïs. Taïwan a également présenté un appel d’offres, qui prendra fin demain, pour acheter 65,000 t de maïs.

- Au Québec, Desjardins mentionnait ce matin que le PIB réel a fait du surplace en janvier dernier (0,0 %), alors que celui du Canada a augmenté de 0,1 %. L’organisme mentionne que la contraction concernait notamment l’agriculture, la foresterie, la pêche et la chasse, ainsi que le commerce de gros. Elle a été compensée par la croissance dans la construction et le secteur de la fabrication. Sur une base annuelle, le PIB réel du Québec a reculé de 0,7 %.

Analyse sommaire – Maïs

- La hausse des prix du maïs américain s’est poursuivie aujourd’hui. Essentiellement, des manœuvres techniques ont animé l’ensemble de la séance.

- La rapidité des semis, par rapport à l’an passé et à la moyenne des quatre dernières années, a freiné la progression des cours. Mais, comme l’indique World Weather, les pluies et le temps froid pourraient bien perturber les travaux aux champs au cours des prochains jours. Ce type de facteur attire les acheteurs de contrats, qui misent sur une baisse potentielle des superficies ensemencées.

- Les blocus américains et iraniens, toujours en place dans le détroit d’Ormuz, maintiennent les prix du pétrole brut à la hausse. Ce facteur soutient les matières premières, y compris le maïs américain. Par ricochet, les frais de transport demeurent aussi en hausse.

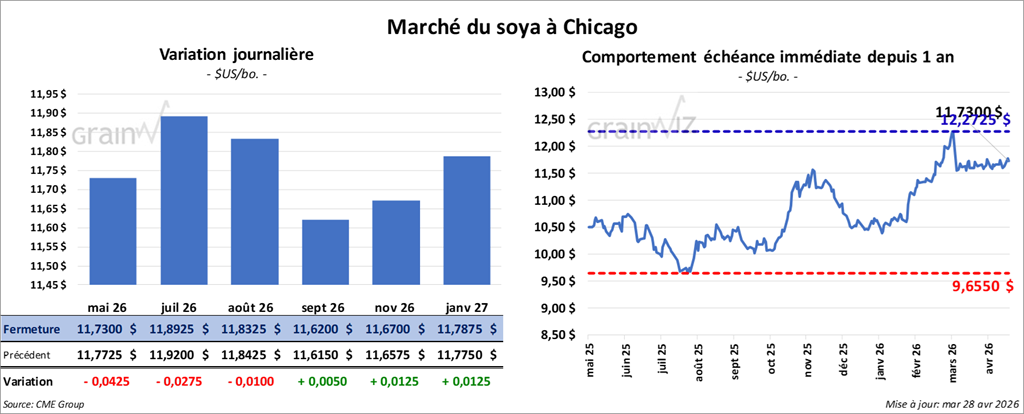

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,7300 $ (- 4 ¼ cents). Celui juillet 26 a fermé à 11,8925 $ (- 2 ¾ cents). Celui août 26 a terminé à 11,8325 $ (- 1 cent).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 333,40 $/tonne (- 40 cents/tonne). Celui juillet 26 a clôturé à 327,40 $ (- 40 cents/tonne). Celui août 26 a fermé à 320,50 $/tonne (+ 30 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 73,38 $ (+ 112 points). Celui juillet 26 a fini à 72,52 $ (+ 85 points).

- Michael Cordonnier a relevé son estimation de la production de soya argentin de 1 Mt à 49 Mt. Il maintient toutefois son biais neutre pour l’avenir. Du côté du Brésil, il laisse inchangée son évaluation de la production à 179 Mt. Il précise que la récolte de soya est considérablement ralentie dans l’extrême sud-est, aux environs du Rio Grande do Sul.

- En Argentine, des journalistes rapportent que plusieurs cargaisons de soya ont été rejetées par les Pays-Bas en raison d’une contamination aux OGM. Cette situation laisse croire que la situation pourrait permettre à ces commandes de répondre à la demande américaine pour ce type de grain. En effet, les organismes résistants à la sécheresse sont interdits dans l’Union européenne, mais pas aux États-Unis.

Analyse sommaire – Soya

- Comme le maïs, le soya américain et ses produits dérivés ont été influencés par des manœuvres techniques.

- Le rapport sur la progression des cultures indique que la météo récente (pluies incessantes à plusieurs endroits dans le Midwest) a eu peu d’effets sur l’avancement des semis. L’idée que le rythme et la levée du soya américain aient été plus rapides que prévu a attiré les vendeurs de contrats.

Il reste toutefois que les pluies attendues au cours des prochains jours pourraient bien ralentir le processus des semis à plusieurs endroits dans le Midwest, ce qui encourage les acheteurs de contrats.

- La possibilité que la production de soya brésilien atteigne un record, aux alentours de 180 Mt, demeurait en trame de fond. Elle agit plutôt comme une résistance à la hausse des cours.

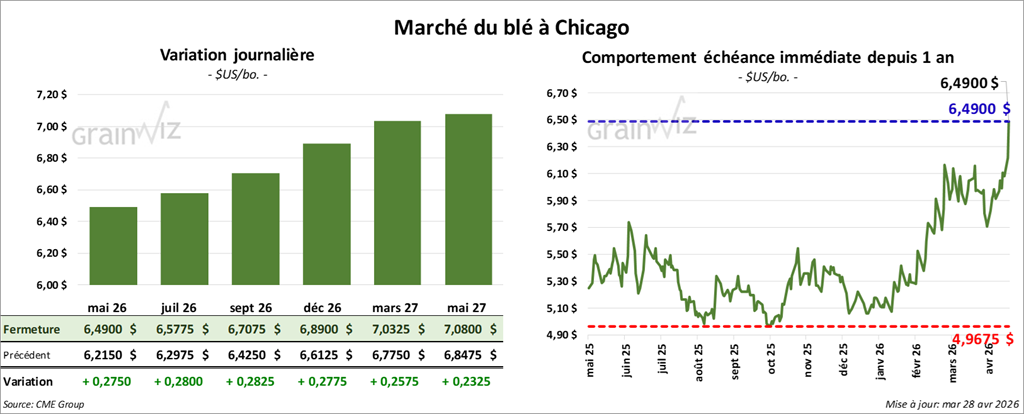

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,4900 $ (+ 27 ¼ cents). Celui juillet 26 a fermé à 6,5775 $ (+ 28 cents). Celui septembre 26 a terminé à 6,7075 $ (+ 28 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,9675 $ (+ 29 ½ cents). Celui juillet 26 a clôturé à 7,0225 $ (+ 27 cents). Celui septembre 26 a fermé à 7,1275 $ (+ 26 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,9750 $ (+ 21 ½ cents). Celui juillet 26 a fini à 7,1325 $ (+ 18 ¾ cents). Celui septembre 26 a clôturé à 7,2925 $ (+ 18 cents).

- En Russie, les prix à l’exportation du blé sont actuellement stables. Néanmoins, les analystes remarquent que les semis ralentissent en raison de températures froides à plusieurs endroits. Par contre, l’impact de cette météo sur la production de blé d’hiver n’est pas tout à fait clair.

Analyse sommaire – Blé

- À l’instar du maïs et du soya, les différentes séances dans le blé américain ont surtout été consacrées à des manœuvres techniques, le plus souvent à la hausse.

- Le temps sec qui pourrait se profiler dans plusieurs régions des Grandes Plaines laisse penser que plusieurs cultures de blé d’hiver risquent de subir un stress hydrique plus important. Cette possibilité a attiré les acheteurs de contrats.

- Les tensions toujours vives au Moyen-Orient, combinées à des prix du pétrole brut encore plus élevés, poussent la valeur des matières premières, y compris le blé, à la hausse.

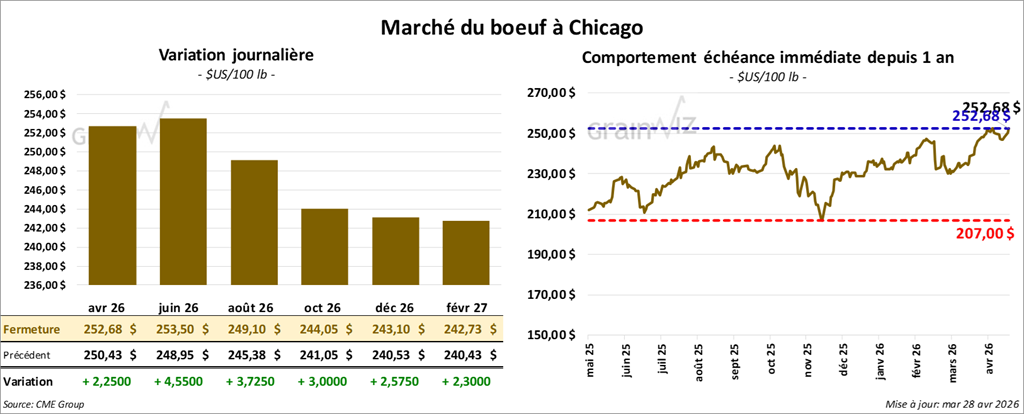

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 253,50 $ (+ 4,56 $). Celui août 26 a fermé à 249,10 $/tonne (+ 3,73 $). Celui octobre 26 a terminé à 244,05 $ (+ 3,00 $).

Quant au veau américain, le contrat mai 26 a fini à 371,73 $ (+ 1,50 $). Celui août 26 a clôturé à 373,08 $ (+ 4,80 $). Celui septembre 26 a fermé à 371,25 $ (+ 5,00 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,28 $ à 369,62 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se réduit à 0,12 $. La découpe « Choice » a perdu 0,66 $ à 388,90 $, tandis que la « Select » a gagné 0,18 $ à 388,78 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (-2,000 comparativement à la semaine précédente ; -12,110 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 215,000 têtes (+ 7,000 comparativement à la semaine précédente ; -10,377 par rapport à l’an passé).

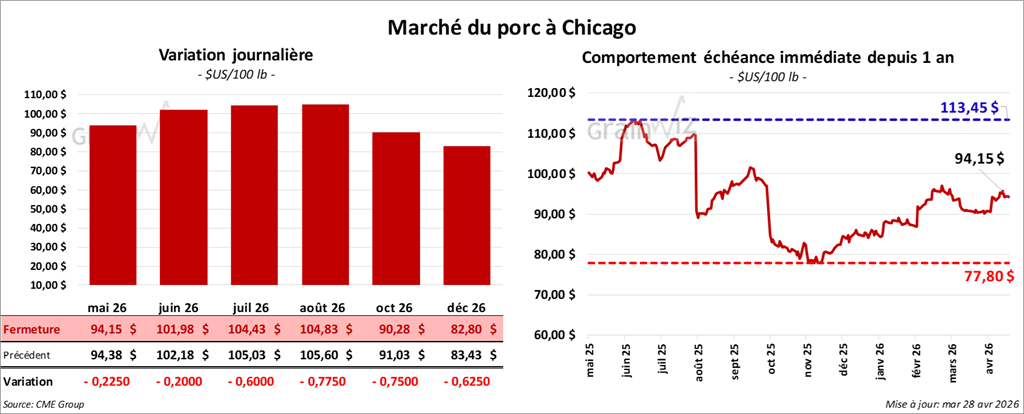

Porc

Le contrat de porc américain mai 26 a clôturé à 94,15 $ (- 23 cents). Celui juin 26 a fermé à 101,98 $ (- 20 cents). Celui juillet 26 a terminé à 104,43 $ (- 60 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,18 $ à 91,26 $.

- Cet après-midi, le prix moyen comptant de la carcasse progressait de 2,32 $ à 92,56 $. Quant au prix du vivant, il augmentait de 1,41 $ à 72,15 $.

- La valeur moyenne des découpes cédait 0,97 $ à 98,26 $. Dans le détail : longe -0,91 $ (89,20 $); fesse + 2,63 $ (130,69 $); épaule + 0,25 $ (72,03 $); côte -4,25 $ (173,30 $); jambon -5,03 $ (81,72 $); flanc + 2,50 $ (141,03 $).

- Pour la journée, l’USDA a estimé les abattages sous inspection fédérale à 488,000 têtes (-1,000 comparativement à la semaine précédente ; + 946 par rapport à l’an dernier).

- Il a également évalué le cumul hebdomadaire des abattages sous inspection fédérale à 972,000 têtes (-9,000 comparativement à la semaine précédente ; + 352 par rapport à l’an passé).

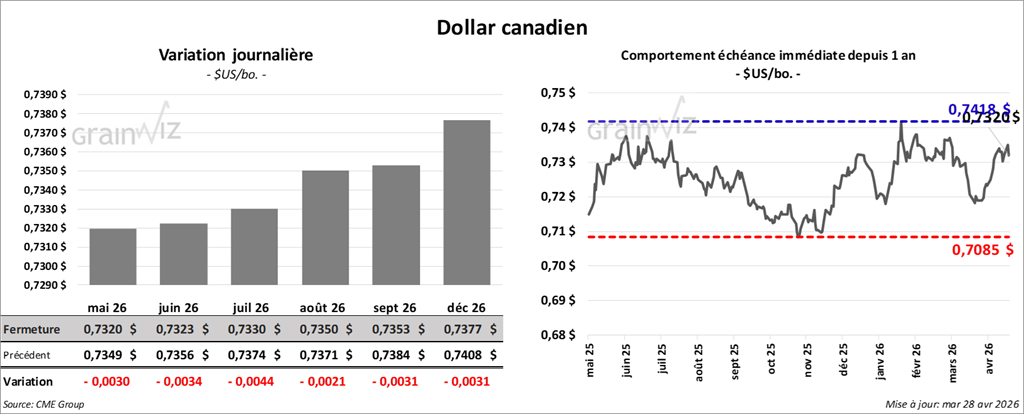

Dollar canadien