Météo – Amérique du Sud

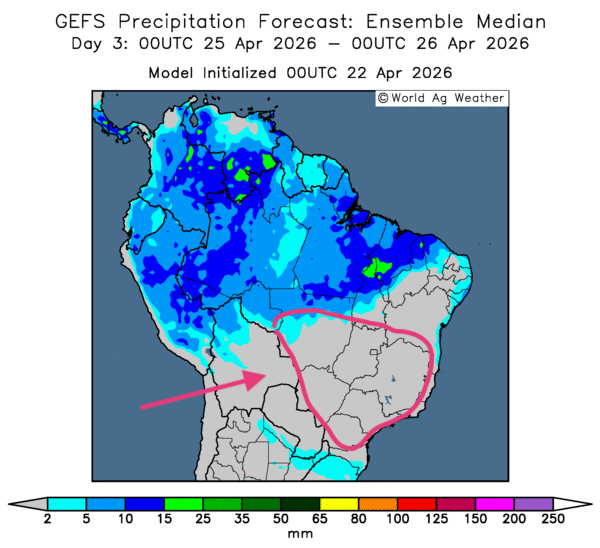

- Globalement, les prévisions météorologiques changent peu à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie uniquement dans le nord-ouest du Mato Grosso, ainsi que dans l’extrême sud-est du pays, près du Rio Grande do Sul. Ailleurs, un temps ensoleillé est attendu, comme le montre la carte du 3e jour ci-contre. En réalité, les conditions météo demeurent favorables dans la majorité des zones de production, à l’exception du sud et du sud-est, où les précipitations nécessaires font défaut, notamment dans le Mato Grosso do Sul, le Paraná et le São Paulo.

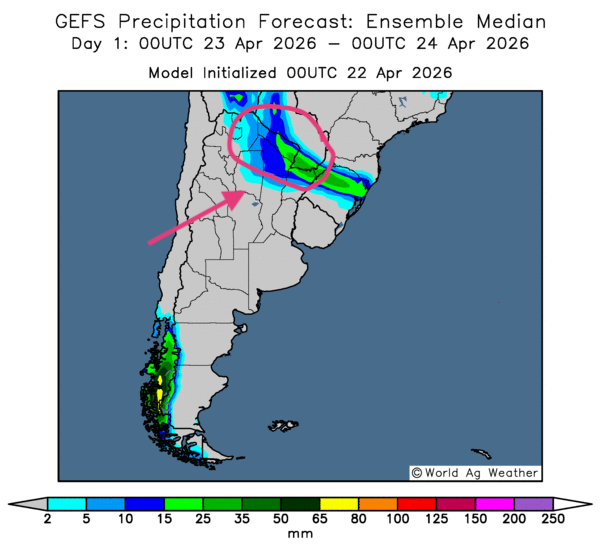

- Essentiellement, les prévisions météorologiques demeurent favorables à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités de temps sec, bénéfiques sur l’ensemble du territoire, à l’exception de l’extrême nord, qui pourrait recevoir des précipitations plus ou moins abondantes (voir notamment la carte de demain, ci-contre).

Météo – États-Unis

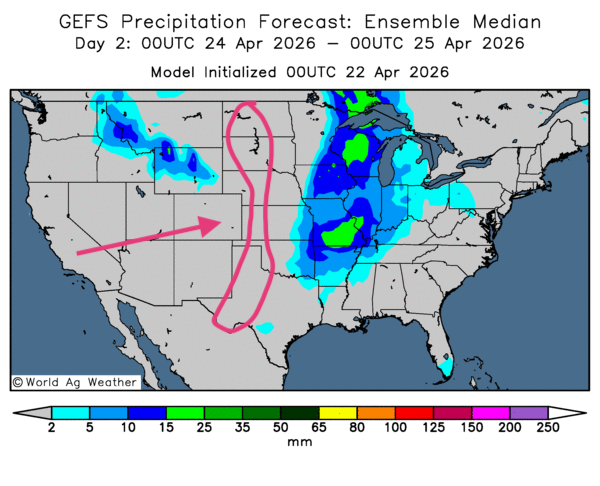

- De façon générale, les prévisions météorologiques demeurent plutôt favorables pour la plupart des régions du Midwest et pour certaines parties des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des possibilités de pluie, plus ou moins abondantes, dans la majorité des régions de production du Midwest. Toutefois, comme le montre la carte du 2e jour ci-contre, un temps sec, persistant et destructeur pourrait se profiler dans l’ouest des Plaines américaines. Celui-ci devrait affecter grandement les cultures de blé d’hiver qui s’y trouvent.

Toutefois, la NOAA a émis des avertissements de tempêtes violentes qui pourraient s’abattre sur certaines parties du Midwest et des Grandes Plaines. Des risques d’orages, de grêle et de tornades menacent le nord et le sud-ouest du Midwest. Ce système devrait se déplacer lentement pour atteindre le sud-est des États-Unis vendredi.

Pour la semaine prochaine, l’organisme estime que les travaux aux champs pourraient être ralentis par des averses abondantes dans l’ouest du Midwest : du Minnesota jusqu’au Missouri, et même plus au sud, vers l’Arkansas. Ailleurs, un temps sec, ou du moins des pluies plus légères, pourrait prévaloir. Des précipitations pourraient aussi se profiler dans les secteurs asséchés de l’ouest des Plaines américaines.

En bref, hier…

- Hier soir, Yahoo!finance rapportait que, malgré le cessez-le-feu sans date d’expiration annoncé par le président Donald Trump, les hostilités au Moyen-Orient se poursuivent, notamment dans le détroit d’Ormuz, ce qui a fait grimper la valeur du pétrole brut sur les différents marchés. Le média, s’appuyant sur Bloomberg, mentionne que les Américains comme les Iraniens bloquent toujours le passage des navires dans le détroit, sans doute afin d’obtenir un meilleur levier dans les négociations qui se poursuivent entre les deux parties.

- Toujours hier, aux États-Unis, les indices boursiers avaient terminé en hausse en raison des bons résultats financiers annoncés par des entreprises. L’appât du gain des spéculateurs était aussi à considérer. Bloomberg rappelle toutefois que plusieurs indicateurs économiques demeurent négatifs, comme l’indice de confiance des consommateurs, en repli, ou encore le marché du travail, toujours plus difficile.

- De son côté, MarketWatch rapportait que CSX Corporation, connue pour son service ferroviaire de premier plan, CSX Transportation, soutient que de plus en plus d’entreprises font affaire avec les compagnies ferroviaires. Elles cherchent ainsi à contourner la hausse des frais de carburant exigés pour le transport des marchandises.

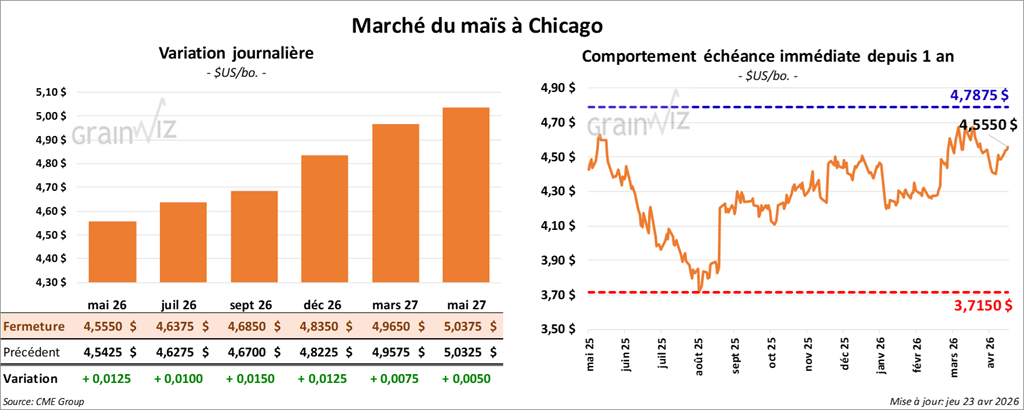

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,5550 $ (+ 1 ¼ cent). Celui juillet 26 a fermé à 4,6375 $ (+ 1 cent). Celui septembre 26 a terminé à 4,6850 $ (+ 1 ½ cent).

- Ce matin, la valeur de l’or reculait, sans doute temporairement, apparemment sous l’effet de l’impasse dans les négociations entre les Américains et les Iraniens. Les analystes et les spéculateurs craignent une hausse de l’inflation à l’échelle mondiale, provoquée par l’augmentation des prix du pétrole brut et des fertilisants.

En conséquence, ce matin, la valeur du pétrole brut était de 93,20 (+0,20 %) USD/baril pour le WTI et de 102,31 (+0,39 %) USD/baril pour le Brent.

- Bloomberg rapportait tôt ce matin que la Marine américaine aurait intercepté deux superpétroliers iraniens qui tentaient de passer dans le détroit d’Ormuz. Cette information montre à quel point la situation demeure tendue au Moyen-Orient. Ses effets restent palpables sur les marchés boursiers, y compris sur ceux des grains et des viandes.

Par ailleurs, ce matin, CNBC mentionnait que le président Donald Trump a ordonné à la Marine américaine de couler tous les navires qui poseraient des mines marines dans le détroit d’Ormuz.

Le directeur de l’Agence internationale de l’énergie, Fatih Birol, a déclaré à CNBC que la sécurité énergétique mondiale fait face à sa plus grande menace de l’histoire. Il explique que, normalement, environ 20 millions de barils de pétrole transitent par le détroit d’Ormuz chaque jour. Il précise qu’il manque actuellement 13 millions de barils par jour pour satisfaire la demande mondiale.

- Un sondage réalisé par CNBC montre que 80 % des Américains ont réduit leurs dépenses en raison de la hausse des prix des carburants. De plus, ils ne voient aucune amélioration de la situation à l’horizon. En fait, 50 % des répondants croient que la hausse des prix à la pompe pourrait durer six mois, voire davantage.

- Bloomberg rapporte qu’en Chine, le ministère de l’Agriculture a annoncé qu’il sécuriserait une certaine quantité d’engrais afin de stabiliser le marché intérieur. Il a pris cette décision en raison du resserrement de l’offre mondiale de fertilisants.

- Ce matin paraissait le rapport de l’US Drought Monitor pour le 21 avril dernier. Dans le cas du maïs américain, l’organisme estimait que 27 % des secteurs qui lui sont associés se trouvaient en zone de sécheresse, ce qui représentait une hausse d’un point par rapport à la semaine précédente ainsi que par rapport à l’an passé.

- La Commission européenne soutient que la production de maïs de l’UE pourrait augmenter de 5,3 % cette année. Toutefois, la hausse du coût des fertilisants pourrait faire hésiter les agriculteurs européens au moment des semis.

- Aujourd’hui a été publié le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 16 avril dernier. Dans le cas du maïs américain, les ventes à l’exportation de 2025/26 se sont élevées à 1,316,700 t, ce qui représentait une baisse de 6 % par rapport à la semaine précédente et une hausse de 3 % par rapport à la moyenne des quatre dernières semaines. Dans le cas de 2026/27, les ventes ont été de 440,100 t. Les anticipations des analystes se situaient entre 1,0 et 1,8 Mt.

- En Afrique du Sud, les agriculteurs prévoient une hausse de 1 % de la récolte de maïs 2025/26. L’Afrique du Sud est le premier producteur de maïs du continent; il s’agit, la plupart du temps, de maïs blanc.

- Lors d’un appel d’offres hier, des importateurs sud-coréens ont acheté 134,000 t de maïs.

Analyse sommaire – Maïs

- Le peu de variation dans le prix des contrats de maïs américain suggère que des spéculateurs ont profité de la journée pour effectuer des manœuvres essentiellement techniques.

- En ce qui concerne le maïs américain, le rapport sur les ventes à l’exportation était tout au plus correct : il n’a donné aucune direction claire au marché.

- Le rapport de l’US Drought Monitor a présenté des chiffres plutôt stables pour le maïs américain. Il n’a donné aucune direction claire au secteur.

- Les tensions au Moyen-Orient demeurent palpables : elles rendent les marchés instables en raison des incertitudes qu’elles génèrent. Ce facteur négatif a favorisé les vendeurs de contrats.

- Les conditions météorologiques dans le Midwest, avec les tempêtes attendues, ne devraient pas avoir beaucoup d’impact sur le secteur, y compris sur celui du soya, puisque la plupart des semis ne sont pas encore achevés ou levés.

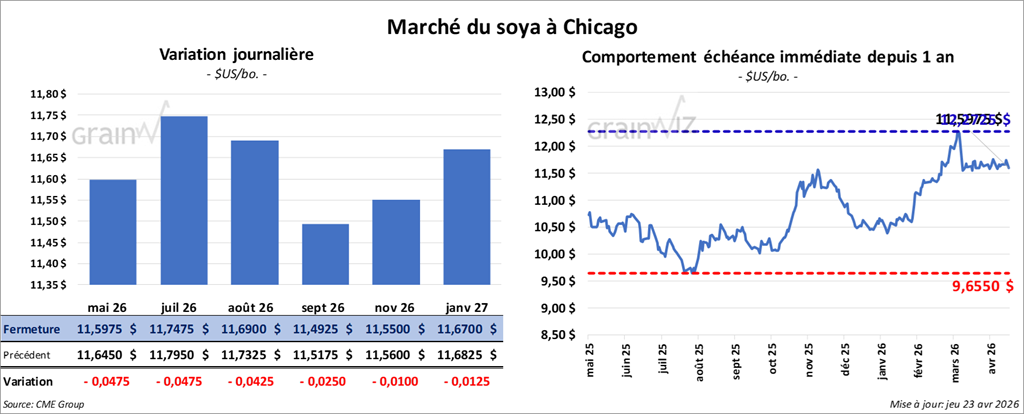

Soya

Le contrat de soya américain mai 26 a clôturé à 11,5975 $ (- 4 ¾ cents). Celui juillet 26 a fermé à 11,7475 $ (- 4 ¾ cents). Celui août 26 a terminé à 11,6900 $ (- 4 ¼ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 320,60 $/tonne (0,0). Celui juillet 26 a clôturé à 316,50 $/tonne (+ 20 cents/tonne). Celui août 26 a fermé à 311,50 $/tonne (+ 20 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 71,66 $ (- 2 points). Celui juillet 26 a fini à 71,05 $ (+ 5 points).

- Concernant le rapport de l’US Drought Monitor, 30 % des secteurs associés à la culture du soya américain étaient en zone de sécheresse, ce qui représentait une hausse d’un point par rapport à la semaine précédente et une augmentation de 9 points par rapport à l’an passé.

- Pour le sommet sino-américain prévu à la mi-mai, le représentant au Commerce américain, Jamieson Greer, mentionne que l’un des objectifs des Américains sera de promouvoir les exportations de produits agricoles américains vers la Chine, ce qui devrait inclure le soya, le maïs et le blé.

- Au Brésil, l’Anec pense que les Brésiliens vont exporter 16,4 Mt de soya ce mois-ci, ce qui représenterait une baisse de 27,000 t par rapport à la semaine dernière.

- En Argentine, des camionneurs protestent contre la hausse des frais de transport. Ils ont bloqué l’accès au port de Quequén, dans la province de Buenos Aires.

Les ventes à l’exportation de soya américain 2025/26 ont été de 364,600 t, soit une hausse de 47 % par rapport à la semaine précédente et une baisse de 7 % par rapport à la moyenne des quatre dernières semaines. Pour 2026/27, les ventes à l’exportation ont été de 5,000 t. Les anticipations des analystes se situaient entre 200,000 et 600,000 t.

Quant au tourteau de soya américain, les ventes à l’exportation de 2025/26 ont été de 162,300 t. Dans le cas de 2026/27, les ventes à l’exportation ont été de -1,500 t. Les attentes des analystes se situaient entre 200,000 et 500,000 t.

Enfin, pour l’huile de soya américaine, les ventes ont été de 1,500 t. Les projections des analystes étaient d’un maximum de 14,000 t.

Analyse sommaire – Soya

- Comme dans le maïs, la séance d’aujourd’hui dans le soya américain et ses produits dérivés a été consacrée à des manœuvres essentiellement techniques.

- Le rapport sur les ventes à l’exportation a été plutôt mauvais pour le soya américain : ses résultats se sont révélés décevants.

- La situation au Moyen-Orient inquiète : elle a favorisé les vendeurs de contrats.

- Le rapport de l’US Drought Monitor était plutôt correct pour le soya américain. Toutefois, il n’a pas vraiment influencé la direction des marchés.

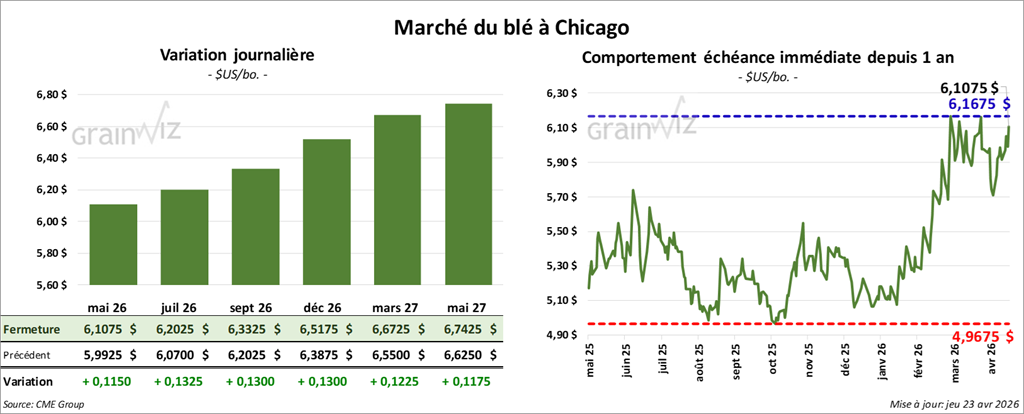

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,1075 $ (+ 11 ½ cents). Celui juillet 26 a fermé à 6,2025 $ (+ 13 ¼ cents). Celui septembre 26 a terminé à 6,3325 $ (+ 13 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,6675 $ (+ 29 cents). Celui juillet 26 a clôturé à 6,7925 $ (+ 29 ¼ cents). Celui septembre 26 a fermé à 6,9075 $ (+ 28 ¾ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,7450 $ (+ 9 ¼ cents). Celui juillet 26 a fini à 6,9150 $ (+ 10 ½ cents). Celui septembre 26 a clôturé à 7,0625 $ (+ 9 cents).

- Pour le rapport de l’US Drought Monitor, 70 % des secteurs de cultures de blé d’hiver américain étaient en zone de sécheresse, soit une hausse de 2 points par rapport à la semaine précédente et de 37 points par rapport à l’an passé. Dans le cas du blé de printemps, 18 % des régions qui lui sont allouées étaient en zone de sécheresse, ce qui était stable par rapport à la semaine précédente et représentait une réduction de 31 points par rapport à l’an dernier.

- La secrétaire à l’Agriculture américaine, Brook Rollins, a déclaré que l’USDA cherche activement des moyens de réduire le coût des fertilisants.

- Le Buenos Aires Grain Exchange a revu à la baisse son estimation des superficies allouées à la culture du blé argentin de 3 % en raison de l’augmentation des coûts des fertilisants.

- En Inde, les autorités du ministère de l’Agriculture ont revu leurs évaluations de la production de blé à la baisse, de 5 à 10 %, à cause des pluies excessives survenues pendant la récolte.

- En ce qui concerne le rapport sur les ventes à l’exportation, celles de blé américain 2025/26 ont été de 129,000 t, en hausse de 22 % par rapport à la semaine précédente et en baisse de 29 % par rapport à la moyenne des quatre dernières semaines. Dans le cas de 2026/27, les ventes à l’exportation ont été de 8,000 t. Les prévisions des analystes se situaient entre 100,000 et 500,000 t.

- L’International Grain Council (IGC) a abaissé son anticipation de la production mondiale de blé 2026/27 de 822 à 821 Mt.

- Dans un appel d’offres, des meuniers taïwanais ont acheté 105,950 t de blé américain.

Analyse sommaire – Blé

- Comme pour le maïs et le soya, les cours du blé américain ont subi des ajustements essentiellement techniques.

- Le rapport de l’US Drought Monitor a été favorable à la hausse des cours du blé américain. Il montrait que 70 % des secteurs associés à la culture du blé d’hiver étaient en zone de sécheresse. La situation a attiré les acheteurs qui misent sur une baisse de l’offre potentielle.

- Les données du rapport sur les ventes à l’exportation ont été mauvaises pour le secteur du blé américain : elles ont agi comme une résistance à la hausse des cours.

- L’idée d’une baisse de la production de blé à plusieurs endroits dans le monde a certainement soutenu la hausse des cours.

- Les tensions au Moyen-Orient, avec les incertitudes qu’elles génèrent, rendent toujours les marchés du blé instables, comme les autres d’ailleurs.

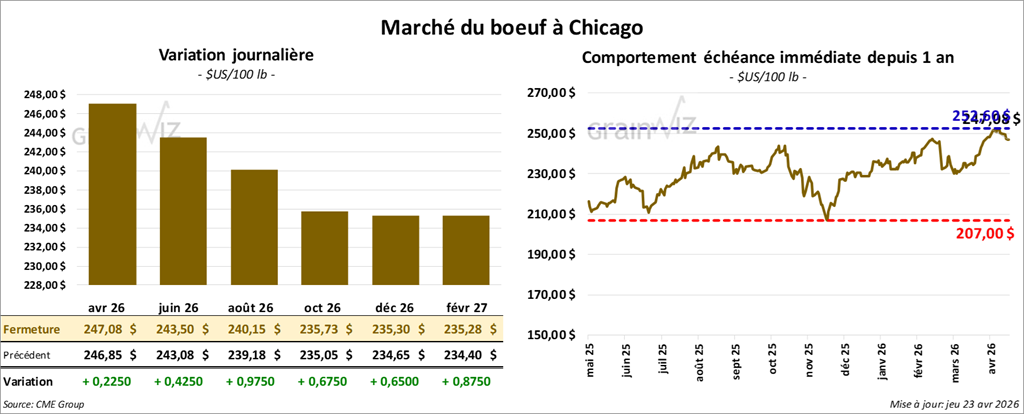

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 243,50 $ (+ 43 cents). Celui août 26 a fermé à 240,15 $ (+ 98 cents). Celui octobre 26 a terminé à 235,73 $ (+ 68 cents).

Quant au veau américain, le contrat mai 26 a fini à 358,88 $ (+ 45 cents). Celui août 26 a clôturé à 359,35 $ (+ 48 cents). Celui septembre 26 a fermé à 357,08 $ (+ 65 cents).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,93 $ à 373,44 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 334 têtes (294 génisses et 40 mixtes) sur les 1,226 têtes offertes en ligne aux États-Unis. Les prix moyens des ventes étaient de 246,46 $ pour les génisses et de 246,00 $ pour les mixtes. Les secteurs concernés par les ventes étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve se situaient entre 246,00 et 247,00 $. Les offres maximales allaient de 0,00 à 247,00 $.

- Cet après-midi, la valeur du surgelé était en repli, avec un écart Ch/Se élargi à 0,92 $. La découpe « Choice » a perdu 0,69 $ à 383,50 $, tandis que la « Select » a reculé de 0,75 $ à 382,58 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 106,000 têtes (+2,000 par rapport à la semaine précédente; -10,598 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 425,000 têtes (-4,000 par rapport à la semaine précédente; -36,941 par rapport à l’an passé).

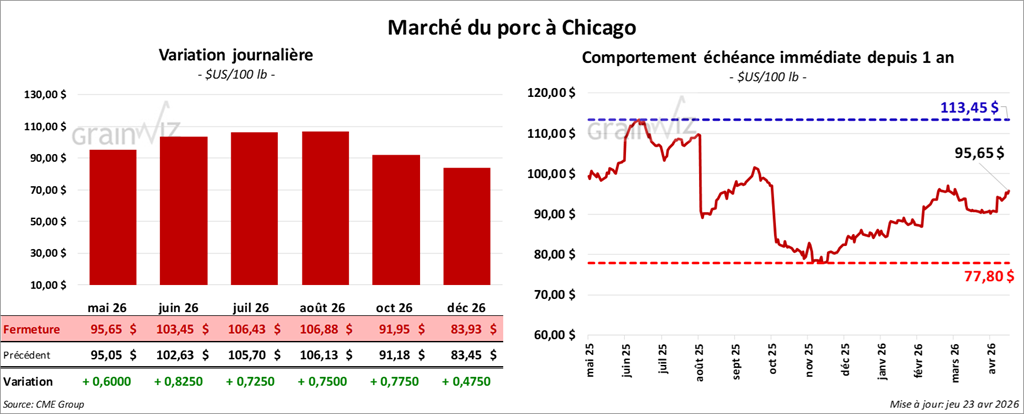

Porc

Le contrat de porc américain mai 26 a clôturé à 95,65 $ (+ 60 cents). Celui juin 26 a fermé à 103,45 $ (+ 83 cents). Celui juillet 26 a terminé à 106,43 $ (+ 73 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,54 $ à 91,05 $.

- Cet après-midi, le prix moyen au comptant pour le vivant reculait de 1,97 $ à 68,35 $.

- La valeur moyenne des découpes cédait 0,73 $ à 97,82 $. Dans le détail : longe +0,24 $ (88,99 $); fesse +0,98 $ (123,04 $); épaule +2,20 $ (71,93 $); côte -1,08 $ (175,29 $); jambon -3,23 $ (87,61 $); flanc +0,41 $ (134,06 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (-1,000 têtes par rapport à la semaine précédente; +7,065 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,966 million de têtes (-2,000 par rapport à la semaine précédente; +183,932 par rapport à l’an passé).

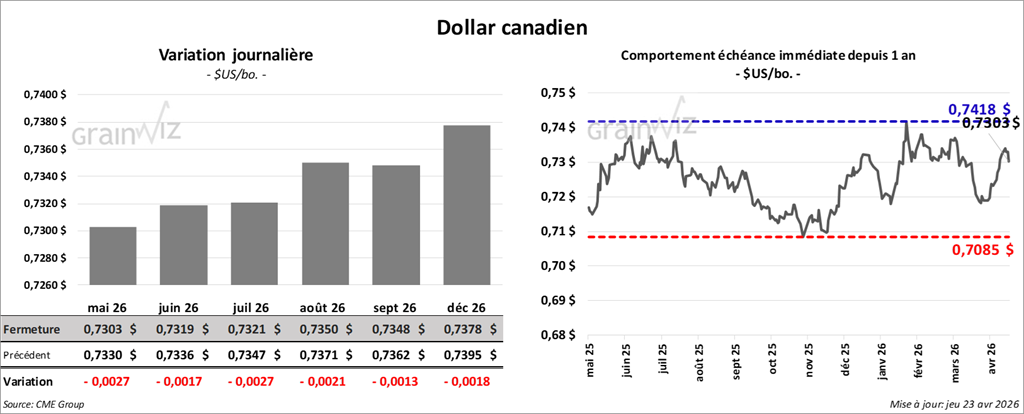

Dollar canadien