Bonjour, aujourd’hui le 17 avril 2026

J’ai pris le temps de passer à travers les résultats des grandes banques et institutions financières américaines cette semaine. En rafale : Goldman Sachs Group, Inc. J P Morgan Chase & Co Wells Fargo & Company Citigroup Inc. BlackRock, Inc. Bank of America Corporation Morgan Stanley PNC Financial Services Group, Inc. (The) The Charles Schwab Corporation The Bank Of New York Mellon Corporation U.S. Bancorp…. Comme toujours, je regarde ça avec une lentille macro, pas pour juger les actions.

Les chiffres parlent et racontent (encore) la même histoire : celle d’une économie à DEUX vitesses.

Imagine deux économies qui cohabitent. D’un côté, celle qu’on voit dans les résultats de BlackRock, Morgan Stanley ou Charles Schwab ou les actifs continuent d’entrer, les portefeuilles grossissent, les clients investissent, restent actifs et s’enrichissent à vitesse grand V. La machine financière tourne encore bien. Même très bien. Dans ce monde-là, la volatilité n’est pas un problème c’est même une opportunité et un moteur de croissance. Les investisseurs transigent, réallouent, accumulent et chaque fois des frais financier sont générés pour les firmes.

Normal vous me direz, Wall Street atteint des niveaux RECORD

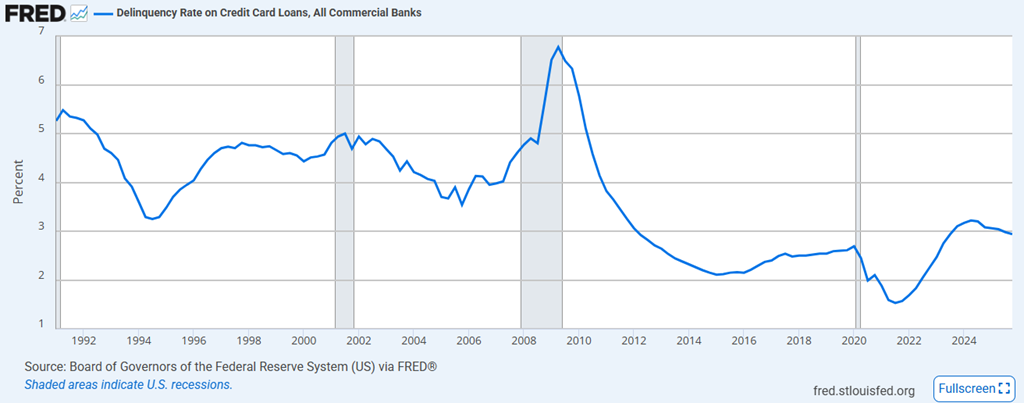

Puis il y a l’autre économie. Celle qui apparaît tranquillement dans les lignes de crédit de JPMorgan Chase, Citigroup ou Wells Fargo. Rien de dramatique, mais quelque chose change… tranquillement, sous le capot. Les pertes sur cartes de crédit remontent un peu, les provisions pour créances douteuses augmentent tranquillement et on sent que certains ménages commencent à tirer plus fort sur l’élastique. Pas une crise, rien d’alarmant tant que ça… m’enfin, pas encore.

Entre les deux, les banques comme Bank of America ou U.S. Bancorp donnent une image assez fidèle du moment : une économie qui tient, mais qui n’avance pas de façon uniforme. Oui, l’économie américaine est résiliente. Oui, le consommateur est encore debout. Oui, les entreprises continuent d’investir. Oui, oui, oui… mais cette résilience-là est de plus en plus portée par ceux qui ont déjà des actifs. Ah, les riches du sommet de la pyramide! Quand les marchés montent, que les actifs affluent chez les gestionnaires, que la richesse financière augmente, ça crée une forme de coussin. Un coussin qui absorbe les chocs, qui maintient la consommation, qui donne l’impression que tout va bien.

C’est ca « l’effet de richesse »! Quand les marchés montent et que les actifs sous gestion grossissent chez BlackRock, Morgan Stanley ou Charles Schwab, ce n’est pas juste une ligne dans un rapport financier, ça se traduit directement dans l’économie réelle. Les ménages qui voient leur portefeuille prendre de la valeur ont tendance à se sentir plus confortables pour dépenser, voyager, investir ou même simplement maintenir leur niveau de vie malgré la hausse des coûts. C’est une forme de coussin invisible qui soutient la demande. À l’inverse, ceux qui sont moins exposés aux actifs financiers ne bénéficient pas de ce levier et restent beaucoup plus sensibles aux taux d’intérêt, au crédit et au coût de la vie. C’est ce décalage qui explique en grande partie pourquoi l’économie peut paraître solide au global… tout en étant beaucoup plus fragile sous la surface.

Pendant ce temps, l’autre partie de l’économie… celle qui vit plus sur le salaire que sur les actifs… commence à sentir le poids des taux, de l’essence, du coût de la vie. La classe moyenne, quoi. C’est peut-être subtil dans les chiffres, mais très clair dans la direction.

Au fond, les banques ne disent pas que l’économie va mal, au contraire. Mais en grattant un peu plus la surface, on se rend compte que l’économie repose en bonne partie sur les ménages et les institutions qui bénéficient de la hausse des marchés et de l’accumulation d’actifs, alors que les segments plus sensibles au crédit commencent, tranquillement, à montrer des signes de pression.

On se retrouve donc avec une économie qui avance encore… mais qui avance surtout par le haut.

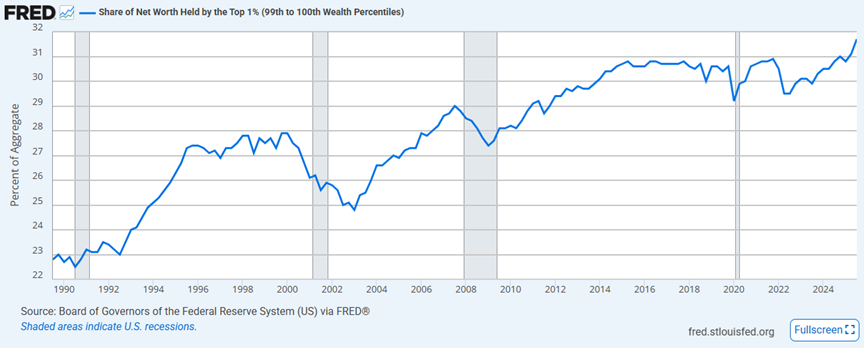

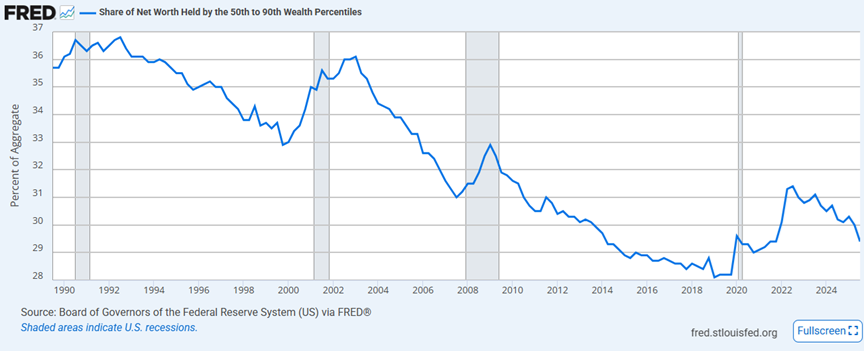

Voici deux graphiques qui représente l’étau sur la classe moyenne. On voit que la concentration de la richesse s’accélère pour les 1%, et que pour la classe moyenne (50 à 99 percentiles) et se dégrade.

Bonne journée!

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).