Météo – Amérique du Sud

- Pour le Brésil, la NOAA estime qu’à court terme, des précipitations pourraient être supérieures à la moyenne des 5 dernières années dans le nord, le centre et l’est des régions de production. L’organisme portera une attention particulière aux régions du sud récemment asséchées. En Argentine, la NOAA précise qu’un déficit de précipitations est probable à court terme. Les averses reviendraient ensuite, à un horizon un peu plus éloigné, dans plusieurs secteurs.

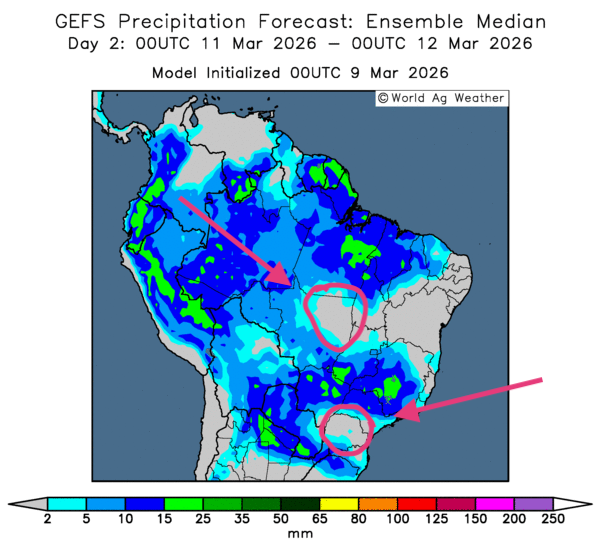

- Dans l’ensemble, les prévisions météorologiques pour le Brésil sont satisfaisantes à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre des possibilités de pluie sur l’ensemble du pays. On note toutefois un temps potentiellement plus sec et favorable dans certaines portions du nord du Mato Grosso et, vers le sud-est, dans les environs du Paraná (voir la carte du 2e jour ci-contre). En revanche, les conditions se compliquent dans le reste du Brésil, où des pluies incessantes pourraient provoquer ou maintenir une humidité excessive des sols.

- Dans l’ensemble, les prévisions météorologiques semblent adéquates à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), présentées jusqu’au 3e jour, indique des possibilités de pluie uniquement dans le nord et dans certaines parties de l’ouest, le long de la cordillère des Andes. Ailleurs, même si le temps s’annonce plus sec, l’humidité des sols pourrait demeurer adéquate à plusieurs endroits, sauf peut-être à l’est, dans la province de Buenos Aires, ou encore plus au nord, dans la province d’Entre Ríos, qui pourrait subir un temps sec persistant et dévastateur (voir la carte du 3e jour ci-contre).

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,3750 $ (-9 ½ cents). Celui juillet 26 a fermé à 4,6550 $ (-5 ½ cents). Celui septembre 26 a terminé à 4,6825 $ (-3 ¾ cents).

- Ce matin paraissait le rapport sur les inspections à l’exportation pour la semaine du 5 mars dernier. Dans le cas du maïs américain, l’USDA estime qu’elles ont atteint 1,517,676 t, soit une baisse de 18,4 % par rapport à la semaine précédente et un recul de 17,7 % comparativement à l’an dernier. Quant au cumul annuel, il dépassait celui de l’an passé de 41,5 % pour s’établir à 41,205,017 t.

- Au Brésil, AgRural mentionne que, jeudi dernier, les semis de maïs safrinha étaient terminés à 82 % dans le centre-sud du pays (Mato Grosso).

- Dans le cadre d’un appel d’offres, la Turquie a acheté 280,000 t de maïs.

- Bloomberg rapporte que le conflit en Iran pousse à la hausse les prix de plusieurs produits agricoles. Le média souligne notamment que les prix de l’huile de soya et du blé ont atteint un sommet des 2 dernières années. La situation s’explique par la hausse du prix du pétrole brut, qui pourrait resserrer davantage les prix de plusieurs produits agricoles à l’échelle mondiale. Bloomberg ajoute par ailleurs que la fermeture du détroit d’Ormuz, entre le golfe Persique et le golfe d’Oman, complique considérablement le transport du pétrole et des fertilisants. Elle accentue également la demande pour le maïs et l’huile végétale utilisés dans la production de biocarburants.

- Par ailleurs, le président Donald Trump a annoncé que plusieurs régions de l’Iran n’avaient pas encore été attaquées et qu’un baril de pétrole brut à 100 $ représentait un faible prix à payer pour la sécurité et la paix mondiales.

- Au Moyen-Orient, le Koweït, l’Irak et les Émirats arabes unis ont réduit leur production de pétrole en raison des hostilités dans la région.

- Aujourd’hui, les ministres des Finances des pays membres du G7 devaient se réunir en ligne pour discuter de la stratégie économique à adopter dans le contexte du conflit au Moyen-Orient. Les mesures stratégiques en matière de pétrole figuraient à l’ordre du jour, notamment l’utilisation des réserves.

- Demain paraîtra le rapport mensuel d’offre et de demande du mois de mars. Dans le cas du maïs américain, les analystes interrogés s’attendent à ce que les stocks de fin d’année atteignent 2,156 milliards de boisseaux.

Pour les inventaires mondiaux de fin d’année, ils les projettent à 289,6 Mt.

Par ailleurs, les analystes anticipent une production de maïs brésilien de 132,9 Mt, en hausse par rapport aux 131 Mt du mois dernier. Dans le cas de l’Argentine, leurs attentes concernant la production s’établissent à 52,9 Mt, en baisse par rapport aux 53 Mt du mois dernier.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient acheté 74,500 contrats et détenaient 55,400 contrats en position long.

Analyse du sommaire – Maïs

- La séance d’aujourd’hui sur le maïs américain a été consacrée à une correction ou à une consolidation.

- Les résultats du rapport sur les inspections à l’exportation ont été décevants pour le maïs américain : ils ont attiré les vendeurs.

- Le conflit en Iran, qui s’étend au-delà de la région, continue de soutenir les cours, notamment en raison de la hausse des prix du pétrole brut et des fertilisants.

- En fait, les marchés des grains, comme les autres marchés, demeurent particulièrement volatils, l’incertitude restant omniprésente en toile de fond.

- Des spéculateurs ont profité de la journée pour effectuer des ajustements avant la parution du rapport d’offre et de demande, qui sera publié demain.

Soya

Le contrat de soya américain mai 26 a clôturé à 11,9625 $ (-4 ½ cents). Celui juillet 26 a fermé à 12,0900 $ (-4 cents). Celui août 26 a terminé à 11,9575 $ (-1 ½ cent).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 313,50 $/tonne (-3,70 $/tonne). Celui juillet 26 a clôturé à 316,30 $/tonne (-3,30 $/tonne). Celui août 26 a fermé à 314,70 $/tonne (-2,50 $/tonne).

Du côté de l’huile de soya, le contrat mai 26 a terminé à 66,10 $ (-48 points). Celui juillet 26 a fini à 65,71 $ (-52 points).

- Concernant le rapport sur les inspections à l’exportation, celles de soya américain ont atteint 879,190 t, soit une baisse de 24,3 % par rapport à la semaine précédente et une hausse de 2,5 % comparativement à l’an dernier. Quant au cumul annuel, il demeurait inférieur à celui de l’an passé de 29,6 %, à 27,086,903 t.

- AgRural avance que, jeudi dernier, la récolte de soya brésilien 2025/26 était terminée à 51 %. Pátria Agronegócio l’évaluait plutôt à 47 %, ce qui correspondrait à la moyenne quinquennale.

- Pour le rapport d’offre et de demande, les analystes projettent des stocks de soya américain à 347 millions de boisseaux. Ils estiment les stocks mondiaux à 124,8 Mt.

Par ailleurs, les analystes anticipent une production de soya brésilien de 179,2 Mt, en baisse par rapport aux 180 Mt du mois dernier. Dans le cas de l’Argentine, ils estiment que la production pourrait avoisiner 48,1 Mt, en baisse par rapport aux 48,5 Mt du mois dernier.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient vendu 1,000 contrats et détenaient 123,400 contrats en position long.

Analyse du sommaire – Soya

- Comme dans le maïs et le blé américains, la séance sur le soya américain, ainsi que sur ses produits dérivés, a été consacrée à une correction avant la parution du rapport d’offre et de demande.

- Le rapport sur les inspections à l’exportation a été décevant pour le soya américain : il a plutôt stimulé les ventes de contrats.

Blé

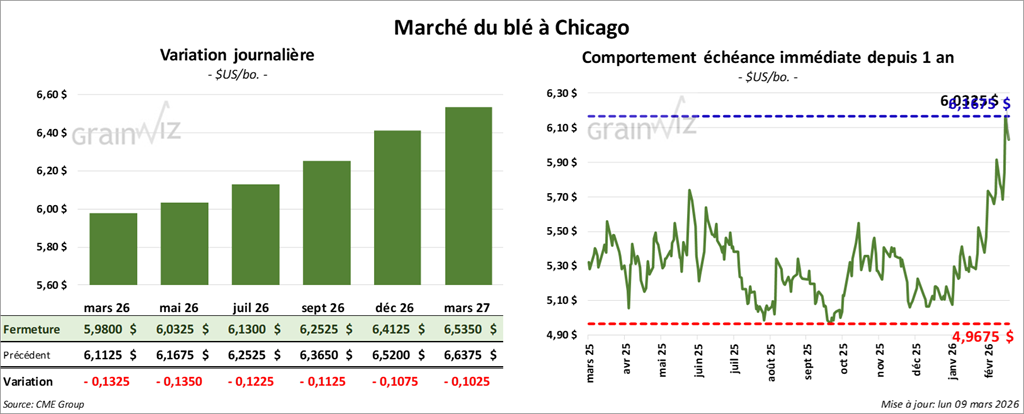

À Chicago, le contrat de blé mai 26 a clôturé à 6,0325 $ (-13 ½ cents). Celui de juillet 26 a fermé à 6,1300 $ (-12 ¼ cents). Celui septembre 26 a terminé à 6,2525 $ (-11 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,1975 $ (-3 ¾ cents). Celui de juillet 26 a clôturé à 6,3300 $ (-2 ½ cents). Celui septembre 26 a fermé à 6,4750 $ (-1 ¾ cent).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4600 $ (+3 cents). Celui juillet 26 a fini à 6,5875 $ (+2 ¾ cents). Celui septembre 26 a clôturé à 6,7375 $ (+2 ¼ cents).

- Pour le rapport sur les inspections à l’exportation, celles du blé américain ont atteint 496,108 t, soit une hausse de 39,9 % par rapport à la semaine précédente et une progression notable comparativement à l’an passé. Quant au cumul annuel, il dépassait celui de l’an dernier de 20,2 %, à 19,124,607 t.

- En Ukraine, les autorités mentionnent que les semis de printemps pourraient être retardés en raison des températures froides, du gel persistant dans les sols et d’une couverture neigeuse trop importante.

- La NOAA soutient que le sud-ouest des Grandes Plaines, une région asséchée, n’a toujours pas reçu de précipitations la semaine passée. Or, les météorologues ne prévoient toujours pas d’averses à court terme pour ces secteurs. Ils notent toutefois que des pluies bénéfiques pourraient survenir au cours de cette période dans le nord du Texas et se prolonger jusqu’au sud de l’Oklahoma.

- En ce qui concerne le rapport WASDE, les analystes s’attendent à des stocks de fin d’année de blé américain de 922 millions de boisseaux et à des inventaires mondiaux de 277,5 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient acheté 8,100 contrats de blé, pour se retrouver avec 59,300 positions short. À Kansas, ils avaient vendu 7,000 contrats de blé dur rouge d’hiver, pour détenir 23,200 positions short. Enfin, à Minneapolis, ils avaient acheté 13,800 contrats de blé de printemps, pour détenir des positions long sur 3,900 contrats.

Analyse du sommaire – Blé

- Dans le cas du blé américain, comme dans le maïs et le soya américains, ainsi que dans les produits dérivés de ce dernier, la séance d’aujourd’hui a été marquée par des corrections avant la parution du rapport d’offre et de demande prévue demain. Elle a également donné lieu à des prises de profits après la bonne performance de vendredi.

- Les données du rapport sur les inspections à l'exportation ont été excellentes pour le blé américain : elles ont donné un support aux différents contrats.

Bœuf

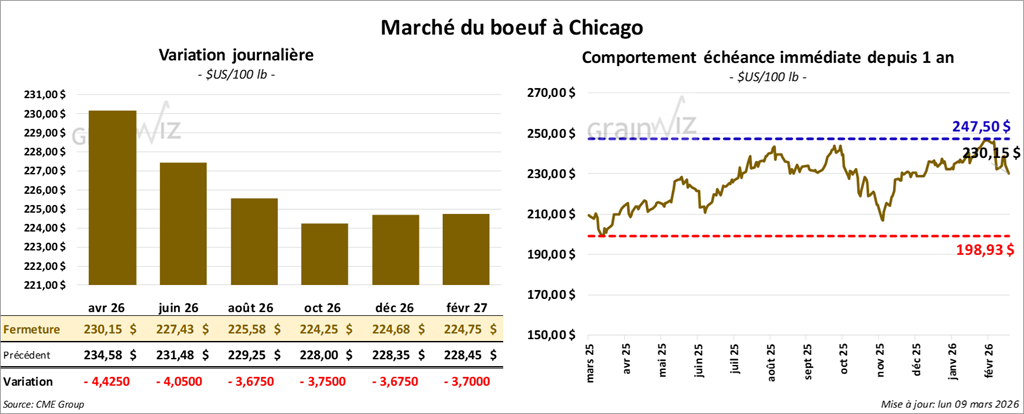

Le contrat de bœuf américain avril 26 a clôturé à 230,15 $ (-4,43 $). Celui juin 26 a fermé à 227,43 $ (-4,05 $). Celui août 26 a terminé à 225,58 $ (-3,68 $). Quant au veau américain, le contrat avril 26 a fini à 346,55 $ (-5,08 $). Celui mai 26 a clôturé à 342,88 $ (-5,20 $). Celui août 26 a fermé à 342,75 $ (-5,48 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,93 $ à 366,39 $.

- Cet après-midi, la valeur du surgelé augmentait, avec un écart Ch/Se ramené à 7,67 $. La découpe « Choice » a gagné 4,07 $ pour atteindre 391,29 $, tandis que la « Select » a progressé de 4,67 $ à 383,62 $.

- L’USDA a évalué les abattages sous inspection fédérale à 103,000 têtes (+ 1,000 comparativement à la semaine précédente et -11,935 par rapport à l’an dernier).

Porc

Le contrat de porc américain avril 26 a clôturé à 94,83 $ (-80 cents). Celui mai 26 a fermé à 100,38 $ (-48 cents). Celui juin 26 a terminé à 109,90 $ (-68 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,19 $ à 90,74 $.

- Au cours de la semaine dernière, le CME Fresh Bacon Index a gagné 8,60 $ pour atteindre 189,82 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,26 $ à 91,95 $. Quant à celui du vivant, il s’établissait à 67,42 $.

- La valeur moyenne des découpes gagnait 3,05 $ à 101,32 $. Dans le détail : longe + 6,54 $ (96,69 $); fesse + 3,30 $ (117,00 $); épaule + 1,60 $ (74,09 $); côte + 4,03 $ (159,05 $); jambon + 1,75 $ (83,94 $); flanc + 0,89 $ (157,14 $).

- L’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (+ 18,000 comparativement à la semaine précédente et + 16,110 par rapport à l’an passé).