Météo – Amérique sud

- La NOAA indique que des conditions plus sèches dans le centre-ouest du Brésil devraient être favorables à court terme en accélérant les semis. Cependant, elle précise que des précipitations seront nécessaires rapidement pour permettre une meilleure croissance des cultures, notamment celles de maïs safrinha.

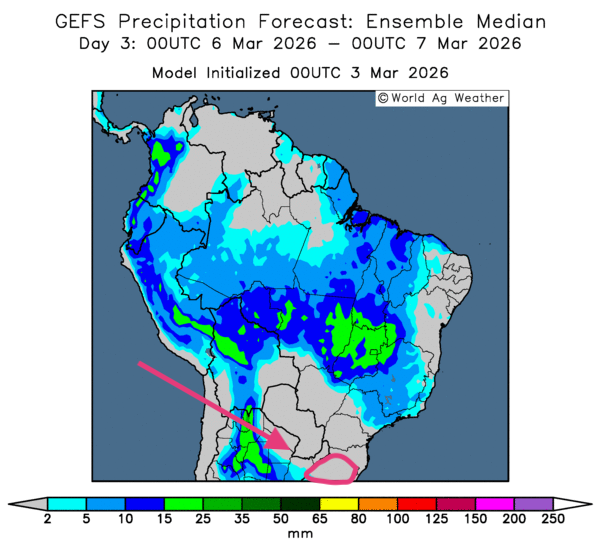

- Globalement, les prévisions météorologiques sont à surveiller à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrée jusqu’au 3e jour, laisse entrevoir des possibilités de pluies parfois abondantes pour le nord et le centre du pays. Ces averses risquent d’être excessives à l’occasion. Un enjeu demeure aussi dans le sud et le sud-est, où les conditions sèches persistent. Des régions comme celles du Rio Grande do Sul restent aux prises avec une sécheresse persistante, entraînant un stress hydrique constant (voir notamment la carte du 3e jour ci-contre).

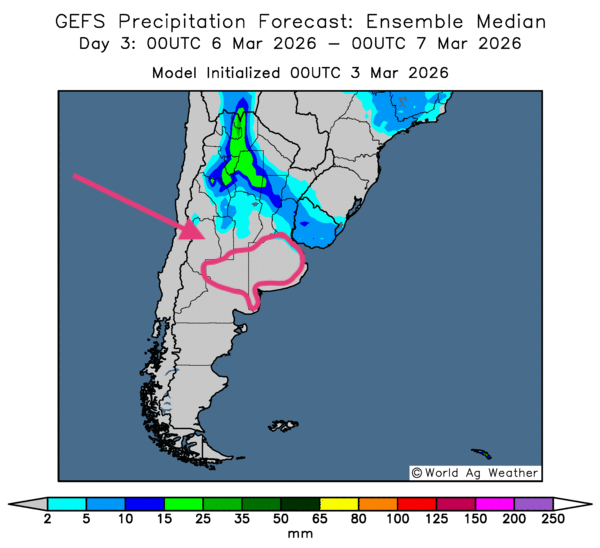

- Essentiellement, les prévisions météorologiques s’améliorent à court terme pour certaines parties de l’Argentine. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour montre des possibilités de pluies bénéfiques pour le nord et certaines parties du centre du pays. Toutefois, un temps sec pourrait persister du centre jusqu’au sud de l’Argentine. Des provinces comme La Pampa et Buenos Aires, notamment, pourraient être affligées par des conditions sèches excessives, entraînant un stress hydrique constant pour différentes cultures (voir la carte du 3e jour ci-contre).

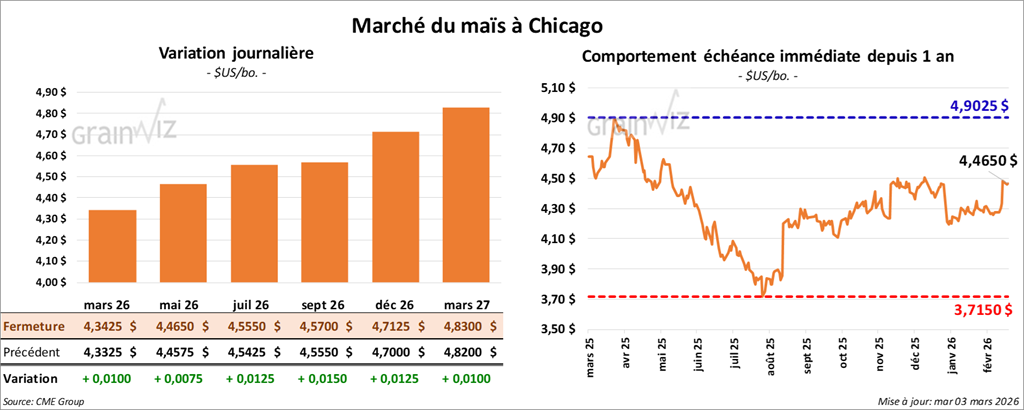

Maïs

Le contrat de maïs américain mars 26 a clôturé à 4,3425 $ (+ 1 cent). Celui mai 26 a fermé à 4,4650 $ (+ ¾ cent). Celui juillet 26 a terminé à 4,5550 $ (+ 1 ¼ cent).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 196, 000 t de maïs américain. Les destinations n’étaient pas précisées et les livraisons prévues pour 2025/26.

- Il y a quelques heures, les développements liés aux conflits au Moyen-Orient ont poussé les Chinois à demander aux États-Unis, à Israël et à l’Iran de préserver les infrastructures du détroit d’Ormuz, situé entre le golfe Persique et celui d’Oman. Actuellement « fermé » pour des raisons de sécurité, il est essentiel à la navigation commerciale, puisqu’il sert de voie de transit aux navires pétroliers. Apparemment, le conflit en Iran, qui s’étend au-delà de ses frontières, a forcé les prix du gaz européen à la hausse de 33%.

Dans la foulée, Bloomberg rapporte qu’une attaque de drones iraniens aurait endommagé les installations de l’ambassade des États-Unis à Riyad, en Arabie saoudite. Des tirs de missiles et de drones iraniens ont également ciblé des installations américaines au Qatar et à Oman. Malgré la situation actuelle, le secrétaire à la Défense américaine, Pete Hegseth, indique que les États-Unis ne souhaitent pas une guerre interminable, bien que le président Donald Trump n’ait pas encore donné d’échéancier quant aux manœuvres militaires.

Compte tenu de la situation au Moyen-Orient, les États-Unis ont fermé leurs ambassades en Arabie saoudite, au Liban et au Koweït. Ils ont également demandé à leurs ressortissants d’éviter une douzaine de pays dans la région.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) maintient ses estimations de production de maïs brésilien et argentin, à respectivement 135 et 53 Mt. Dans les 2 cas, il précise toutefois que le biais demeure à la baisse.

- La firme Argus anticipe une production d’éthanol dans le centre-sud du Brésil à 36, 9 milliards de litres pour 2026/27, soit une augmentation de 3, 3 milliards de litres par rapport à 2025/26.

- Dans un appel d’offres, les Sud-Coréens auraient acheté 133, 000 t de maïs la nuit dernière.

Analyse sommaire – Maïs

- Avec les récents développements du conflit en Iran, les marchés boursiers, y compris ceux des grains, sont de plus en plus volatils. Dans le cas du maïs américain, les spéculateurs ont surtout profité de la séance pour ajuster leurs positions, ce que démontre le peu de variations observé dans les prix du secteur.

Aux dernières nouvelles, les Iraniens ont multiplié leurs frappes (missiles et drones) sur des pays voisins tels que le Qatar, l’Arabie saoudite et le Koweït.

La valeur du baril de pétrole et de plusieurs intrants agricoles originaires du Moyen-Orient est en hausse, ce qui force les prix mondiaux de ces produits à progresser. Comme pour les autres secteurs agricoles, cette réalité apporte un certain support aux cours du maïs américain.

- Les retards constatés dans les semis de maïs brésilien (voir la revue d’hier sur Grainwiz) ont également soutenu les contrats de maïs américain.

Soya

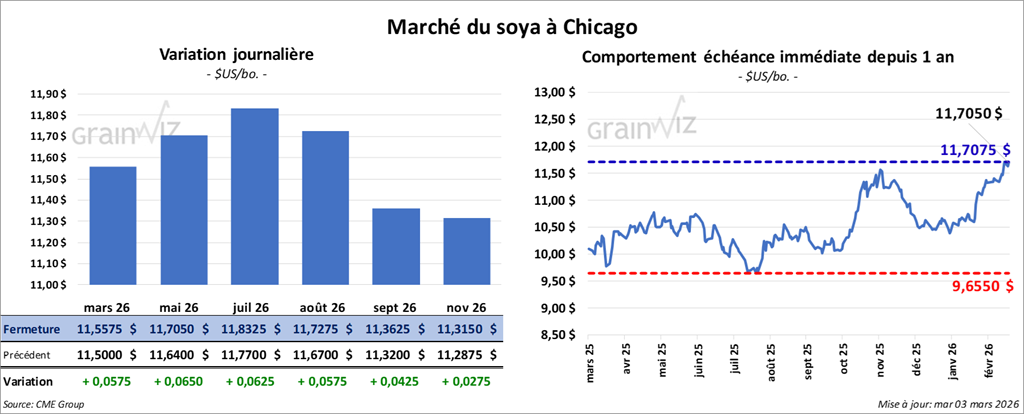

Le contrat de soya américain mars 26 a clôturé à 11,5575 $ (+ 5 ¾ cents). Celui mai 26 a fermé à 11,7050 $ (+ 6 ½ cents). Celui juillet 26 a terminé à 11,8325 $ (+ 6 ¼ cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 310,50 $/tonne (+ 2,20 $/tonne). Celui mai 26 a clôturé à 314,70 $/tonne (+ 1,80 $/tonne). Celui juillet 26 a fermé à 317,70 $/tonne (+ 1,40 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 62,27 $ (+ 10 points). Celui mai 26 a fini à 62,82 $ (+ 8 points).

- Michael Cordonnier maintient ses évaluations concernant la production de soya brésilien et argentin, à respectivement 178 et 47 Mt. Dans les 2 cas, il maintient un biais à la baisse pour l’avenir. Pour l’Argentine, Cordonnier explique que si les conditions sèches persistent ce mois-ci, il est possible que ses chiffres soient révisés à la baisse. Cette conclusion est également valable pour le maïs argentin.

- Bloomberg rapporte que, malgré le conflit en Iran, les Américains et les Chinois ont toujours l’intention de se rencontrer ce mois-ci en préparation du sommet entre les présidents Donald Trump et Xi Jinping, qui se tiendra au début d’avril. Comme mentionné hier (voir la revue des marchés de Grainwiz), les Chinois se disent indignés par les manœuvres militaires israélo-américaines en Iran. Pour l’instant, de hauts dirigeants américains et chinois devraient se rencontrer la semaine prochaine à Paris.

- L’IMEA soutient que la production de soya du Mato Grosso s’élève à 51, 4 Mt, soit une augmentation comparativement aux 49, 9 Mt avancées par la Conab.

- Toujours au Brésil, la Conab indique que la récolte de soya est terminée à 41, 7%, ce qui traduit un retard par rapport aux 48, 4% observés à la même période l’an dernier.

- StoneX a abaissé son estimation de la production de soya brésilien de 181, 6 Mt à 177, 8 Mt.

- Aux États-Unis, la Cour d’appel fédérale a refusé la demande de la Maison-Blanche visant à reporter les remboursements de droits de douane.

Analyse sommaire – Soya

- La baisse possible de la production de soya brésilien, comme le démontrent les chiffres d’AgRural et de StoneX, a offert un certain support aux cours du soya américain et de ses produits dérivés. Toutefois, ces anticipations demeurent élevées.

- Les retards dans les activités aux champs observés dans plusieurs régions de production du Brésil ont stimulé les achats de contrats de soya américain et de ses produits dérivés.

- Le conflit en Iran continue de rendre les prix du soya américain et de ses produits dérivés plus volatils.

Blé

Blé

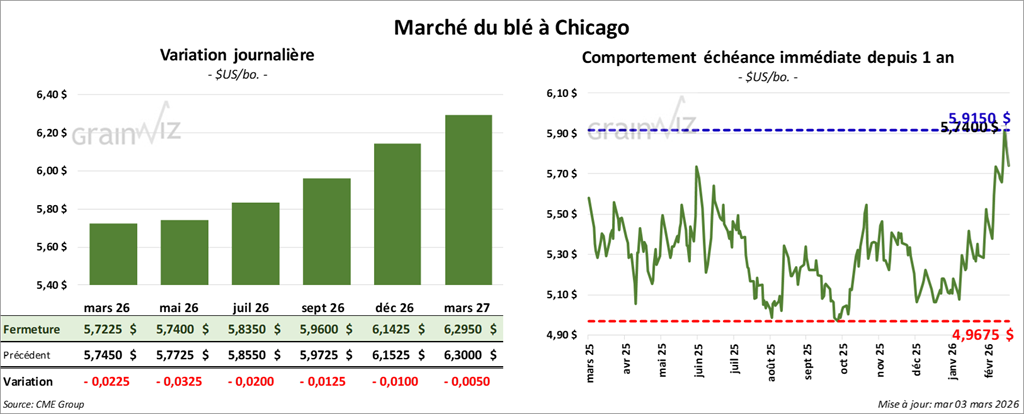

À Chicago, le contrat de blé mars 26 a clôturé à 5,7225 $ (- 2 ¼ cents). Celui mai 26 a fermé à 5,7400 $ (- 3 ¼ cents). Celui juillet 26 a terminé à 5,8350 $ (- 2 cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,7050 $ (+ 3 ½ cents). Celui mai 26 a clôturé à 5,7825 $ (+ 3 ½ cents). Celui juillet 26 a fermé à 5,9150 $ (+ 3 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 6,0125 $ (+ 3 ¾ cents). Celui mai 26 a fini à 6,1325 $ (+ 3 ¼ cents). Celui juillet 26 a clôturé à 6,2725 $ (+ 3 cents).

- La NOAA a indiqué ce matin que des précipitations bénéfiques pour les cultures de blé d’hiver américain pourraient commencer demain dans le sud et le sud-est des Grandes Plaines. Toutefois, un temps sec inquiétant pourrait persister dans l’ouest du Kansas, de l’Oklahoma et du Texas. Selon leur rapport spécifique à l’État, les autorités de l’Oklahoma estiment que à peine 19% des cultures de blé d’hiver sont classées dans les catégories « bon à excellent ». L’an passé, 35% se retrouvaient dans ces mêmes catégories.

- En raison du conflit au Moyen-Orient, les dirigeants de QatarEnergy ont annoncé que la compagnie suspendait temporairement certaines activités de production, notamment celles liées à l’urée.

- Aux États-Unis, des analystes estiment à 50% les chances que la Fed réduise son taux directeur au cours de l’année. Du côté de la Banque d’Angleterre, ces probabilités sont passées de 85 à 35%. L’idée est que la hausse des prix du pétrole brut entraîne une augmentation de l’inflation à l’échelle mondiale, ce qui pourrait inciter les décideurs à maintenir ou à augmenter les taux (voir la revue des marchés d’hier sur Grainwiz).

- En Australie, l’ABARES a relevé son estimation de la production de blé d’hiver de 5%, atteignant un sommet de 36 Mt. Les conditions météorologiques y seraient très favorables.

- La Commission européenne estime que, du 1er juillet jusqu’à dimanche dernier, les exportations de blé tendre de l’UE totalisaient 15, 77 Mt, soit une augmentation de 1, 36 Mt par rapport à l’an dernier.

Analyse sommaire – Blé

- Les changements météorologiques attendus dans le sud des Grandes Plaines au cours des prochains jours, notamment des averses bénéfiques, ont limité le potentiel de hausse des cours du blé américain. En revanche, le temps toujours plus sec prévu dans l’ouest des Plaines américaines apporte tout de même un certain support aux cours.

- Le conflit en Iran maintient également les marchés du blé américain dans un contexte de forte volatilité, en raison des incertitudes qu’il génère.

Bœuf

Bœuf

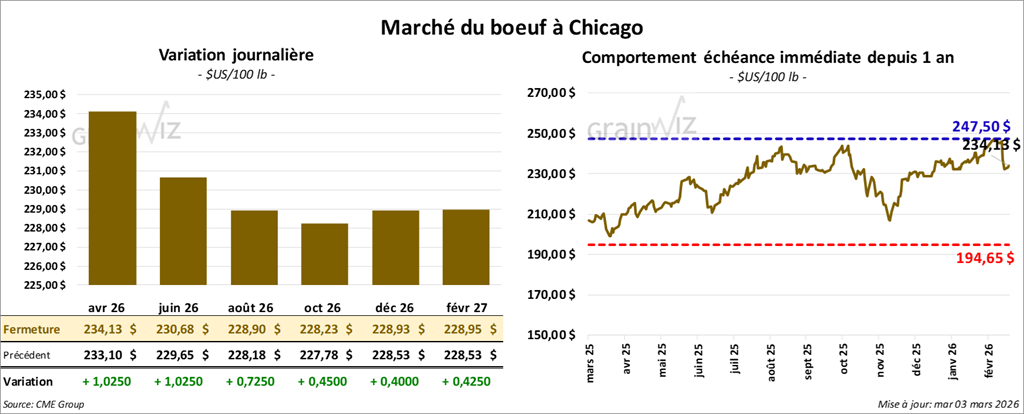

Le contrat de bœuf américain avril 26 a clôturé à 234,13 $ (+ 1,03 $). Celui juin 26 a fermé à 230,68 $ (+ 1,03 $). Celui août 26 a terminé à 228,90 $ (+ 73 cents).

Quant au veau américain, le contrat mars 26 a fini à 357,20 $ (- 0,08 $). Celui avril 26 a clôturé à 353,30 $ (- 0,03 $). Celui mai 26 a fermé à 349,35 $ (- 13 cents).

- À la fermeture, le CME Feeder Cattle Index régressait de 2, 23 $ à 369, 59 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se élargi à 9, 47 $. La découpe « Choice » a augmenté de 6, 71 $ à 388, 05 $, tandis que la « Select » a pris 0, 37 $ à 378, 58 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 109, 000 têtes ( -2, 000 comparativement à la semaine précédente et -12, 071 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 211, 000 têtes ( -6, 000 comparativement à la semaine précédente et -14, 835 par rapport à l’an passé).

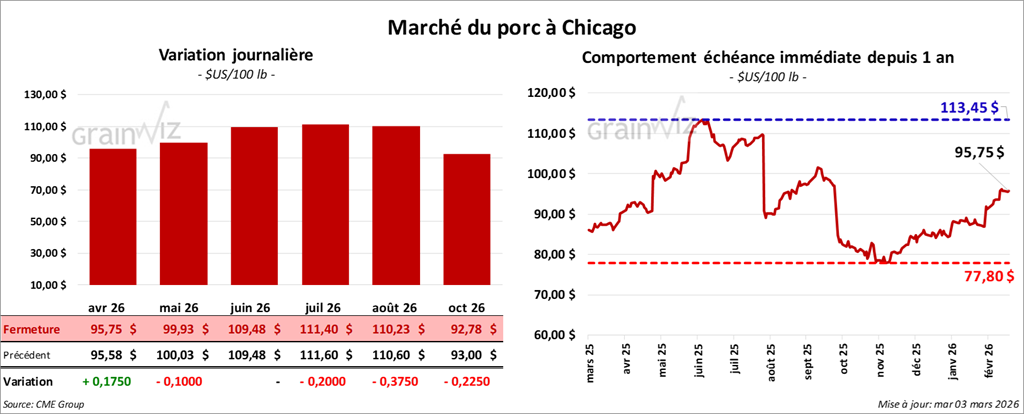

Porc

Porc

Le contrat de porc américain avril 26 a clôturé à 95,75 $ (+ 18 cents). Celui mai 26 a fermé à 99,93 $ (- 10 cents). Celui juin 26 a terminé à 109,48 $ (0,0).

- À la clôture, le CME Lean Hog Index augmentait de 0, 25 $ à 89, 69 $.

- Cet après-midi, le prix moyen au comptant de la carcasse baissait de 0, 46 $ à 91, 41 $. Quant à celui du vivant, il progressait de 5, 43 $ à 71, 70 $.

- Cet après-midi, la valeur moyenne des découpes demeurait stable à 98, 50 $. Dans le détail : longe -0, 23 $ (93, 75 $); fesse -2, 04 $ (114, 95 $); épaule + 1, 99 $ (71, 98 $); côte + 3, 79 $ (63, 54 $); jambon -1, 60 $ (80, 51 $); flanc + 1, 51 $ (151, 71 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 484, 000 têtes ( -5, 000 comparativement à la semaine précédente et +3, 118 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 959, 000 têtes ( -7, 000 comparativement à la semaine précédente et -5, 316 par rapport à l’an passé).