Météo – Amérique du Sud

- Pour les prochaines semaines, World Weather anticipe des conditions assez variables au Brésil, ce qui devrait à la fois favoriser les travaux aux champs et soutenir le développement des cultures, surtout dans le nord et le centre. Dans le sud du pays, l’organisme estime que la sécheresse ne constitue pas un enjeu insurmontable, surtout si d’autres pluies surviennent avant la fin de la mousson.

- Pour l'Argentine, World Weather ne s’inquiète pas outre mesure des conditions sèches, estimant que les averses récentes en ont limité la portée. Cela dit, le temps sec pourrait persister au centre et à l’est du pays, notamment dans les provinces de La Pampa et de Buenos Aires, ce qui amène l’organisme à reconnaître que les rendements de fin de saison pourraient être réduits.

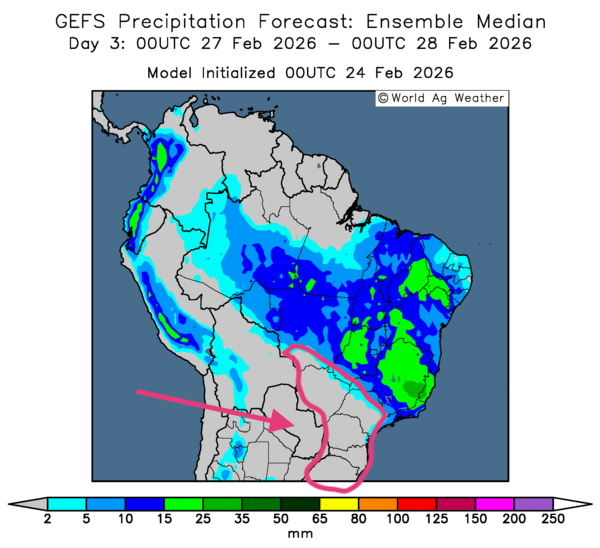

- Globalement, les prévisions météorologiques à court terme semblent correctes pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de précipitations plus ou moins abondantes pour le centre-sud, notamment à la hauteur du Mato Grosso, jusqu’à l’est vers le Minas Gerais.

Quant au sud et au sud-est, les conditions sèches pourraient dominer, comme l’indique la carte du 3e jour ci-contre. Il existe toutefois des probabilités de précipitations excessives dans l’est, entre le Goiás et le Minas Gerais. Bien que bénéfiques à certains égards, celles-ci pourraient ralentir le rythme des travaux aux champs.

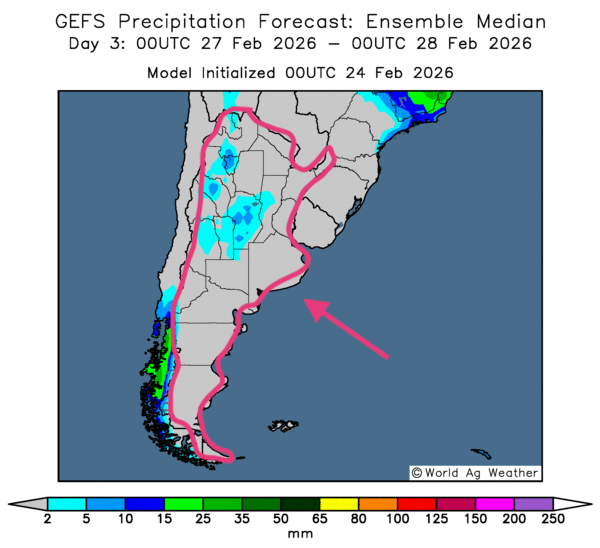

- Essentiellement, pour l’Argentine, il y a peu de changements dans les prévisions météorologiques à court terme. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre un temps plutôt sec et persistant sur l’ensemble du territoire (voir notamment la carte du 3e jour ci-contre). Ces conditions risquent toujours d’accentuer le stress hydrique subi par les différentes cultures qui s’y trouvent.

Maïs

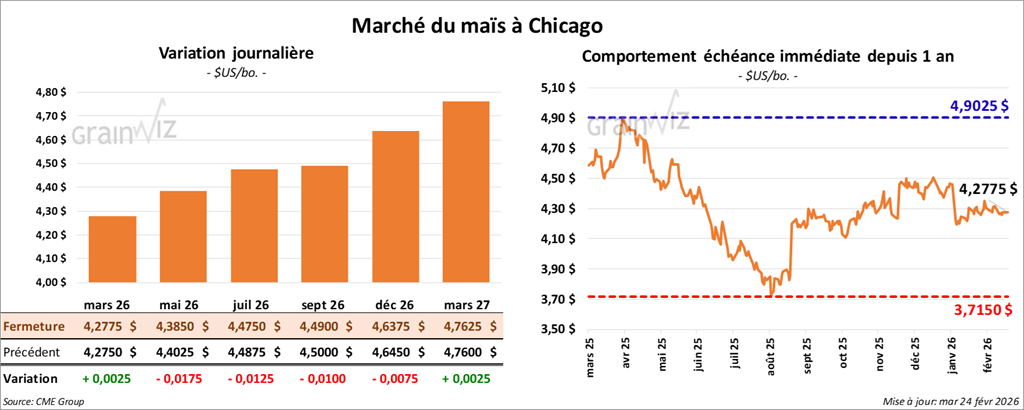

Le contrat de maïs américain mars 26 a clôturé à 4,2775 $ (+ ¼ cent). Celui mai 26 a fermé à 4,3850 $ (- 1 ¾ cent). Celui juillet 26 a terminé à 4,4750 $ (- 1 ¼ cent).

- Michael Cordonnier (Soybean & Corn Advisor) a réduit son estimation de la production de maïs brésilien 2025/26 de 1 Mt, à 135 Mt. Il attribue cette révision au retard des semis de maïs safrinha, causé par des pluies persistantes. Il rappelle que des semis tardifs augmentent le risque d’une baisse des rendements. En Argentine, il maintient son anticipation de production à 53 Mt, tout en conservant une tendance neutre à baissière pour la suite.

- En Ukraine, des experts du commerce des grains estiment que, malgré les difficultés actuelles dans les ports, la production de maïs en 2026 pourrait atteindre 29,9 Mt, en hausse par rapport aux 26,9 Mt de 2025. Selon eux, les superficies pourraient augmenter et les exportations progresser de 1,8 Mt.

- Hier matin, l’USDA avait rapporté des ventes privées à l’exportation de 125,000 t de maïs américain. La Colombie était la destination, et les livraisons sont prévues pour 2025/26.

- Au Brésil, l’Anec estime que 1,13 Mt de maïs seront exportées au cours du mois, soit une augmentation de 10,000 t par rapport à sa dernière anticipation.

Analyse sommaire – Maïs

- Les faibles mouvements observés aujourd’hui dans le maïs américain laissent croire que les spéculateurs ont surtout profité de la séance pour réaliser des ajustements techniques.

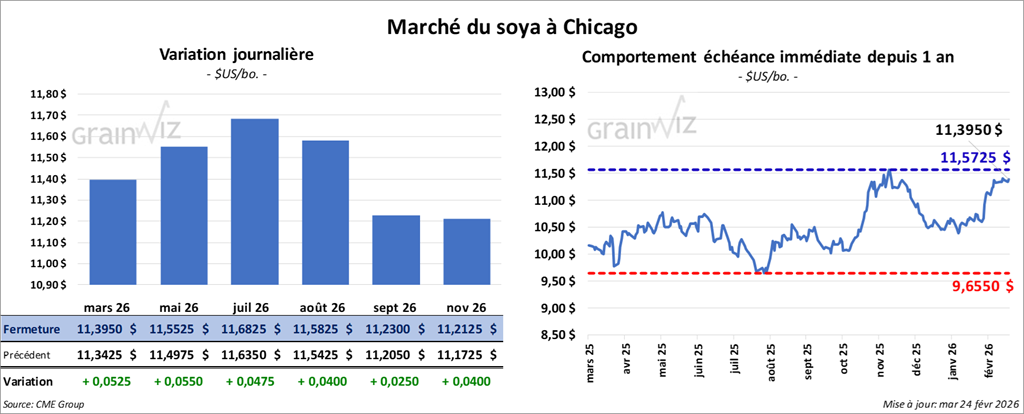

Soya

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3950 $ (+ 5 ¼ cents). Celui mai 26 a fermé à 11,5525 $ (+ 5 ½ cents). Celui juillet 26 a terminé à 11,6825 $ (+ 4 ¾ cents).

Quant au tourteau de soya américain, le contrat mars 26 a terminé à 310,70 $/tonne (+ 2,00 $/tonne). Celui mai 26 a clôturé à 314,40 $/tonne (+ 1,90 $/tonne). Celui juillet 26 a fermé à 317,60 $/tonne (+ 1,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 60,03 $ (+ 64 points). Celui mai 26 a fini à 60,50 $ (+ 62 points).

- Michael Cordonnier a réduit son estimation de la production de soya brésilien 2025/26 de 1 Mt, à 178 Mt. Au Brésil, il souligne des pluies persistantes au centre et une sécheresse qui se maintient au sud. En Argentine, il conserve son évaluation à 47 Mt et maintient une tendance neutre à baissière pour la suite. Il précise par ailleurs que des dommages liés à de forts vents et à la grêle ont été observés par endroits.

- La Commission européenne soutient que, depuis le début de la campagne 2025/26 jusqu’à dimanche dernier, l’UE a importé 8,11 Mt de soya, ce qui représente une baisse de 11% par rapport à l’année précédente.

- L’Anec prévoit des exportations de soya brésilien de 10,69 Mt pour le mois en cours, soit une réduction de 77,000 t par rapport à sa dernière projection.

Analyse sommaire – Soya

- Selon certains analystes, un optimisme prudent persiste quant à la demande mondiale de soya. En pratique, la séance dans le soya américain et ses produits dérivés a surtout été marquée par des ajustements techniques.

Rappelons que le dernier rapport sur les inspections à l’exportation s’est révélé décevant pour le secteur, contrastant avec les bonnes données publiées vendredi dernier sur les ventes à l’exportation.

Même si la production de soya brésilien devait diminuer de 1 Mt, comme le suggère Michael Cordonnier, ses chiffres — tout comme ceux d’autres analystes — laissent toujours entrevoir la possibilité d’un record, autour de 180 Mt.

Cela dit, les volumes brésiliens pourraient compenser, en partie, les pertes potentielles en Argentine, où le soya demeure affecté par un manque généralisé de précipitations.

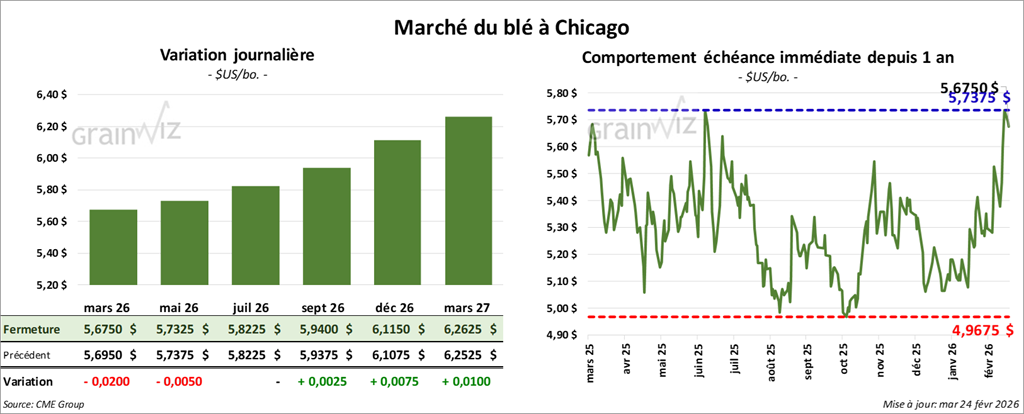

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,6750 $ (- 2 cents). Celui mai 26 a fermé à 5,7325 $ (- ½ cent). Celui juillet 26 a terminé à 5,8225 $ (0,0).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a terminé à 5,5425 $ (- 5 ¾ cents). Celui mai 26 a clôturé à 5,6700 $ (- 5 ¼ cents). Celui juillet 26 a fermé à 5,8075 $ (- 4 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7950 $ (- 2 ¾ cents). Celui mai 26 a fini à 5,9550 $ (- 1 ¾ cent). Celui juillet 26 a clôturé à 6,0875 $ (- 1 ¾ cent).

- Bloomberg rapporte que des experts de l’Union européenne mentionnent que la politique tarifaire du président Donald Trump risque de provoquer une augmentation des droits de douane à l’exportation sur plusieurs produits de l’Union européenne, notamment ceux du secteur agricole. Ils expliquent que les nouveaux tarifs imposés par l’administration Trump pourraient dépasser les 15% déjà convenus entre l’Union européenne et les États-Unis.

- En Ukraine, les météorologues craignent que les températures très froides observées depuis un certain temps ne gèlent profondément les sols, ce qui pourrait compliquer la période des semis au printemps.

Cette situation contraste avec l’évaluation d’experts associés au commerce du grain ukrainien, selon laquelle la production de blé en 2026 pourrait s’établir à 23,1 Mt, en hausse par rapport aux 22,4 Mt de 2025. Ils estiment par ailleurs que la superficie ensemencée pourrait augmenter de 4,8%, malgré des possibilités de baisse des rendements.

- En Russie, IKAR indique que la circulation des navires quittant les ports de la mer Noire est compliquée par les tempêtes et la glace. Par mesure préventive, ces conditions forcent certains navires à privilégier les routes via les mers Caspienne et Baltique.

- La Commission européenne mentionne que, du 1er juillet à dimanche dernier, l’UE a exporté 15,38 Mt de blé tendre, soit une hausse annuelle de 1,36 Mt.

- World Weather souligne que des précipitations sont actuellement nécessaires dans plusieurs régions des Plaines américaines associées à la culture du blé d’hiver. Le temps sec s’étend d’ailleurs vers le nord, jusque dans l’ouest canadien. Cela dit, l’organisme reconnaît qu’il est encore trop tôt pour s’inquiéter avant le début de la saison de croissance, puisque d’autres averses pourraient survenir d’ici là. Pour l’instant, la situation dans les Plaines américaines demeure plutôt favorable aux cultures de blé d’hiver.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les séances dans le blé américain ont surtout été consacrées à des ajustements techniques, le plus souvent à la baisse.

- L’idée que l’offre mondiale de blé demeure élevée continue de limiter le potentiel de hausse des prix.

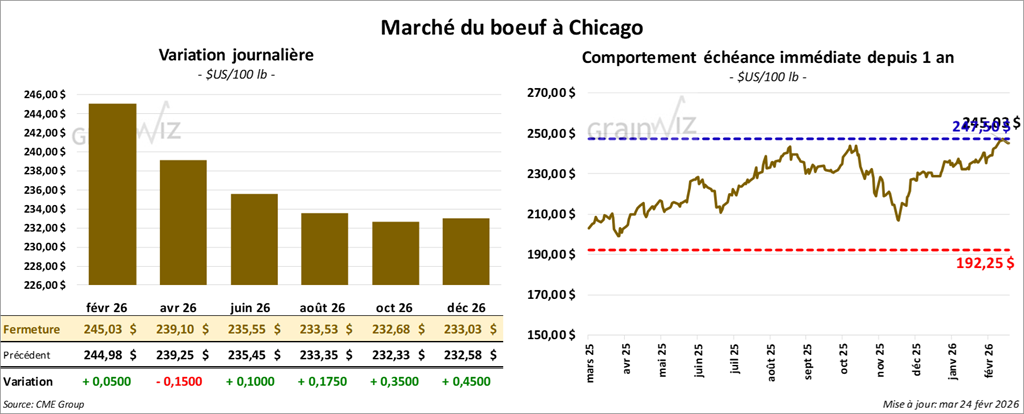

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 245,03 $ (+ 5 cents). Celui avril 26 a fermé à 239,10 $ (- 15 cents). Celui juin 26 a terminé à 235,55 $ (+ 10 cents).

Quant au veau américain, le contrat mars 26 a terminé à 365,10 $ (+ 80 cents). Celui avril 26 a clôturé à 362,20 $ (+ 85 cents). Celui mai 26 a fermé à 358,48 $ (+ 50 cents).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,39$ à 375,41$.

- Cet après-midi, la valeur moyenne des découpes progressait, avec un écart Ch/Se élargi à 11,42$. La découpe «Choice» a gagné 8,21$ pour atteindre 377,43$. Celle «Select» a pris 1,70$ pour s’établir à 366,01$.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes (-4,000 comparativement à la semaine précédente et -11,052 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 217,000 têtes (+15,000 comparativement à la semaine précédente et -1,682 par rapport à l’an passé).

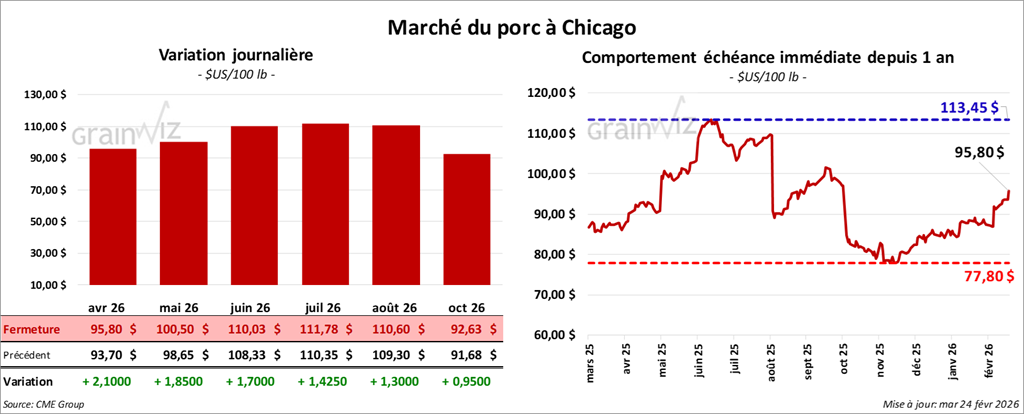

Porc

Le contrat de porc américain avril 26 a clôturé à 95,80 $ (+ 2,10 $). Celui mai 26 a fermé à 100,50 $ (+ 1,85 $). Celui juin 26 a terminé à 110,03 $ (+ 1,70 $).

- À la clôture, le CME Lean Hog Index progressait de 0,22$ à 88,17$.

- Cet après-midi, la valeur moyenne des découpes a cédé 0,45$ pour s’établir à 96,95$. Dans le détail: longe +0,04$ (94,03$); fesse +2,46$ (116,31$); épaule -2,64$ (69,38$); côte -2,17$ (161,43$); jambon -2,49$ (81,78$); flanc +1,17$ (140,98$).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 489,000 têtes (+6,000 comparativement à la semaine précédente et +4,693 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 966,000 têtes (+22,000 comparativement à la semaine précédente et -6,647 par rapport à l’an passé).

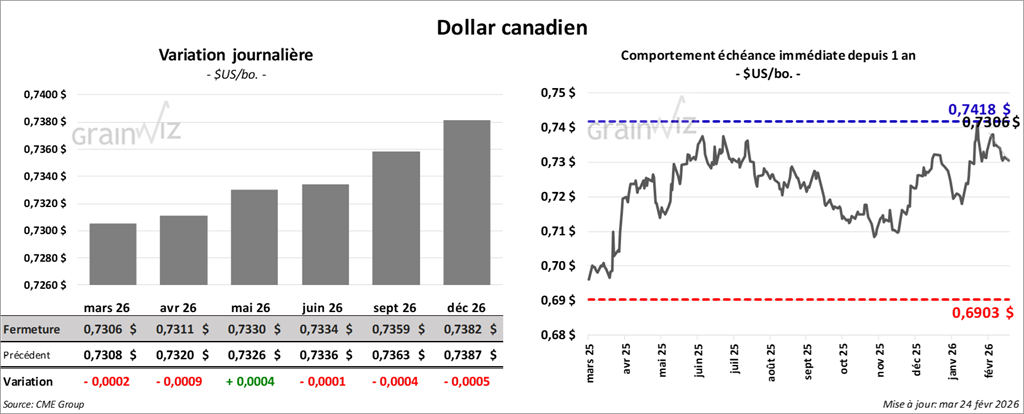

Dollar canadien