Météo – Amérique du Sud

- Selon les prévisions de la NOAA, plusieurs régions de l'Argentine devraient recevoir des précipitations éparses jusqu'au début de la semaine prochaine. Toutefois, la NOAA estime que ces pluies ne seront probablement pas suffisantes pour atténuer les effets négatifs de la chaleur et de la sécheresse persistantes qui affectent le pays depuis plusieurs semaines. Les précipitations attendues risquent donc de ne pas apporter le soulagement nécessaire aux régions touchées par ce phénomène climatique prolongé.

- De son côté, World Weather note que des précipitations ont eu lieu hier dans le centre et le sud-ouest de l'Argentine. L'organisme est d'avis que ces averses ont été bénéfiques, ou probablement suffisantes pour améliorer l'humidité des sols à plusieurs endroits.

Dans le cas du Brésil, World Weather surveille de près les conditions pluvieuses qui pourraient affecter le centre-ouest, aux alentours du Mato Grosso, jusque dans l’est, aux environs du Minas Gerais. Cette météo plus difficile pourrait se poursuivre jusqu'à la semaine prochaine.

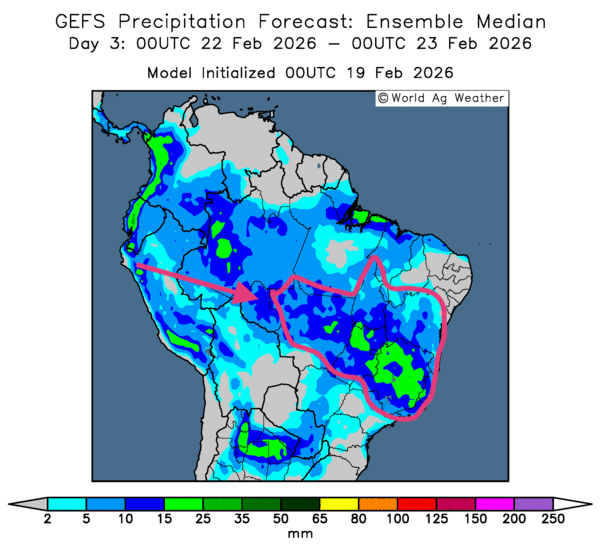

- Certains changements sont observables à court terme dans les prévisions météorologiques du Brésil. Selon l’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour, le centre, le nord et certaines parties de l’est du pays pourraient recevoir des précipitations variables, allant de faibles à abondantes. De plus, certaines régions du Sud, notamment autour du Mato Grosso do Sul, pourraient bénéficier de pluies plus favorables.

Toutefois, il est possible que la quantité de précipitations dans le centre, le nord et certaines parties de l’est devienne excessive par endroits. Cette situation pourrait entraîner une saturation de l’humidité des sols et ainsi ralentir les travaux agricoles dans ces secteurs (voir la carte du 3e jour ci-contre).

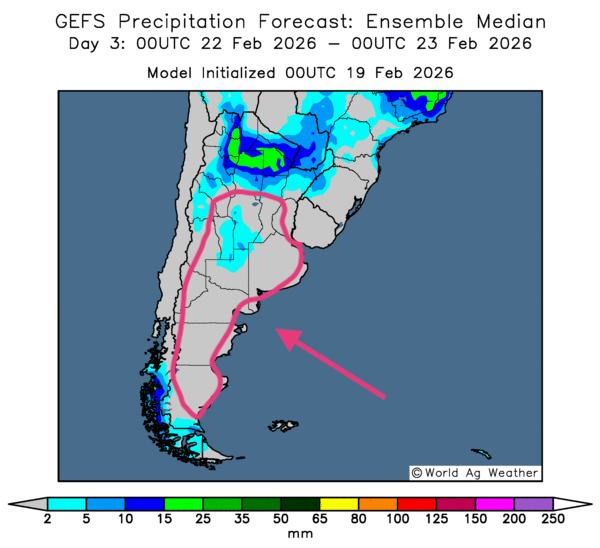

- Pour l’Argentine, les conditions météorologiques s’améliorent dans certaines zones, en particulier au nord, au centre et à l’ouest du pays. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique toutefois que le temps sec persiste dans l’est et le sud, notamment dans les provinces de Buenos Aires et de La Pampa. Ce système se prolonge même plus au sud (voir la carte du 3e jour ci-contre).

Maïs

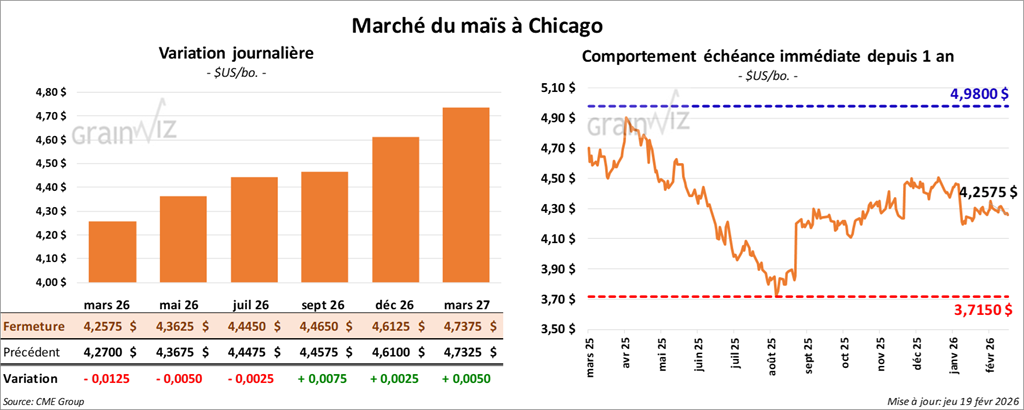

Le contrat de maïs américain mars 26 a clôturé à 4,2575 $ (- 1 ¼ cent). Celui mai 26 a fermé à 4,3625 $ (- ½ cent). Celui juillet 26 a terminé à 4,4450 $ (- ¼ cent).

- Ce matin, lors de son forum sur les perspectives d’ensemencement pour 2026/27, l’USDA a présenté ses prévisions concernant le grain américain, dont le maïs. Pour ce dernier, l’organisme anticipe une diminution de la superficie ensemencée, qui passerait de 98,8 millions d’acres cette année à 94,0 millions d’acres l’an prochain. Cette baisse des superficies se traduirait par une production estimée à 15,8 milliards de boisseaux, avec un rendement moyen de 183 boisseaux par acre, inférieur aux 186,5 boisseaux par acre observés en 2025/26. Les analystes, de leur côté, tablaient sur des semis couvrant 95,0 millions d’acres.

- Par ailleurs, l’organisme projette que les stocks de fin d’année de maïs américain atteindront 1,837 milliard de boisseaux, ce qui représenterait une forte diminution par rapport aux 2,127 milliards de boisseaux estimés pour 2025/26. Les attentes des analystes s’établissaient autour de 2 milliards de boisseaux.

- Dans son rapport mensuel présenté aujourd'hui, l’International Grains Council (IGC) a laissé inchangée son estimation des stocks mondiaux de maïs à 305 Mt pour 2025/26.

- En raison du congé de lundi dernier, la publication du rapport hebdomadaire sur les ventes à l'exportation a été reportée à demain. Dans le cas du maïs américain, les analystes s'attendent à un résultat compris entre 600,000 t et 2,2 Mt.

Analyse sommaire – Maïs

- Le peu de variations observées aujourd'hui dans les prix du maïs américain suggère que les spéculateurs ont profité de la journée pour effectuer des ajustements techniques.

- Les données fournies lors du forum de l’USDA ont été globalement bien accueillies. Elles montrent des réductions possibles de la production, accompagnées d'un recul marqué des stocks de maïs américain.

- Le chiffre présenté par l’IGC, indiquant un statu quo concernant les stocks mondiaux de maïs, n’a pas réellement donné de direction claire au marché.

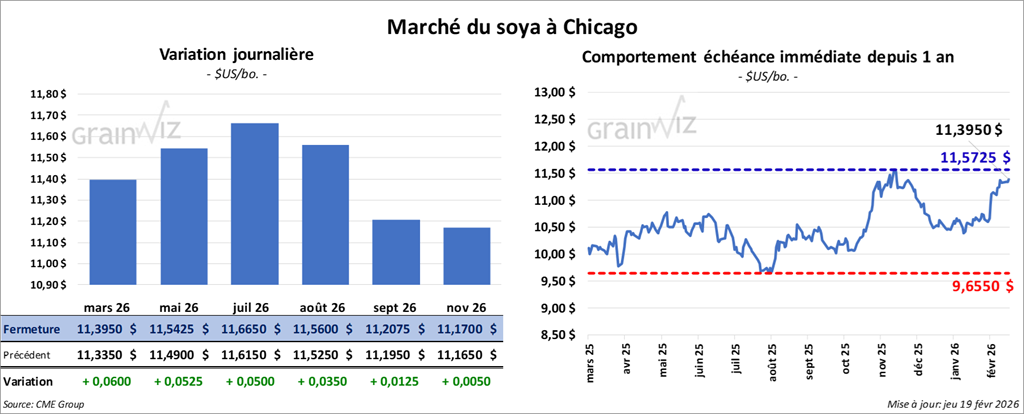

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3950 $ (+ 6 cents). Celui mai 26 a fermé à 11,5425 $ (+ 5 ¾ cents). Celui juillet 26 a terminé à 11,6650 $ (+ 5 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 304,70 $/tonne (+ 80 cents/tonne). Celui mai 26 a clôturé à 308,60 $/tonne (+ 10 cents/tonne). Celui juillet 26 a fermé à 312,40 $/tonne (- 80 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 59,67 $ (+ 108 points). Celui mai 26 a fini à 60,08 $ (+ 100 points).

- Pour les perspectives de 2026/27, l’USDA prévoit pour le soya américain une superficie ensemencée de 85 millions d’acres, ce qui correspond exactement aux attentes des analystes, mais représente une hausse de 3,8 millions d’acres par rapport à l’année précédente. Cette augmentation de la superficie globale devrait entraîner une hausse de la production de 188 millions de boisseaux, pour atteindre 4,45 milliards de boisseaux, avec un rendement moyen de 53 boisseaux par acre.

En ce qui concerne les stocks de fin d’année de soya américain, l’USDA prévoit une augmentation par rapport à la campagne précédente. En effet, l’organisme anticipe que ces stocks atteindront 355 millions de boisseaux, soit une hausse de 5 millions de boisseaux par rapport à la campagne 2025/26.

- Malgré la survenue de quelques averses récentes, la sécheresse continue d’affecter sévèrement plusieurs cultures dans la région du Rio Grande do Sul, située à l’extrême sud du Brésil. Les autorités locales ont confirmé la présence de dommages importants aux cultures, soulignant que les précipitations observées n’ont pas permis de compenser les effets négatifs de la sécheresse persistante.

- Les marchés boursiers chinois sont fermés cette semaine conformément au calendrier lunaire (année du cheval de feu).

- L'IGC a relevé son estimation des stocks mondiaux de soya de 2 Mt, à 79 Mt.

- Concernant le rapport sur les ventes à l'exportation, les analystes s'attendent à ce que celles de soya américain se situent entre 375,000 t et 1,2 Mt. Quant au tourteau de soya américain, leurs anticipations se situent entre 220,000 t et 450,000 t. Dans le cas de l'huile de soya américaine, les projections vont de -10,000 t à 16,000 t.

Analyse sommaire – Soya

- La séance sur le soya américain et ses produits dérivés a été consacrée principalement à des ajustements techniques.

- Les chiffres présentés lors du forum sur les perspectives de semis sont négatifs en ce qui concerne le potentiel d’ensemencement du soya américain, celui-ci étant en hausse, ce qui accroît le risque d’augmentation de la production. De ce fait, ils ont offert une résistance à la hausse des cours.

De plus, l’estimation avancée concernant les stocks de soya américain n’est pas encourageante. Elle montre une augmentation possible des inventaires américains alors que l’offre de soya en Amérique du Sud, notamment au Brésil, est déjà susceptible d’atteindre des niveaux records, rendant la concurrence mondiale toujours plus forte.

- L’estimation de l’IGC constitue un autre facteur négatif à considérer pour le soya. Elle semble confirmer une hausse de l'offre mondiale, exerçant ainsi une pression à la baisse sur les prix américains.

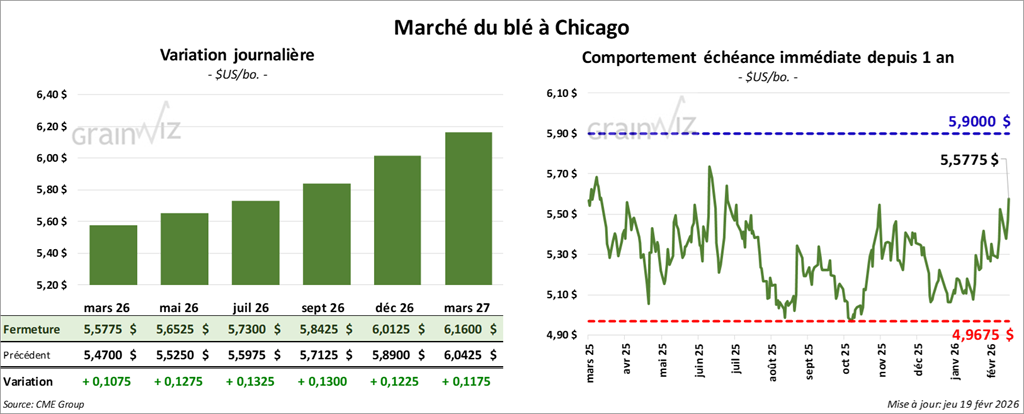

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,6300 $ (+ 16 cents). Celui mai 26 a fermé à 5,6925 $ (+ 16 ¾ cents). Celui juillet 26 a terminé à 5,7700 $ (+ 17 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,6550 $ (+ 14 ½ cents). Celui mai 26 a clôturé à 5,7675 $ (+ 15 cents). Celui juillet 26 a fermé à 5,8850 $ (+ 14 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8200 $ (+ 8 cents). Celui mai 26 a fini à 5,9400 $ (+ 9 cents). Celui juillet 26 a clôturé à 6,0675 $ (+ 9 cents).

- Lors de son forum sur les perspectives d’ensemencement, l’USDA projette les semis de blé américain 2026/27 à 45,0 millions d’acres, soit une baisse de 300,000 acres par rapport à cette année. Mais les analystes s'attendaient à une réduction plus marquée, à 44,7 millions d’acres. L’USDA estime par ailleurs que la production de blé américain pourrait avoisiner les 1,86 milliard de boisseaux, en recul par rapport aux 1,985 milliard de boisseaux de 2025/26. Les rendements sont évalués à 50,8 bpa.

Quant aux stocks de blé américain pour 2026/27, l'organisme les estime à 933 millions de boisseaux, en légère hausse par rapport aux 931 millions de boisseaux de 2025/26.

- Bloomberg rapporte qu’en Oklahoma, les autorités ont déclaré l'état d'urgence dans trois comtés menacés par des feux de forêt hors de contrôle. Les évacuations sont en cours dans ces secteurs. Jusqu'à présent, les feux ont consumé 156,000 acres. Les conditions sèches s’étendent plus au nord, jusqu'au Kansas.

- Pour sa part, World Weather mentionne que le couvert de neige est relativement limité du Nebraska jusqu'au Dakota du Sud plus au nord, en passant par le Montana plus au nord-ouest, à la frontière avec le Canada. Toutefois, l’organisme ajoute que les dommages dus aux températures froides devraient être minimes pour le blé d'hiver dans ces régions.

- À titre informatif, l’US Drought Monitor indique qu’au 17 février dernier, 46 % des superficies consacrées au blé d'hiver américain se trouvaient en zone de sécheresse, soit une augmentation d’un point par rapport à la semaine précédente et une hausse de 23 points comparativement à la même période l’an dernier.

- En Russie, les taxes à l'exportation de maïs et de blé devraient être à zéro pour la période du 18 au 24 février.

- Desjardins mentionne qu’en décembre dernier, l’excédent commercial du Canada avec les États-Unis est passé de 6,5 milliards à 5,7 milliards de dollars canadiens. Le rapport de la banque québécoise montre également qu’au même moment, le déficit commercial canadien avec les pays autres que les États-Unis est passé de 9 milliards à 7 milliards de dollars canadiens. Desjardins précise que les exportations canadiennes vers les pays autres que les États-Unis ont atteint des niveaux records.

- Toujours au Canada, Agriculture et Agroalimentaire Canada (AAC) soutient que les stocks des principales grandes cultures canadiennes pour 2025/26 pourraient être supérieurs à ceux de 2024/25 de 10,2 % et de 15,8 % par rapport à la moyenne des cinq dernières années. Cette hausse s'expliquerait par des productions élevées en 2025.

- L’IGC mentionne que les stocks mondiaux de blé ont diminué de 1 Mt, pour s’établir à 282 Mt. Toutefois, il s'agit toujours d'une augmentation de 19 Mt par rapport à l'an dernier.

- Pour demain, les analystes prévoient des ventes à l'exportation de blé américain comprises entre 250,000 t et 600,000 t.

Analyse sommaire – Blé

- À l'instar du maïs et du soya américains, les différentes séances du blé américain ont été marquées par des ajustements de positionnement.

- Les données du forum sur les perspectives de semis américains étaient positives concernant le blé, notamment en raison de la possibilité d'une baisse de la production. Toutefois, l'idée que les stocks de blé américain puissent être plus élevés en 2026/27 limite le potentiel de hausse des prix.

- Le fait que l’IGC indique une baisse des inventaires mondiaux de blé a néanmoins encouragé certains acheteurs.

- L'idée d'une offre canadienne plus élevée (AAC) a exercé une résistance à la hausse des cours.

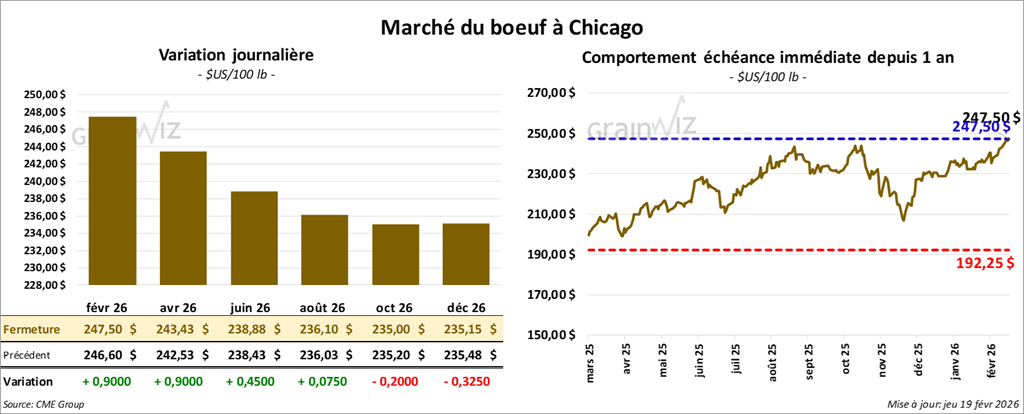

Bœuf

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 247,50 $ (+ 90 cents). Celui avril 26 a fermé à 243,43 $ (+ 90 cents). Celui juin 26 a terminé à 238,88 $ (+ 45 cents).

Quant au veau américain, le contrat mars 26 a fini à 370,28 $ (- 30 cents). Celui avril 26 a clôturé à 367,65 $ (- 35 cents). Celui mai 26 a fermé à 363,58 $ (- 65 cents).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,90 $, à 376,92 $.

- Aujourd'hui, le Fed Cattle Index (Central Stockyards) n'a pas réussi à vendre les 1,394 têtes présentées en ligne aux États-Unis. Les secteurs concernés étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 251,00 $ et 384,00 $. Les offres maximales se situaient entre 0,00 $ et 246,00 $.

- En raison de problèmes techniques dans les abattoirs, la publication des chiffres sur la valeur du surgelé a été reportée. Hier, toutefois, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se resserré à 3,17 $. La découpe « Choice » reculait de 0,96 $, à 363,80 $, tandis que la « Select » gagnait 0,41 $, à 360,63 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (-3,000 têtes par rapport à la semaine précédente et -1,747 têtes comparativement à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 427,000 têtes (-27,000 têtes par rapport à la semaine précédente et -14,584 têtes par rapport à l’an passé).

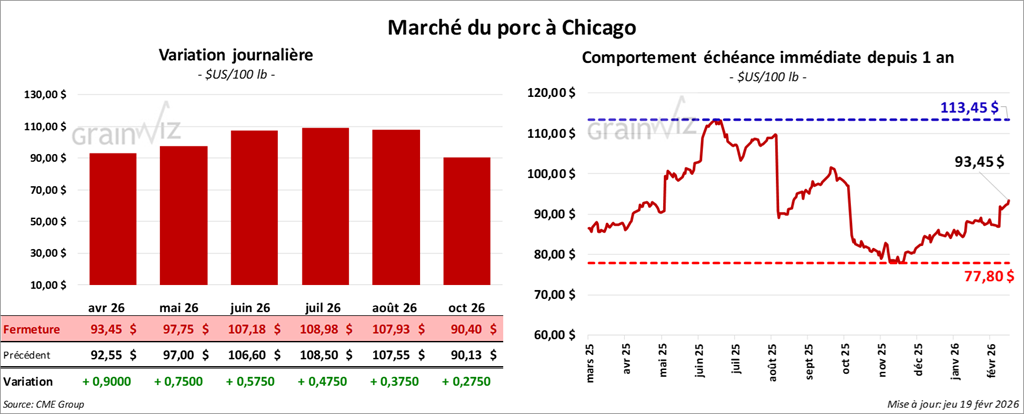

Porc

Porc

Le contrat de porc américain avril 26 a clôturé à 93,45 $ (+ 90 cents). Celui mai 26 a fermé à 97,75 $ (+ 75 cents). Celui juin 26 a terminé à 107,18 $ (+ 58 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,06 $, à 87,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 2,70 $, à 91,04 $.

- La valeur moyenne des découpes progressait de 0,72 $, à 96,28 $. Dans le détail : longe +1,11 $ (92,18 $) ; fesse +4,41 $ (114,98 $) ; épaule -0,74 $ (69,27 $) ; côte +2,68 $ (162,55 $) ; jambon +1,97 $ (84,13 $) ; flanc -1,22 $ (137,83 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 491,000 têtes (+35,000 têtes par rapport à la semaine précédente et +20,794 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,918 million de têtes (-4,000 têtes par rapport à la semaine précédente et +5,161 têtes par rapport à l'an passé).

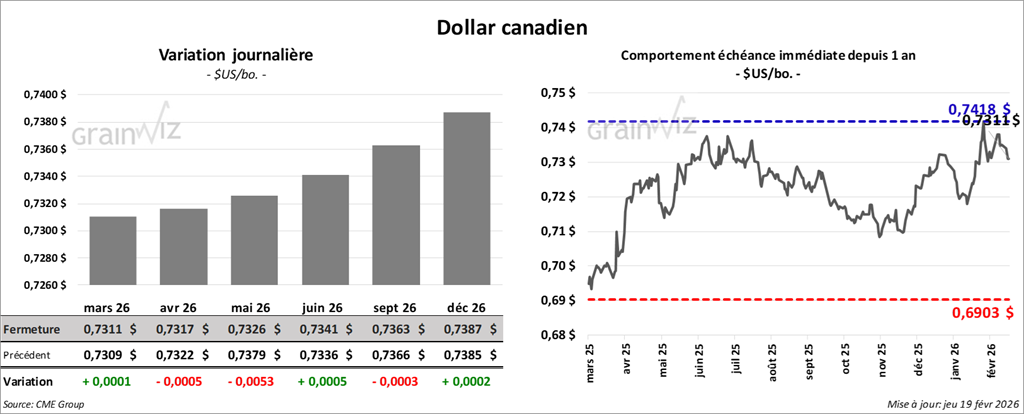

Dollar canadien

Dollar canadien