Météo – Amérique du Sud

- La NOAA indique que des averses ont eu lieu au cours du week-end dans les secteurs asséchés du sud du Brésil. En outre, elle prévoit des précipitations éparses pour les prochains jours dans ces régions, bien qu’elle insiste pour soutenir les pluies ne seront probablement pas très abondantes dans ces zones asséchées.

Dans le cas de l'Argentine, la NOAA indique que des précipitations ont eu lieu ces derniers jours dans plusieurs régions touchées par une sécheresse persistante. Par ailleurs, elle projette, pour plusieurs secteurs argentins, quelques averses jusqu'à la fin de la semaine. Cela dit, ces pluies ne devraient pas suffire à recharger convenablement l'humidité des sols déficiente à plusieurs endroits.

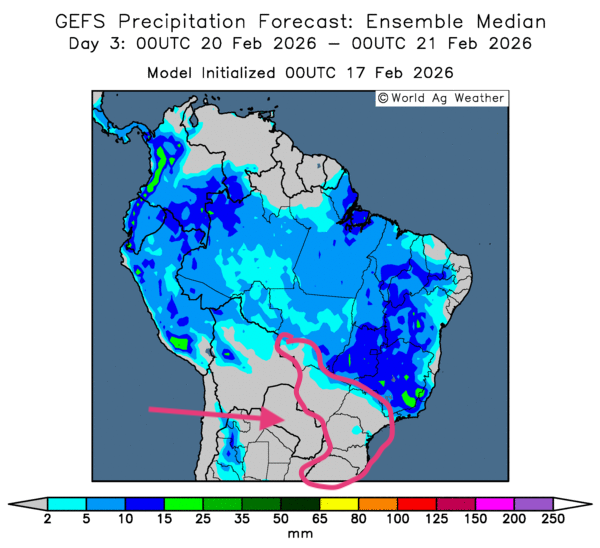

- Dans l’ensemble, peu de changements météorologiques notables sont attendus à court terme pour le Brésil. L'analyse des cartes du Brésil GFS (World Ag Weather) illustrée jusqu'au 3e jour révèle des possibilités de pluie pour le centre, le nord et l'est des régions de production. Quant au sud et au sud-est, peu de précipitations sont attendues ; de sorte que le temps sec persistant depuis des semaines constitue toujours un problème pour ces secteurs (voir la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météorologiques pour l'Argentine pourraient s'améliorer à court terme, à certains égards du moins. L'analyse des cartes GFS (World Ag Weather) dessinée jusqu'au 3e jour indique des probabilités de pluie plus ou moins abondantes pour certaines parties du nord, du centre et du sud. Toutefois, dans bien des cas, celles-ci pourraient s'avérer insuffisantes. À noter que le secteur de l'est restera toujours plus problématique, avec un temps toujours plus sec, à la hauteur de la province de Buenos Aires et de celle d’Entre Rios, plus au nord.

Maïs

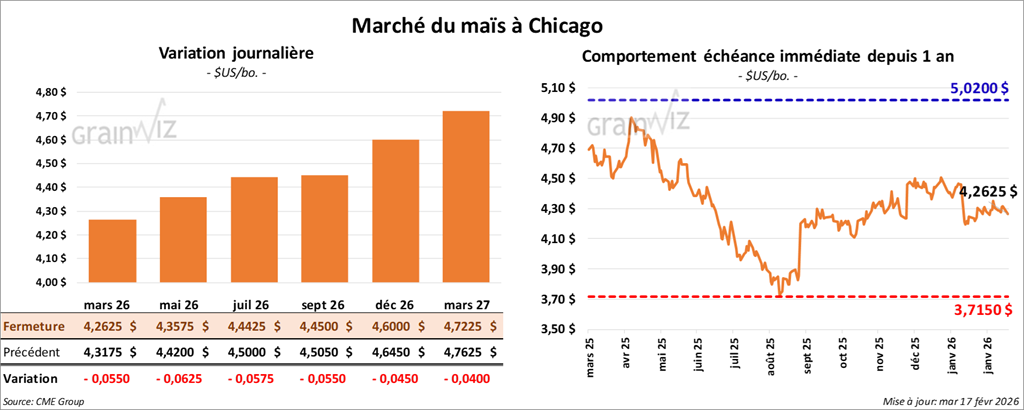

Le contrat de maïs américain mars 26 a clôturé à 4,2625 $ (- 5 ½ cents). Celui mai 26 a fermé à 4,3575 $ (- 6 ¼ cents). Celui juillet 26 a terminé à 4,4425 $ (- 5 ¾ cents).

- Durant la semaine du 12 février dernier, les inspections à l'exportation de maïs américain ont été de 1,492,383 t, ce qui représentait une diminution de 7,3% par rapport à la semaine précédente et une baisse de 8,1% par rapport à l'an passé. Les attentes des analystes se situaient entre 850,000 et 1,3 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an dernier de 44,4% à 35,726,976 t.

- Selon AgRural, au Brésil, jeudi dernier, les semis de maïs safrinha étaient terminés à 31%, ce qui représentait un retard de 5% par rapport à l'an passé à la même période. Il a également estimé que la récolte de la 1ère culture de maïs brésilien était terminée à 22%, ce qui constituait un retard de 7% par rapport à l’an dernier. Par ailleurs, pour sa part, l’IMEA indique que les semis de maïs safrinha dans le Mato Grosso sont terminés à 46%, ce qui représente une avance de 1% par rapport à l'an passé.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a abaissé son estimation de la production de maïs brésilien de 1 Mt à 136 Mt. Il maintient une tendance neutre pour l'avenir. Il rappelle que la période idéale des semis de la seconde récolte de maïs (safrinha) se terminera le week-end prochain.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions short de 20,576 contrats à 48,210 contrats.

Analyse sommaire – Maïs

- Durant la journée, des mouvements principalement techniques ont eu lieu dans le maïs américain.

- Le rapport sur les inspections à l'exportation a été mauvais ; il a exercé une résistance à la hausse des cours.

- La possibilité d'une offre mondiale de maïs élevée exerce toujours une pression sur les marchés, forçant la baisse des cours du maïs américain.

Soya

Soya

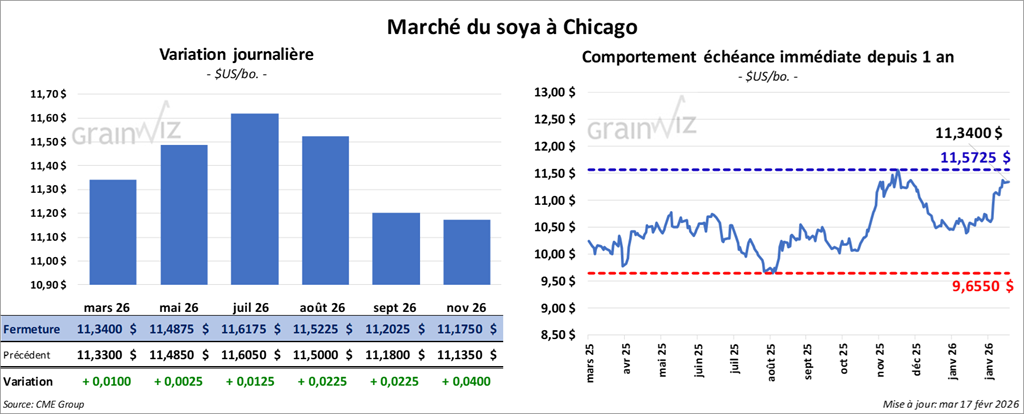

Le contrat de soya américain mars 26 a clôturé à 11,3400 $ (+ 1 cent). Celui mai 26 a fermé à 11,4875 $ (+ ¼ cent). Celui juillet 26 a terminé à 11,6175 $ (+ 1 ¼ cent).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 305,80 $/tonne (- 3,40 $/tonne). Celui mai 26 a clôturé à 310,80 $/tonne (- 2,70 $/tonne). Celui juillet 26 a fermé à 315,70 $/tonne (- 1,80 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 57,29 $ (+ 21 points). Celui mai 26 a fini à 57,76 $ (+ 29 points).

- Les inspections à l'exportation de soya américain ont été de 1,202,617 t, soit une augmentation de 5,0% par rapport à la semaine précédente et une hausse de 65,3% comparativement à l'an dernier. Les projections des analystes se situaient entre 830,000 et 1,3 Mt. Quant au cumulatif annuel, il était inférieur à celui de l’an passé de 32,4 % à 24,348,735 t.

- Au Brésil, AgRural estime que la récolte de soya était terminée à 21% jeudi dernier, ce qui représentait un retard de 3% par rapport à l'an passé à la même période. Par ailleurs, de son côté, l’IMEA mentionne que la récolte est terminée à 51% dans le Mato Grosso. La moyenne pour cette période-ci de l'année est de 43%.

- Michael Cordonnier a laissé inchangée son anticipation de la production de soya brésilien 2025/26 à 179 Mt et il conserve un biais neutre pour l'avenir. Par ailleurs, il a également maintenu inchangée sa projection de la production de soya argentin à 47 Mt et il affiche une tendance neutre à la baisse pour l'avenir.

- Cet après-midi paraissait le rapport mensuel de la NOPA. L'organisme américain estime que ses membres ont trituré 221,56 millions de boisseaux de soya au cours du mois dernier. Les analystes s'attendaient en moyenne à 218,5 millions de boisseaux. Par ailleurs, la NOPA a révélé que les stocks d'huile de soya américain se sont établis à 1,9 milliard de livres vers la fin du mois de janvier. Les attentes des analystes s’élevaient à 1,71 milliard de livres.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient augmenté leurs positions long de 94,316 contrats à 123,148 contrats.

Analyse sommaire – Soya

- À l'instar du maïs américain, le secteur du soya américain (et de ses produits dérivés) a été marqué par des mouvements techniques.

- Le rapport sur les inspections à l'exportation était positif : ses données encourageantes ont donné un support à la hausse des cours.

- Le rapport de la NOPA était négatif : la production a augmenté au mois de janvier alors qu’au même moment, les stocks d'huile de soya américain se sont accumulés. Du moins, les analystes prévoyaient un résultat moins élevé pour l'huile.

Blé

Blé

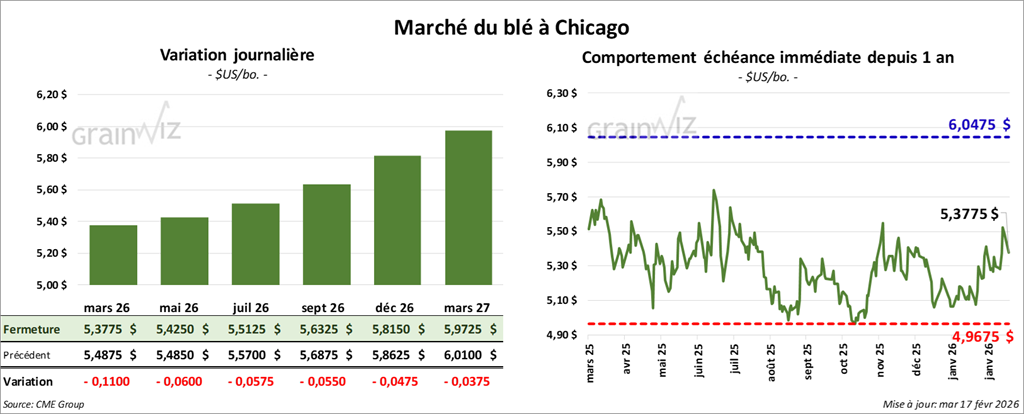

À Chicago, le contrat de blé mars 26 a clôturé à 5,3775 $ (- 11 cents). Celui mai 26 a fermé à 5,4250 $ (- 6 cents). Celui juillet 26 a terminé à 5,5125 $ (- 5 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3875 $ (- 3 ¾ cents). Celui mai 26 a clôturé à 5,5050 $ (- 3 ¼ cents). Celui juillet 26 a fermé à 5,6375 $ (- 3 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6825 $ (- 3 ½ cents). Celui mai 26 a fini à 5,8000 $ (- 4 cents). Celui juillet 26 a clôturé à 5,9275 $ (- 1 ¾ cent).

- Bloomberg rapporte que des attaques de drones ont endommagé des régions portuaires de la mer Noire appartenant à la Russie. Des réservoirs de carburant du port de Taman auraient notamment été touchés.

En fait, les dommages aux infrastructures portuaires russes ont poussé IKAR à annoncer que les prix du blé russe ont augmenté de 2 $ à 233 $ US. Néanmoins, l'organisme estime tout de même que la production de blé russe pourrait augmenter de 3 Mt à 91 Mt. De son côté, SovEcon indique plutôt que la production de blé russe pourrait augmenter de 2,1 Mt à 85,9 Mt.

- Les inspections à l'exportation de blé américain ont été de 375,402 t, ce qui représentait une baisse de 35,3% par rapport à la semaine précédente, mais une augmentation de 50,0 % comparativement à l'an passé. Les prévisions des analystes se situaient entre 300,000 et 500,000 t. Quant au cumulatif annuel, il était supérieur à celui de l'an dernier de 18,9 % à 17,704,091 t.

- World Weather mentionne que des précipitations ont eu lieu ce week-end dans le sud des États-Unis, ce qui devrait améliorer l'humidité des sols pour le printemps prochain. Par contre, l'organisme précise qu’une certaine sécheresse persiste dans le centre-ouest et le sud-ouest des Plaines, bien que quelques averses puissent avoir lieu prochainement dans ces secteurs.

De son côté, la NOAA indique que le risque de gel pour le sud des Plaines américaines au cours des 2 prochaines semaines est plutôt limité. Elle explique toutefois que si, au cours de cette période, les températures se réchauffent, un risque de destruction des cultures est possible par la suite, surtout si le blé d’hiver sort de sa dormance avant le retour du gel.

- La Commission européenne indique que, depuis le 1er juillet jusqu'au 15 février dernier, l’UE a exporté 15,11 Mt de blé tendre, ce qui représentait une augmentation annuelle de 1,46 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient augmenté leurs positions short de 3,900 contrats à 85,655 contrats. Ils avaient fait de même à Kansas en augmentant leur position short de 10,652 contrats à 19,496 contrats.

Analyse sommaire – Blé

- Comme ce fut le cas pour le maïs et le soya américains, le secteur du blé a été marqué par des mouvements techniques.

- Les données du rapport sur les inspections et les exportations ont été mauvaises pour le blé américain : elles ont exercé une résistance à la hausse des cours. Le chiffre se situait dans la fourchette inférieure des attentes des analystes.

- L'idée que la production de blé russe soit plus élevée cette année, comme en témoignent les anticipations d’IKAR et de SovEcon, a encouragé les vendeurs, même si des dommages causés par des drones ont été constatés sur des infrastructures portuaires russes (mer Noire).

Bœuf

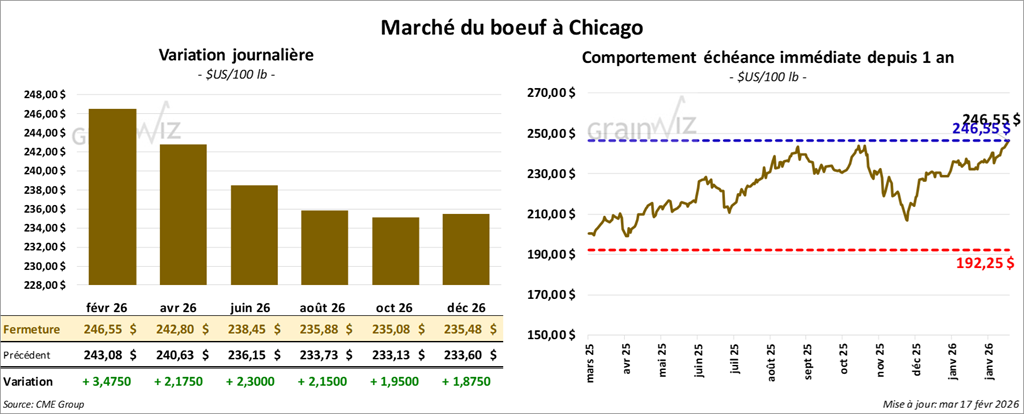

Le contrat de bœuf américain février 26 a clôturé à 246,55 $ (+ 3,48 $). Celui avril 26 a fermé à 242,80 $ (+ 2,18 $). Celui juin 26 a terminé à 238,45 $ (+ 2,30 $).

Quant au veau américain, le contrat mars 26 a fini à 370,98 $ (+ 4,83 $). Celui avril 26 a clôturé à 367,83 $ (+ 4,38 $). Celui mai 26 a fermé à 363,80 $ (+ 4,38 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,99 $ à 376,07 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se rétréci à 4,54 $. La découpe « Choice » a perdu 3,01 $ à 364,76 $, tandis que celle « Select » a baissé de 1,01 $ à 360,22 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes (-1,000 têtes comparativement à la semaine précédente et -3,145 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 202,000 têtes (-21,000 têtes comparativement à la semaine précédente et -8,025 têtes par rapport à l’an passé).

Porc

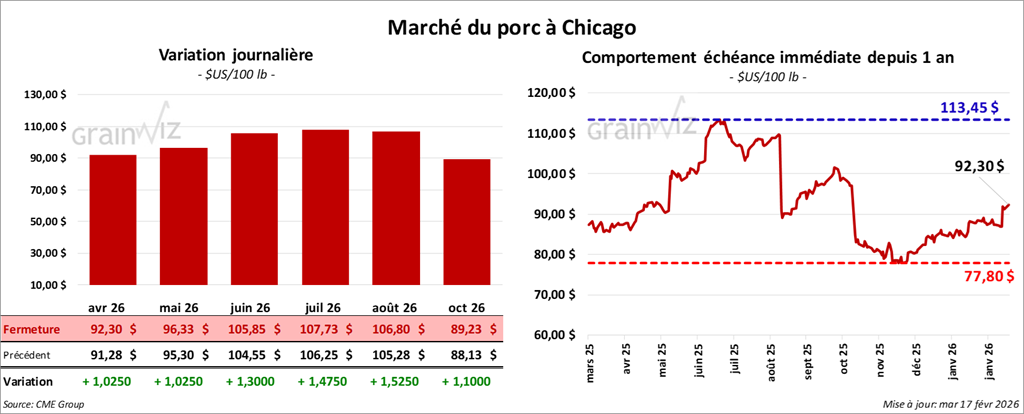

Le contrat de porc américain avril 26 a clôturé à 92,30 $ (+ 1,03 $). Celui mai 26 a fermé à 96,33 $ (+ 1,03 $). Celui juin 26 a terminé à 105,85 $ (+ 1,30 $).

- À la fermeture, le CME Lean Hog Index progressait de 0,17 $ à 87,06 $.

- Sur la semaine dernière, le CME Fresh Bacon Index gagnait 4,71 $ à 173,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 2,99 $ à 88,23 $.

- La valeur moyenne des découpes cédait 0,97 $ à 95,88 $. Dans le détail : longe -0,42 $ (91,13 $) ; fesse -1,08 $ (114,33 $) ; épaule -0,77 $ (68,12 $) ; côte + 0,22 $ (165,62 $) ; jambon -0,41 $ (84,37 $) ; flanc -3,55 $ (137,37 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (-1,000 têtes comparativement à la semaine précédente et +14,617 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 954,000 têtes (-25,000 têtes comparativement à la semaine précédente et -7,271 têtes par rapport à l'an passé).

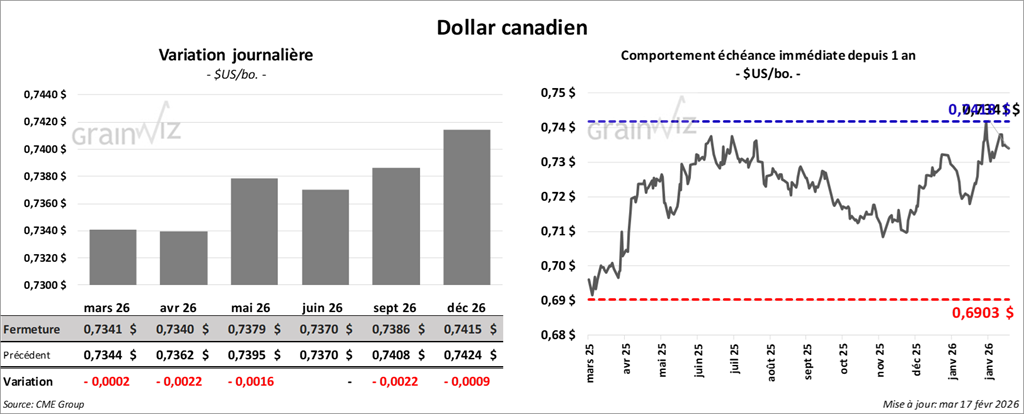

Dollar canadien

Dollar canadien