Météo – Amérique du Sud

- La NOAA indique que les conditions trop humides dans le centre du Brésil causent des problèmes dans la progression des récoltes de soya. Par contre, l'organisme est d'avis que cette humidité des sols constitue un atout pour les cultures de maïs safrinha.

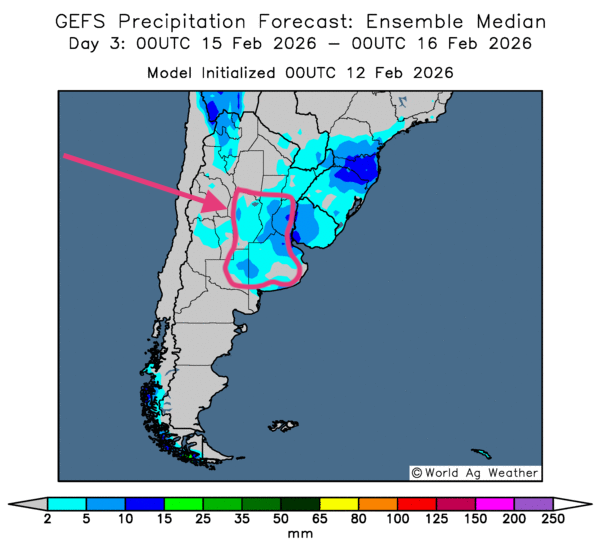

- Globalement, les prévisions météo montrent une certaine amélioration à court terme pour le Brésil. L'analyse des cartes de GFS (World Ag Weather) illustrées jusqu'au 3e jour révèle des possibilités d'assèchement pour le centre et l'est des secteurs de production. Quant aux régions du sud-est, déjà plus sèches depuis un certain temps, l’organisme s’attend à des précipitations bénéfiques pour les différentes cultures.

- Essentiellement, certains changements météorologiques favorables sont prévus à court terme pour l'Argentine. L'analyse des cartes GFS (World Ag Weather) dessinées jusqu'au 3e jour indique des possibilités de pluies concentrées dans le nord et certaines parties du centre du pays. Un changement s’opérerait peut-être dans les secteurs asséchés plus à l'est, dans les environs des provinces de Buenos Aires, Santa Fe, Entre Rios et Córdoba, qui pourraient recevoir des pluies légères, bénéfiques, mais sans doute insuffisantes pour réduire de façon significative le stress hydrique subi par les différentes cultures depuis quelque temps déjà (voir la carte du 3e jour ci-contre).

Maïs

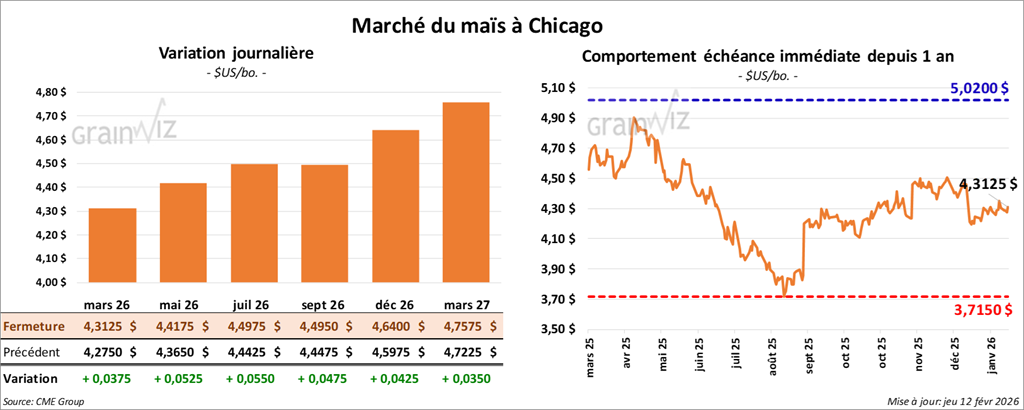

Le contrat de maïs américain mars 26 a clôturé à 4,3125 $ (+ 3 ¾ cents). Celui mai 26 a fermé à 4,4175 $ (+ 5 ¼ cents). Celui juillet 26a terminé à 4,4975 $ (+ 5 ½ cents).

- Pour la semaine du 5 février dernier, l’USDA indique que les ventes nettes à l'exportation de maïs américain 2025/26 ont été de 2,069,600 t, ce qui représentait une augmentation de 99 % par rapport à la semaine précédente et une hausse de 6 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Les attentes des analystes se situaient entre 600,000 et 1,1 Mt. Dans le cas de 2026/27, les ventes à l'exportation ont été de 60,000 t. Le Japon était l'acheteur. Les analystes s’attendaient à un maximum de 100,000 t.

- Ce matin, la Conab présentait son rapport mensuel sur les grains du Brésil. Elle voit la production de maïs brésilien en baisse, de 138,87 Mt à 138,45 Mt. Les attentes des analystes étaient de 140,1 Mt.

Analyse sommaire – Maïs

- Les hausses de prix observées aujourd'hui doivent beaucoup aux excellents résultats concernant les ventes à l'exportation. Cela montre que la demande pour le maïs américain demeure forte.

- L'idée que l'offre brésilienne soit moins élevée que prévu a également attiré les acheteurs de contrats de maïs américain.

Soya

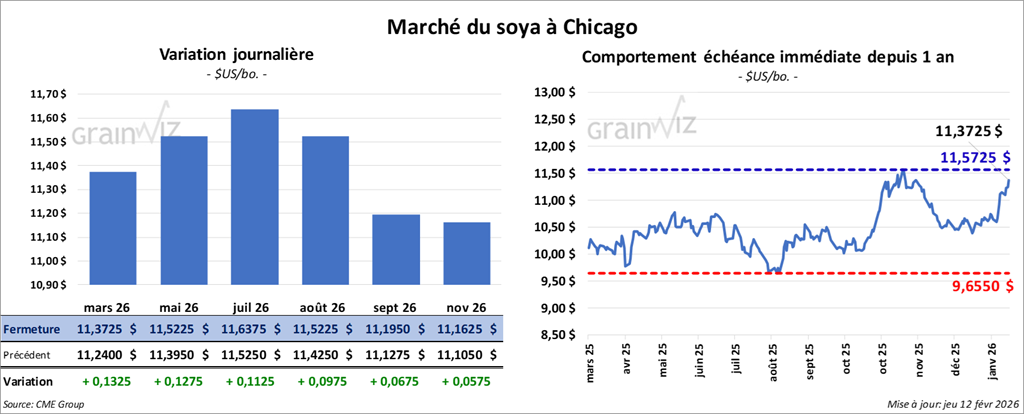

Le contrat de soya mars 26 a clôturé à 11,3725 $ (+ 13 ¼ cents). Celui mai 26 a fermé à 11,5225 $ (+ 12 ¾ cents). Celui juillet 26 a terminé à 11,6375 $ (+ 11 ¼ cents).

Quant au tourteau de soya américain, le contrat mars 26 a terminé à 307,90 $/tonne (+ 4,30 $/tonne). Celui mai 26 a clôturé à 312,80 $/tonne (+ 4,80 $/tonne). Celui juillet 26 a fermé à 316,90 $/tonne (+ 4,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 57,54 $ (+ 49 points). Celui mai 26 a fini à 57,91 $ (+ 41 points).

- Les ventes nettes à l'exportation de soya américain 2025/26 ont été de 281,800 t, soit un creux de l'année commerciale, une baisse de 36 % par rapport à la semaine précédente et une réduction de 80 % comparativement à la moyenne des 4 dernières semaines. La Chine et l'Égypte ont été les principales acheteuses. Les attentes des analystes se situaient entre 300,000 et 1,1 Mt. Pour 2026/27, les ventes nettes à l'exportation ont été de 1,300 t, et le Japon était l'acheteur. Les attentes des analystes étaient d’un maximum de 100,000 t.

Quant au tourteau de soya américain, les ventes nettes à l'exportation de 2025/26 ont été de 357,000 t, ce qui représente une baisse de 5 % par rapport à la semaine précédente et une réduction de 10 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses. Les attentes des analystes se situaient entre 200,000 et 450,000 t.

Du côté de l'huile de soya américaine, les ventes nettes à l'exportation de 2025/26 ont été de 2,100 t, soit une augmentation notable par rapport à la semaine précédente et une réduction de 82 % comparativement à la moyenne des 4 dernières semaines. La République dominicaine et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient d’un maximum de 16,000 t.

- Au Brésil, la Conab indique que la production de soya est en hausse, passant de 176,12 Mt à 177,98 Mt par rapport au mois dernier. Les analystes s'attendaient à 179,5 Mt.

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 108,000 t de soya américain. L'Égypte est la destination, et les livraisons sont prévues en 2025/26.

- Bloomberg et un quotidien chinois rapportent que les présidents Trump et Xi pourraient prolonger la trêve commerciale Chine/États-Unis pour une année complète. Les deux dirigeants devraient se rencontrer en avril à Pékin. Cette nouvelle stimule les prix des contrats de soya américain. Les analystes ont bon espoir que les Chinois pourraient augmenter leurs commandes de cette denrée. Récemment, le président Donald Trump avait annoncé que les Chinois pourraient acheter 20 Mt de soya américain au cours de la saison, incluant 8 Mt sur les 12 Mt déjà achetées.

Analyse sommaire – Soya

- La séance dans le soya américain a été consacrée à des ajustements de positions.

- Le rapport sur les ventes à l'exportation a été mauvais pour le secteur du soya américain (et de ses produits dérivés). Il indiquait une baisse de la demande pour ces denrées américaines.

- L'idée que la production brésilienne de soya puisse être plus élevée limite la hausse des cours.

Blé

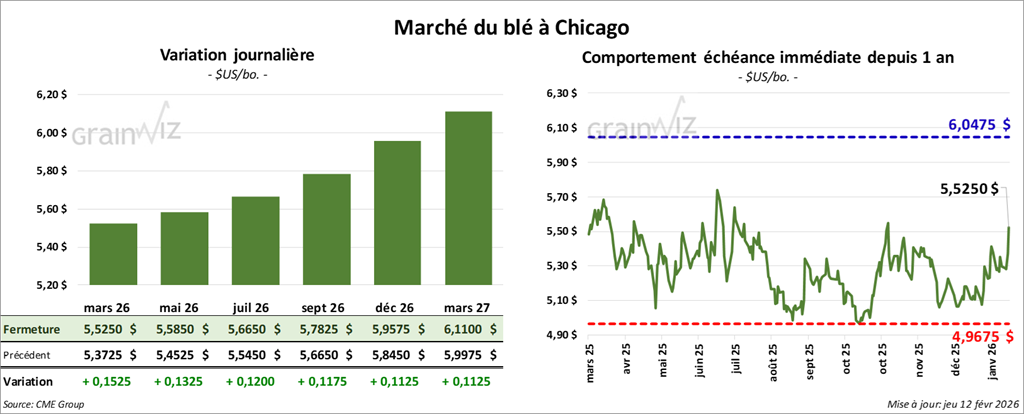

À Chicago, le contrat de blé mars 26 a clôturé à 5,5250 $ (+ 15 ¼ cents). Celui mai 26 a fermé à 5,5850 $ (+ 13 ¼ cents). Celui juillet 26 a terminé à 5,6650 $ (+ 12 cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a terminé à 5,5400 $ (+ 15 ½ cents). Celui mai 26 a clôturé à 5,6600 $ (+ 14 ¼ cents). Celui juillet 26 a fermé à 5,7850 $ (+ 14 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7750 $ (+ 7 ¼ cents). Celui mai 26 a fermé à 5,8975 $ (+ 7 ¾ cents). Celui juillet 26 a terminé à 6,0375 $ (+ 8 ¼ cents).

- Les ventes nettes à l'exportation de blé américain 2025/26 ont été de 488,000 t, une augmentation de 31 % par rapport à la semaine précédente et une hausse de 14 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes se situaient entre 200,000 et 500,000 t. Dans le cas de 2026/27, les ventes nettes ont été de 13,900 t. Les Philippines et la Colombie ont été les acheteuses. Les attentes des analystes étaient d’un maximum de 75,000 t.

- Bloomberg rapporte que, selon certaines sources, le président Donald Trump songe à retirer les États-Unis de l'ACÉUM. Cet accord Canada–États-Unis–Mexique doit être renouvelé à partir du 1er juillet prochain. En réalité, il est plutôt possible qu’il soit modifié et non aboli.

- Hier, le département du Travail aux États-Unis indiquait que le taux de chômage est passé de 4,4 % en décembre à 4,3 % en janvier. Les analystes s’attendaient à 4,4 %. En fait, 130,000 emplois non agricoles ont été ajoutés, soit pratiquement le double de ce qui était prévu.

- En Europe, Expana (anciennement Stratégie grains) prévoit une production de blé UE 2026/27 à 128,3 Mt, une baisse de 500,000 t par rapport à son anticipation du mois dernier. L'organisme a également sabré dans sa projection des exportations 2025/26, les faisant passer de 28,8 Mt à 27,6 Mt.

- Aujourd'hui paraissait le rapport hebdomadaire de l’US Drought Monitor pour le 10 février dernier. Dans le cas du blé d'hiver américain, l'organisme est d’avis que 11 % des superficies allouées à la culture du blé d'hiver américain étaient en zone de sécheresse, ce qui était inchangé par rapport à la semaine précédente, mais en baisse de 34 % comparativement à la même période l'an passé.

Analyse sommaire – Blé

- Les excellentes ventes à l'exportation du blé américain ont soutenu la hausse des cours.

- L'idée que la production de l'Union européenne puisse être moins élevée que prévu a servi de soutien aux différents contrats de blé américain.

Bœuf

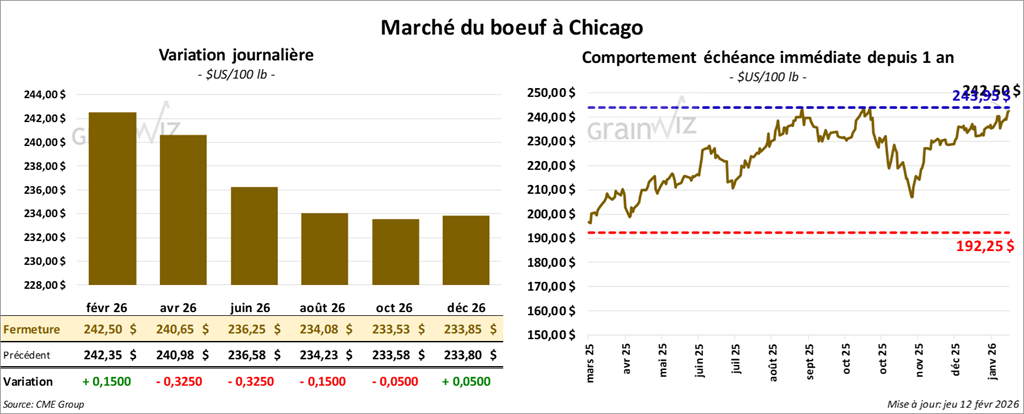

Le contrat de bœuf américain février 26 a clôturé à 242,50 $ (+ 15 cents). Celui avril 26 a fermé à 240,65 $ (-13 cents). Celui juin 26 a terminé à 236,25 $ (-33 cents).

Quant au veau américain, le contrat mars 26 a terminé à 365,73 $ (-1,73 $). Celui avril 26 a clôturé à 363,63 $ (-98 cents). Celui mai 26 a fermé à 359,90 $ (-53 cents).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,49 $ à 373,87 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,272 têtes offertes en ligne aux États-Unis. Les secteurs concernés par ces tentatives étaient ceux du TX/OK/NM, du KS, de l’IA et du CO. Les prix de réserve se situaient entre 246,00 et 380,00 $. Les offres maximales allaient de 0,00 à 376,00 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se resserré à 1,81 $. La découpe « Choice » a régressé de 1,08 $ à 364,84 $, tandis que celle « Select » a gagné 0,45 $ à 363,03 $.

- Les ventes nettes à l'exportation de bœuf américain 2026 ont été de 15,700 t, soit une baisse de 21 % comparativement à la semaine précédente et une réduction de 1 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes (+ 1,000 têtes comparativement à la semaine précédente et -1,312 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 454,000 têtes (+ 4,000 têtes comparativement à la semaine précédente et -745 têtes par rapport à l'an passé).

Porc

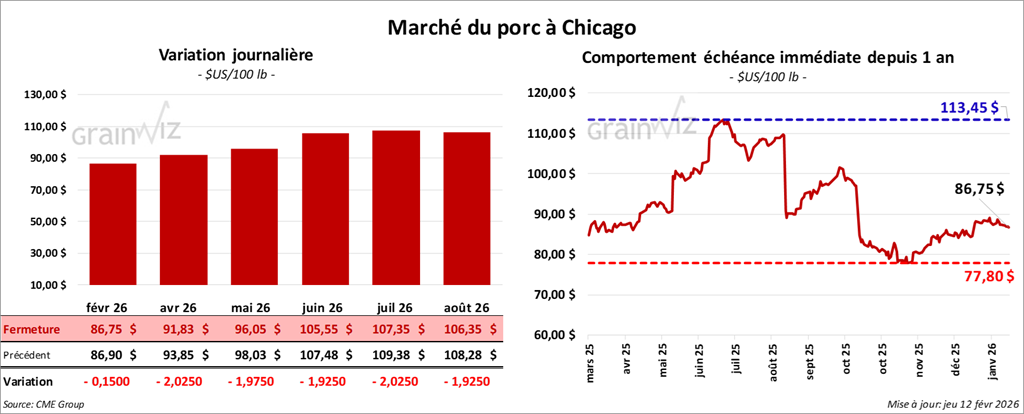

Le contrat de porc américain février 26 a clôturé à 86,75 $ (-15 cents). Celui avril 26 a fermé à 91,83 $ (-2,03 $). Celui mai 26 a terminé à 96,05 $ (-1,98 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,20 $ à 86,52 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,22 $ à 86,95 $.

- La valeur moyenne des découpes a augmenté de 1,88 $ à 95,65 $. Dans le détail : longe + 2,23 $ (91,88 $); fesse + 4,20 $ (115,83 $); épaule + 4,31 $ (70,47 $); côte + 1,81 $ (164,17 $); jambon + 1,23 $ (82,08 $); flanc + 1,53 $ (134,81 $).

- Les ventes nettes à l'exportation de porc américain 2026 ont été de 28,600 t, ce qui représentait une baisse de 18 % par rapport à la semaine précédente et une réduction de 24 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 456,000 têtes (-20,000 têtes comparativement à la semaine précédente et -29,060 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,922 million de têtes (+25,000 têtes comparativement à la semaine précédente et -27,013 têtes par rapport à l'an passé).

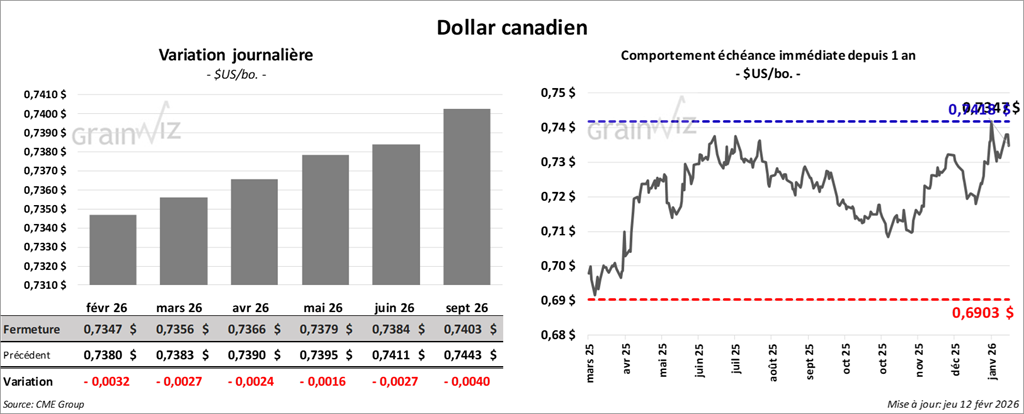

Dollar canadien