Météo – Amérique du Sud

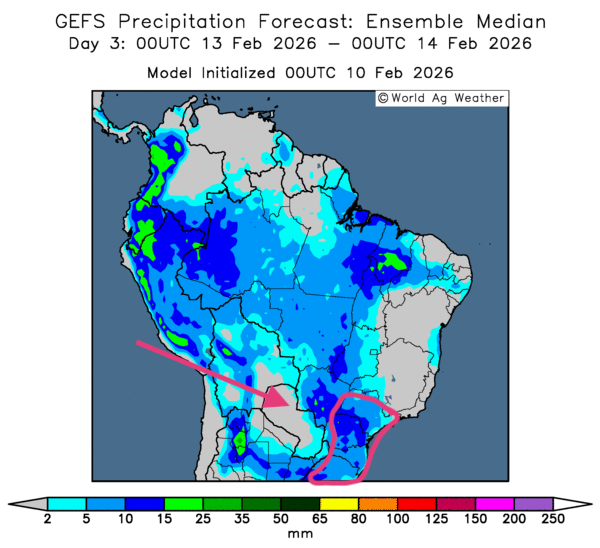

- Globalement, les prévisions météorologiques pour le Brésil sont favorables à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de pluie pour la plupart des régions de production, y compris les secteurs asséchés du Sud et du Sud-Est (voir la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météorologiques pour l’Argentine demeurent difficiles. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des possibilités de pluie concentrées dans le Nord. Toutefois, certaines parties du Centre et du Sud pourraient continuer de subir un temps sec persistant.

Maïs

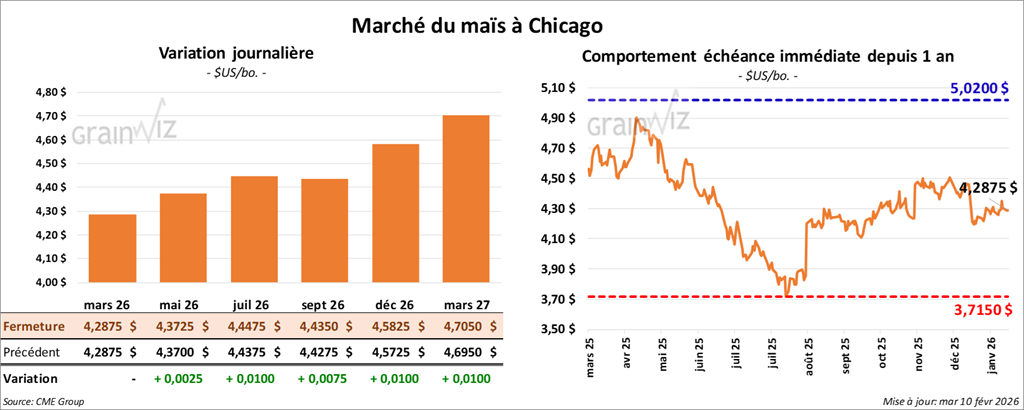

Le contrat de maïs américain mars 26 a clôturé à 4,2875 $ (0,0). Celui de mai 26 a fermé à 4,3725 $ (+ ¼ cent). Celui de juillet 26 a terminé à 4,4475 $ (+ 1 cent).

- Ce midi a été publié le rapport d’offre et de demande du mois de février. En ce qui concerne les stocks de fin d’année de maïs américain, l’USDA les a révisés à la baisse, passant de 2,227 à 2,127 milliards de boisseaux. Les analystes anticipaient en moyenne 2,236 milliards de boisseaux.

À l’échelle mondiale, l’organisme prévoit des stocks de fin d’année de 288,98 Mt, en diminution par rapport aux 290,91 Mt projetées le mois dernier. Les analystes s’attendaient à une baisse moins prononcée, à 290,48 Mt.

Par ailleurs, le rapport indique que l’USDA ne prévoit aucun changement pour la production de maïs brésilien, qu’il maintient à 131,00 Mt. Les analystes anticipaient plutôt une hausse à 133,40 Mt. Dans le cas de l’Argentine, l’organisme ne projette également aucun changement et maintient la production à 53,00 Mt.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a laissé inchangées ses anticipations des productions de maïs brésilien et argentin, à respectivement 137 Mt et 53 Mt. Il conserve un biais neutre à haussier pour le Brésil et un biais neutre à baissier pour l’Argentine.

- Au Brésil, les autorités estiment que, sur une base annuelle, les exportations de maïs ont augmenté de 18,2 % le mois dernier.

Analyse sommaire – Maïs

- Des ajustements essentiellement techniques ont eu lieu tout au long de la journée sur le marché du maïs américain, ce qui s’est traduit par une faible variation des prix des contrats.

- Les données du rapport d’offre et de demande sont positives pour le maïs américain. Les stocks américains et mondiaux sont en baisse, tandis que les productions de maïs brésilien et argentin demeurent stables. Ces résultats indiquent donc un recul de l’offre américaine et mondiale, alors que les analystes et les spéculateurs s’attendaient généralement à une offre mondiale plus élevée.

Soya

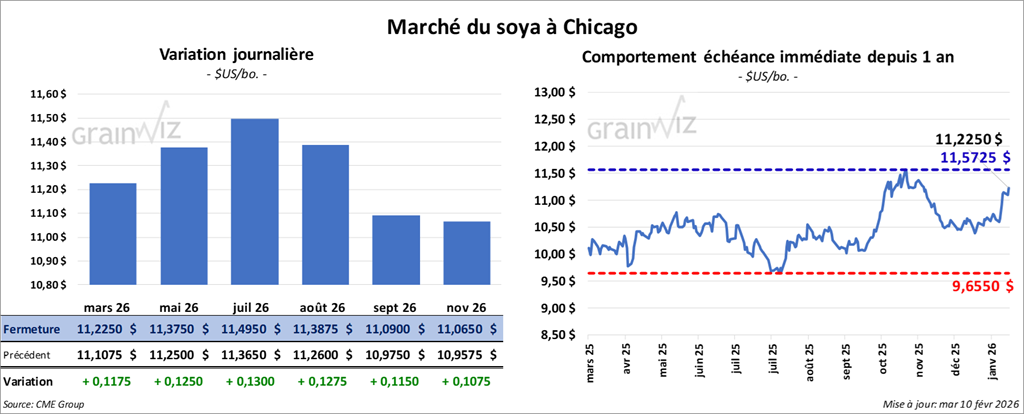

Le contrat de soya américain mars 26 a clôturé à 11,2250 $ (+ 11 ¾ cents). Celui de mai 26 a fermé à 11,3750 $ (+ 12 ½ cents). Celui de juillet 26 a terminé à 11,4950 $ (+ 13 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 300,80 $/tonne (+ 3,00 $/tonne). Celui de mai 26 a clôturé à 305,80 $/tonne (+ 3,10 $/tonne). Celui de juillet 26 a fermé à 310,70 $/tonne (+ 3,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 57,27 $ (+ 58 points). Celui de mai 26 a fini à 57,74 $ (+ 57 points).

- Concernant le rapport d’offre et de demande, l’USDA a laissé inchangée son estimation des stocks américains de soya à 350,00 millions de boisseaux. Les analystes anticipaient une légère hausse à 351,00 millions de boisseaux.

En revanche, à l’échelle mondiale, l’USDA estime que les stocks de fin d’année ont augmenté, passant de 124,41 Mt à 125,51 Mt.

Par ailleurs, l’organisme anticipe une hausse de la production de soya brésilien, de 178,00 à 180,00 Mt. Dans le cas de l’Argentine, il prévoit une production inchangée à 48,50 Mt. Les analystes projetaient respectivement 179,8 Mt et 48,3 Mt.

- Michael Cordonnier a également laissé inchangées ses projections pour les productions de soya brésilien et argentin, à respectivement 179 Mt et 47 Mt. Dans les 2 cas, il maintient un biais neutre à baissier à plus long terme.

- Safras & Mercado estime que les producteurs brésiliens ont vendu 33,9 % de leur production anticipée de 2025/2026, en baisse par rapport aux 42,4 % observés à la même période l’an dernier.

- Toujours au Brésil, les autorités estiment que, sur une base annuelle, les chargements de soya à destination de la Chine ont augmenté de 35 % le mois dernier. Elles indiquent également que 75,5 % de l’ensemble des chargements étaient destinés à la Chine.

Analyse sommaire – Soya

- Des manœuvres essentiellement techniques ont été observées sur le marché du soya américain (et de ses produits dérivés), principalement sous forme d’achats.

- Le rapport d’offre et de demande est plutôt négatif pour le soya. Si les stocks américains de fin d’année demeurent stables, les stocks mondiaux sont en hausse. Le rapport indique également une augmentation de la production de soya brésilien, alors que celle de l’Argentine reste stable. Toutefois, les analystes s’attendaient généralement à des hausses, mais de moindre ampleur.

- L’augmentation des achats chinois de soya brésilien le mois dernier a limité le potentiel de hausse des prix du soya américain.

Blé

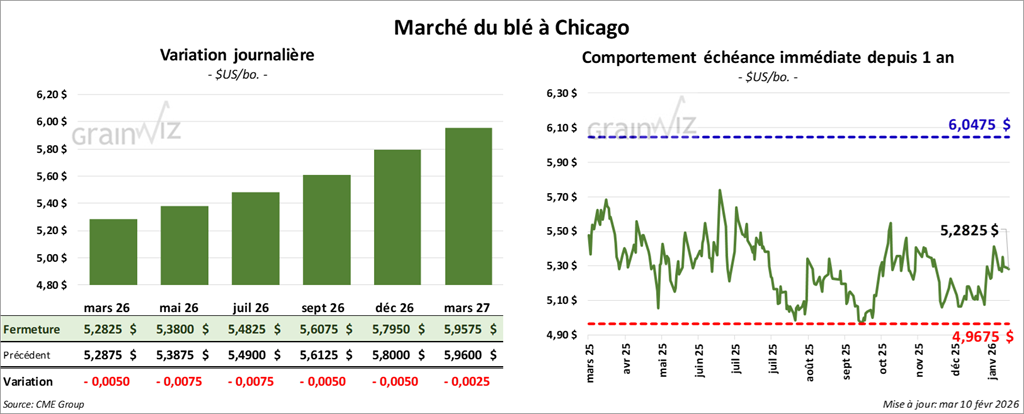

À Chicago, le contrat de blé mars 26 a clôturé à 5,2825 $ (- ½ cent). Celui de mai 26 a fermé à 5,3800 $ (- ¾ cent). Celui de juillet 26 a terminé à 5,4825 $ (- ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3050 $ (+ 1 ¾ cent). Celui de mai 26 a clôturé à 5,4400 $ (+ 2 ¼ cents). Celui de juillet 26 a fermé à 5,5725 $ (+ 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6825 $ (- 2 ¼ cents). Celui de mai 26 a fini à 5,7950 $ (- 1 ¾ cent). Celui de juillet 26 a clôturé à 5,9275 $ (- 1 cent).

- Dans le rapport d’offre et de demande, l’USDA anticipe une hausse des stocks de fin d’année de blé américain, de 926 à 931 millions de boisseaux. Les analystes s’attendaient plutôt à une baisse à 915 millions de boisseaux.

À l’échelle mondiale, l’USDA prévoit des stocks de fin d’année en légère baisse, de 278,25 à 277,51 Mt. Les attentes des analystes se situaient autour de 278,20 Mt. Il est à noter que l’USDA anticipe une hausse de la production de blé argentin, de 27,50 à 27,80 Mt.

- Lors d’une entrevue accordée à Fox Business, le président Donald Trump a indiqué que, si le nouveau président de la Réserve fédérale accomplissait adéquatement son mandat, la croissance de l’économie américaine pourrait frôler les 15 %. Cette déclaration exerce une pression sur des candidats potentiels, tels que Kevin Warsh. Le président Trump a par ailleurs affirmé que la nomination de Jerome Powell à la tête de la Fed constituait une grave erreur. En réalité, selon les économistes cités par Bloomberg, la croissance économique américaine pour 2026 pourrait plutôt avoisiner 2,4 %, comparativement à une moyenne de 2,8 % sur les 50 dernières années.

- Bloomberg rapporte également que, selon les services de renseignement estoniens, le Kremlin n’aurait pas l’intention de mettre fin à l’invasion de l’Ukraine. Les autorités russes chercheraient plutôt à rétablir des liens diplomatiques complets avec les États-Unis, ce qui permettrait l’obtention de visas et la reprise de vols pour leurs élites économiques. Les Estoniens craignent qu’une défaite ukrainienne constitue une menace directe pour les pays voisins. Même en cas d’accord de paix, cette menace demeurerait en raison des ambitions expansionnistes de la Russie.

- Sans fournir de détails supplémentaires, FranceAgriMer a mentionné aujourd’hui que les superficies ensemencées en blé tendre d’hiver en France pourraient augmenter de 2,8 % cette année.

- En Ukraine, les autorités ont réduit leurs prévisions d’exportations de grains de 2 Mt, à 23,5 Mt. Dans son rapport d’offre et de demande, l’USDA estime que les exportations ukrainiennes de blé atteindront 14 Mt, un chiffre inchangé par rapport au mois précédent.

- La Commission européenne indique que, depuis le 1er juillet jusqu’à dimanche dernier, l’Union européenne a exporté 13,43 Mt de blé tendre, soit une augmentation de 260,000 tonnes par rapport à l’an dernier.

Analyse sommaire – Blé

- Des manœuvres généralement techniques ont été observées lors des différentes séances des marchés du blé américain.

- Les résultats du rapport d’offre et de demande ne sont ni clairement positifs ni négatifs. Les stocks mondiaux de fin d’année seraient inférieurs aux attentes, tandis que les stocks américains seraient en hausse. Le rapport n’a donc pas envoyé de signal directionnel clair aux marchés du blé américain.

Bœuf

Bœuf

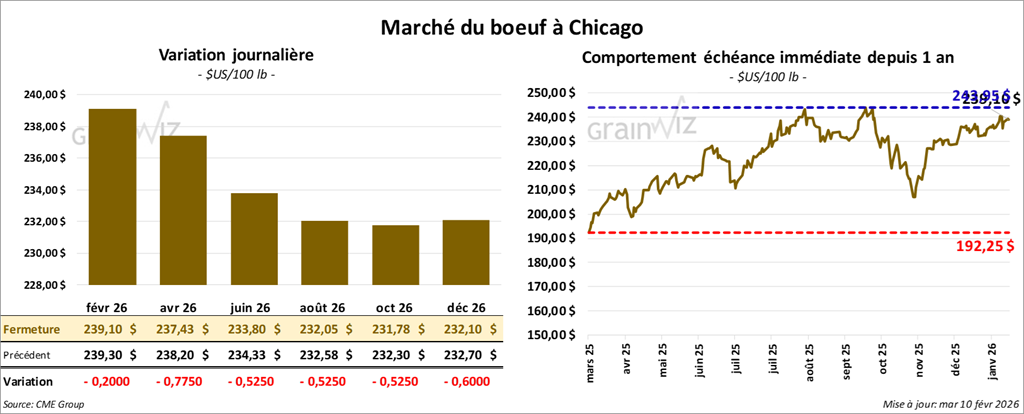

Le contrat de bœuf américain février 26 a clôturé à 239,10 $ (- 20 cents). Celui d’avril 26 a fermé à 237,43 $ (- 78 cents). Celui de juin 26 a terminé à 233,80 $ (- 53 cents).

Quant au veau américain, le contrat mars 26 a fini à 364,78 $ (- 2,68 $). Celui d’avril 26 a clôturé à 361,28 $ (- 1,93 $). Celui de mai 26 a fermé à 356,78 $ (- 1,00 $).

- À la fermeture, le CME Feeder Cattle Index affichait une baisse de 0,83 $, à 373,83 $.

- En après-midi, la valeur du bœuf surgelé reculait, avec un écart Ch/Se élargi à 4,65 $. La découpe « Choice » a perdu 0,21 $, à 367,55 $, tandis que la découpe « Select » a reculé de 2,45 $, à 362,90 $.

- Dans le rapport d’offre et de demande, l’USDA projette une hausse de la production américaine de bœuf pour 2026, de 25,802 à 25,987 milliards de livres. Il anticipe également une baisse des stocks de fin d’année 2026, de 570 à 560 millions de livres. Par ailleurs, l’organisme estime que les exportations de bœuf américain pourraient demeurer stables à 2,425 milliards de livres.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 116,000 têtes (+1,000 têtes par rapport à la semaine précédente et - 6,072 têtes comparativement à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 223,000 têtes (stable par rapport à la semaine précédente et + 4,183 têtes par rapport à l’an passé).

Porc

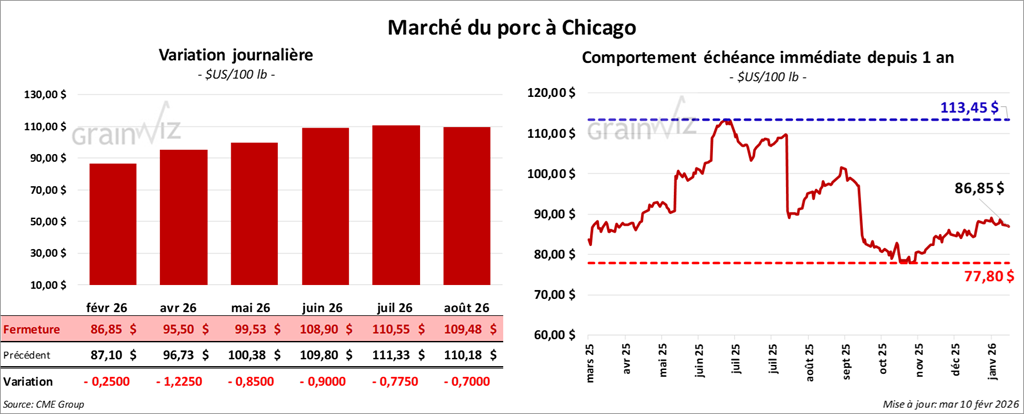

Le contrat de porc américain février 26 a clôturé à 86,85 $ (- 25 cents). Celui d’avril 26 a fermé à 95,50 $ (- 1,23 $). Celui de mai 26 a terminé à 99,53 $ (- 85 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,11 $, à 86,46 $.

- En après-midi, le prix moyen au comptant de la carcasse s’établissait à 87,74 $. Le prix du porc vivant a quant à lui reculé de 0,88 $, à 63,73 $.

- La valeur moyenne des découpes a diminué de 0,37 $, à 95,46 $. Dans le détail : longe -2,45 $ (89,11 $); fesse +0,28 $ (112,97 $); épaule -0,13 $ (69,10 $); côte -1,25 $ (167,41 $); jambon +1,90 $ (85,57 $); flanc -1,05 $ (134,54 $).

- Dans le rapport d’offre et de demande, l’USDA anticipe une hausse de la production américaine de porc pour 2026, de 28,229 à 28,289 milliards de livres. Il prévoit également une augmentation des stocks de fin d’année 2026, de 385 à 430 millions de livres. Par ailleurs, l’organisme anticipe une progression des exportations américaines de porc, de 7,085 à 7,135 milliards de livres.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+17,000 têtes par rapport à la semaine précédente et + 3,359 têtes comparativement à l’an dernier).

- Enfin, le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 979,000 têtes (+58,000 têtes par rapport à la semaine précédente et -782 têtes par rapport à l’an passé).

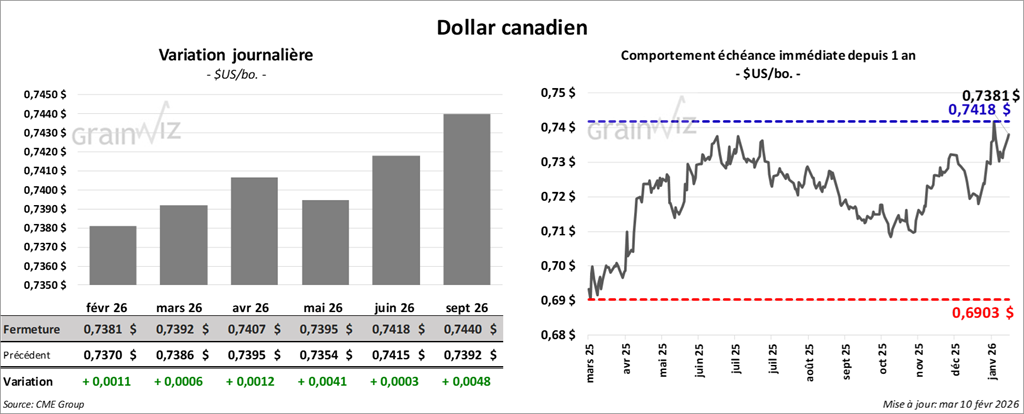

Dollar canadien

Dollar canadien