Météo – Amérique du Sud

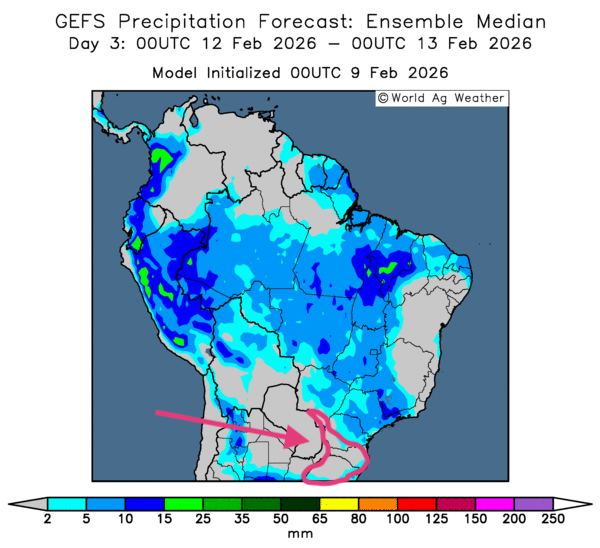

- Essentiellement, peu de changements météorologiques semblent se profiler à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle surtout des possibilités de pluie pour le centre, le nord et l’est du pays. Des précipitations moins abondantes sont tout de même possibles pour une bonne partie du Sud, à l’exception du sud-est à la hauteur de l’État de Santa Catarina jusqu’à celui de l’extrême sud, le Rio Grande do Sul (voir la carte du 3e jour ci-contre).

- Globalement, les conditions météo pour l’Argentine restent difficiles à court terme. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des conditions toujours plus sèches pour une bonne partie du Sud, à la hauteur des provinces de La Pampa, de Buenos Aires ou de celles plus au sud. Toutefois, des précipitations certainement bénéfiques sont attendues dans le nord du pays, dans les environs des provinces de Córdoba, Santa Fe et d’Entre Ríos. Il reste que d’autres averses seront nécessaires pour la plupart des régions de l’Argentine, qui sont majoritairement asséchées depuis un certain temps déjà.

Maïs

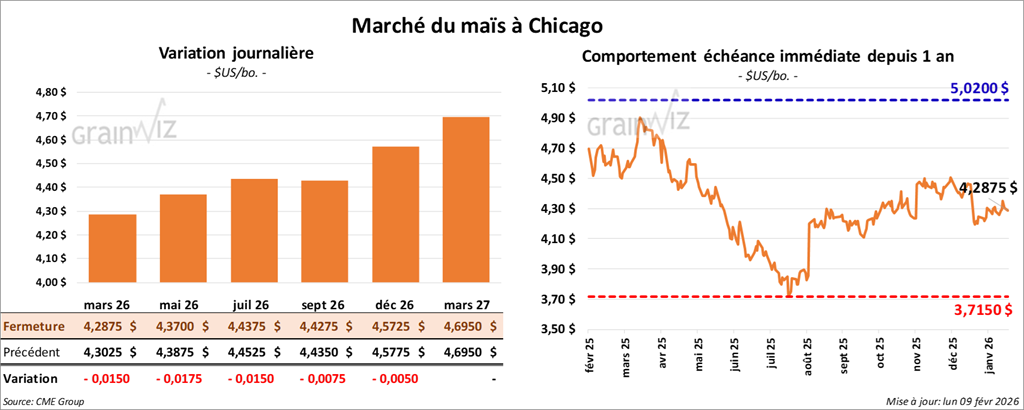

Le contrat de maïs américain mars 26 a clôturé à 4,2875 $ (‑ 1 ½ cent). Celui mai 26 a fermé à 4,3700 $ (‑ 1 ¾ cent). Celui juillet 26 a terminé à 4,4375 $ (‑ 1 ½ cent).

- Durant la semaine du 5 février dernier, les inspections à l’exportation de maïs américain ont été de 1, 307, 781 t, ce qui représentait une augmentation de 14 % par rapport à la semaine précédente et une réduction de 4,2 % comparativement à l’an dernier. Pour le cumul annuel de 33,931, 058 t, il était supérieur à celui de l’an passé de 46,7 %.

- AgRural mentionne que jeudi dernier, les semis de maïs safrinha étaient terminés à 22 %, soit une avance de 2 points par rapport à la même période l’an dernier. L’organisme estime aussi que les exportations de maïs ont augmenté de 18,2 % le mois dernier.

- Au Brésil, l’IMEA soutient que les semis de maïs du Mato Grosso sont maintenant terminés à 28,3 %, ce qui constitue un retard par rapport au 35,54 % de la moyenne des 5 dernières années.

- Demain paraîtra le rapport mensuel d’offre et de demande. Un sondage indique que les analystes s’attendent à des stocks de fin d’année de maïs américain à 2, 236 milliards de boisseaux, ce qui serait une augmentation comparativement aux 2, 227 milliards du mois précédent. Dans le cas des stocks mondiaux de fin d’année, les analystes les projettent à la baisse, de 290, 91 Mt le mois dernier à 290, 48 Mt ce mois-ci. Par ailleurs, ils voient la production de maïs brésilien à la hausse, de 131,0 à 133,4 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions short de 3,264 contrats, à 68,786 contrats.

Analyse sommaire – Maïs

- À la veille de la publication du rapport mensuel d’offre et de demande (demain), les spéculateurs ont profité de l’occasion pour effectuer des manœuvres techniques, surtout à la baisse.

- Les données sur les inspections à l’exportation étaient bonnes pour le maïs américain : elles ont fourni un support à la hausse des cours.

Soya

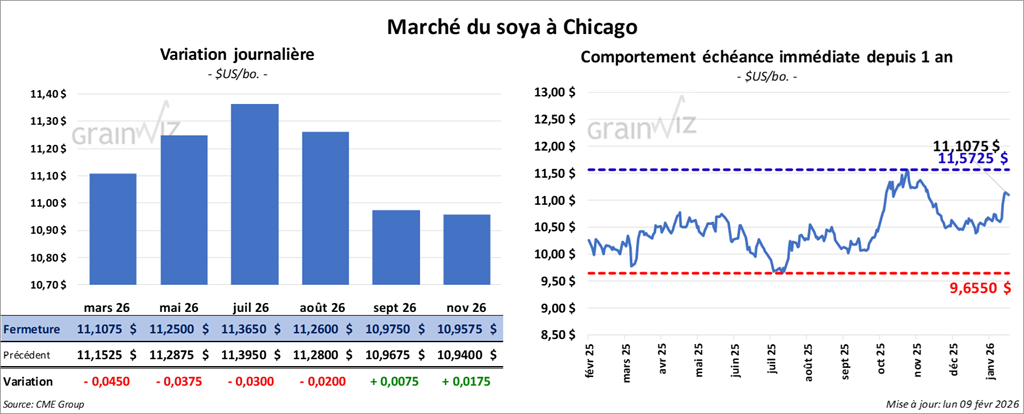

Le contrat de soya américain mars 26 a clôturé à 11,1075 $ (‑ 4 ½ cents). Celui mai 26 a fermé à 11,2500 $ (‑ 3 ¾ cents). Celui juillet 26 a terminé à 11,3650 $ (‑ 3 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 297,80 $/tonne (‑ 5,80 $/tonne). Celui mai 26 a clôturé à 302,70 $/tonne (‑ 5,20 $/tonne). Celui juillet 26 a fermé à 307,50 $/tonne (‑ 4,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 56,69 $ (+ 136 points). Celui mai 26 a fini à 57,17 $ (+ 133 points).

- Les inspections à l’exportation de soya américain ont été de 1, 136, 099 t, ce qui représentait une réduction de 13,7 % par rapport à la semaine précédente et une augmentation de 3,5 % comparativement à l’an dernier. Pour le cumul annuel, il demeurait inférieur à celui de l’an passé de 34,4 %, à 23 ,136, 299 t.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 264, 000 t. La Chine en était la destination, et les livraisons sont attendues en 2025/26.

- Selon Bloomberg, que les autorités chinoises ont demandé à leurs banques de réduire leurs positions sur le marché des bons du Trésor américain, évoquant la trop grande volatilité (incertitude) qui y est liée. L’idée est de limiter les risques associés, notamment ceux d’ordre géopolitique. Cette mesure ne s’applique toutefois pas aux instances du gouvernement chinois.

- World Weather soutient que les précipitations dans la plupart des régions du Brésil pourraient diminuer vers la fin de la semaine et durant le week-end. Cette météo devrait être favorable aux cultures de soya, qui auront besoin d’un temps plus sec pour leur maturation.

- Au Brésil, AgRural estime que jeudi dernier la récolte de soya était finalisée à 16 %, soit une avance de 1 point par rapport à l’an passé. Dans le cas du Mato Grosso, l’IMEA évalue la récolte terminée à 39,6 %, en avance sur les 25,71 % de l’an dernier.

- Concernant le rapport WASDE, les analystes prévoient des stocks de fin d’année de soya américain à la hausse, de 350 à 351 millions de boisseaux ce mois-ci. Pour le Brésil, ils s’attendent à une augmentation de la production, de 178,0 à 179,8 Mt. Pour l’Argentine, ils projettent une baisse, de 48,5 à 48,3 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient augmenté leurs positions long de 11, 511 contrats, à 28 ,832 contrats.

Analyse sommaire – Soya

- Comme pour le maïs et le blé américains, la journée dans le secteur du soya (et de ses produits dérivés) a été consacrée à des ajustements techniques avant la parution du rapport d’offre et de demande.

- Les résultats du rapport sur les inspections à l’exportation ont été mauvais pour le soya américain : non seulement ils montraient une baisse par rapport à la semaine précédente, mais ils indiquaient aussi que leur cumulatif demeurait inférieur à celui de l’an passé.

- Par contre, les ventes privées à destination de la Chine annoncées ce matin ont fourni un support à la hausse des cours, signalant un intérêt soutenu des importateurs chinois.

Blé

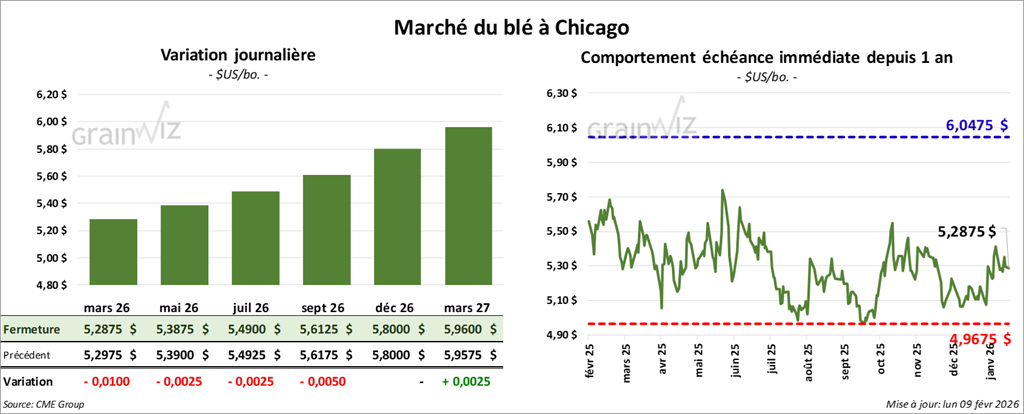

À Chicago, le contrat de blé mars 26 a clôturé à 5,2875 $ (‑ 1 cent). Celui mai 26 a fermé à 5,3875 $ (‑ ¼ cent). Celui juillet 26 a terminé à 5,4900 $ (‑ ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,2875 $ (‑ 2 ½ cents). Celui mai 26 a clôturé à 5,4175 $ (‑ 1 ¾ cent). Celui juillet 26 a fermé à 5,5500 $ (‑ 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7050 $ (+ ½ cent). Celui mai 26 a fini à 5,8125 $ (‑ 1 ¼ cent). Celui juillet 26 a clôturé à 5,9375 $ (‑ 2 ½ cents).

- Les inspections à l’exportation de blé américain ont été de 580, 130 t, soit une augmentation de 75,5 % par rapport à la semaine précédente et une progression de 1,7 % comparativement à l’an dernier. Pour le cumul annuel, il était supérieur à celui de l’an passé de 18,4 %, à 17, 326,585 t.

- World Weather rapporte que le froid extrême des derniers jours, qui a touché l’Ukraine et certaines régions du sud de la Russie, a probablement causé des dommages aux cultures de grains d’hiver non protégés par un couvert de neige suffisant. Cette météo devait se poursuivre aujourd’hui, produisant les mêmes effets.

- En Ukraine, APK-Consult a revu à la baisse son anticipation des exportations de grains 2025/26, de 45,18 à 40,48 Mt.

- Concernant le rapport d’offre et de demande, les analystes croient que les stocks de blé américain pourraient être révisés à la baisse, passant de 926 millions de boisseaux le mois dernier à 915 millions ce mois-ci. Mondialement, les inventaires de fin d’année pourraient diminuer de 278,3 à 278,2 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient réduit leurs positions short de 12, 198 contrats, à 81, 755 contrats. À Kansas, ils avaient également réduit leur position short sur le blé dur rouge d’hiver de 1, 485 contrats, à 8, 844 contrats. À Minneapolis, ils avaient réduit leurs positions short de 1, 149 contrats, à 20, 848 contrats.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, le blé a subi les effets d’ajustements techniques avant la parution du rapport d’offre et de demande. Le peu de variations dans les prix reflète cette situation.

- Le froid extrême qui sévit en Ukraine et dans le sud de la Russie continue de fournir un support aux cours du blé américain.

- Le rapport sur les inspections à l’exportation était excellent pour le blé américain : il a soutenu les prix.

Bœuf

Bœuf

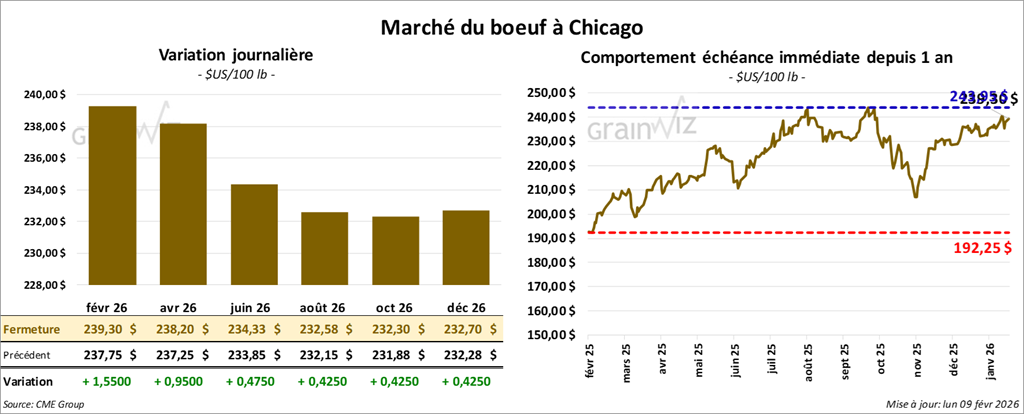

Le contrat de bœuf américain février 26 a clôturé à 239,30 $ (+ 1,55 $). Celui avril 26 a fermé à 238,20 $ (+ 95 cents). Celui juin 26 a terminé à 234,33 $ (+ 48 cents).

Quant au veau américain, le contrat mars 26 a fini à 367,45 $ (+ 3 cents). Celui avril 26 a clôturé à 363,20 $ (+ 40 cents). Celui mai 26 a fermé à 357,78 $ (+ 65 cents).

- À la fermeture, le CME Feeder Cattle Index régressait de 0,69 $ à 374, 47 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée, avec un écart Ch/Se rétréci à 2,41 $. La découpe « Choice » a perdu 1,57 $, à 367,76 $, tandis que la découpe « Select » gagnait 0,82 $, à 365,35 $.

- Pour la journée, l’USDA évaluait les abattages sous inspection fédérale à 107, 000 têtes (-1, 000 par rapport à la semaine précédente et +10, 255 par rapport à l’an dernier).

Porc

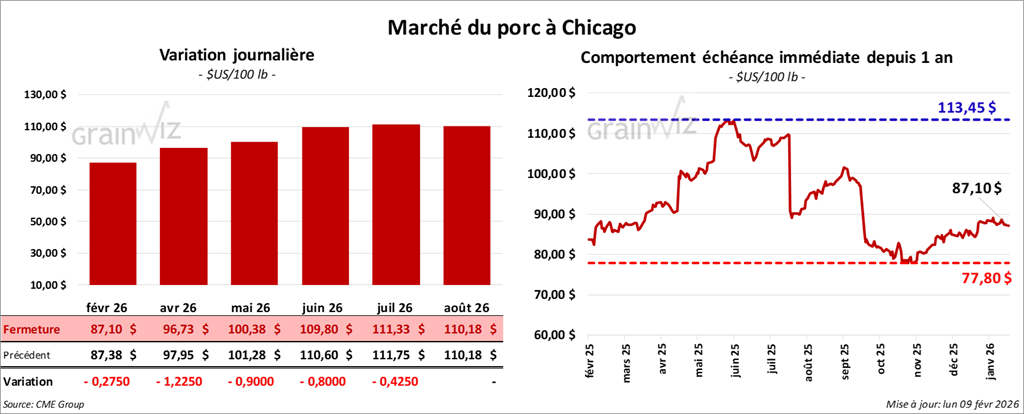

Le contrat de porc américain février 26 a clôturé à 87,10 $ (‑ 28 cents). Celui avril 26 a fermé à 96,73 $ (‑ 1,23 $). Celui mai 26 a terminé à 100,38 $ (‑ 90 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,19 $, à 86,57 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait progressé de 2,40 $, à 168,58 $.

- Cet après-midi, le prix moyen au comptant pour le vivant s’affichait à 64,61 $.

- La valeur moyenne des découpes progressait de 2,06 $, à 95,83 $. Dans le détail : longe +2,32 $ (91,56 $) ; fesse +6,46 $ (112,69 $) ; épaule +1,97 $ (69,23 $) ; jambon -1,89 $ (83,47 $) ; flanc +4,30 $ (135,59 $).

- Pour la journée, l’USDA évaluait les abattages sous inspection fédérale à 490, 000 têtes (+46 ,000 par rapport à la semaine précédente et +859 par rapport à l’an dernier).

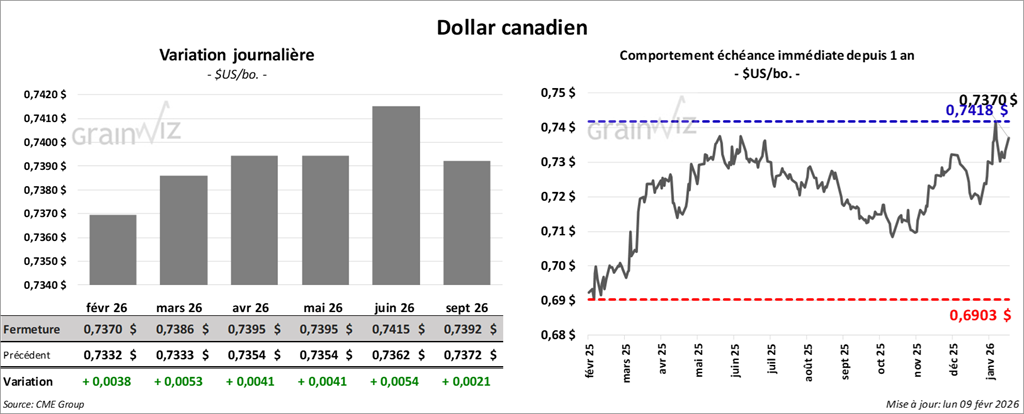

Dollar canadien