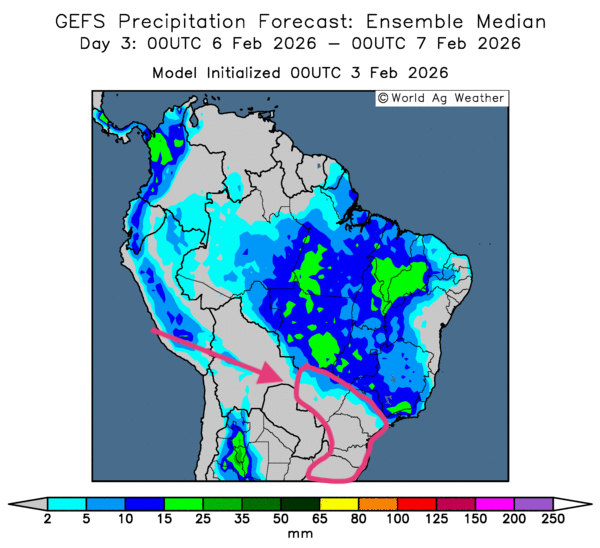

Météo – Amérique du Sud

- Globalement, les prévisions météorologiques pour le Brésil sont favorables à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des probabilités de pluies variables pour le centre et certaines parties de l’est des zones de production. En revanche, le temps sec pourrait persister dans certaines régions du Sud et du Sud-Est. Des régions comme le Mato Grosso do Sul, le Paraná (plus à l’est) et le Rio Grande do Sul, dans l’extrême sud-est, pourraient être particulièrement touchées par un déficit de précipitations (voir la carte du 3e jour ci-contre).

- Essentiellement, les conditions météorologiques à court terme restent difficiles dans plusieurs régions de l’Argentine. L’analyse des cartes GFS (World Ag Weather), produites jusqu’au 3e jour, indique néanmoins des probabilités de précipitations pour certaines parties du centre-sud et du nord. Des régions comme les provinces de Buenos Aires, La Pampa, Córdoba et San Luis, plus à l'ouest, pourraient recevoir des pluies bénéfiques. Toutefois, ces averses pourraient s’avérer insuffisantes pour atténuer le stress hydrique causé par le temps sec qui affecte l’ensemble du pays depuis plusieurs semaines.

Maïs

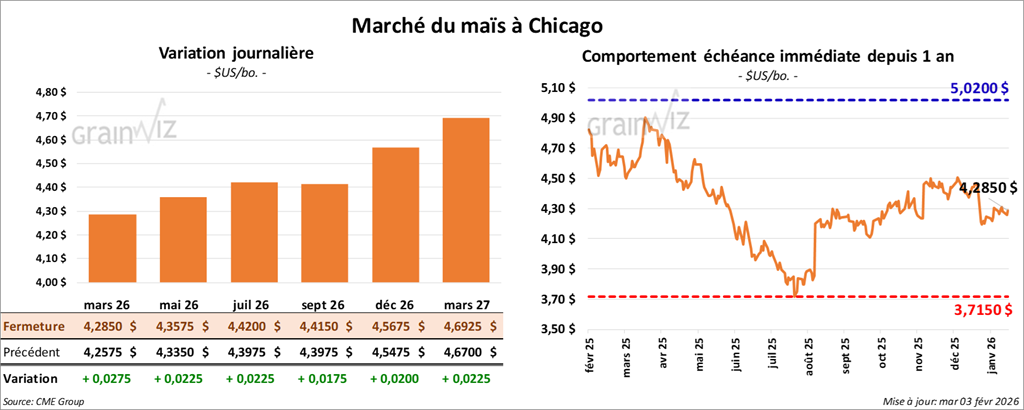

Le contrat de maïs américain mars 26 a clôturé à 4,2875 $ (+ 3 cents). Celui mai 26 a fermé à 4,3600 $ (+ 3 cents). Celui juillet 26 a terminé à 4,4250 $ (+ 2 ¾ cents).

- Michael Cordonnier (Soybean & Corn Advisor) a maintenu son estimation de la production de maïs brésilien 2025/26 à 137,0 Mt et affiche une tendance neutre pour l’avenir. Pour l’Argentine, il a réduit son estimation de la production 2025/26 de 1,0 Mt, à 53,0 Mt. Il explique cette révision par une détérioration constante des conditions en raison du temps ensoleillé persistant couplé à une chaleur trop élevée. Il adopte ainsi un biais neutre à baissier pour l’avenir.

- Pour le Brésil, StoneX estime la production de la première récolte de maïs à 26,59 Mt, soit une augmentation de 610,000 t. Concernant la production de maïs safrinha, la firme l’évalue à 106,37 Mt, en hausse de 560,000 t par rapport à sa prévision précédente.

- Lors d’un appel d’offres tenu la nuit dernière, la Corée du Sud a acheté 134,000 t de maïs.

Analyse sommaire – Maïs

- Des manœuvres essentiellement techniques ont été observées durant la séance sur le complexe du maïs américain. Il s’agissait principalement d’une correction à la hausse.

- La possibilité d’une augmentation de la production de maïs brésilien, susceptible d’entraîner une hausse de l’offre mondiale, continue de freiner la progression des cours du maïs américain.

- Le rapport publié hier sur la transformation et les sous-produits des grains a généralement été mal perçu par les spéculateurs. Il montrait une augmentation de l’utilisation du maïs pour l’éthanol américain de 5,1 % par rapport au mois précédent, ainsi qu’une hausse de 2 % par rapport à la même période l’an dernier. Ces données ont plutôt agi comme une résistance à la hausse des cours.

- Les nouvelles directives américaines sur les biocarburants (voir plus bas) ont tout de même encouragé les spéculateurs inquiets de la forte disponibilité du maïs à travers le monde, surtout en Amérique du Sud.

Soya

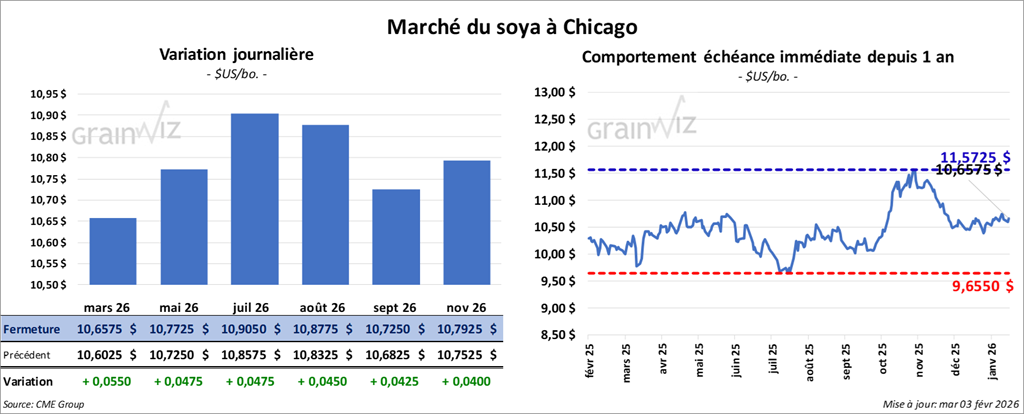

Le contrat de soya américain mars 26 a clôturé à 10,6675 $ (+ 6 ½ cents). Celui mai 26 a fermé à 10,7825 $ (+ 5 ¾ cents). Celui juillet 26 a terminé à 10,9200 $ (+ 6 ¼ cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 292,10 $/tonne (- 2,40 $/tonne). Celui mai 26 a clôturé à 295,80 $/tonne (- 2,40 $/tonne). Celui juillet 26 a fermé à 300,60 $/tonne (- 2,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 54,49 $ (+ 129 points). Celui mai 26 a fini à 55,03 $ (+ 129 points).

- Michael Cordonnier a maintenu son estimation de la production de soya brésilien 2025/26 à 179,0 Mt et conserve un biais neutre à haussier pour l’avenir. En Argentine, il a réduit son estimation de la production 2025/26 de 1,0 Mt, à 48,0 Mt, et affiche un biais baissier. Cette révision s’explique par le manque de précipitations et la chaleur intense qui persistent depuis quelque temps.

- La Commission européenne estime que, depuis le 1er juillet jusqu’à dimanche dernier, l’Union européenne a importé 7,29 Mt de soya, soit une baisse de 1,33 Mt par rapport à la même période l’an dernier.

- Aux États-Unis, le département du Trésor a présenté ses directives concernant le crédit d’impôt 45Z sur les biocarburants. Cette annonce a été bien accueillie par le marché.

Analyse sommaire – Soya

- Des spéculateurs ont réalisé des manœuvres techniques durant la séance sur le marché du soya américain et de ses produits dérivés.

- L’idée que la production de soya brésilien atteigne des niveaux records (plus de 180 Mt) continue de constituer une résistance à la hausse des cours.

- Les données du rapport Fats & Oils publié hier, qui faisaient état d’une forte augmentation de la trituration de soya américain ainsi que d’une hausse de la production d’huile de soya, ont également agi comme un facteur de résistance à la hausse des prix.

Blé

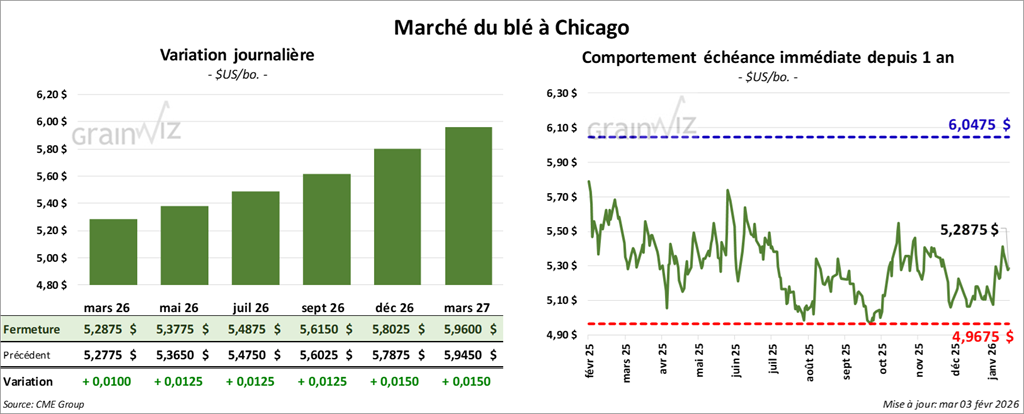

À Chicago, le contrat de blé mars 26 a clôturé à 5,2875 $ (+ 1 cent). Celui mai 26 a fermé à 5,3775 $ (+ 1 ¼ cent). Celui juillet 26 a terminé à 5,4875 $ (+ 1 ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3475 $ (- ½ cent). Celui mai 26 a clôturé à 5,4675 $ (+ ½ cent). Celui juillet 26 a fermé à 5,6050 $ (+ 1 cent).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6825 $ (- 3 ¼ cents). Celui mai 26 a fini à 5,8150 $ (- 3 ½ cents). Celui juillet 26 a clôturé à 5,9500 $ (- 2 ¾ cents).

- À l’échelle individuelle, plusieurs États américains producteurs de blé d’hiver ont publié leur rapport sur les conditions de culture. Concernant les conditions « bon à excellent » : Nebraska (-16 %), Kansas (+1 %), Oklahoma (-8 %) et Texas (-3 %).

- En Australie, les autorités ont annoncé que l’inflation est passée de 3,4 % à 3,8 % au cours du mois de décembre. Par conséquent, la Banque centrale d’Australie a relevé son taux directeur de 25 points de base, à 3,85 %.

- Au cours des prochains jours, en Russie, des météorologues anticipent des températures de 8 à 14 degrés Celsius inférieures à la normale dans le sud du pays.

- La Commission européenne indique que, depuis le début de l’année commerciale 2025/26 jusqu’à dimanche dernier, l’Union européenne a exporté 12,82 Mt de blé, un volume sensiblement comparable à celui de l’année précédente.

Analyse sommaire – Blé

- À l’instar des marchés du maïs et du soya américains, le secteur du blé américain a été influencé par des manœuvres techniques, comme en témoigne la faible variation observée au cours des différentes séances d'aujourd'hui.

Bœuf

Bœuf

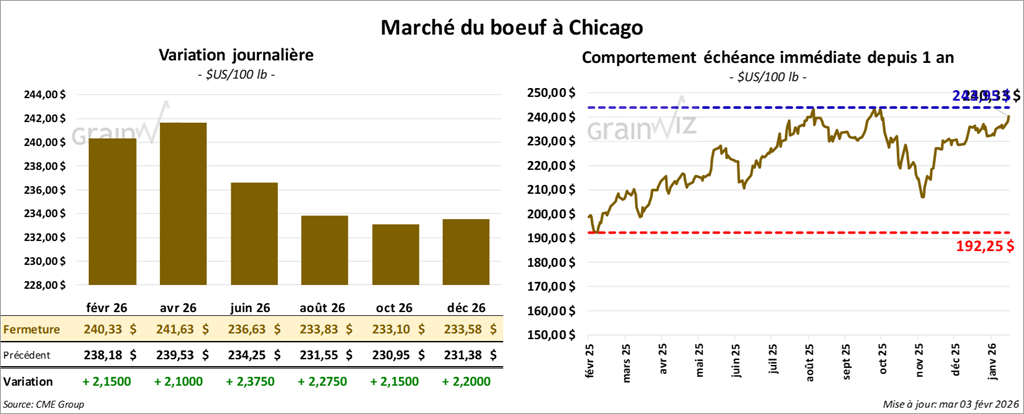

Le contrat de bœuf américain février 26 a clôturé à 240,33 $ (+ 2,15 $). Celui avril 26 a fermé à 241,63 $ (+ 2,10 $). Celui juin 26 a terminé à 236,63 $ (+ 2,38 $).

Quant au veau américain, le contrat mars 26 a fini à 367,93 $ (+ 1,58 $). Celui avril 26 a clôturé à 365,88 $ (+ 1,70 $). Celui mai 26 a fermé à 362,40 $ (+ 2,05 $).

- À la clôture, l’indice CME Feeder Cattle était en hausse de 0,60 $, à 375,01 $.

- En après-midi, la valeur du bœuf surgelé progressait, avec un écart Ch/Se élargi à 3,48 $. La découpe « Choice » a gagné 2,50 $, à 370,71 $, tandis que la découpe « Select » a progressé de 2,32 $, à 367,23 $.

- Aux États-Unis, l’USDA prévoit libérer des mouches stériles au Texas afin de lutter contre la lucilie bouchère, aussi appelée mouche du Nouveau Monde.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes (+3,000 têtes par rapport à la semaine précédente et -7,053 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 223,000 têtes (+11,000 têtes par rapport à la semaine précédente et -12,481 têtes par rapport à l’an passé).

Porc

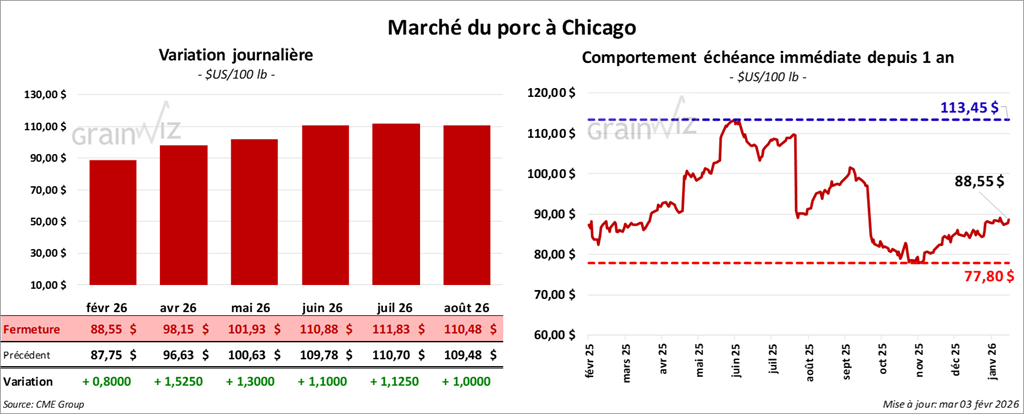

Le contrat de porc américain février 26 a clôturé à 88,35 $ (+ 80 cents). Celui avril 26 a fermé à 98,15 $ (+ 1,53 $). Celui mai 26 a terminé à 101,93 $ (+ 1,30 $).

- À la clôture, l’indice CME Lean Hog était en baisse de 0,07 $, à 85,71 $.

- En après-midi, le prix moyen au comptant de la carcasse progressait de 4,15 $, à 86,37 $.

- La valeur moyenne des découpes augmentait de 1,67 $, à 97,37 $. Dans le détail : longe -2,75 $ (88,35 $); fesse -1,38 $ (115,38 $); épaule -1,98 $ (68,82 $); côte +5,06 $ (179,22 $); jambon -0,12 $ (84,54 $); flanc +15,32 $ (144,99 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 487,000 têtes (+15,000 têtes par rapport à la semaine précédente et -458 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 931,000 têtes (+33,000 têtes par rapport à la semaine précédente et -32,851 têtes par rapport à l’an passé).

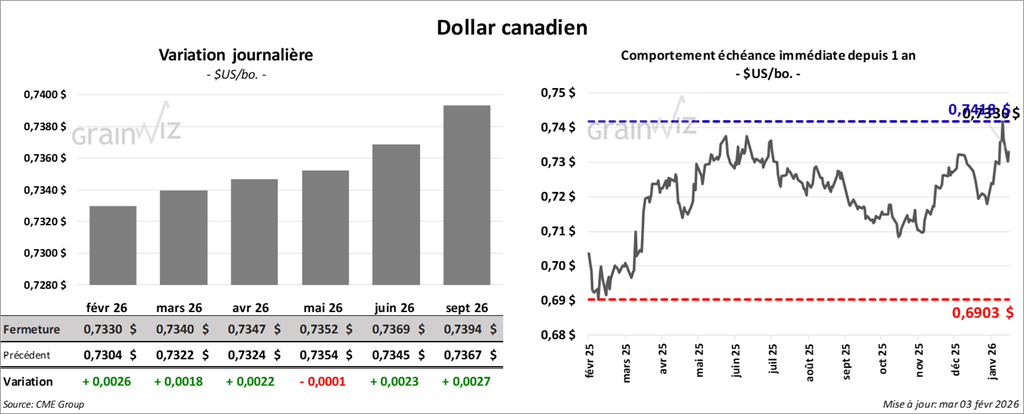

Dollar canadien

Dollar canadien