Météo – Amérique du Sud

- World Weather signale que le temps sec se maintient dans le centre et l’est de l’Argentine, ainsi que dans certaines régions de l’extrême sud du Brésil, notamment au Rio Grande do Sul. L’organisme ajoute toutefois que la situation s’améliore dans le Centre-Sud du Brésil, où des averses récentes ou attendues pourraient réduire le stress hydrique des cultures.

- Globalement, les prévisions météorologiques s’améliorent à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) à l’horizon de 3 jours indique un potentiel de précipitations variables dans la plupart des zones de production, y compris au sud et au sud-est, qui accusent un certain déficit hydrique.

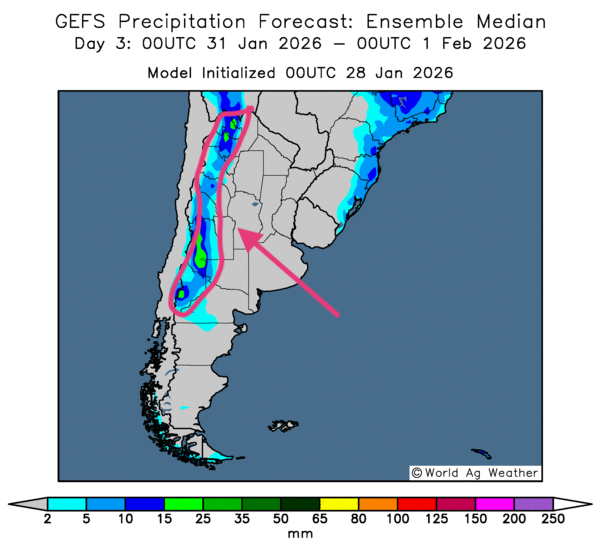

- À l’inverse, à court terme, les prévisions demeurent défavorables pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour suggère un temps majoritairement sec sur l’ensemble du pays, sauf à l’extrême ouest, le long de la cordillère des Andes (voir la carte du 3e jour ci-contre). Ailleurs, le stress hydrique des cultures pourrait s’intensifier, surtout dans l’est.

Maïs

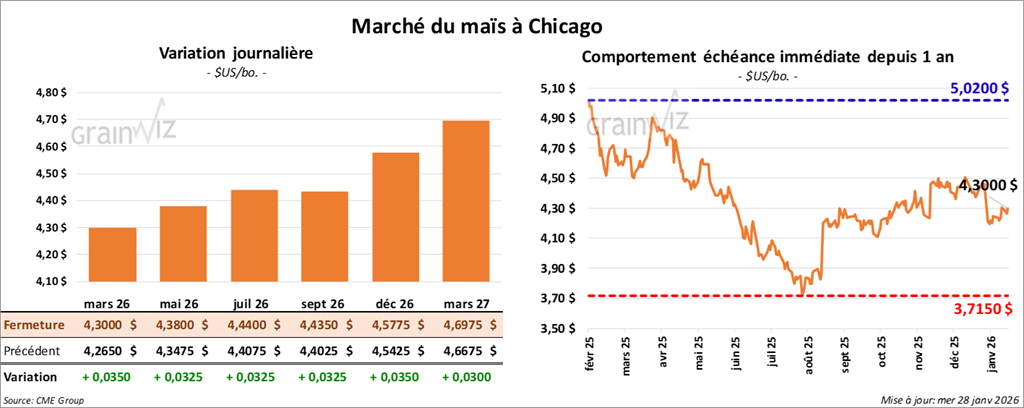

Le contrat maïs américain mars 26 a clôturé à 4,3000 $ (+ 3 ½ cents). Celui mai 26 a fermé à 4,3800 $ (+ 3 ¼ cents). Celui juillet 26 a terminé à 4,4400 $ (+ 3 ¼ cents).

- Lors d’un discours prononcé hier à Clive, en Iowa, le président Donald Trump a indiqué que les ventes de E15 à l’année pourraient bientôt être autorisées. Le dossier est actuellement en négociation au Congrès : il ne serait plus qu’une question de temps.

- Hier, les membres de la Fed se sont réunis et, aujourd’hui, le président Jerome Powell a livré ses commentaires. Il a annoncé cet après-midi que le taux directeur demeure inchangé, dans une fourchette de 3,5 % à 3,75 %. Cette décision correspond aux attentes du marché.

- Au Brésil, la Conab indique que les semis de maïs safrinha sont complétés à 6 %. Dans le Mato Grosso, ils atteindraient 12 %.

- En Argentine, la chaleur et la sécheresse dans le centre-sud et le sud du pays auraient causé des dommages à plusieurs cultures.

- Pour la semaine du 23 janvier, la production moyenne d’éthanol aux États-Unis s’est établie à 1,114 million de barils, soit un recul de 0,4 % par rapport à la semaine précédente, mais une hausse de 9,8 % comparativement à l’an dernier. Les analystes visaient une moyenne de 1,079 million de barils.

Du côté des inventaires, ils ont été établis à 25,400 millions de barils, soit une baisse de 1,3 % par rapport à la semaine précédente et un recul de 1,3 % par rapport à l’an passé. Les analystes s’attendaient à des stocks de 25,835 millions de barils.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs américain entre 1,0 et 2,7 Mt.

Analyse sommaire – Maïs

- Tout au long de la séance, les spéculateurs ont multiplié les manœuvres techniques sur le maïs américain, surtout à l’achat.

- Le rapport sur l’éthanol américain a été correct : malgré un repli de la production, il a signalé une baisse des stocks.

- L’éventualité d’une production de E15 à l’année aux États-Unis a stimulé l’intérêt des spéculateurs américains : l’annonce du président Trump a soutenu les cours.

Soya

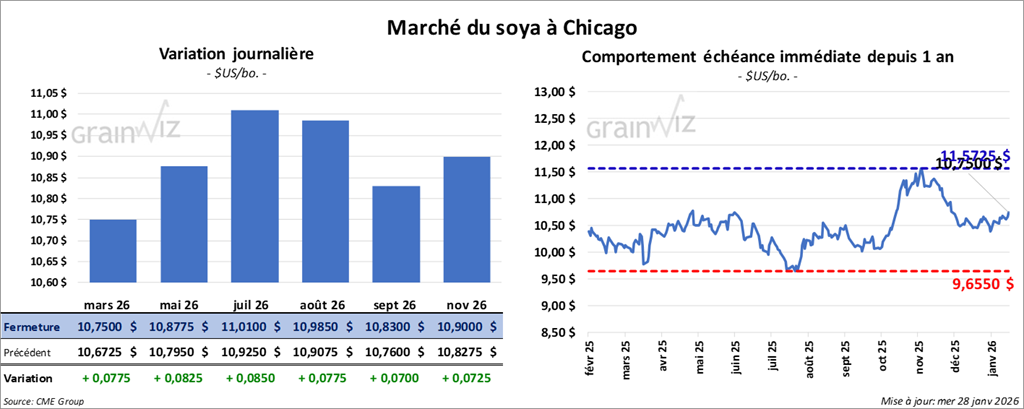

Le contrat soya américain mars 26 a clôturé à 10,7500 $ (+ 7 ¾ cents). Celui mai 26 a fermé à 10,8775 $ (+ 8 ¼ cents). Celui juillet 26 a terminé à 11,0100 $ (+ 8 ½ cents).

Quant au tourteau soya américain, le contrat mars 26 a fini à 297,80 $/tonne (+ 3,80 $/tonne). Celui mai 26 a clôturé à 301,50 $/tonne (+ 3,50 $/tonne). Celui juillet 26 a fermé à 306,50 $/tonne (+ 3,40 $/tonne).

Du côté de l'huile soya américaine, le contrat mars 26 a terminé à 54,31 $ (- 10 points). Celui mai 26 a fini à 54,85 $ (- 10 points).

- Au Brésil, Deral estime que la récolte de soya au Paraná est maintenant terminée à 5 %, ce qui constitue un retard marqué par rapport aux 19 % de l’an dernier.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain entre 400,000 et 1,9 Mt. Pour le tourteau de soya, les attentes se situent entre 225,000 et 500,000 t. Enfin, pour l’huile de soya, les projections vont de 0 à 26,000 t.

Analyse sommaire – Soya

- La séance dans le soya américain (et ses produits dérivés) a surtout été marquée par des manœuvres techniques.

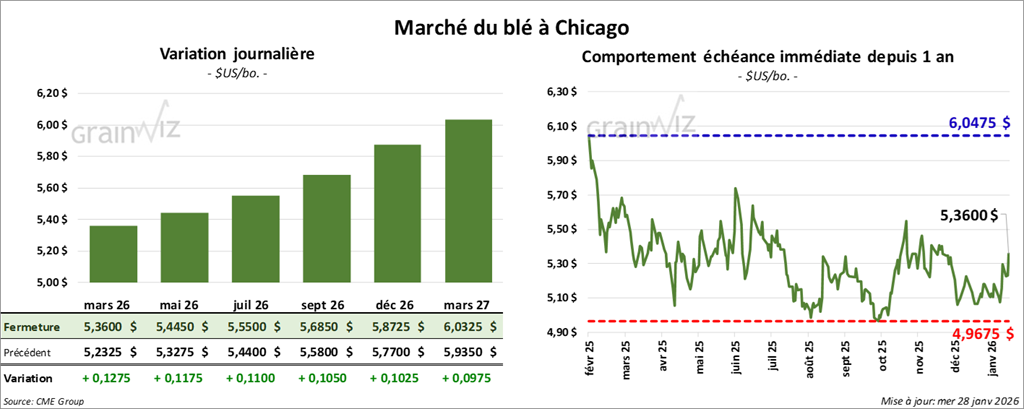

Blé

À Chicago, le contrat blé mars 26 a clôturé à 5,3600 $ (+ 12 ¾ cents). Celui mai 26 a fermé à 5,4450 $ (+ 11 ¾ cents). Celui juillet 26 a terminé à 5,5500 $ (+ 11 cents).

À Kansas, le contrat blé dur rouge d’hiver mars 26 a fini à 5,4225 $ (+ 9 ½ cents). Celui mai 26 a clôturé à 5,5275 $ (+ 10 cents). Celui juillet 26 a fermé à 5,6525 $ (+ 10 ¼ cents).

À Minneapolis, le contrat blé de printemps mars 26 a terminé à 5,7400 $ (+ 2 ¼ cents). Celui mai 26 a fini à 5,8625 $ (+ 2 ½ cents). Celui juillet 26 a clôturé à 5,9775 $ (+ 2 ¼ cents).

- En Australie, en Nouvelle-Galles du Sud (située dans le sud-est), les conditions de culture sont ardues : chaleur élevée et temps excessivement sec, ce qui accroît le stress hydrique et thermique sur les cultures. Toutefois, des experts (World Weather) signalent que les secteurs irrigués de l’est du pays demeurent dans un état relativement favorable.

- Aux États-Unis, la compagnie ferroviaire BNSF a annoncé un retour à la normale de ses opérations d’ici la semaine prochaine. Les Plaines et une bonne partie du Midwest ont été touchés ces derniers jours par d’importantes chutes de neige.

- Des experts estiment que les tarifs à l’exportation du blé russe pourraient rester à zéro, notamment en raison d’une concurrence mondiale intense, dont celle de l’Argentine.

- La NOAA indique que, d’ici le week-end, des températures froides pourraient persister dans le sud des Plaines américaines. En revanche, elle prévoit que, sur la même période et jusqu’à la semaine prochaine, les températures pourraient être plus élevées dans l’est du Midwest, avec des précipitations inférieures aux normales saisonnières.

- Pour demain, les analystes projettent des ventes à l’exportation de blé américain entre 275,000 et 600,000 t.

Analyse sommaire – Blé

- Des analystes estiment que des dommages aux cultures de blé d’hiver américain ont probablement eu lieu ces derniers jours, lors de la vague de froid qui a frappé plusieurs régions des Plaines et du Midwest. Cette hypothèse a nettement favorisé les acheteurs. De plus, des manœuvres techniques ont aussi été observées, principalement à l’achat.

- Par ailleurs, la demande mondiale de blé demeure élevée, ce qui a vraisemblablement soutenu la hausse des cours.

- Ajoutons que plusieurs devises sont instables, notamment un dollar américain en repli depuis un certain temps. Ce contexte explique en partie les ajustements haussiers observés sur les grains américains devenus plus compétitifs.

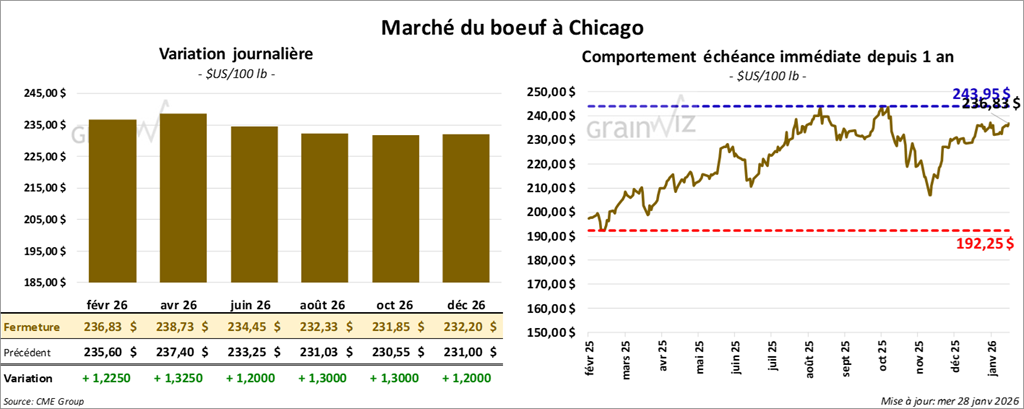

Bœuf

Le contrat bœuf américain février 26 a clôturé à 236,83 $ (+ 1,23 $). Celui avril 26 a fermé à 238,73 $ (+ 1,33 $). Celui juin 26 a terminé à 234,45 $ (+ 1,20 $).

Quant au veau américain, le contrat janvier 26 a fini à 368,10 $ (+ 1,25 $). Celui mars 26 a clôturé à 365,85 $ (+ 3,85 $). Celui avril 26 a fermé à 364,30 $ (+ 3,65 $).

- À la fermeture, le CME Feeder Cattle Index avait reculé de 0,74 $ à 363,99 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,510 têtes offertes en ligne (États-Unis). Les secteurs visés étaient TX/OK/NM, KS et IA. Les prix de réserve variaient entre 236,00 $ et 368,00 $. Les meilleures offres allaient de 0,00 $ à 365,00 $.

- Cet après-midi, la valeur du surgelé a évolué de façon mitigée, avec un écart Ch/Se élargi à 6,17 $. La découpe « Choice » a gagné 1,63 $ à 369,74 $. La découpe « Select » a reculé de 1,62 $ à 363,57 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (-2,000 têtes comparativement à la semaine précédente et -12,833 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 324,000 têtes (-9,000 têtes comparativement à la semaine précédente et -37,711 têtes par rapport à l’an passé).

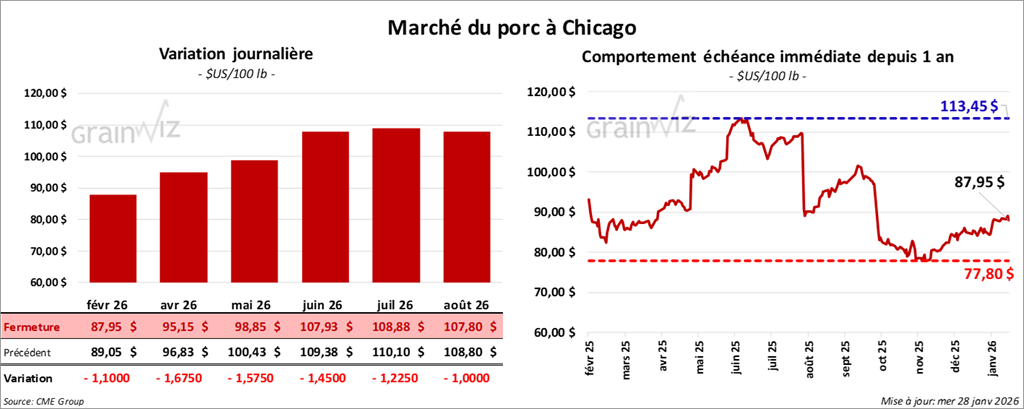

Porc

Porc

Le contrat porc américain février 26 a clôturé à 87,95 $ (- 1,10 $). Celui avril 26 a fermé à 95,15 $ (- 1,68 $). Celui mai 26 a terminé à 98,85 $ (- 1,58 $).

- À la clôture, le CME Lean Hog Index avait augmenté de 0,42 $ à 84,43 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,46 $ à 86,28 $. Quant à celui du vivant, il s’affichait à 64,82 $.

- La valeur moyenne des découpes a fléchi de 0,64 $ à 95,05 $. Dans le détail : longe -1,81 $ (87,30 $); fesse -0,69 $ (112,79 $); épaule +0,39 $ (70,17 $); côte +1,64 $ (181,63 $); jambon -1,42 $ (83,26 $); flanc -2,18 $ (130,62 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (+6,000 têtes comparativement à la semaine précédente et +10,092 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,391 million de têtes (-5,000 têtes comparativement à la semaine précédente et -55,922 têtes par rapport à l’an passé).

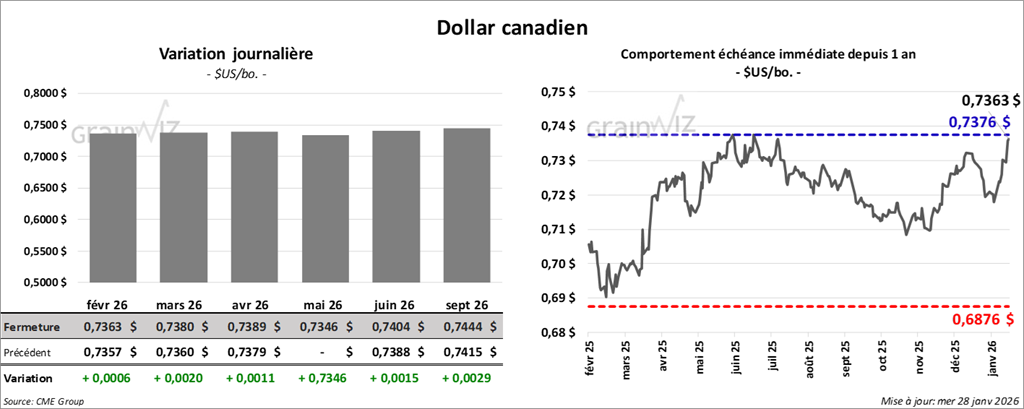

Dollar canadien