Météo - Amérique du Sud

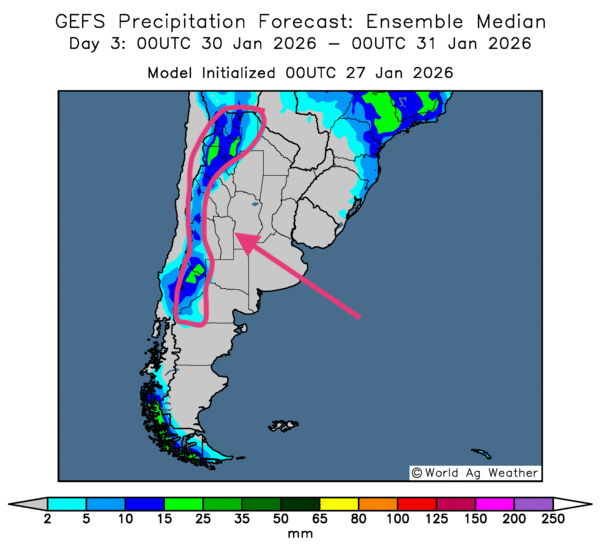

- Pour les prochains jours, World Weather prévoit des précipitations d’intensité variable dans la plupart des régions de production du Brésil. Toutefois, l’organisme estime que les averses pourraient être insuffisantes du sud du Mato Grosso jusqu’au Paraná et au Rio Grande do Sul à l’est. Les météorologues soutiennent que le déficit d’humidité des sols dans ces régions pourrait persister jusqu’à la mi-février. Pour l’Argentine, World Weather ne prévoit pas de précipitations à court terme pour l’est et le sud du pays notamment.

- De son côté, la NOAA prévoit à court terme des précipitations dans le nord du Brésil, ce qui pourrait ralentir les travaux aux champs. Pour l’Argentine, elle précise toutefois que les conditions sèches pourraient perdurer encore un certain temps dans plusieurs régions de production. La NOAA note également que des vagues de chaleur pourraient survenir dans plusieurs secteurs de production argentins. Il faut aussi souligner que certains modèles météorologiques montrent des possibilités de pluie la semaine prochaine dans certaines régions d’Argentine.

- Globalement, les prévisions météorologiques sont correctes à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluies variables sur l’ensemble du territoire de production. Ces averses devraient être bénéfiques pour la plupart des cultures, y compris celles qui se trouvent dans les secteurs asséchés du sud et de l’extrême sud-est, jusqu’au Rio Grande do Sul.

- En revanche, les prévisions météorologiques pour l’Argentine restent difficiles à court terme. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des probabilités de temps toujours aussi sec sur l’ensemble du territoire. Seules quelques régions de l’ouest, non associées à la production, pourraient recevoir des précipitations favorables (voir la carte du 3e jour ci-contre). De plus, des météorologues notent que les températures sont actuellement extrêmement élevées dans la plupart des régions de l’Argentine, ce qui devrait accentuer le stress hydrique déjà présent dans plusieurs zones.

Maïs

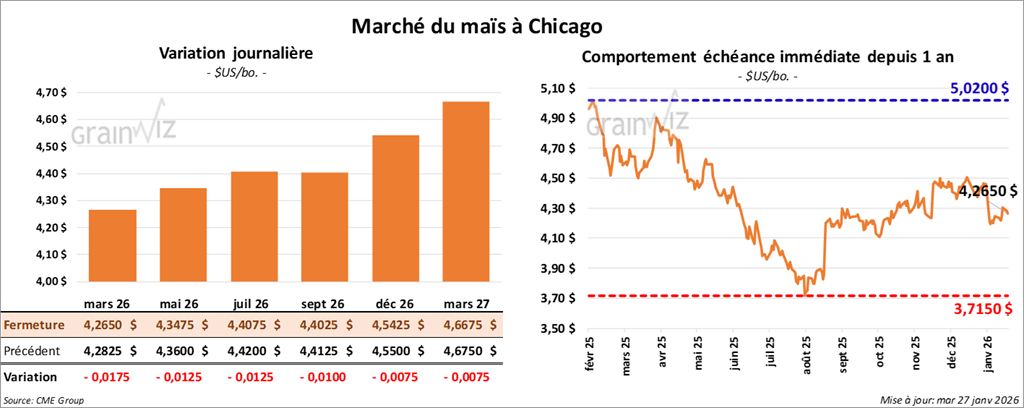

Le contrat américain mars 26 a clôturé à 4,2650 $ (-1 ¾ cent). Celui mai 26 a fermé à 4,3475 $ (-1 ¼ cent). Celui juillet 26 a terminé à 4,4075 $ (-1 ¼ cent).

- Le président Trump était attendu aujourd’hui à Clive, en Iowa, pour discuter d’économie et d’énergie. Les attentes des organisations agricoles étaient élevées après que les législateurs à Washington ont refusé d’inclure les biocarburants E15 dans la loi sur les finances. La Clean Fuels Alliance a demandé la publication des documents relatifs au crédit d’impôt pour l’introduction des biocarburants 45Z.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,000 tonnes de maïs américain, avec des destinations inconnues et des livraisons prévues pour 2025/26.

- En Afrique du Sud, les autorités estiment que les agriculteurs ont semé au moins 2,67 millions d’hectares de maïs cette année, soit une augmentation de 3 % par rapport à l’an passé. L’Afrique du Sud est le plus grand producteur de maïs du continent, produisant normalement entre 10 et 15 Mt de maïs blanc chaque année.

- Dans sa lettre hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a maintenu son estimation de la production brésilienne de maïs à 137 Mt, mais a réduit celle de l’Argentine de 2 Mt à 54 Mt, expliquant cette décision par la persistance du temps chaud et sec.

- Au Brésil, l’Anec prévoit que les exportations de maïs atteindront 3,39 Mt ce mois-ci, soit une baisse de 60,000 t par rapport à la dernière anticipation.

Analyse sommaire – Maïs

- Le peu de variations observé aujourd’hui dans le secteur du maïs américain suggère que la session a été consacrée principalement à des manœuvres techniques, à des ventes surtout.

- Le facteur de la sécheresse dans le sud du Brésil et une grande partie de l’Argentine demeure en toile de fond, offrant un soutien aux différents contrats de maïs américain.

Soya

Soya

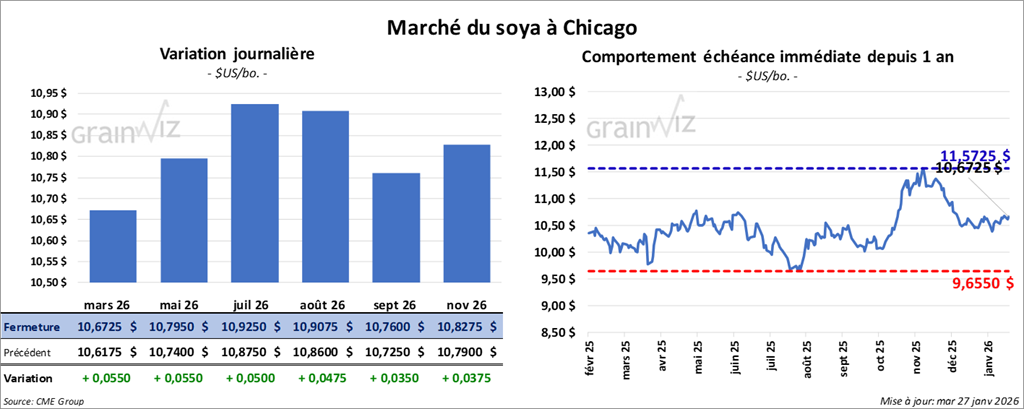

Le contrat américain mars 26 a clôturé à 10,6725 $ (+ 5 ½ cents). Celui mai 26 a fermé à 10,7950 $ (+ 5 ½ cents). Celui juillet 26 a terminé à 10,9250 $ (+ 5 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 294,00 $/tonne (-30 cents/tonne). Celui mai 26 a clôturé à 298,00 $/tonne (+ 10 cents/tonne). Celui juillet 26 a fermé à 303,10 $/tonne (+ 10 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 54,41 $ (+ 52 points). Celui mai 26 a fini à 54,95 $ (+ 53 points).

- Selon Bloomberg, les Chinois ont récemment augmenté de façon marquée leurs commandes de soya brésilien, après avoir atteint leur objectif d’achat de 12 Mt de soya américain. Rien que la semaine dernière, ils auraient commandé au moins 25 cargos de soya brésilien pour des livraisons prévues entre mars et avril prochains. Les importateurs chinois ont probablement été influencés par la faiblesse des prix brésiliens par rapport à ceux des États-Unis. Toutefois, le média rappelle que les Chinois se sont engagés à acheter 25 Mt de soya américain chaque année jusqu’en 2028. Il n’est donc pas exclu qu’ils reviennent sur le marché américain plus tard cette année.

- Michael Cordonnier a augmenté son estimation de la production de soya brésilien de 1,0 Mt à 179 Mt, mais a réduit celle de l’Argentine de 1,0 Mt à 48 Mt.

- Reuters rapporte que les Chinois ont accru leurs achats de canola canadien, conséquence de l’évolution des négociations commerciales entre le Canada et la Chine. Pour l’instant, ils auraient acheté 10 cargaisons de canola canadien, soit 650,000 t, à livrer entre février et avril prochains.

- L’Anec anticipe des exportations de soya brésilien à 3,23 Mt pour ce mois-ci, soit une réduction de 560,000 t par rapport à la prévision précédente.

- Depuis le début de 2025/26 jusqu’au 23 janvier dernier, la Commission européenne estime que l’UE a importé 7,06 Mt de soya, en baisse par rapport aux 8,15 Mt de la même période l’an dernier.

Analyse sommaire – Soya

- La journée dans le soya américain et ses produits dérivés a été consacrée à des manœuvres essentiellement techniques.

- Le fait que les Chinois se soient tournés massivement vers le Brésil pour s’approvisionner en soya a exercé une pression à la baisse sur les cours américains.

- Cependant, les conditions météorologiques difficiles dans le sud du Brésil et dans plusieurs régions de l’Argentine ont tout de même soutenu les prix du soya américain et de ses produits dérivés.

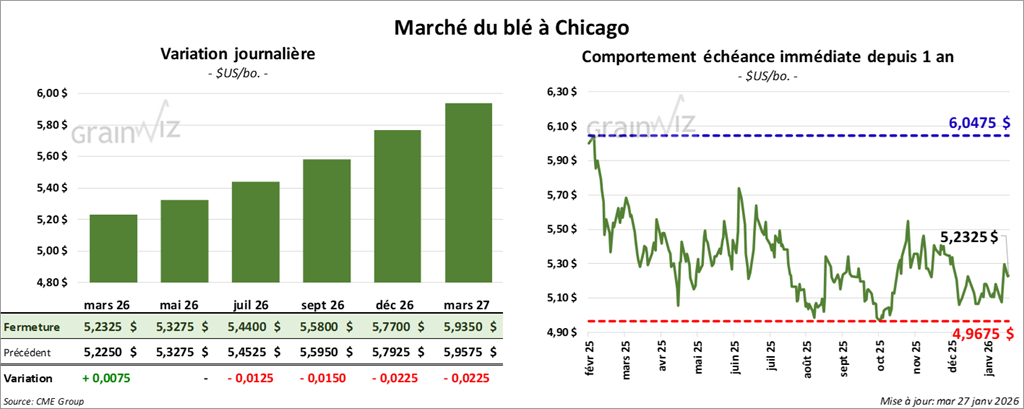

Blé

À Chicago, le contrat mars 26 a clôturé à 5,2325 $ (+ ¾ cent). Celui mai 26 a fermé à 5,3275 $ (0,0). Celui juillet 26 a terminé à 5,4400 $ (-1 ¼ cent).

À Kansas, le contrat dur rouge d’hiver, mars 26 a fini à 5,3275 $ (+ 3 cents). Celui mai 26 a clôturé à 5,4275 $ (+ 2 ¼ cents). Celui juillet 26 a fermé à 5,5500 $ (+ 1 ½ cent).

À Minneapolis, le contrat de printemps mars 26 a terminé à 5,7175 $ (+ 2 cents). Celui mai 26 a fini à 5,8375 $ (+ 2 ¼ cents). Celui juillet 26 a clôturé à 5,9550 $ (+ 2 ½ cents).

- En Russie, SovEcon a augmenté son anticipation des exportations de blé de 1,1 Mt à 45,7 Mt pour 2025/26. Habituellement, la Russie produit environ 85 à 90 Mt de blé et en exporte entre 40 et 50 Mt chaque année.

- Des spéculateurs européens rapportent que, dans le cadre d’un appel d’offres international, la Tunisie recherche 100,000 t de blé transformé.

- Actuellement, des analystes estiment que le couvert de neige dans la plupart des régions de production de blé d’hiver américain est généralement suffisant pour limiter le risque de destruction des cultures par le froid.

- Depuis le début de 2025/26 jusqu’au 23 janvier dernier, la Commission européenne avance que l’UE a exporté 12,38 Mt de blé, soit une baisse de 60,000 t par rapport à la même période l’an passé.

Analyse sommaire – Blé

- Le peu de variation dans les prix du blé américain lors des différentes sessions suggère que la journée a été marquée par des ajustements techniques.

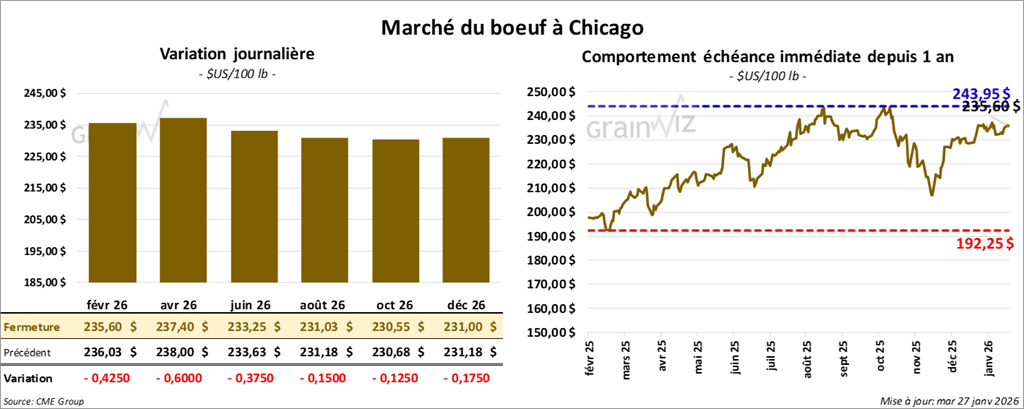

Bœuf

Le contrat américain février 26 a clôturé à 235,60 $ (-43 cents). Celui avril 26 a fermé à 237,40 $ (-60 cents). Celui juin 26 a terminé à 233,25 $ (-38 cents).

Quant au veau américain, le contrat janvier 26 a fini à 366,85 $ (+ 15 cents). Celui mars 26 a clôturé à 362,00 $ (-60 cents). Celui avril 26 a fermé à 360,65 $ (-55 cents).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,09 $ à 363,57 $.

- Cet après-midi, la valeur du surgelé était en baisse, avec un écart Ch/Se élargi à 2,92 $. La découpe « Choice » a perdu 0,79 $ à 368,11 $, tandis que la « Select » a reculé de 1,93 $ à 365,19 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (-2,000 têtes par rapport à la semaine précédente et -11,622 têtes comparativement à l’an dernier).

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 212,000 têtes (-7,000 têtes par rapport à la semaine précédente et -24,878 têtes par rapport à l’an passé).

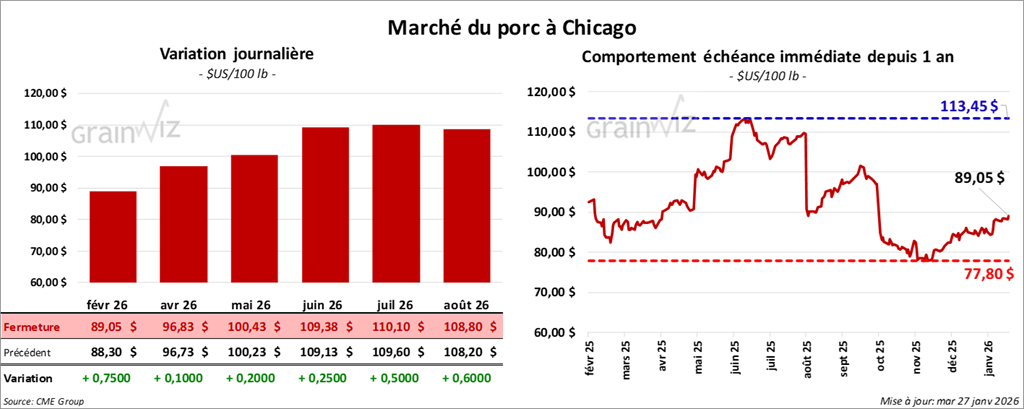

Porc

Porc

Le contrat américain février 26 a clôturé à 89,05 $ (+ 75 cents). Celui avril 26 a fermé à 96,83 $ (+ 10 cents). Celui mai 26 a terminé à 100,43 $ (+ 20 cents).

- À la fermeture, le CME Lean Hog Index gagnait 0,39 $ à 84,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 1,57 $ à 84,82 $.

- La valeur moyenne des découpes a cédé 1,57 $ à 95,69 $. Dans le détail : longe -2,57 $ (89,11 $) ; fesse -0,11 $ (113,48 $) ; épaule -2,50 $ (69,78 $) ; côte -0,28 $ (179,99 $) ; jambon -2,46 $ (84,68 $) ; flanc +0,62 $ (132,80 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 483,000 têtes (-5,000 têtes par rapport à la semaine précédente et +331 têtes comparativement à l’an dernier).

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 909,000 têtes (stable par rapport à la semaine précédente et -55,014 têtes comparativement à l’an passé).

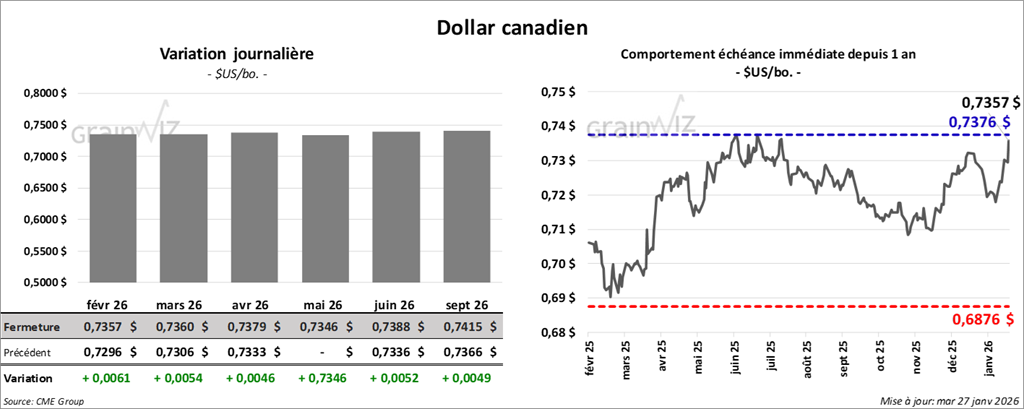

Dollar canadien