Météo – Amérique du Sud

- La NOAA prévoit, pour les prochains jours, des averses dans la plupart des régions de production du Brésil. Elle estime que ces pluies seront suffisantes pour ralentir les travaux aux champs.

- Du côté de l’Argentine, la NOAA ne prévoit pas de précipitations avant la semaine prochaine dans les secteurs asséchés qui couvrent l’ensemble du territoire.

- Pour sa part, World Weather prévoit des conditions sèches persistantes pour le sud du Brésil et l’est de l’Argentine au cours des prochains jours. Cette sécheresse risque de causer des dommages aux différentes cultures de ces régions.

- Globalement, les prévisions météorologiques sont correctes à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour fait état de risques de pluies variables dans l’ensemble des régions de production. Toutefois, certaines régions du sud et de l’extrême sud-est, notamment le Rio Grande do Sul, pourraient être touchées par des conditions sèches persistantes.

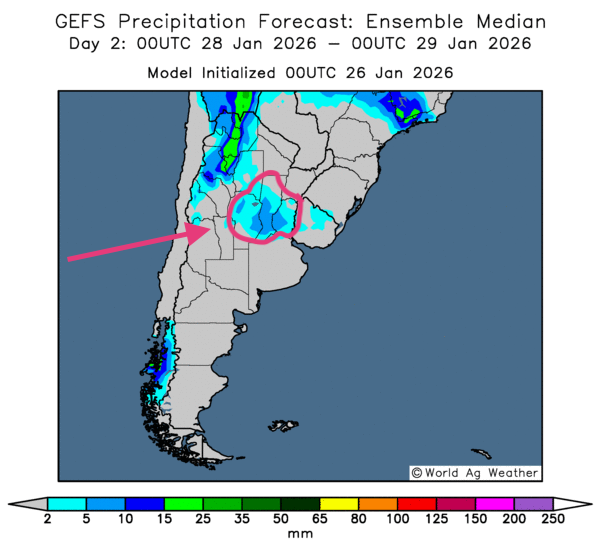

- En Argentine, les prévisions météorologiques demeurent plus complexes. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des possibilités de pluie plus ou moins abondantes pour certaines parties du centre du pays. Des provinces telles qu’Entre Rios, Santa Fe et Córdoba pourraient recevoir des précipitations légères mais bénéfiques (voir la carte du 3e jour ci-contre).

Cela dit, la plupart des régions de l’Argentine pourraient continuer d’avoir un besoin accru de précipitations. La majorité du territoire est affectée par une sécheresse persistante depuis un certain temps. Le stress hydrique est perceptible dans les cultures à plusieurs endroits et menace les rendements potentiels.

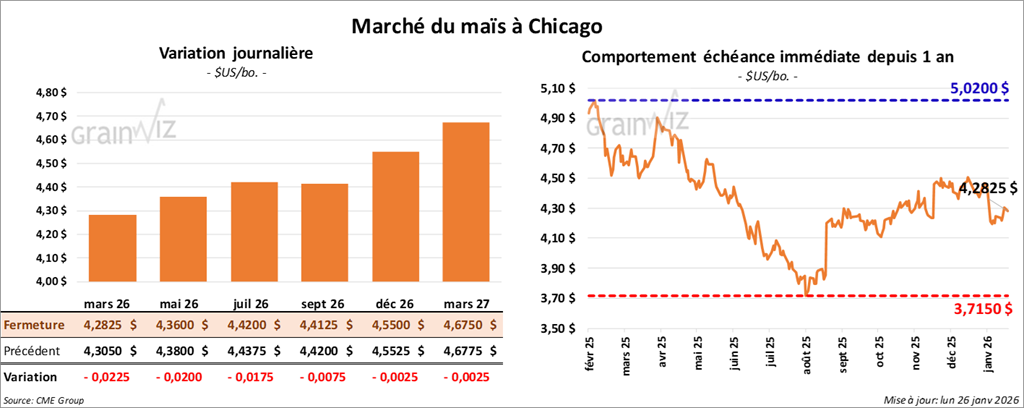

Maïs

Le contrat maïs américain mars 26 a clôturé à 4,2825 $ (-2 ¼ cents). Celui mai 26 a fermé à 4,3600 $ (-2 cents). Celui juillet 26 a terminé à 4,4200 $ (-1 ¾ cent).

- Durant la semaine du 22 janvier dernier, les inspections et exportations de maïs américain ont atteint 1,510,167 t, soit une augmentation de 1,6 % par rapport à la semaine précédente et une hausse de 20,7 % par rapport à l’an passé. Le cumulatif annuel était supérieur à celui de l’an dernier de 53,3 %, atteignant 31,436,830 t.

- Au Brésil, AgRural a augmenté son estimation de la production de maïs de 600,000 t à 136,6 Mt. L’organisme mentionne également que, jeudi dernier, la première récolte de maïs était terminée à 5 %, un retard par rapport à 8,6 % l’an passé. Par ailleurs, les semis de maïs safrinha dans le centre-sud étaient finalisés à 4,7 %, soit un retard de 2,5 points par rapport à l’an dernier.

- Selon la CFTC, mardi dernier, les fonds spéculatifs actifs dans le maïs américain détenaient des positions long sur 450 contrats et restaient short sur 81,324 contrats.

Analyse sommaire – Maïs

- Les faibles variations observées dans les contrats de maïs américain aujourd’hui reflètent principalement des manœuvres techniques, surtout des ventes.

- L’idée que le Brésil puisse avoir une production élevée de maïs attire toujours les vendeurs de contrats américains.

- Le facteur météo, essentiellement positif pour le Brésil, limite le potentiel de hausse des cours américains. Toutefois, la sécheresse persistante dans la plupart des régions de l’Argentine continue de soutenir les différents contrats de maïs américain.

- Les inspections à l’exportation ont été positives pour le maïs américain, révélant un engouement certain pour cette denrée.

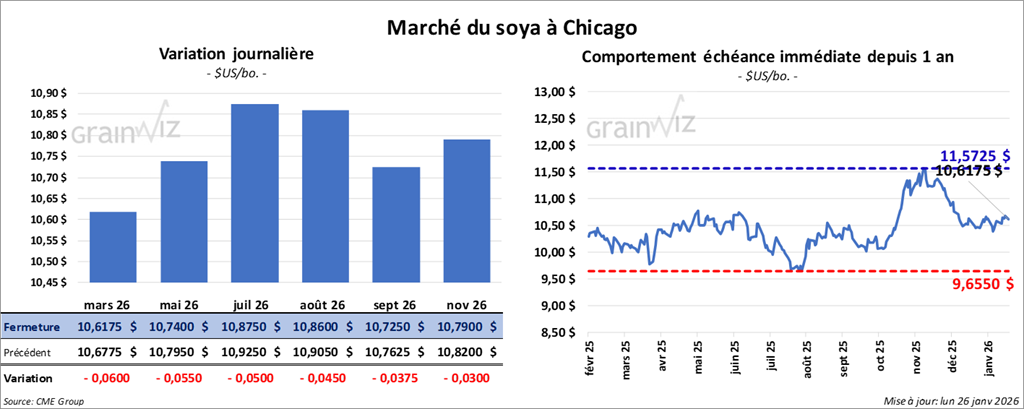

Soya

Soya

Le contrat soya américain mars 26 a clôturé à 10,6175 $ (-6 cents). Celui mai 26 a fermé à 10,7400 $ (-5 ½ cents). Celui juillet 26 a terminé à 10,8750 $ (-5 cents).

Quant au tourteau soya américain, le contrat mars 26 a fini à 294,30 $/tonne (-5,60 $/tonne). Celui mai 26 a clôturé à 297,90 $/tonne (-4,20 $/tonne). Celui juillet 26 a fermé à 303,00 $/tonne (-3,70 $/tonne).

À côté de l’huile soya américain, le contrat mars 26 a terminé à 53,89 $ (-10 points). Celui mai 26 a fermé à 54,42 $ (-10 points).

- Concernant le rapport sur les inspections à l’exportation, celles du soya américain ont été de 1,324,408 t, soit une baisse de 1,5 % par rapport à la semaine précédente et une augmentation de 79,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé de 37,5 %, atteignant 20,668,363 t.

- AgRural a augmenté son anticipation de la production de soya brésilien de 600,000 t à 181 Mt. Jeudi dernier, l’organisme brésilien estimait que la récolte était terminée à 4,9 %.

- Toujours au Brésil, l’IMEA avance que la récolte de soya est complétée à 14 % dans le Mato Grosso, alors que la moyenne des cinq dernières années est de 5,6 %.

- Le président Donald Trump a menacé d’une augmentation des tarifs de 100 % sur les produits canadiens si les autorités canadiennes signent des ententes avec la Chine.

- Selon la CFTC, mardi dernier, les fonds spéculatifs actifs dans le soya américain étaient short sur 2,901 contrats et longs sur 10,060 contrats.

Analyse sommaire – Soya

- À l’instar du maïs et du blé américains, les cours du soya américain ont subi les effets de manœuvres techniques, principalement à la baisse.

- Le rapport sur les inspections à l’exportation montrait surtout un retard dans le cumulatif annuel, ce qui a attiré les vendeurs de contrats américains.

- La météo difficile en Argentine (sécheresse persistante) a tout de même soutenu les cours du soya américain et de ses produits dérivés.

- L’idée que les Brésiliens puissent avoir une production record de soya à 181 Mt selon AgRural pèse lourdement sur le marché américain.

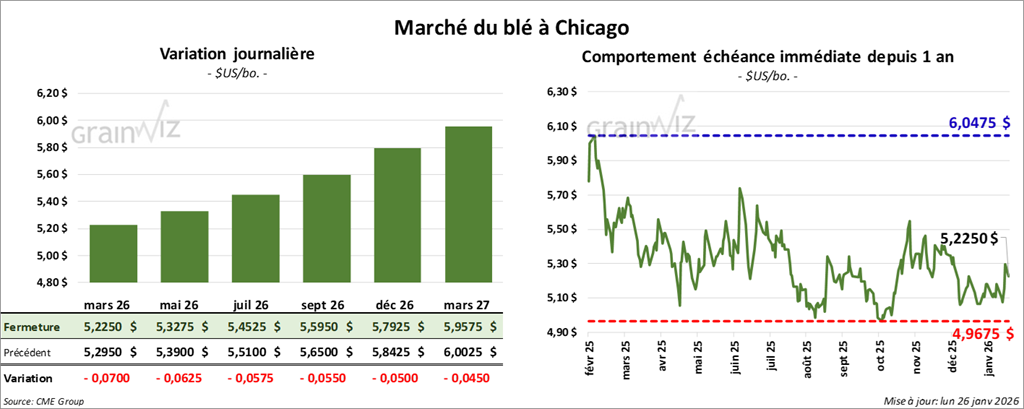

Blé

À Chicago, le contrat blé mars 26 a clôturé à 5,2250 $ (-7 cents). Celui mai 26 a fermé à 5,3275 $ (-6 ¼ cents). Celui juillet 26 a terminé à 5,4525 $ (-5 ¾ cents).

À Kansas, le contrat blé dur rouge d’hiver mars 26 a fini à 5,2975 $ (-11 cents). Celui mai 26 a clôturé à 5,4050 $ (-10 cents). Celui juillet 26 a fermé à 5,5350 $ (-9 ½ cents).

À Minneapolis, le contrat blé de printemps mars 26 a terminé à 5,6975 $ (-5 ¼ cents). Celui mai 26 a fini à 5,8150 $ (-5 ¼ cents). Celui juillet 26 a clôturé à 5,9300 $ (-6 cents).

- World Weather mentionnait ce matin que le temps extrêmement froid des derniers jours dans le Montana et plus au sud, jusqu’au Nebraska, a probablement endommagé les cultures de blé d’hiver non protégées par une couverture de neige suffisante. Certaines régions du Midwest pourraient également avoir subi le même sort. Toutefois, selon les météorologues, il est impossible d’évaluer les dégâts avant le printemps, car plusieurs cultures pourraient se rétablir d’ici là.

En fait, World Weather anticipe une amélioration des conditions météorologiques pour la plupart des régions des Plaines américaines au cours des prochains jours. Il précise néanmoins qu’au même moment, le reste du Midwest pourrait demeurer avec des températures très froides, avec des secteurs enneigés dans la plupart des cas.

- Du côté des inspections à l’exportation, celles du blé américain ont été de 351,001 t, soit une réduction de 11,8 % par rapport à la semaine précédente et une baisse de 27,16 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé de 18,2 %, atteignant 16,330,763 t.

- En Russie, IKAR soutient que les prix à l’exportation du blé sont en hausse en raison d’une météo difficile qui ralentit les chargements dans les ports de la mer Noire.

- Selon la CFTC, mardi dernier, les fonds spéculatifs actifs dans le blé tendre rouge d’hiver étaient short sur 4,471 contrats. Par ailleurs, les fonds ont également réduit leurs positions dans le blé dur rouge d’hiver de 237 contrats, pour un total de 13,018 contrats short.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les sessions dans le blé américain ont été consacrées à des ajustements essentiellement techniques.

- Le facteur météo des derniers jours aux États-Unis, avec le froid intense dans les Plaines et le Midwest, a tout de même soutenu les différents contrats. Les météorologues ont fait état de dommages possibles dans les cultures de grain d’hiver moins bien couvertes par la neige.

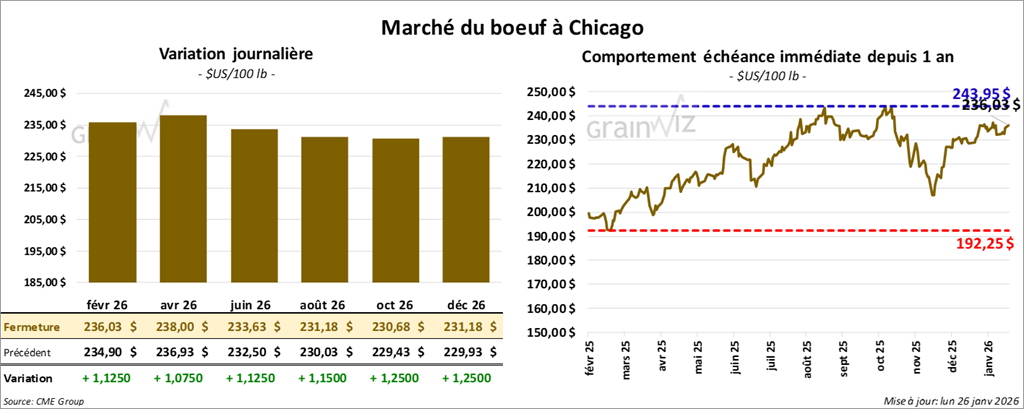

Bœuf

Bœuf

Le contrat bœuf américain février 26 a clôturé à 236,03 $ (+ 1,13 $). Celui avril 26 a fermé à 238,00 $ (+ 1,08 $). Celui juin 26 a terminé à 233,63 $ (+ 1,13 $).

Quant au veau américain, le contrat janvier 26 a fini à 366,70 $ (+ 1,90 $). Celui mars 26 a clôturé à 362,60 $ (+ 2,43 $). Celui avril 26 a fermé à 361,20 $ (+ 2,45 $).

- À la fermeture, le CME Feeder Cattle Index avait reculé de 1,75 $ pour s’établir à 363,48 $.

- Cet après-midi, la valeur du bœuf surgelé était en hausse, avec un écart Ch/Se réduit à 1,78 $. La découpe « Choice » a diminué de 0,02 $ pour atteindre 368,90 $, tandis que la découpe « Select » a augmenté de 4,73 $ pour s’établir à 367,12 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 100,000 têtes, (- 5,000 têtes par rapport à la semaine précédente et -13,256 têtes sur l’an dernier).

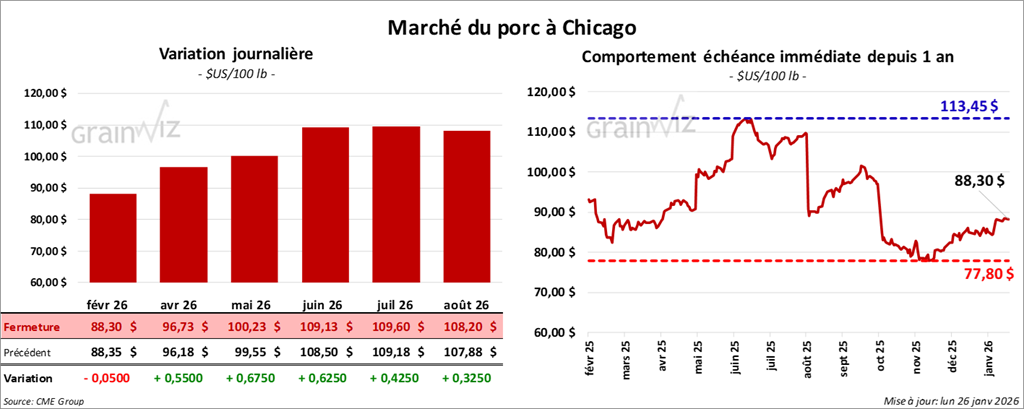

Porc

Porc

Le contrat porc américain février 26 a clôturé à 88,30 $ (+ 5 cents). Celui avril 26 a fermé à 96,73 $ (+ 55 cents). Celui mai 26 a terminé à 100,23 $ (+ 68 cents).

- À la clôture, le CME Lean Hog Index avait progressé de 0,55 $ pour atteindre 83,62 $.

- Sur la semaine, le CME Fresh Bacon Index a gagné 3,06 $ pour s’établir à 161,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a diminué de 0,31 $ pour s’établir à 83,25 $.

- La valeur moyenne des découpes a augmenté de 1,51 $ pour atteindre 97,26 $. Dans le détail : longe +1,94 $ (91,68 $) ; fesse -0,11 $ (113,59 $) ; épaule +2,64 $ (72,28 $) ; côte +5,97 $ (180,27 $) ; jambon -0,09 $ (87,14 $) ; flanc +3,28 $ (132,18 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 426,000 têtes (+5,000 têtes comparativement la semaine précédente et -55,345 têtes sur l’an passé).

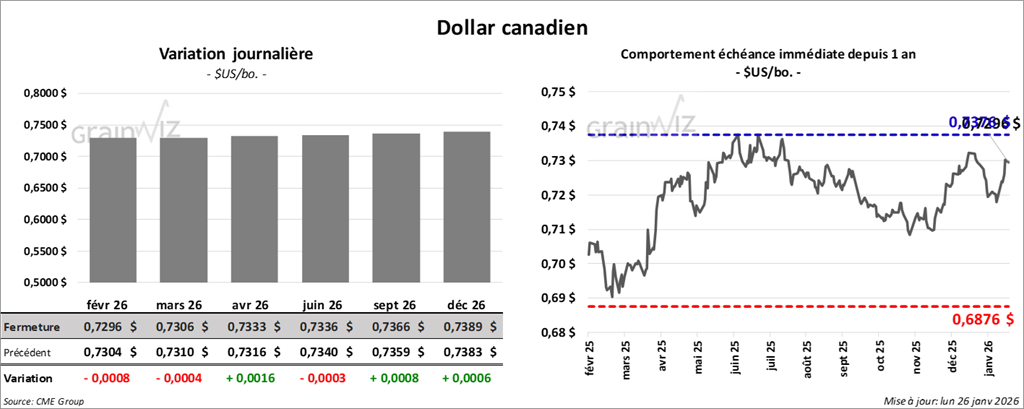

Dollar canadien

Dollar canadien