Météo – Amérique du Sud

- World Weather prévoit pour les prochains jours des précipitations pour certaines parties du sud de l'Argentine. Si elles ont lieu, ces averses seront bénéfiques dans les secteurs asséchés depuis quelque temps déjà. Les météorologues sont d'avis que l'humidité des sols pourrait s'améliorer dans plusieurs régions. Pour l'instant, un stress hydrique est perceptible dans les régions arides du Sud.

- Pour sa part, la NOAA prévoit un temps sec pour l'Argentine jusqu'à la fin du mois et en début de février. Elle précise toutefois que les températures pourraient être modérées.

- Dans le cas du Brésil, World Weather s’attend à ce que des averses puissent avoir lieu dans les secteurs du Sud au cours des prochains jours, entre l’État du Mato Grosso do Sul et les régions plus à l'est, à la hauteur de celui du São Paulo. Par contre, l'organisme précise que les températures dans ces secteurs restent particulièrement chaudes, ce qui laisse penser que les cultures subissent un certain stress thermique.

- Globalement, au Brésil, peu de changements météorologiques pourraient avoir lieu à court terme. L'analyse des cartes du Brésil GFS (World Ag Weather) illustrée jusqu'au 3e jour indique des possibilités de pluie entre le Mato Grosso, au centre, et le Minas Gerais, à l'est, en passant par le Goiás. Par ailleurs, elle révèle également des possibilités de temps sec persistant pour le sud du pays, entre le Mato Grosso do Sul et le São Paulo, jusqu’à l’extrême sud, vers le Rio Grande do Sul.

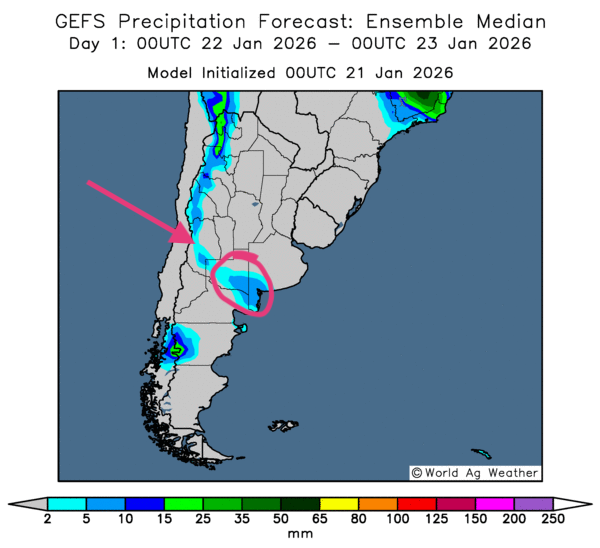

- Essentiellement, les prévisions météorologiques pour l'Argentine restent à surveiller à court terme. L'analyse des cartes de l'Argentine GFS (World Ag Weather) et dessinées jusqu'au 3e jour montre surtout des probabilités de temps sec persistant à la grandeur du territoire. Des possibilités de pluies légères pourraient se produire pratiquement seulement à la hauteur de la province de La Pampa et de certaines parties de celle de Buenos Aires (voir la carte pour demain ci-contre).

Maïs

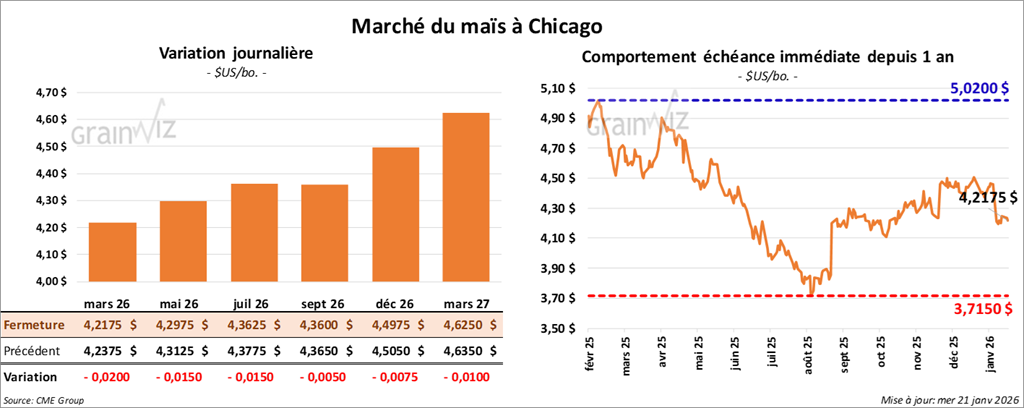

Le contrat de maïs américain mars 26 a clôturé à 4,2175 $ (-2 cents). Celui mai 26 a fermé à 4,2975 $ (-1 ½ cent). Celui juillet 26 a terminé à 4,3625 $ (-1 ½ cent).

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 150,000 t de maïs américain. La Colombie était la destination. Il a également relaté des ventes privées à l'exportation de 195,000 t de maïs. Les destinations n'étaient pas précisées. Dans les deux cas, les livraisons sont prévues en 2025/26.

- Hier soir, le président Donald Trump s'est fait plus conciliant avant son départ pour Davos en Suisse, mais il persiste à dire que les États-Unis devraient prendre le contrôle du Groenland. Les marchés financiers ont surtout retenu que le président Trump ne souhaite pas d'intervention militaire. Néanmoins, ils surveilleront de près les gestes qu'il posera au Forum économique mondial. Les dirigeants européens devraient également arriver à Davos dans le courant de la semaine. Des tensions entre eux et le président américain pourraient avoir lieu, bien que ces derniers devront également apaiser les frictions perceptibles à ce sujet dans leurs propres populations.

- Depuis le début de l'année commerciale 2025/26, les Américains ont exporté 29,9 Mt de maïs, ce qui dépasse largement les 19,3 Mt de l'année précédente.

- Au Brésil, la Conab estime que la première récolte de maïs est terminée à 4,4%. Elle note également que les semis de maïs safrinha sont maintenant complétés à 0,8%.

Analyse sommaire – Maïs

- Le peu de variation dans les prix des contrats affichés aujourd'hui suggère que les spéculateurs ont effectué des ajustements de positions.

- Les ventes privées à l'exportation de maïs américain ont quand même fourni un soutien aux différents contrats.

- Le fait que le président Trump ne souhaite pas d'intervention militaire au Groenland rassure les marchés. La situation actuelle donne un soutien aux différents marchés boursiers, incluant celui du maïs américain.

Soya

Soya

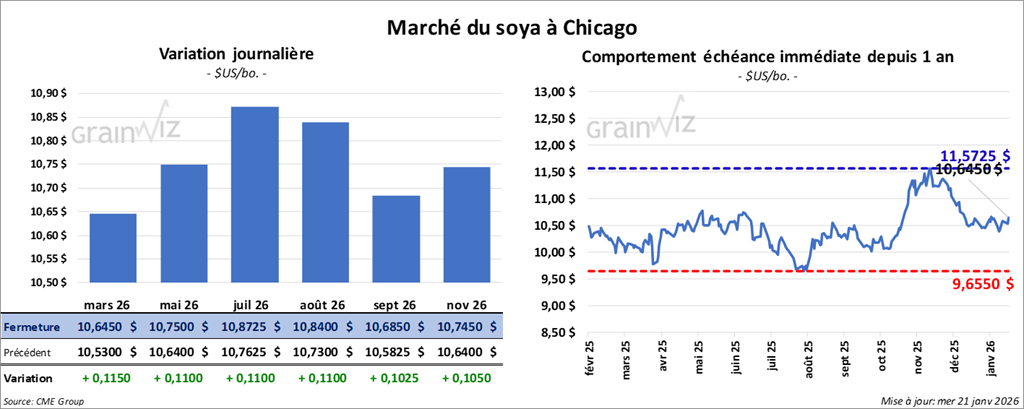

Le contrat de soya américain mars 26 a clôturé à 10,6450 $ (+11 ½ cents). Celui mai 26 a fermé à 10,7500 $ (+11 cents). Celui juillet 26 a terminé à 10,8725 $ (+11 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 291,40 $/tonne (-20 cents/tonne). Celui mai 26 a clôturé à 295,20 $/tonne (-60 cents/tonne). Celui juillet 26 a fermé à 300,10 $/tonne (-90 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 54,01 $ (+145 points). Celui mai 26 a fini à 54,54 $ (+143 points).

- Le représentant au Commerce américain, Jamieson Greer, a indiqué qu’une autre ronde de négociations avec les Chinois pourrait avoir lieu avant une nouvelle rencontre entre les présidents Trump et Xi, prévue en avril.

- En Chine, la firme analytique SunSirs prévoit une production de canola australien à 7,65 Mt. Elle explique que la production dans l'ouest de l'Australie atteint des niveaux record.

- Hier, le Soybean Export Council (États-Unis) a révélé que les exportations de soya américain ont augmenté de 12,8% lors de l'année commerciale 2024/25.

Analyse sommaire – Soya

- Les propos du représentant Greer, selon lesquels les Américains et les Chinois pourraient se rencontrer d'ici avril pour discuter de commerce, ont soutenu le marché du soya américain et de ses produits dérivés.

- Les nouvelles concernant le Groenland, c'est-à-dire l’exclusion d’une intervention militaire américaine sur place annoncée par le président Donald Trump, ont donné un soutien à la hausse des cours du grain, incluant ceux du soya américain et de ses produits dérivés.

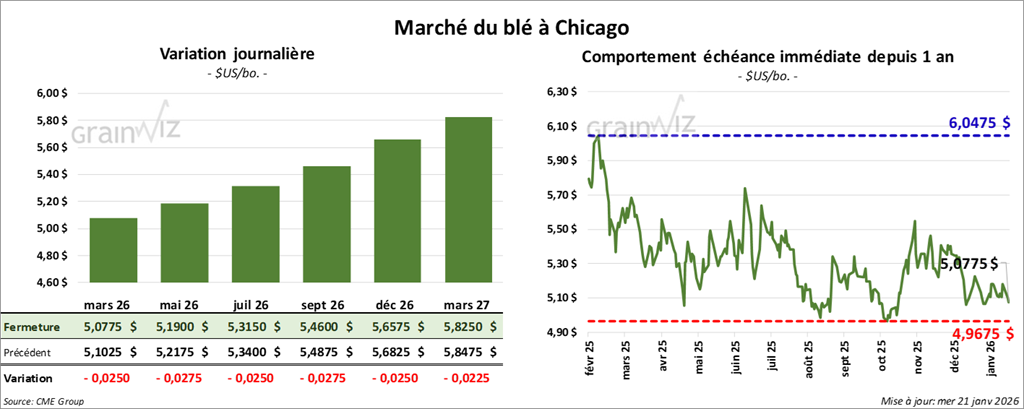

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0775 $ (-2 ½ cents). Celui mai 26 a fermé à 5,1900 $ (-2 ¾ cents). Celui juillet 26 a terminé à 5,3150 $ (-2 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,1975 $ (-3 ¼ cents). Celui mai 26 a clôturé à 5,3075 $ (-3 ¾ cents). Celui juillet 26 a fermé à 5,4325 $ (-3 ¾ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6375 $ (+1 ¾ cent). Celui mai 26 a fini à 5,7525 $ (+1 ¾ cent). Celui juillet 26 a clôturé à 5,8650 $ (+1 ¼ cent).

- World Weather mentionne qu’une vague de froid persiste dans le centre et l’est de l'Amérique du Nord. L'organisme explique que cette froideur assèche l'atmosphère et réduit le nombre de précipitations possibles, notamment dans le nord et le centre des Plaines américaines, ainsi que dans certaines portions du Midwest. World Weather prévoit en outre, pour les prochains jours, des températures proches de -20 °C dans plusieurs de ces secteurs. Pour l'instant, le couvert de neige semble adéquat dans de nombreuses régions. Toutefois, si les températures froides persistent, plusieurs cultures de blé dur rouge d’hiver pourraient être menacées.

- Par ailleurs, des météorologues soutiennent que les températures particulièrement froides qui ont sévi récemment dans l'ouest de la Russie et le nord-est de l'Europe devraient avoir un impact minime sur les cultures de grain d’hiver, le couvert de neige étant suffisant à plusieurs endroits.

- La Cour suprême des États-Unis refuse de rendre une décision sur les tarifs douaniers avant le 20 février prochain. Elle doit se pencher sur le processus des pouvoirs présidentiels à ce sujet, c'est-à-dire sur la loi de l'urgence économique.

- En Russie, SovEcon rapporte que les prix du blé dans le courant de la semaine pourraient osciller entre 226 et 228 $US/tonne, soit une très légère augmentation par rapport à la semaine précédente.

- En Europe, la Commission européenne estime que depuis le début de la campagne 2025/26 jusqu'au 15 janvier dernier, l'UE a exporté 11,8 Mt de blé tendre, une légère baisse par rapport à l'année commerciale précédente.

Analyse sommaire – Blé

- Des manœuvres essentiellement techniques ont eu lieu dans le blé américain.

- La nouvelle selon laquelle le président Trump exclut toute intervention militaire au Groenland a fourni un soutien aux différents cours.

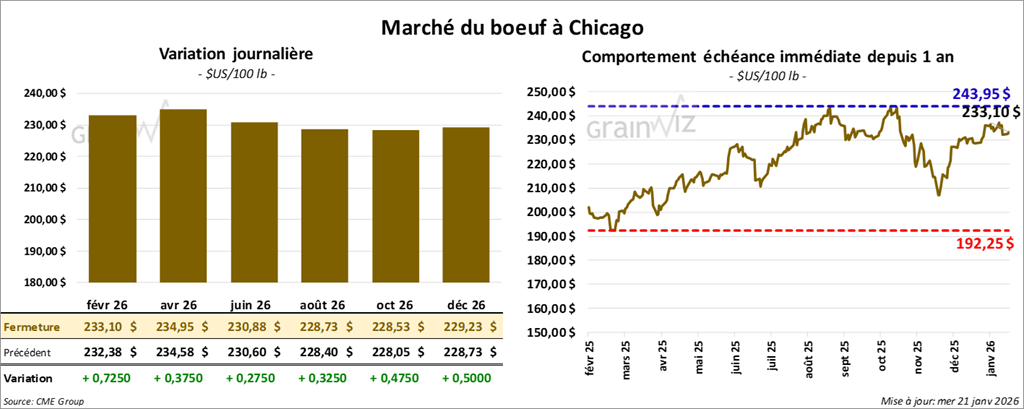

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 233,10 $ (+73 cents). Celui avril 26 a fermé à 234,95 $ (+38 cents). Celui juin 26 a terminé à 230,88 $ (+28 cents).

Quant au veau américain, le contrat janvier 26 a fini à 363,23 $ (+60 cents). Celui mars 26 a clôturé à 359,38 $ (+1,70 $). Celui avril 26 a fermé à 358,13 $ (+1,68 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,27 $ à 367,41 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,228 têtes offertes en ligne (États-Unis). Les secteurs concernés par cette tentative sont ceux TX/OK/NM, KS, IA et CO. Les prix de réserve allaient de 234,00 à 363,00 $. Les offres maximales variaient entre 0,00 et 355,00 $.

- Cet après-midi, la valeur du surgelé était en progression avec un écart Ch/Se rétréci à 3,66 $. La découpe « Choice » a gagné 1,35 $ à 366,11 $. Celle « Select » a pris 2,61 $ à 362,45 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 114,000 têtes (- 3,000 têtes comparativement à la semaine précédente et -9,112 têtes par rapport à l'an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 333,000 têtes (-19,000 têtes comparativement à la semaine précédente et -24,949 têtes par rapport à l'an passé).

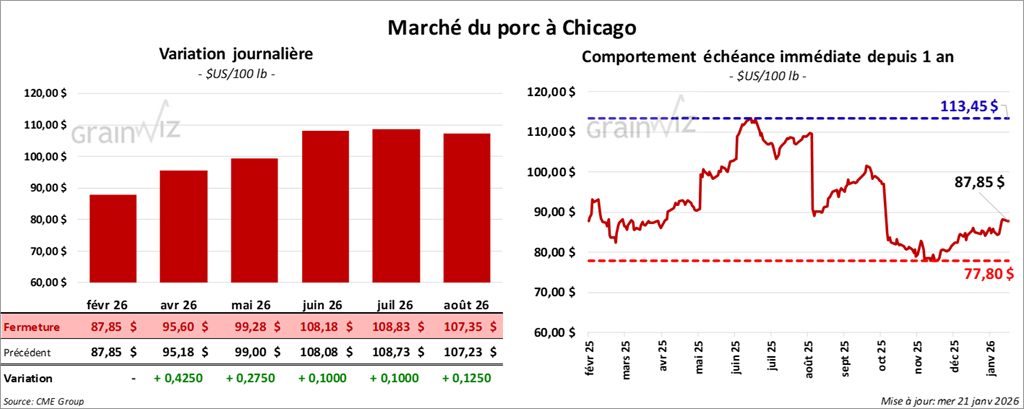

Porc

Le contrat de porc américain février 26 a clôturé à 87,85 $ (0,0). Celui avril 26 a fermé à 95,60 $ (+43 cents). Celui mai 26 a terminé à 99,28 $ (+28 cents).

- À la clôture, le CME Lean Hog Index gagnait 0,27 $ à 82,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 4,94 $ à 85,13 $. Quant à celui pour le vivant, il s'affichait à 60,71 $.

- La valeur moyenne des découpes a progressé de 0,51 $ à 93,98 $. Dans le détail : longe + 0,68 $ (87,22 $); fesse -6,02 $ (103,05 $); épaule -0,73 $ (67,96 $); côte + 0,59 $ (180,36 $); jambon + 0,10 $ (86,62 $); flanc + 2,81 $ (125,25 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (stable par rapport à la semaine précédente et + 55,702 têtes comparativement à l'an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,404 million de têtes (-77,000 têtes par rapport à la semaine précédente et + 64,132 têtes comparativement à l'an dernier).

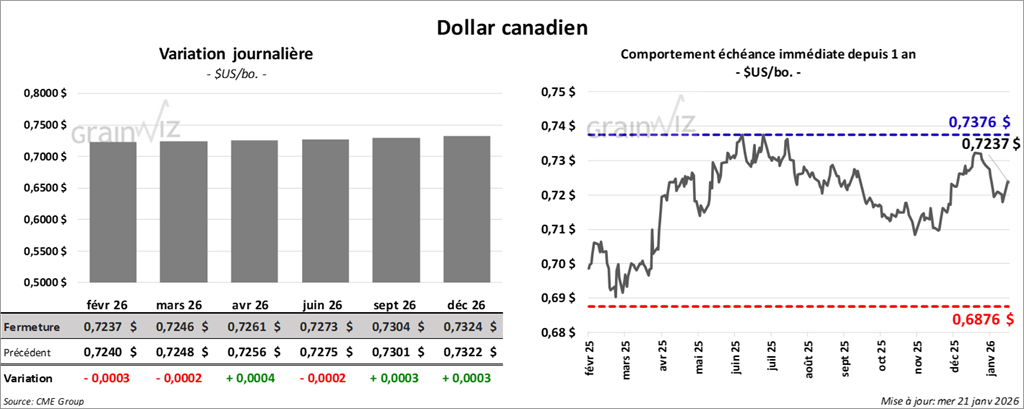

Dollar canadien