*** Pour le Nouvel An, la revue des marchés de Grainwiz ne sera pas publiée ; elle sera de retour le 2 janvier. Bonne année de la part de toute l'équipe de Grainwiz !

Météo – Amérique du Sud

- La NOAA indique qu’à court terme, les pluies dans la majorité des régions de production du Brésil pourraient être tout à fait normales; les conditions pour le maïs et le soya resteraient donc bénéfiques. En revanche, la situation se complique en Argentine, où à peine un peu plus de 10% des secteurs alloués aux cultures de maïs et de soya disposent d'une humidité des sols adéquate.

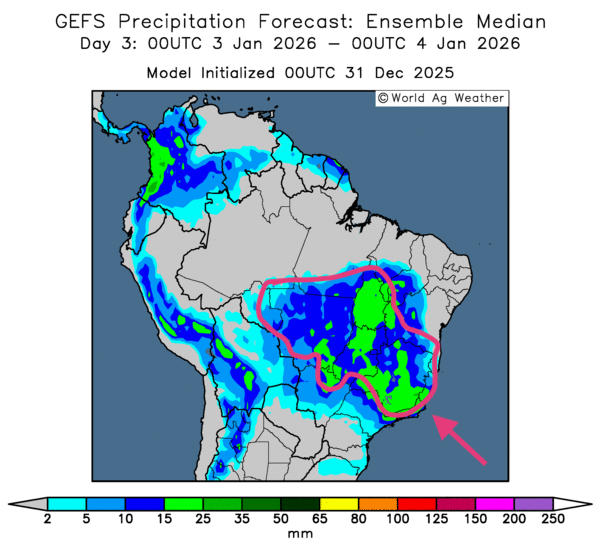

- Globalement, les prévisions météo pour le Brésil sont favorables à court terme. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, met surtout en évidence des pluies souvent bénéfiques sur l'ensemble des régions de production. Toutefois, ces averses pourraient devenir problématiques si elles se prolongent; l'humidité des sols pourrait alors être excessive par endroits.

Comme l’indique la carte du 3e jour ci-contre, des précipitations abondantes pourraient tomber sur certaines parties du Mato Grosso, du Goiás, du Tocantins, du Mato Grosso do Sul et, plus à l'est encore, du Minas Gerais.

- Essentiellement, les prévisions météo pour l'Argentine se compliquent toujours à court terme. L'analyse des cartes de l'Argentine GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, suggère la persistance d'un temps sec sur l'ensemble du territoire. Toutefois, des précipitations pourraient se concentrer dans le nord-ouest et le centre-ouest du pays.

Maïs

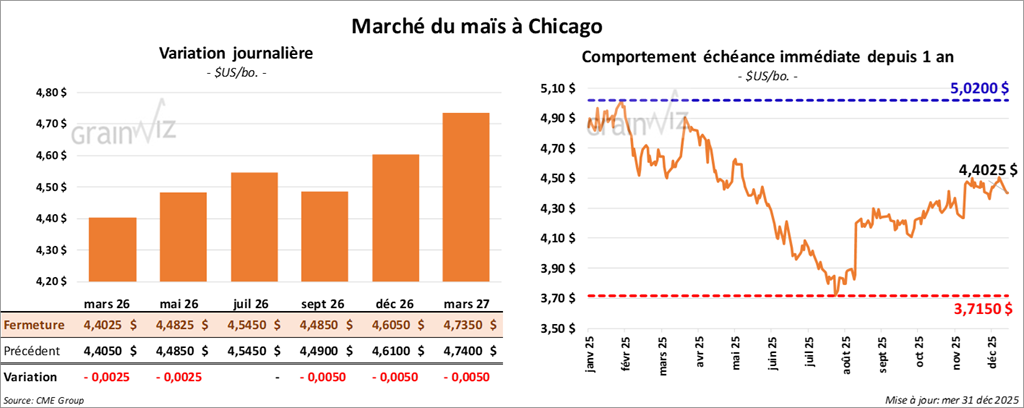

Le contrat de maïs américain mars 26 a clôturé à 4,4025 $ (-¼ cent). Celui mai 26 a fermé à 4,4825 $ (-¼ cent). Celui juillet 26 a terminé à 4,5450 $ (0,0).

- Les marchés du grain seront fermés demain pour le Nouvel An. Ils rouvriront le 2 janvier, aux heures normales.

- Au Brésil, l’Anec s’attend à ce que les exportations de maïs aient atteint 6,35 Mt ce mois-ci, un niveau stable par rapport à sa projection précédente.

- Le rapport sur les ventes à l'exportation présenté aujourd'hui manquait de consistance, en raison du « shutdown » fédéral de ces derniers mois. Dans son rattrapage (qui devrait se terminer au cours de la première semaine de janvier), l’USDA mentionne que les ventes à l'exportation de maïs américain ont été de 2,2Mt durant la semaine du 18 décembre dernier. Les attentes des analystes étaient entre 1,0 et 2,0 Mt.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que les semis de maïs sont maintenant terminés à 84,2%. En revanche, les conditions de culture ont reculé de 4 points, à 82%, dans les catégories bon à excellent.

- En Ukraine, les attaques russes visant notamment les infrastructures portuaires d’Odessa ont pour conséquence de réduire les volumes de grain et d’engrais disponibles. Par ailleurs, les Ukrainiens ont attaqué des pipelines russes, ce qui a resserré davantage l'offre de grains dans l'est de l'Europe, surtout dans les régions de la mer Noire.

- Aujourd'hui, paraissait le rapport sur l'éthanol américain. Pour la semaine du 26 décembre dernier, la production moyenne a été de 1,120 million de barils par jour, soit une hausse de 2,3% par rapport à la semaine précédente et de 0,8% comparativement à l'an passé.

Quant aux stocks d'éthanol américain, ils ont été établis à 22,944 millions de barils, soit une hausse de 1,8% par rapport à la semaine précédente et une baisse de 2,9% comparativement à l'an dernier.

Analyse sommaire – Maïs

- La séance sur le maïs américain a été tranquille. Typique de la veille du Nouvel An, elle affichait de faibles volumes de transactions. Mais le peu de variations observé dans les prix suggérait surtout des manœuvres techniques.

- Les conditions favorables au Brésil ont continué de limiter le potentiel haussier des cours du maïs américain.

- Le rapport sur l'éthanol américain a été négatif, la production ayant augmenté en même temps que les stocks.

- Par ailleurs, le rapport sur les ventes à l'exportation de la semaine du 18 décembre dernier a été positif pour le maïs; il a apporté du soutien aux différents contrats.

Soya

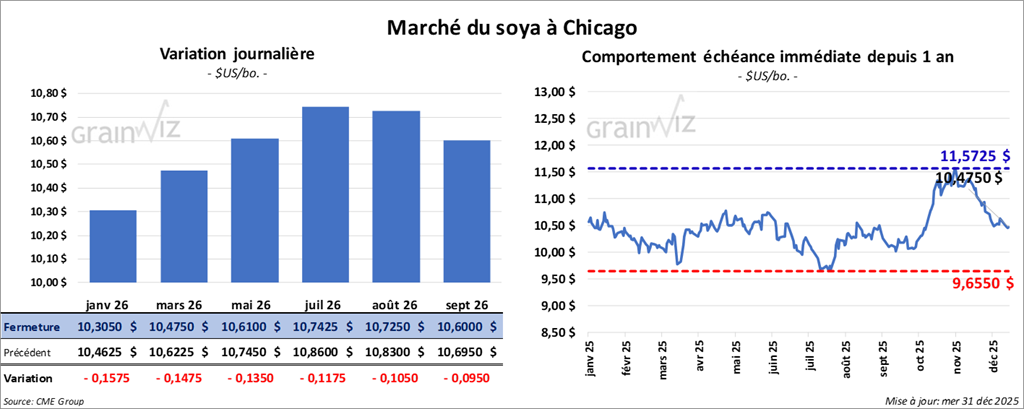

Le contrat de soya américain janvier 26 a clôturé à 10,3050 $ (-15 ¾ cents). Celui mars 26 a fermé à 10,4750 $ (-14 ¾ cents). Celui mai 26 a terminé à 10,6100 $ (-13 ½ cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 294,50 $/tonne (-2,20 $/tonne). Celui mars 26 a clôturé à 299,60 $/tonne (-2,70 $/tonne). Celui mai 26 a fermé à 304,00 $ (-2,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,07 $ (-86 points). Celui mars 26 a fini à 48,56 $ (-88 points).

- L’Anec estime que les exportations de soya brésilien pourraient atteindre 3,02 Mt ce mois-ci, ce qui représenterait une baisse de 550,000 t par rapport à sa dernière projection.

- Au Brésil, des analystes estiment que la production de soya pourrait dépasser 180 Mt en 2025/26, ce qui constituerait un record.

- Pour la semaine du 18 décembre dernier, les ventes à l'exportation de soya américain ont été de 987,000 t, bien en deçà des projections (1,4 à 2,4 Mt). Dans le cas du tourteau de soya américain, les ventes à l'exportation ont été de 299,000 t, alors que les attentes des analystes étaient entre 200,000 et 500,000 t. Quant à l'huile de soya américaine, l’USDA estime les ventes à l'exportation à 49,200 t. Les prévisions des analystes variaient entre 5,000 et 24,000 t.

- Pour l'Argentine, LSEG a abaissé son anticipation de la production de soya de 1% à 46,0 Mt. La sécheresse, qui s’étire de la province de La Pampa jusque dans l'extrême sud du pays, serait en cause.

- Toujours en Argentine, le BAGE soutient que les semis de soya sont maintenant terminés à 82% et que les conditions ont progressé d'un point, à 68%, dans les catégories bon à excellent.

- Les analystes sont d'avis que les Chinois ont sécurisé 9 Mt sur 12 Mt de soya américain prévues. Mais, pour plusieurs, la question demeure de savoir si les Chinois pourront acheter davantage de soya américain au cours des prochains mois, surtout que l'offre sud-américaine est élevée. Rappelons que les Chinois ont refusé d'acheter du soya américain pendant une bonne partie de l'année 2025.

Ce problème a nui aux exportations de soya américain, bien que, ces dernières années, les Américains avaient déjà diversifié leur bassin d'acheteurs à travers le monde. Malheureusement, les exportations globales de soya américain accusent déjà un retard de 2,5 Mt par rapport aux projections de l’USDA pour 2025/26.

Analyse sommaire – Soya

- Les fortes baisses observées dans le soya américain s'expliquaient notamment par les inquiétudes des analystes concernant les achats de soya américain par les Chinois : ils doutent que ces derniers atteignent leurs objectifs de 12 Mt à temps. Le problème a aussi pesé sur les cours du tourteau et de l'huile.

- À ceci s'ajoutait la faiblesse du rapport sur les ventes à l'exportation.

- L'idée que le Brésil puisse afficher une production de soya frôlant 180 Mt, un record, pèse toujours sur le marché du soya américain et de ses produits dérivés.

- La veille du Nouvel An a tout de même limité le nombre de transactions, plusieurs spéculateurs et analystes étant déjà en congé.

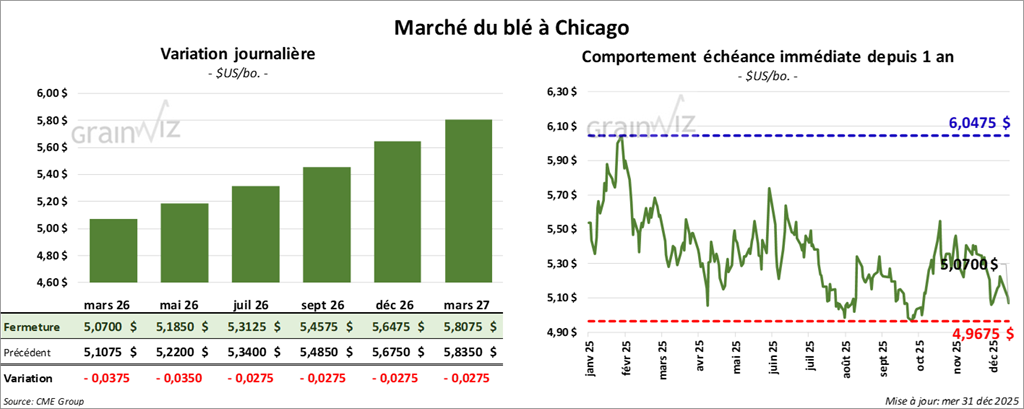

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0700 $ (-3 ¾ cents). Celui mai 26 a fermé à 5,1850 $ (-3 ½ cents). Celui juillet 26 a terminé à 5,3125 $ (-2 ¾ cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,1475 $ (-7 ¼ cents). Celui mai 26 a clôturé à 5,2800 $ (-7,00 $). Celui juillet 26 a fermé à 5,4200 $ (-6 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7400 $ (-4 ½ cents). Celui mai 26 a fini à 5,8450 $ (-4 ½ cents). Celui juillet 26 a clôturé à 5,9775 $ (-4 ¼ cents).

- En Argentine, le BAGE estime que la production de blé pourrait augmenter de 700,000 t, à 27,8 Mt. Par ailleurs, l'organisme mentionne que la récolte est maintenant terminée à 93%.

- L’USDA estime que, durant la semaine du 18 décembre dernier, les ventes à l'exportation de blé américain ont été de 147,800 t, alors que les attentes des analystes étaient entre -50,000 et 400,000 t.

- LSEG soutient qu'il y a un risque de chute de température pour plusieurs parties des Plaines américaines à partir de la mi-janvier. Le risque de dommages aux cultures est d'autant plus élevé que les températures sont actuellement plus élevées que la normale.

- En Europe, les conditions météo restent favorables à court terme pour les différentes cultures de grains d'hiver. Dans l'ouest, les températures sont supportables, même si elles sont négatives. À l'est, en Russie, le couvert de neige serait suffisant pour limiter le risque de gel destructeur.

Analyse sommaire – Blé

- La journée dans le blé américain a surtout été consacrée à des manœuvres techniques, qui se sont soldées par des ventes.

- Le rapport sur les ventes à l'exportation était décevant; il a freiné la hausse des cours du blé américain.

- La veille du Nouvel An a rappelé que plusieurs analystes et spéculateurs étaient déjà en congé, ce qui a, par conséquent, limité le volume des transactions.

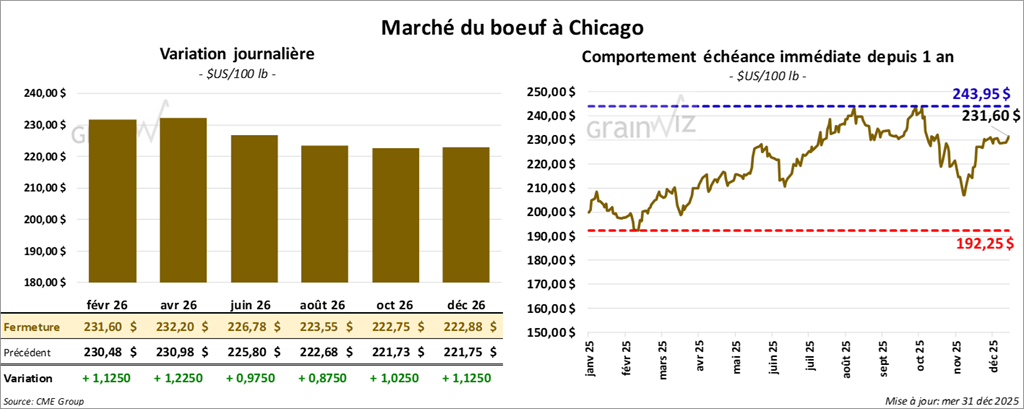

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 232,00 $ (+83 cents). Celui février 26 a fermé à 231,60 $ (+1,13$). Celui avril 26 a terminé à 232,20 $ (+1,23 $).

Quant au veau américain, le contrat janvier 26 a fini à 350,25 $ (+70 cents). Celui mars 26 a clôturé à 345,33 $ (+75 cents). Celui avril 26 a fermé à 344,23 $ (+80 cents).

- À la fermeture, le CME Feeder Cattle Index augmentait de 0,40$ à 348,44$.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) a vendu 599 têtes (297 génisses et 302 bouvillons). Les prix moyens des ventes étaient de 230,50$ pour les génisses et de 231,51$ pour les bouvillons. Les secteurs concernés étaient le TX/OK/NM et le KS. Les prix de réserve étaient de 225,00$. Les offres maximales s'élevaient de 0,00$ à 232,00$.

- Cet après-midi, la valeur du surgelé reculait, alors que l'écart Ch/Se s'est élargi à 5,07$. La découpe « Choice » a perdu 0,75$ à 347,45$, tandis que celle « Select » baissait de 0,78$ à 342,38$.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 85,000 têtes (+42,000 têtes comparativement à la semaine précédente et +84,462 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 325,000 têtes (+38,000 têtes comparativement à la semaine précédente et +101,590 têtes par rapport à l'an passé).

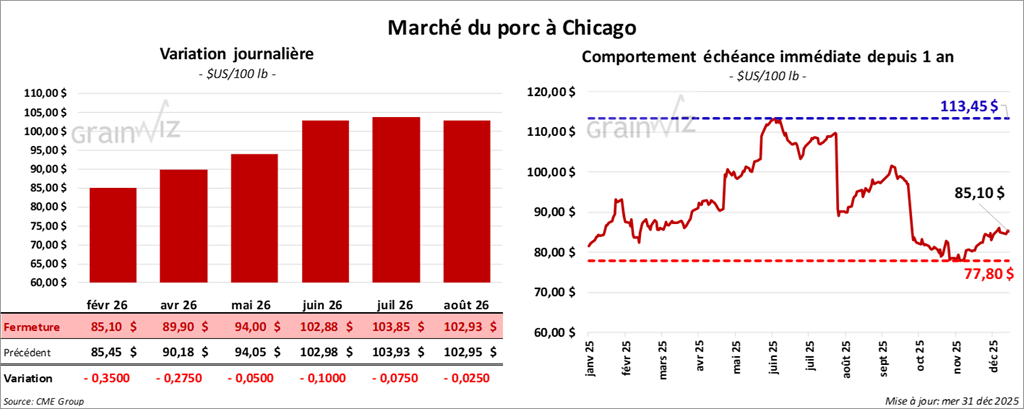

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 85,10 $ (-35 cents). Celui avril 26 a fermé à 89,90 $ (-28 cents). Celui mai 26 a terminé à 94,00 $ (-0,05 cent).

- À la clôture, le CME Lean Hog Index régressait de 0,19$ à 82,25$.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 70,19$, un recul quotidien de 0,19$.

- La valeur moyenne des découpes cédait 0,39$ à 93,74$. Dans le détail : longe +0,04$ (85,88$); fesse +0,89$ (120,68$); épaule -1,88$ (71,52$); côte -1,88$ (175,19$); jambon -5,19$ (83,07$); flanc +3,52$ (122,50$).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 418,000 têtes (+248,000 têtes comparativement à la semaine précédente et +418,000 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,360 million de têtes (+207,000 têtes comparativement à la semaine précédente et +473,371 têtes par rapport à l'an passé).

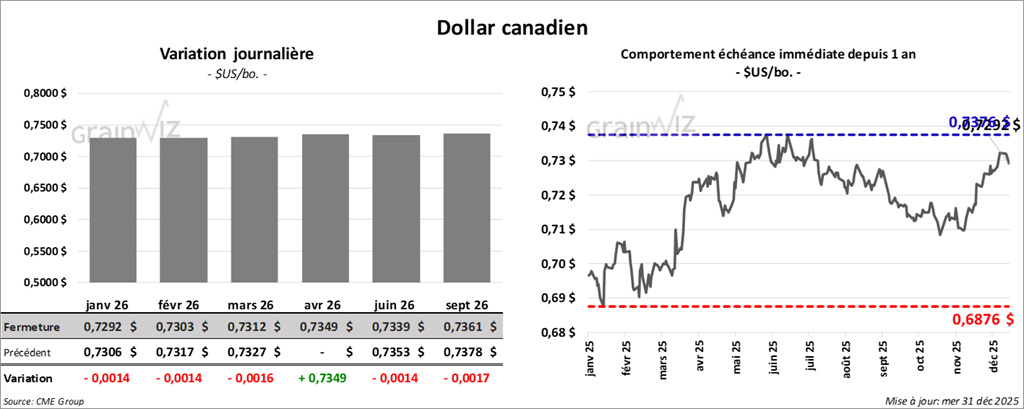

Dollar canadien