Météo – Amérique du Sud

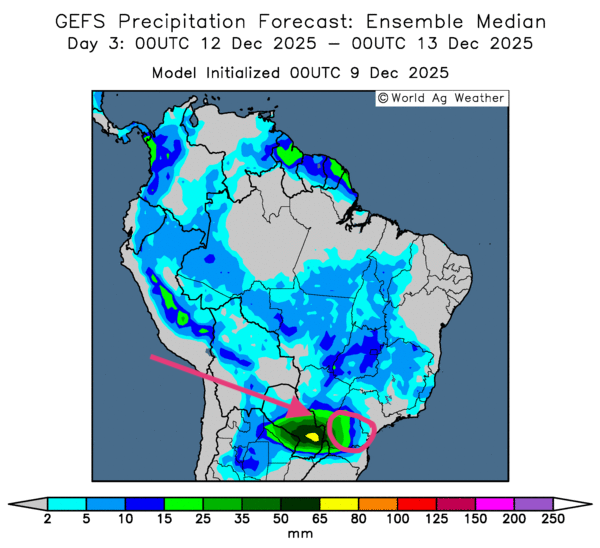

- Globalement, les prévisions météo pour le Brésil sont en constante amélioration, du moins à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle des possibilités de pluies moins élevées pour la plupart des régions de production. Toutefois, des précipitations abondantes pourraient se profiler au 3e jour dans le sud-est, à la hauteur du Paraná (voir la carte du 3e jour ci-dessous).

- Essentiellement, les prévisions météo pour l'Argentine s’avèrent plus compliquées à court terme. L'analyse des cartes GFS de l'Argentine, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique surtout des possibilités de pluie pour le nord et le centre-ouest du pays. Ailleurs, le temps sec pourrait persister, notamment dans les provinces de Buenos Aires et de La Pampa.

Maïs

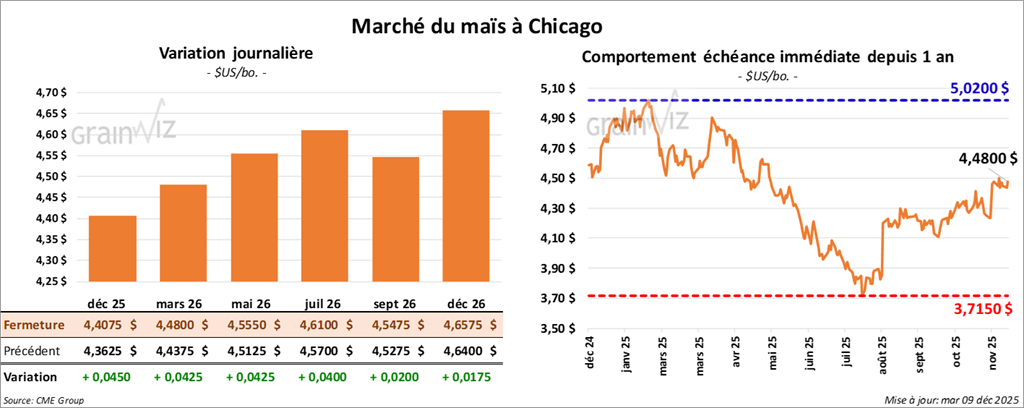

Le contrat de maïs américain décembre 25 a clôturé à 4,4075 $ (+ 4 ½ cents). Celui mars 26 a fermé à 4,4800 $ (+ 4 ¼ cents). Celui mai 26 a terminé à 4,5550 $ (+ 4 ¼ cents).

- Durant la journée, les membres de la Fed se réunissaient pour une rencontre qui doit se terminer demain. Les analystes estiment qu'il y a 90 % de chances que l'organisme abaisse son taux directeur de 25 points de base.

- En Ukraine, le syndicat des producteurs ukrainiens (UAC) mentionne que les retards dans les récoltes pourraient affecter la qualité du grain et le potentiel d'exportation au cours de l'année 2025/26. De son côté, SovEcon a revu à la baisse son estimation des exportations de maïs ukrainien 2025/26 à 620,000 t.

- Aujourd'hui paraissait le rapport mensuel d'offre et de demande. Dans le cas du maïs américain 2025/26, l’USDA a abaissé sa projection des stocks de fin d'année de 2,154 milliards de boisseaux en novembre à 2,029 milliards de boisseaux ce mois-ci (les analystes prévoyaient un résultat moyen de 2,166 milliards de boisseaux dans une fourchette comprise entre 2,037 et 2,376 milliards de boisseaux).

Pour la même période, il a également estimé que les exportations américaines de maïs pourraient augmenter de 3,075 milliards de boisseaux à 3,200 milliards de boisseaux.

Mondialement, l’USDA projette une baisse des stocks de fin d'année 2025/26 de 281,34 Mt à 279,15 Mt.

Par ailleurs, il anticipe des productions de maïs brésilien et argentin inchangées à respectivement 131,00 Mt et 53,00 Mt.

Analyse sommaire – Maïs

- Avec les chiffres positifs présentés dans le rapport d'offre et de demande, les prix du maïs ont terminé la séance en hausse. Globalement, on observe une baisse de l'offre et une augmentation de la demande pour le maïs, tant américain que mondial.

Soya

Le contrat de soya américain janvier 26 a clôturé à 10,8725 $ (+ 6 ½ cents). Celui mars 26 a fermé à 10,9825 $ (- 7 ½ cents). Celui mai 26 a terminé à 11,0875 $ (- 8 cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 298,20 $/tonne (-5,40 $/tonne). Celui janvier 26 a clôturé à 301,30 $/tonne (-5,00 $/tonne). Celui mars 26 a fermé à 306,80 $/tonne (-4,30 $/tonne).

Dans le cas de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,73 $ (-17 points). Celui janvier 26 a fini à 51,02 $ (-16 points).

- Hier, le président Donald Trump a annoncé qu’il pourrait augmenter les tarifs sur l'importation d'engrais canadien et de riz indien.

- En Argentine, le gouvernement Milei va abaisser les taxes à l'exportation sur les grains, incluant le soya et le maïs, de 2 % (de 26 % à 24 %). Cette mesure pourrait être définitive. L'idée est de stimuler le secteur agricole.

- Dans son rapport WASDE, l’USDA a laissé inchangée son estimation des stocks de fin d'année de soya américain à 290 millions de boisseaux (les analystes s'attendaient à une moyenne de 309 millions de boisseaux dans une fourchette comprise entre 250 et 385 millions de boisseaux).

Même chose pour les exportations américaines de soya : l'organisme a laissé inchangée sa projection pour 2025/26 à 2,555 milliards de boisseaux.

Mondialement, l’USDA est d’avis que les stocks mondiaux de soya 2025/26 pourraient augmenter de 121,99 Mt à 122,37 Mt.

Pour le Brésil et l'Argentine, l'organisme ne prévoit pas de changement. Les productions pourraient être respectivement de 175,00 Mt et 48,50 Mt.

Analyse sommaire – Soya

- Contrairement au maïs américain, le soya américain (et ses produits dérivés) a subi les effets négatifs du rapport d'offre et de demande. Les chiffres le plus souvent inchangés s'ajoutent à la possibilité d'une augmentation des stocks mondiaux de fin d'année. En d'autres termes, l'offre ne bouge pas tellement, mais la demande baisse. Par conséquent, le secteur du soya américain (et ses produits dérivés) a été affecté surtout par des ventes de contrats.

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3625 $ (+ ¼ cent). Celui mars 26 a fermé à 5,3450 $ (- ¼ cent). Celui mai 26 a terminé à 5,4200 $ (- ¼ cent).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2025 $ (- ¾ cent). Celui mars 26 a clôturé à 5,2700 $ (+ ½ cent). Celui mai 26 a fermé à 5,3850 $ (+ ½ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7625 $ (+ 5 cents). Celui mai 26 a clôturé à 5,8575 $ (+ 5 cents).

- En Inde, avec l'humidité des sols toujours plus favorable, les agriculteurs ont intensifié leurs activités de semis de blé d’hiver. Par conséquent, les superficies ensemencées pourraient augmenter à des niveaux records.

- Malgré les bonnes conditions de croissance en Europe, Coceral s’attend à ce qu’en 2026, la production de blé de l'UE+GB recule comparativement au sommet des 10 dernières années établi en 2025.

- Du côté du rapport d'offre et de demande, l’USDA prévoit pour 2025/26 des stocks de fin d'année de blé américain inchangés à 901 millions de boisseaux (les analystes projetaient une moyenne de 893 millions de boisseaux dans une fourchette comprise entre 846 et 906 millions de boisseaux).

Il voit également les possibilités d'exportation de blé américain sans changement à 900 millions de boisseaux.

Mondialement, l’USDA anticipe une augmentation des stocks de fin d'année de blé de 271,43 Mt à 274,87 Mt.

Par ailleurs, l'organisme est d’avis que la production australienne de blé pourrait passer de 36 Mt à 37 Mt. Dans le cas du Canada, il voit la production 2025/26 possiblement en hausse de 37,00 Mt à 39,96 Mt. Du côté de l'Union européenne, l’USDA pense que durant l'année commerciale 2025/26, la production de blé pourrait passer de 142,30 Mt à 144,00 Mt. Pour la Russie, la production possible a été revue à la hausse de 86,50 Mt à 87,50 Mt. Enfin, toujours pour 2025/26, l'organisme croit que la production de blé ukrainien pourrait demeurer inchangée à 23 Mt.

Analyse sommaire – Blé

- Les chiffres d'offre et de demande montrent que la situation aux États-Unis est stable alors que l'offre mondiale est en hausse. C'est ce qui explique sans doute le peu de variations des prix observé au cours des différentes sessions de la journée.

Bœuf

Bœuf

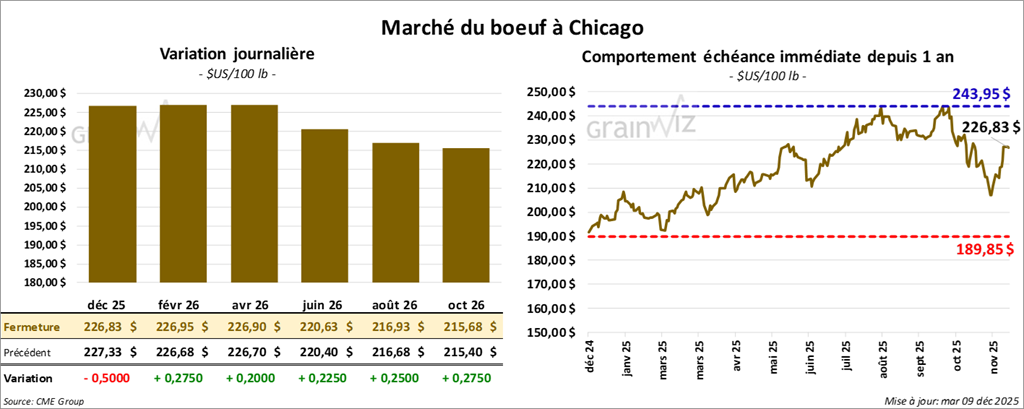

Le contrat de bœuf américain décembre 25 a clôturé à 226,83 $ (-50 cents). Celui février 26 a fermé à 226,95 $ (+ 28 cents). Celui avril 26 a terminé à 226,90 $ (+ 20 cents).

Quant au veau américain, le contrat janvier 26 a fini à 335,50 $ (-15 cents). Celui mars 26 a clôturé à 330,15 $ (- 28 cents). Celui avril 26 a fermé à 329,48 $ (- 25 cents).

- À la fermeture, le CME Feeder Cattle Index augmentait de 1,44 $ à 344,50 $.

- Cet après-midi, la valeur du bœuf surgelé était en progression contrastée avec un écart Ch/Se qui s'est élargi à 13,01 $. La découpe « Choice » a gagné 0,14 $ à 361,04 $. Celle « Select » a reculé de 0,57 $ à 348,03 $.

- Concernant le rapport d'offre et de demande, l’USDA a revu à la hausse son anticipation de la production de bœuf américain pour 2025, de 25,822 milliards de lb à 26,016 milliards de lb. Il a fait de même pour 2026 en augmentant ce chiffre de 25,457 milliards de lb à 25,792 milliards de lb.

En ce qui concerne les stocks de fin d'année, l'organisme ne voit pas de changement ni pour 2025 ni pour 2026. Il maintient ses estimations respectivement à 595 millions et 570 millions de lb.

Pour les exportations, l’USDA prévoit pour 2025 une baisse des résultats de 2,632 milliards de lb à 2,587 milliards de lb. Même chose pour 2026 : il projette une réduction de 2,525 milliards de lb à 2,485 milliards de lb.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 123,000 têtes (+1,000 têtes comparativement à la semaine précédente et +3,585 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 238,000 têtes (+1,000 têtes comparativement à la semaine précédente et -191 têtes par rapport à l'an passé).

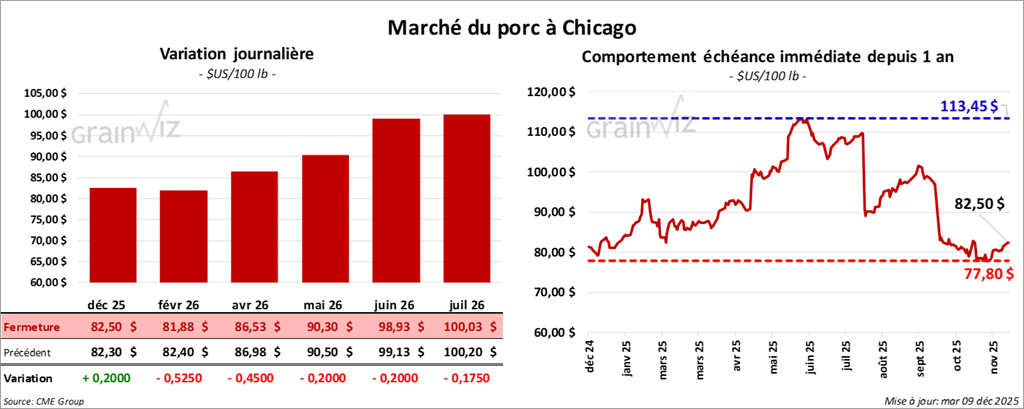

Porc

Le contrat de porc américain décembre 25 a clôturé à 82,50 $ (+ 20 cents). Celui février 26 a fermé à 81,88 $ (- 53 cents). Celui avril 26 a terminé à 86,53 $ (- 45 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,04 $ à 81,84 $.

- En après-midi, le prix moyen au comptant de la carcasse augmentait de 1,39 $ à 71,43 $.

- Dans son rapport d'offre et de demande, l’USDA anticipe une production de porc américain 2025 en baisse, de 27,502 milliards de lb à 27,476 milliards de lb. Par contre, il ne voit pas de changement pour 2026 : il a laissé inchangée sa projection à 27,489 milliards de lb.

Pour ce qui concerne les stocks de fin d'année, il n'y a pas de changement ni pour 2025 ni pour 2026 : le chiffre demeure le même à 385 millions de lb.

Du côté des exportations, l’USDA est d’avis que celles de porc américain 2025 pourraient passer de 6,982 milliards de lb à 6,972 milliards de lb. Toutefois, celles de 2026 pourraient augmenter de 6,960 milliards de lb à 7,020 milliards de lb.

- La valeur moyenne des découpes a gagné 0,93 $ à 96,44 $. Dans le détail : longe -1,49 $ (84,94 $); fesse -0,46 $ (110,62 $); épaule +1,87 $ (81,16 $); côte -1,66 $ (154,74 $); jambon +2,63 $ (94,73 $); flanc +3,49 $ (129,01 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (+4,000 têtes comparativement à la semaine précédente et +6,933 têtes par rapport à l'an passé).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 981,000 têtes (+10,000 têtes comparativement à la semaine précédente et +9,285 têtes par rapport à l'an dernier).