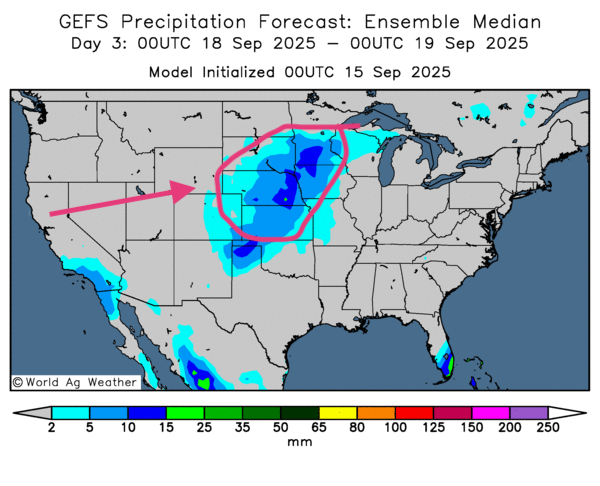

Météo – États-Unis

- Le NWS (NOAA) indiquait ce matin de fortes pluies orageuses possibles pour le Haut-Midwest, surtout le nord des Plaines. Le système devrait glisser vers le centre des Plaines demain avant de se dissiper. L’agence ajoute qu’une vague de chaleur pourrait toucher le Delta du Mississippi jusqu’au nord des Grands Lacs dans la seconde moitié du mois.

La NOAA précise toutefois que des conditions sèches pourraient persister dans l’est du Corn Belt toute la semaine.

- Globalement, les perspectives restent favorables à court terme. Mais les cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montrent très peu de précipitations pour l’est du Midwest; l’essentiel des pluies devrait tomber au centre du pays (Plaines centrales) et un peu plus à l’est: Minnesota, Wisconsin, Iowa (voir la carte ci-contre).

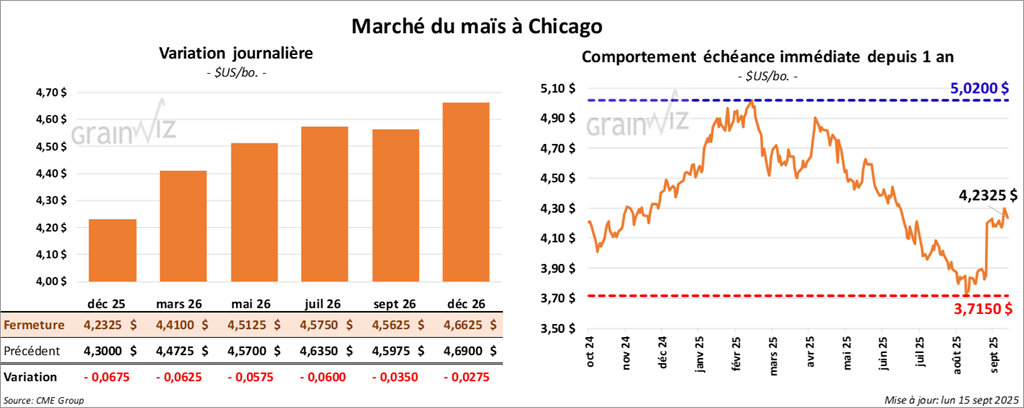

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2325 $ (- 6 ¾ cents). Celui mars 26 a fermé à 4,4100 $ (- 6 ¼ cents). Celui mai 26 a terminé à 4,5125 (- 5 ¾ cents).

- Semaine du 11 septembre: inspections à l’export de maïs US 1,511,691 t (+4,7% vs une semaine; hausse notable vs un an). Le cumulatif annuel atteint 2,161,461 t (en hausse notable vs l’an passé).

- Safras & Mercado relève son estimation de la première récolte de maïs brésilien (centre-sud, dont Mato Grosso) de 24,73 à 25,48 Mt.

- Progression des cultures d'hier (USDA): 85% des plants dentés (+2 pts vs une semaine; -1 pt vs la moyenne 4 ans). 41% matures (-2 pts vs un an; égal à la moyenne 4 ans). Récolte: 7% (-1 pt vs un an; égal à la moyenne 4 ans).

Conditions de culture: bon à excellent 67% (-1 pt vs une semaine).

- Ventes privées USDA: 148,971 t de maïs US (destinations inconnues), livraisons 2025/26.

- CFTC (mardi): fonds sur maïs CBOT +8,442 contrats short à un total de 99,929 contrats.

Analyse sommaire – Maïs

- Journée marquée par des ajustements techniques (biais baissier).

- Les inspections à l’exportation ressortent dans le haut de la fourchette des analystes: soutien de fond.

- Les attentes d’une production brésilienne plus élevée limitent le potentiel haussier des prix US.

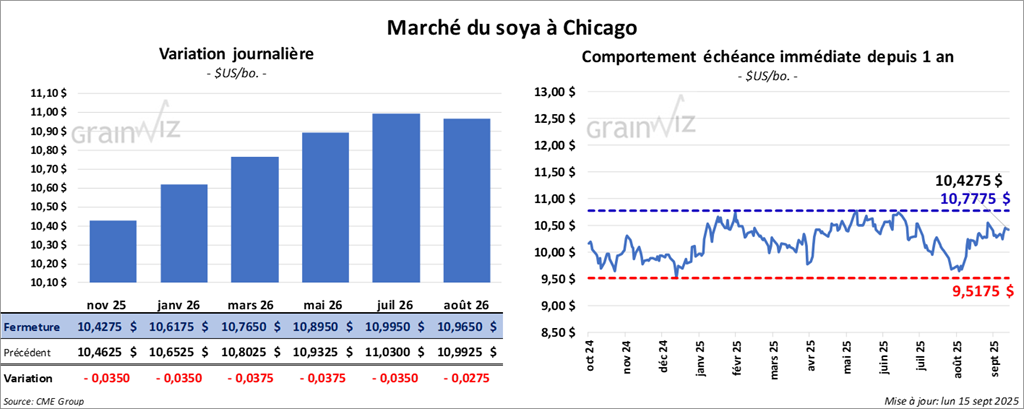

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,4275 $ (- 3 ½ cents). Celui janvier 26 a fermé à 10,6275 $ (- 3 ½ cents). Celui mars 26 a terminé à 10,7650 $ (- 3 ¾ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 285,20 $/tonne (-2,40 $/tonne). Celui décembre 25 a clôturé à 285,70 $/tonne (-2,90 $/tonne). Celui janvier 26 a fermé à 288,90 $/tonne (-2,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 51,79 points (+ 12 points). Celui décembre 25 a fini à 52,29 $ (+ 12 points).

- Inspections à l’export de soya US: 804,352 t (+72% vs une semaine; +69,7% vs un an). Cumulatif: 1,068,204 t (+42,9% vs un an).

- Sur les réseaux sociaux, le président Donald Trump indique que les négociations Chine/États‑Unis à Madrid «progressent bien» et que des ententes pourraient être conclues très bientôt; il dit avoir eu un échange positif avec le président Xi Jinping.

- NOPA (mensuel): trituration 189,81 M boisseaux (-3,01% vs un mois; +20,13% vs un an; attentes 182,857 M bu). Stocks d’huile en fin de mois: 1,245 milliard lb (+9,39% vs un an; -9,7% vs un mois; anticipations 1,298 Md lb).

- Progression des cultures (USDA): 41% des plants au stade «perte des feuilles» (égal vs un an; +1 pt vs la moyenne 4 ans). Récolté: 5% (-1 pt vs un an; +2 pts vs la moyenne 4 ans).

Conditions de culture: bon à excellent 63% (-1 pt vs une semaine).

- CFTC (mardi): positions short des fonds sur le soya -26,678 à un total de 14,714 contrats short.

Analyse sommaire – Soya

- Revers techniques sur le complexe soya et ses produits tout au long de la séance.

- Le NOPA montre une trituration en forte hausse vs un an et des stocks d’huile en hausse: élément pesant pour le soya et dérivés.

- Les inspections à l’exportation, supérieures aux attentes, ont toutefois apporté un appui notable.

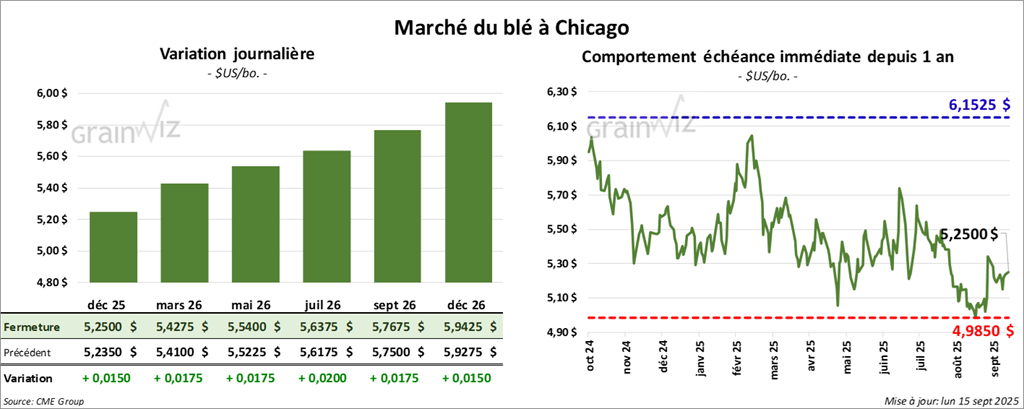

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2500 $ (+1 ½ cent). Celui mars 26 a fermé à 5,4275 $ (+ 1 ¾ cent). Celui mai 26 a terminé à 5,5400 $ (+1 ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,1400 $ (- ¾ cent). Celui mars 26 a clôturé à 5,3475 $ (- ¼ cent). Celui mai 26 a fermé à 5,4875 $ (- ¼ cent).

À Minneapolis, le contrat de blé printemps décembre 25 a terminé à 5,7175 $ (0,00). Celui mars 26 a fini à 5,9250 $ (+ 1 ¼ cent). Celui mai 26 a clôturé à 6,0625 (+ 1 ½ cent).

- Inspections à l’export de blé US: 755,073 t (+76,0% vs une semaine; +28,0% vs un an). Cumulatif: 7,855,486 t (+12,1% vs un an).

- Reuters: la Russie contournerait les sanctions internationales via du troc blé/véhicules électriques, notamment avec la Chine.

USDA (dimanche): semis de blé d’hiver 11% (-2 pts vs un an et vs la moyenne 4 ans).

Humidité des sols: "favorable à surplus" 57% (61% la semaine précédente).

- CFTC (mardi): fonds sur blé SRW Chicago: +10,451 à un total de 92,394 contrats short; Kansas HRW: -1,656 à un total de 53,025 contrats short.

Analyse sommaire – Blé

- Séances dominées par des manœuvres techniques.

- Pourtant, les inspections à l’exportation de blé ont été excellentes (au-dessus des prévisions).

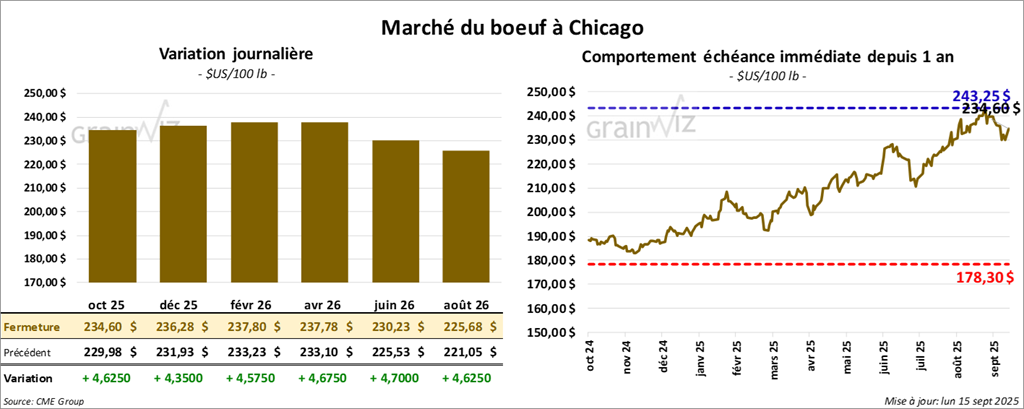

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 234,60 $ (+ 4,63 $). Celui décembre 25 a fermé à 236,28 $ (+ 4,35 $). Celui février 26 a terminé à 237,80 $ (+ 4,58 $).

Quant au veau américain, le contrat septembre 25 a fini à 358,80 $ (+ 8,40 $). Celui octobre 25 a clôturé à 354,50 $ (+ 8,70 $). Celui novembre 25 a fermé à 350,25$ (+ 7,00 $).

- À la clôture: CME Feeder Cattle Index -0,93 $ à 362,15 $.

- L’après-midi: valeur du surgelé en progression hétérogène; écart Choice/Select resserré à 19,73 $. Découpe Choice -1,51 $ à 398,53 $; Select +0,36 $ à 378,80 $.

- USDA: abattages sous inspection fédérale 110,000 têtes (+4,000 vs une semaine; -10,815 vs un an).

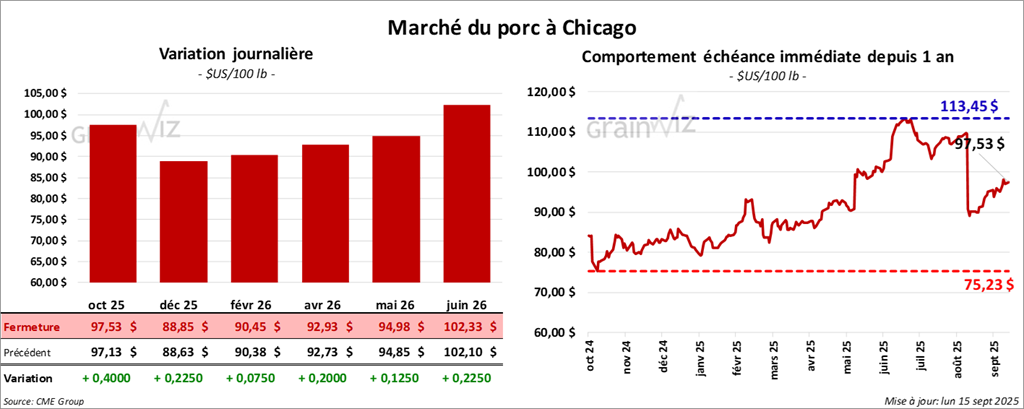

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,53 $ (+ 40 cents). Celui décembre 25 a fermé à 88,85 $ (+ 23 cents). Celui février 26 a terminé à 90,45 $ (+1 cent).

- Fermeture: CME Lean Hog Index +0,10 $ à 106,14 $.

- Sur semaine : CME Fresh Bacon Index -2,49 $ à 227,48 $.

- Après-midi: prix moyen carcasse au comptant +1,93 $ à 105,87 $; vivant +1,38 $ à 80,61 $.

- Découpes moyennes -0,44 $ à 114,07 $. Détail – longe -1,16 $ (98,89 $); fesse +3,22 $ (128,83 $); épaule +2,30 $ (94,29 $); côte +3,57 $ (171,85 $); jambon -1,40 $ (104,18 $); flanc -3,34 $ (174,00 $).

- USDA: abattages sous inspection fédérale 490,000 têtes (+2,000 vs une semaine; +15,154 vs un an).