Météo – États-Unis

- Pour les prochains jours, la NOAA anticipe un temps durablement sec dans l’est du Midwest et plus à l’ouest jusqu’au Missouri; les cultures tardives pourraient en souffrir.

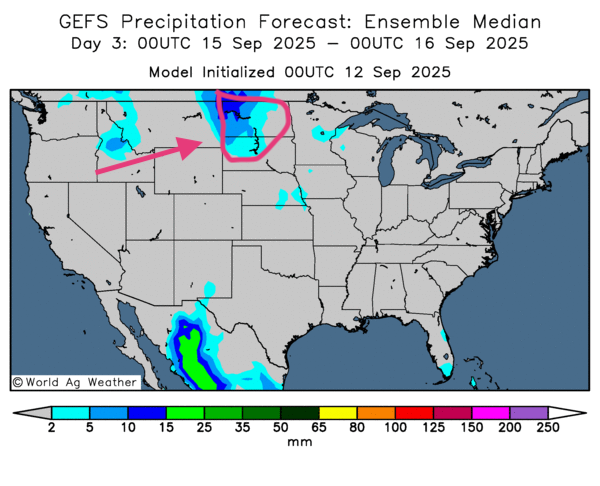

- À court terme, les cartes GFS (World Ag Weather; horizon jusqu’au 3e jour) suggèrent des pluies possibles sur les Plaines américaines — surtout au nord, près du Dakota du Nord —; ailleurs dans le Midwest, le temps resterait souvent sec (voir carte du 3e jour).

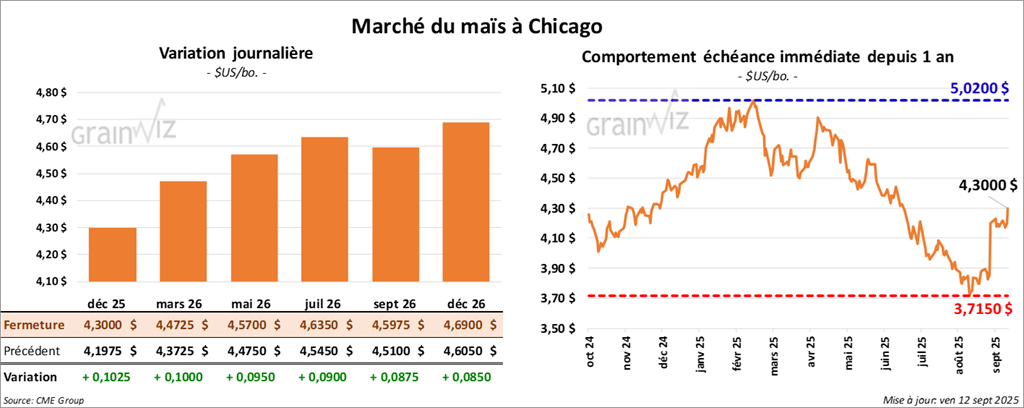

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3000 $ (+ 10 ¼ cents). Celui mars 26 a fermé à 4,4725 $ (+ 10 cents). Celui mai 26 a terminé à 4,5700 $ (+ 9 ½ cents).

- WASDE (septembre; 12h00): rendement US abaissé de 188,8 à 186,7 bpa (attentes: 186,2); paradoxalement, la production progresse de 16,742 à 16,814 Mrd bu (prévisions: 16,516). Stocks de fin d’année en léger recul: 2,110 vs 2,117 Mrd bu.

Monde: stocks de fin d’année en baisse de 282,54 à 281,40 Mt. Brésil inchangé à 131,00 Mt; Argentine stable à 53,00 Mt; Ukraine sans changement à 32,00 Mt. UE revue à la baisse: 58,00 à 55,30 Mt.

- US Drought Monitor (semaine au mardi): 13% des superficies de maïs en sécheresse (+4 pts vs semaine; -5 pts vs an).

Analyse sommaire – Maïs

- Les prix du maïs progressent: production US revue en hausse, mais stocks US et mondiaux en baisse; le rapport d’offre et de demande confirme donc une demande soutenue pour le maïs américain.

- Le recul du rendement s’explique par le temps sec du mois dernier (stress hydrique au remplissage).

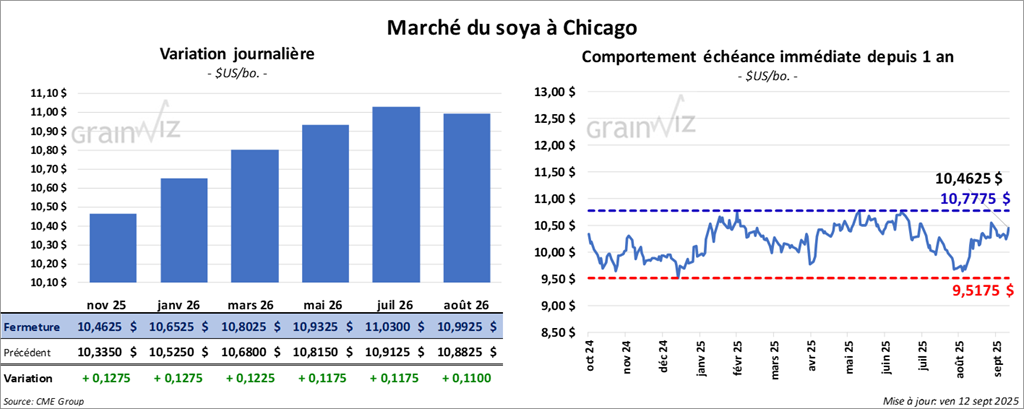

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,4625 $ (+ 12 ¾ cents). Celui janvier 26 a fermé à 10,6525 $ (+ 12 ¾ cents). Celui mars 26 a terminé à 10,8025 $ (+ 12 ¼ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 287,60 $/tonne (+ 1,50 $/tonne). Celui décembre 25 a clôturé à 288,60 $/tonne (+ 90 cents/tonne). Celui janvier 26 a fermé à 291,70 $/tonne (+ 1,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,38 $ (+ 56 points). Celui octobre 25 a fini à 51,67 $ (+ 59 points).

- WASDE: rendement abaissé de 53,6 à 53,5 bpa (attentes: 53,3); production en hausse de 4,292 à 4,301 Mrd bu (anticipations: 4,271). Stocks de fin d’année relevés de 290 à 300 M bu. Trituration US +15 M bu à 2,555 Mrd bu (record).

Monde: stocks de fin d’année 2025/26 revus de 124,90 à 123,99 Mt. Production Brésil inchangée à 175,00 Mt; Argentine stable à 48,50 Mt. Chine: importations de soya inchangées à 21,00 Mt.

- Ventes privées USDA: 22,000 t d’huile de soya vers la Corée du Sud (livraisons 2025/26).

- Agenda: le secrétaire au Trésor américain, Scott Bessent, doit rencontrer le vice-premier ministre chinois à Madrid (semaine prochaine); commerce à l’ordre du jour.

- NOPA (lundi): les analystes attendent 182,857 M bu triturés le mois dernier (+15,7% vs an). Stocks d’huile de soya autour de 1,298 Md lb au 31 août.

- US Drought Monitor (au 9 septembre): 22% des superficies de soya en sécheresse (+6 pts vs semaine; -4 pts vs an).

Analyse sommaire – Soya

- Les cours du soya montent: forte demande des triturateurs (records), ajustements techniques, soutien implicite du maïs; la baisse des stocks mondiaux ajoute un appui (contexte demande mondiale ferme).

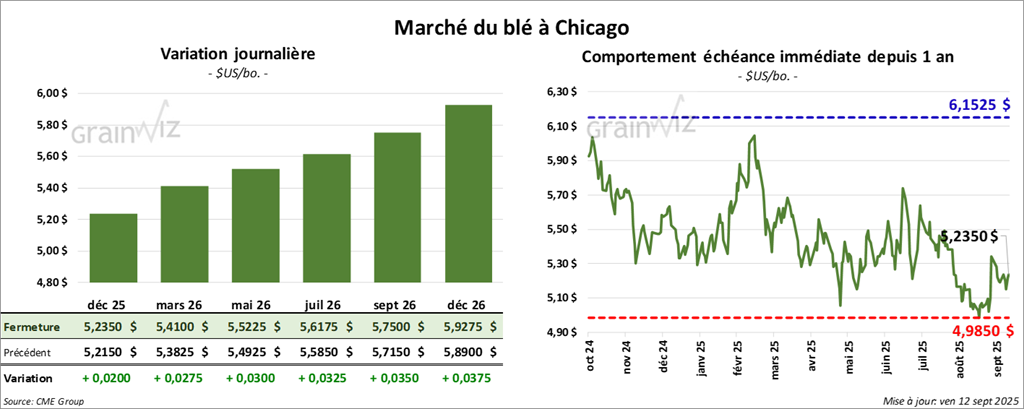

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2350 $ (+ 2 cents). Celui mars 26 a fermé à 5, 4100 $ (+ 2 ¾ cents). Celui mai 26 a terminé à 5,5225 $ (+ 3 cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,1475 $ (+ 4 ¾ cents). Celui mars 26 a clôturé à 5,3500 $ (+ 4 ¾ cents). Celui mai 26 a fermé à 5,4900 $ (+ 5 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7175 $ (+ ¼ cent). Celui mars 26 a fini à 5,9125 $ (- ¼ cent). Celui mai 26 a clôturé à 6,0475 $ (+ ¼ cent).

- États-Unis (WASDE): stocks de fin d’année abaissés de 869 à 844 M bu (attentes: 865). Monde: stocks relevés de 260,08 à 264,06 Mt (projections: 261,13).

Production 2025/26: Russie 83,50 à 85,00 Mt; Ukraine 22,00 à 23,00 Mt; UE 138,25 à 140,10 Mt; Canada 35,00 à 36,00 Mt; Australie 31,00 à 34,50 Mt.

- Diplomatie commerciale: à New Delhi, l’ambassadeur américain évoque des pourparlers USA–Inde proches d’un aboutissement.

- World Weather: pluies possibles dans l’Ouest canadien ce week-end et en début de semaine prochaine; toutefois, entre Saskatchewan et Manitoba, certaines cultures non récoltées ont déjà subi des dommages (sécheresse persistante des dernières semaines).

- US Drought Monitor: blé de printemps en sécheresse 13% (stable vs semaine; -9 pts vs an). Blé d’hiver: 38% (+4 pts vs semaine; -19 pts vs an).

- Prix relatifs: les blés français et russes apparaissent plus compétitifs que les blés américains (écarts de base et FOB).

Analyse sommaire – Blé

- Les contrats blé US ont été soutenus par la nette baisse des stocks US de fin d’année; toutefois, l’augmentation de la production mondiale limite l’ampleur de la hausse (abondance relative hors-US).

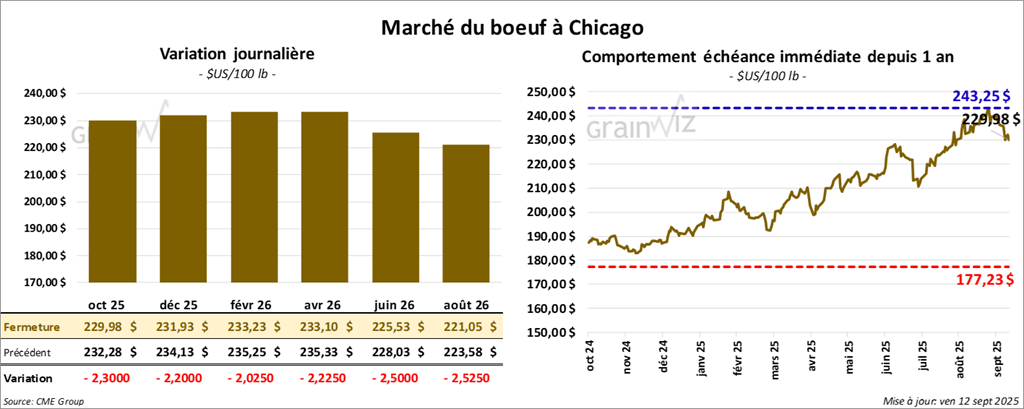

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 229,97 $ (- 2,30 $). Celui décembre 25 a fermé à 231,93 $ (-2,20 $). Celui avril 26 a terminé à 233,10 $ (-2,23 $).

Quant au veau américain, le contrat septembre 25 a fini à 350,40 $ (-4,83 $). Celui octobre 25 a clôturé à 345,80 $ (-6,55 $). Celui novembre 25 a fermé à 343,25 $ (- 7,22 $).

- CME Feeder Cattle Index: -0,40 $ à 363,08 $.

- Fed Cattle Exchange (Central Stockyards; aujourd’hui): 1er encan en ligne (US) – 81 têtes vendues (toutes mixtes) sur 1,516 offertes; prix 240,00 $; vendeurs: CO; prix de réserve 240,00–242,00 $; offres max 0,00–240,00 $.

- 2e encan: 677 têtes vendues (538 génisses; 139 bouvillons) sur 1,354; prix 240,00 $; provenances TX/OK/NM et KS; prix de réserve 240,00 $; offres max 0,00–240,00 $.

- Découpes (après-midi): spread Choice/Select élargi à 21,60 $; Choice 400,04 $ (-0,75); Select 378,44 $ (-1,51).

- WASDE bœuf: production US 2025 abaissée 25,992 à 25,892 Md lb; exportations 2,682 à 2,642 Md lb. Pour 2026: production 25,537 à 25,557 Md lb; exportations 2,545 à 2,525 Md lb.

- Abattages (USDA; jour): 95,000 têtes (-23,000 vs semaine; -24,989 vs an).

- Abattages (USDA; cumul hebdo): 561,000 têtes (+74,000 vs semaine; -62,990 vs an).

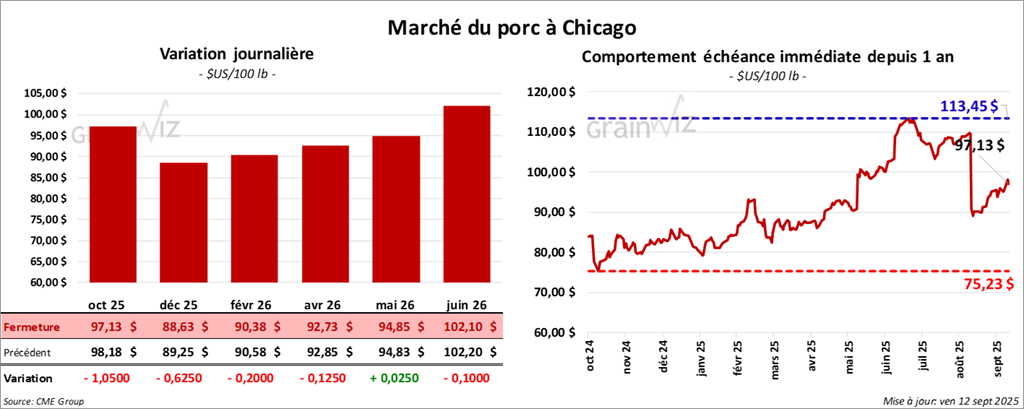

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,13 $ (- 1,05 $). Celui décembre 25 a fermé à 88,63 $ (- 63 cents). Celui février 26 a terminé à 90,38 $ (-20 cents).

- CME Lean Hog Index (clôture): +0,11 $ à 106,04 $.

- Comptant (après-midi): carcasse -3,35 $ à 103,94 $; vivant 79,23 $.

- Découpes: moyenne +1,34 $ à 114,51 $. Détail — longe +2,43 $ (100,05 $); fesse +0,18 $ (125,61 $); épaule -1,57 $ (91,99 $); côte +2,25 $ (168,28 $); jambon +0,35 $ (105,58 $); flanc +5,67 $ (117,34 $).

- WASDE porc: production US 2025 abaissée 27,762 à 27,582 Md lb; exportations inchangées 6,982 Md lb. Pour 2026: production stable 28,394 Md lb; exportations 7,000 Md lb (inchangées).

- Abattages (USDA; jour): 473,000 têtes (+2,000 vs semaine; -6,472 vs an).

- Abattages (USDA; cumul hebdo): 2,514 M têtes (+200,000 vs semaine; -62,414 vs an).