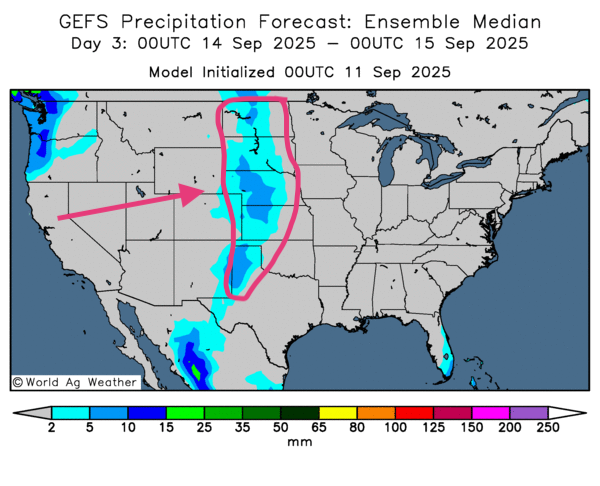

Météo – États-Unis

- Prochains jours : la NOAA maintient un scénario sec à l’est du Corn Belt, avec températures plus chaudes à la grandeur du Midwest et des Plaines. Peu d’impact attendu sur les cultures avancées ; les plus tardives pourraient subir un stress hydrique.

- Cartes GFS/World Ag Weather (jusqu’au 3e jour) : principalement sec à l’est du Midwest ; ailleurs (nord-ouest du Midwest et autres régions des Plaines), pluies faibles la plupart du temps ; la carte du 3e jour confirme.

- Températures : les minimales devraient rester loin du point de congélation dans la plupart du Midwest/Grandes Plaines ; les maximales seront élevées au centre du Midwest (Iowa et Missouri notamment).

Maïs

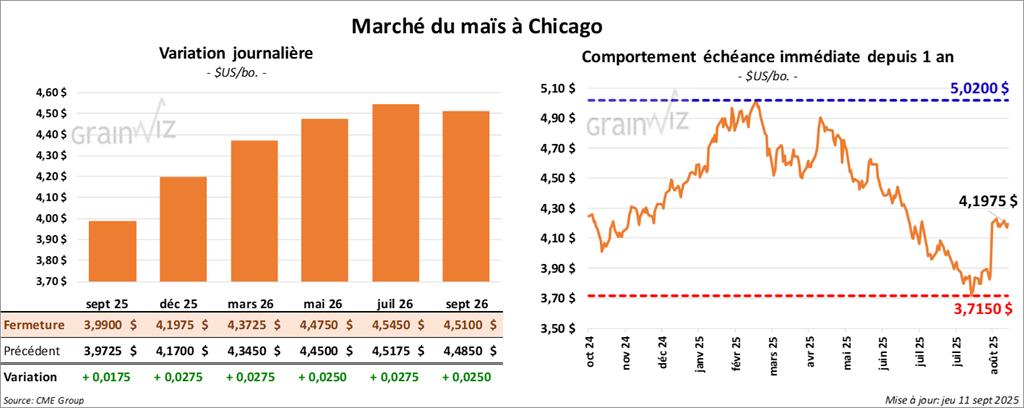

Le contrat de maïs américain septembre 25 a clôturé à 3,9900 $ (+ 1 ¾ cent). Celui décembre 25 a fermé à 4,1975 $ (+ 2 ¾ cents). Celui mars 26 a terminé à 4,3725 $ (+ 2 ¾ cents).

- États-Unis : l’IPC a progressé de +2,9% en août (sommet depuis janvier) ; hausse marquée pour les aliments et les véhicules neufs/usagés ; surprise limitée (même si hausse plus forte qu’attendu).

- Brésil : Conab estime la récolte 2024/25 à 239,67 Mt (+2,67 Mt vs août).

- USDA – ventes nettes à l’export 2025/26 : 539,900 t (Mexique et Japon en tête). Année commerciale 2025/26 débutée le 1er septembre ; 2024/25 : 1,169,700 t (attentes : 900,000–2,4 Mt).

- Argentine : Rosario Grain Exchange +1,5 Mt à 50 Mt (2024/25) ; 2025/26 projetée à 61 Mt (hausse significative des superficies semées).

- Chine : feu vert aux importations de sorgho brésilien (substitution au sorgho américain).

- Europe : Expana (Stratégie Grain) réduit la production de maïs de l’UE à 55,7 Mt (-5,4% ; norme environ 60 Mt/an).

Analyse sommaire – Maïs

- Ventes à l’exportation USDA robustes pour le maïs US: acheteurs au rendez-vous ; confirmation attendue avec le rapport d’offre et de demande de demain (WASDE).

- Pré-positionnements techniques dominants à l’approche du WASDE.

- Récolte record au Brésil force un plafond sur le potentiel de hausse des prix US.

Soya

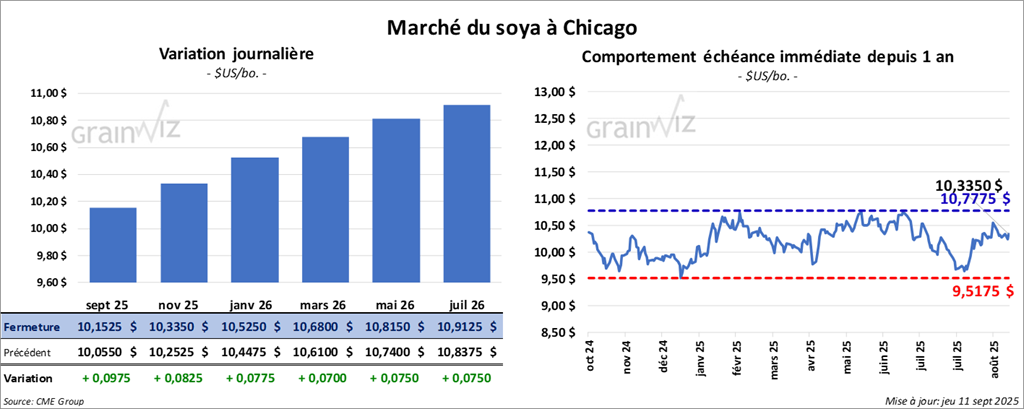

Le contrat de soya américain septembre 25 a clôturé à 10, 1525 $ (+ 9 ¾ cents). Celui novembre 25 a fermé à 10,3350 $ (+ 8 ¼ cents). Celui janvier 26 a terminé à 10,5250 $ (+ 7 ¾ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 288,30 $/tonne (-4,70 $/tonne). Celui octobre 25 a clôturé à 286,10 $/tonne (+ 2,60 $/tonne). Celui décembre 25 a fermé à 287,70 $/tonne (+ 1,90 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 50,82 $ (+ 60 points). Celui octobre 25 a fini à 51,07 $ (+ 60 points).

- Brésil : Conab porte la récolte de soya 2024/25 à 171,47 Mt (+1,82 Mt vs août).

- Argentine : le Buenos Aires Grain Exchange anticipe 17,6 millions d’hectares semés en 2025/26 (-4,3% vs dernier rapport).

- USDA – ventes à l’exportation 2025/26 : 541,100 t (destinations inconnues et Taïwan) ; 2024/25 : 767,000 t (attentes : 400,000–1,6 Mt).

- Tourteau de soya US : ventes nettes 2024/25 de 33,400 t (Colombie, Sri Lanka) ; 2025/26 de 324,100 t (Philippines, Colombie) ; attentes : 50,000–900,000 t.

- Huile de soya US : ventes 2024/25 de -6,400 t (creux de campagne ; Mexique, Venezuela) ; attentes : 0–16,000 t.

- Argentine : Rosario abaisse la production 2025/26 à 47 Mt (-2,5 Mt ; recul des superficies de -4,3%).

Analyse sommaire – Soya

- Séance dominée par des ajustements techniques en amont du rapport mensuel d’offre et de demande (WASDE).

- Présence active de la Chine dans les ventes à l’exportation: soutien du sentiment à la hausse pour le soya américain (même si elle n’apparaît pas parmi les principaux acheteurs).

- Conab (récolte record) : limite les ardeurs sur les contrats américains.

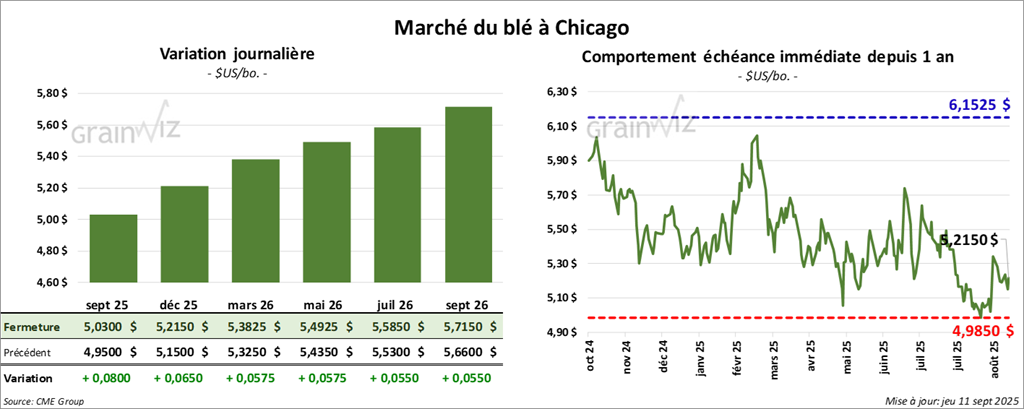

Blé

À Chicago, le contrat septembre 25 a clôturé à 5,0300 $ (+ 8 cents). Celui décembre 25 a fermé à 5,2150 $ (+ 6 ½ cents). Celui mars 26 a terminé à 5,3825 $ (+ 5 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8700 $ (+ 1 ¼ cent). Celui décembre 25 a clôturé à 5,1000 $ (+ 3 cents). Celui mars 26 a fermé à 5,3025 $ (+ 2 ¾ cents).

À Minneapolis, le contrat De blé de printemps septembre 25 a terminé à 5,5025 $ (+ 2 cents). Celui décembre 25 a fini à 5,7150 $ (+ 2 cents). Celui mars 26 a clôturé à 5,9100 $ (+ 1 ½ cent).

- USDA – ventes nettes US 2025/26 : 305,400 t (-2% vs semaine ; -43% vs moyenne 4 semaines) ; Japon et Indonésie en tête ; attentes : 300,000–650,000 t.

- Expana : blé de l’UE à 136,1 Mt (+19,8% vs un an ; norme environ140 Mt/an).

Analyse sommaire – Blé

- Marchés en mode ajustements techniques avant la publication du WASDE.

- Ventes hebdomadaires décevantes pour le blé US exercent frein aux prix US.

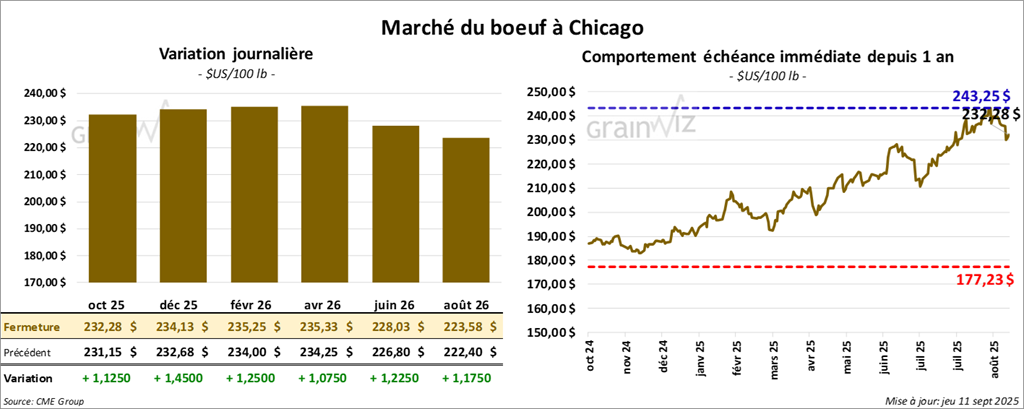

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 232,28 $ (+ 1,13 $). Celui décembre 25 a fermé à 234,13 $ (+ 1,45 $). Celui février 26 a terminé à 235,25 $ (+ 1,25 $).

Quant au veau américain, le contrat septembre 25 a fini à 355,23 $ (+ 2,03 $). Celui octobre 25 a clôturé à 352,35 $ (+ 1,95 $). Celui novembre 25 a fermé à 350,48 $ (+ 2,20 $).

- Clôture : CME Feeder Cattle Index 363,48 $ (-1,99 $).

- Fed Cattle Exchange (Central Stockyards) : aucune vente des 1,5616 têtes listées (provenance des secteurs TX/OK/NM, KS, CO) ; prix de réserve 240,00–242,00 $ ; meilleures offres 0,00–237,00 $.

- Valeur du surgelé en baisse ; écart Choice/Select resserré à 20,84 $ ; découpes : Choice -4,85 $ (400,79 $) ; Select -3,73 $ (379,95 $).

- USDA – ventes nettes bœuf 2025 : 12,100 t (-27% vs semaine ; +8% vs moyenne 4 semaines) ; Japon et Corée du Sud en tête.

- Abattages du jour (inspection fédérale) : 117,000 têtes (-4,000 vs semaine ; -4,057 vs an passé).

- Cumulatif hebdomadaire : 459,000 têtes (+96,000 vs semaine ; -27,056 vs an passé).

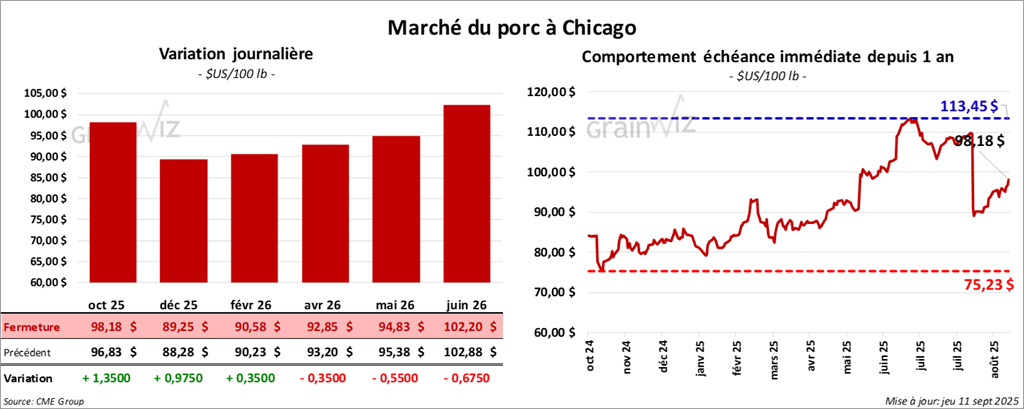

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 98,18 $ (+ 1,35$). Celui décembre 25 a fermé à 89,25 $ (+ 98 cents). Celui février 26 a terminé à 90,58 $ (+ 35 cents).

- Clôture : CME Lean Hog Index 105,93 $ (+0,06 $).

- Prix comptant de la carcasse (après-midi) : 107,29 $ (-0,47 $).

- Découpes moyennes : 113,17 $ (-1,60 $) ; détail : longe +1,42 (97,62 $) ; fesse -0,38 $ (125,43 $) ; épaule +0,14 $ (93,56 $) ; côte -2,50 $ (166,03 $) ; jambon -0,46 $ (105,23 $) ; flanc -10,42 $ (171,67 $).

- Chine (Bloomberg) : convocation par le gouvernement des principaux producteurs le 16 septembre pour discuter d’une baisse de la production porcine (objectif : soutien des prix locaux).

- USDA – ventes nettes porc 2025 : 17,300 t (-27% vs semaine ; -35% vs moyenne 4 semaines) ; Chine et Mexique en tête.

- Abattages du jour : 487,000 têtes (-2,000 vs semaine ; +1,781 vs an passé).

- Cumulatif hebdomadaire : 1,947 million de têtes (+486,000 vs semaine ; +8,342 vs an passé).

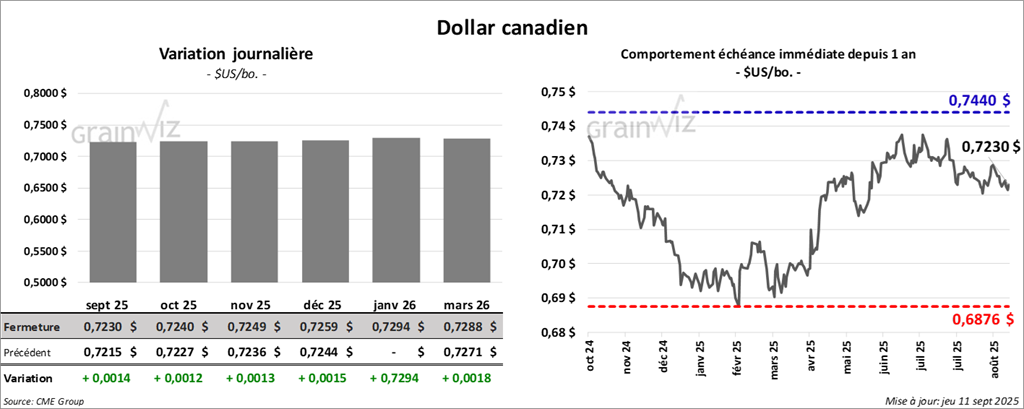

Dollar canadien