Météo – États-Unis

- La NOAA signalait ce matin des averses possibles au cours de la journée dans la région des Grands Lacs (Michigan, Wisconsin), avec un risque s’étendant vers l’ouest jusque dans l’Iowa. Plus au sud, des pluies pouvaient aussi toucher l’Oklahoma et le Texas. Pour le reste de la semaine, un temps ensoleillé devrait prévaloir sur une large part du Midwest, surtout à l’est.

Côté températures, la NOAA anticipe des valeurs supérieures à la normale pour la seconde moitié de septembre dans la plupart des régions du Midwest et des Plaines.

- World Weather fait état d’une sécheresse persistante dans le Bas-Midwest et plus au sud (vallée de la Tennessee, delta du Mississippi), susceptible d’entailler les rendements en raison d’un stress hydrique sans amélioration à court terme. Dans le nord des Plaines, les précipitations attendues pourraient retarder la récolte de blé de printemps.

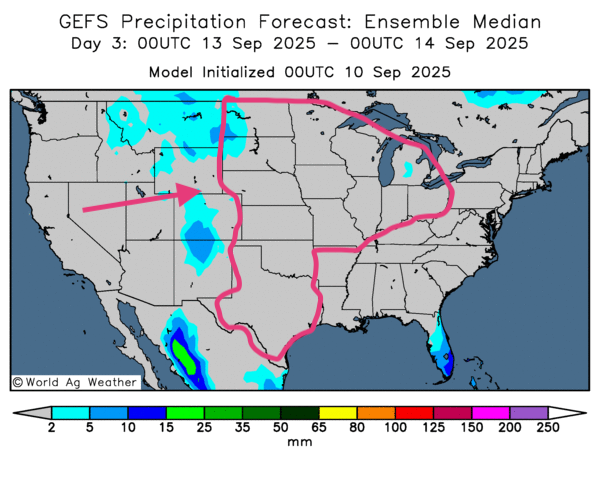

- Globalement, le court terme reste favorable, même si la sécheresse se prolonge dans plusieurs secteurs du Midwest et des Grandes Plaines. Les cartes GFS (World Ag Weather) jusqu’au 3e jour indiquent la persistance de conditions sèches sur le Midwest et les Plaines. C’est ce que montre la carte du 3e jour ci-contre.

Maïs

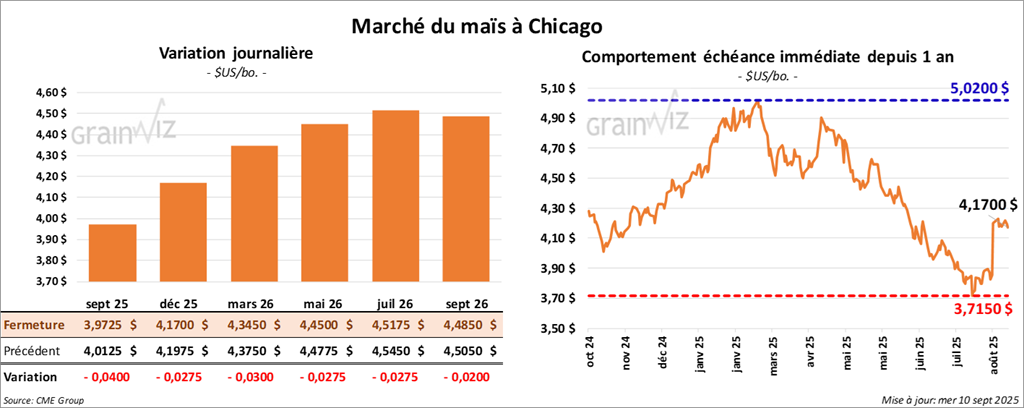

Le contrat de maïs américain septembre 25 a clôturé à 3,9725 $ (-4 cents). Celui décembre 25 a fermé à 4,1700 $ (-2 ¾ cents). Celui mars 26 a terminé à 4,3450 $ (-3 cents).

- Aux États-Unis, la Cour suprême entendra, durant la première semaine de novembre, les arguments de l’administration Trump sur les tarifs douaniers.

- Le Pakistan a acheté plusieurs cargaisons de sorgo américain après des inondations ayant touché ses terres agricoles.

- Au Brésil, la récolte de maïs safrinha est quasiment achevée.

- Toujours au Brésil, l’Anec relève sa prévision d’exportations de maïs pour le mois en cours à 6,5 Mt (+9,3%).

- En Argentine, des pluies excessives ont provoqué des inondations dans la province de Buenos Aires et dans certaines zones de La Pampa, freinant encore la récolte de maïs 2024/25.

- Semaine du 5 septembre : la production moyenne d’éthanol américain a progressé de 2,8% sur semaine et de 2,3% vs un an à 1,105 million barils par jour; les stocks ont augmenté de 1,2% sur semaine et reculé de 3,7% vs un an à 22,837 millions de barils.

- Rapport WASDE vendredi : sondage Reuters — rendement attendu à 186,2 bpa (‑2,6 bpa vs août) et production à 16,516 milliards de boisseaux (contre 16,742 milliards de boisseaux).

- Ventes à l’export demain : 900,000 à 2,4 Mt attendues par les analystes.

Analyse sommaire – Maïs

- Des ajustements techniques ont eu lieu sur le complexe maïs, les opérateurs se positionnant avant la parution du rapport d’offre et de demande de septembre.

- Le rapport hebdomadaire sur l’éthanol, jugé décevant (production et stocks en hausse), a encouragé des allègements de positions.

Soya

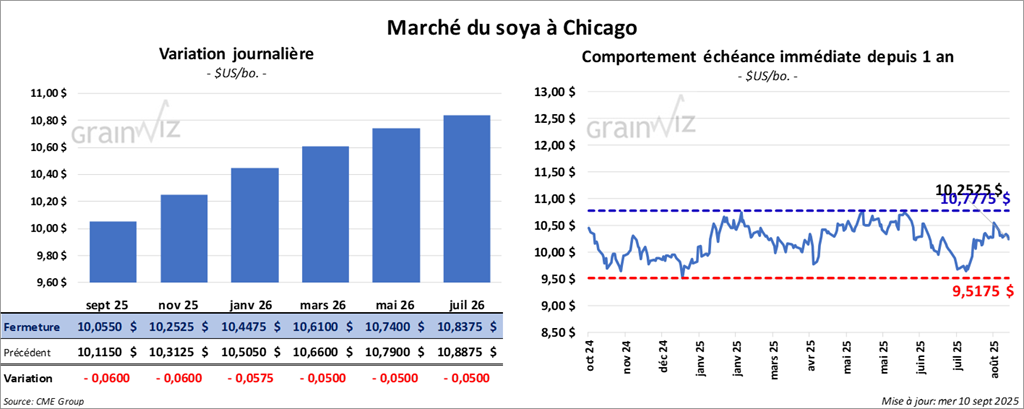

Le contrat de soya américain septembre 25 a clôturé à 10,0550 $ (-6 cents). Celui novembre 25 a fermé à 10,2525$ (- 6 cents). Celui janvier 26 a terminé à 10,4475 $ (-5 ¾ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 286,40 $/tonne (-5,30 $/tonne). Celui octobre 25 a clôturé à 283,50 $/tonne (-4,20 $/tonne). Celui décembre 25 a fermé à 285,80 $/tonne (- 3,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 50,22 $ (+ 52 points). Celui octobre 25 a fini à 50,47 $ (+ 54 points).

- Selon l’administration des douanes chinoises, la Chine aurait couvert 95% de ses besoins en soya brésilien pour octobre et 15% pour novembre; l’absence d’achats américains récents inquiète le marché, certains évoquant un surplus potentiel de 15 Mt qui resterait aux États-Unis d’ici la fin d’année.

- Les semis de soya ont débuté au Brésil, mais l’humidité des sols est au plus bas depuis 10 ans dans le Mato Grosso.

- Aux États-Unis, le Sénat examinera la possibilité de bloquer la volonté de Trump de faciliter la production de biocarburants par les gros producteurs au détriment des plus petits.

- WASDE de vendredi : rendements attendus à 53,3 bpa (53,6 bpa en août) pour une production estimée à 4,271 milliards de boisseaux (-21 millions de boisseaux).

- Brésil : l’Anec anticipe des exportations de soya à 7,4 Mt cette semaine (+10,1% hebdo).

- Ventes à l’export demain (États-Unis) : soya 400,000–1,6 Mt; tourteau 50,000–900,000 t; huile 0–16,000 t.

Analyse sommaire – Soya

- Comme le maïs et le blé, le soya américain a subi des ajustements techniques avant le WASDE. Aussi, les opérateurs restent prudents avant le rapport de ventes à l’export, craignant la poursuite de l’absence d’achats chinois.

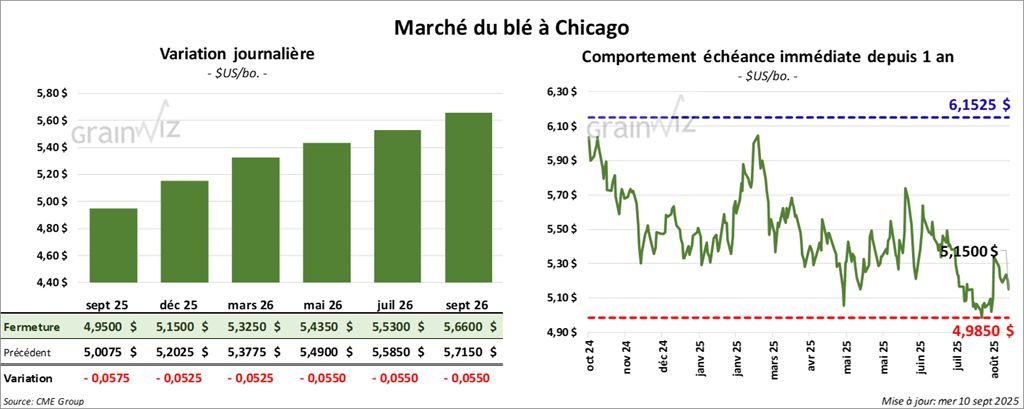

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 4,9500 $ (-5 ¾ cents). Celui décembre 25 a fermé à 5,1500 $ (- 5 ¼ cents). Celui mars 26 a terminé à 5,3250 $ (-5 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8750 $ (- 4 ¾ cents). Celui de décembre 25 a clôturé à 5,1025 $ (- 7 cents). Celui mars 26 a fermé à 5,3100 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,4825 $ (- 4 ½ cents). Celui décembre 25 a fini à 5,6950 $ (- 4 ½ cents). Celui mars 26 a clôturé à 5,8950 $ (- 4 ¼ cents).

- La Pologne dit avoir abattu des drones russes ayant violé son espace aérien lors d’attaques contre l’Ukraine; Varsovie a fermé son ciel et appelle ses citoyens à rester chez eux, tout en sollicitant une réponse de ses partenaires à l’OTAN et à l’UE.

- Russie : IKAR relève sa prévision de récolte de blé 2025 de 86 à 87 Mt; SovEcon passe de 86,1 à 87,2 Mt, citant de meilleurs rendements en Sibérie et dans l’Oural.

- UE (Commission européenne): depuis le début de septembre, 3,2 Mt exportées (-37% vs l’an passé).

- WASDE : stocks de fin d’année US 2025/26 attendus à 865 millions de boisseaux (869 millions en août), stocks mondiaux à 261,13 Mt (260,08 Mt en août).

- Ventes à l’export demain (US) : 300,000–650,000 t attendues.

Analyse sommaire – Blé

- À l’instar du maïs et du soya (et de leurs dérivés), le blé américain a connu des ajustements techniques en amont du rapport d’offre et de demande.

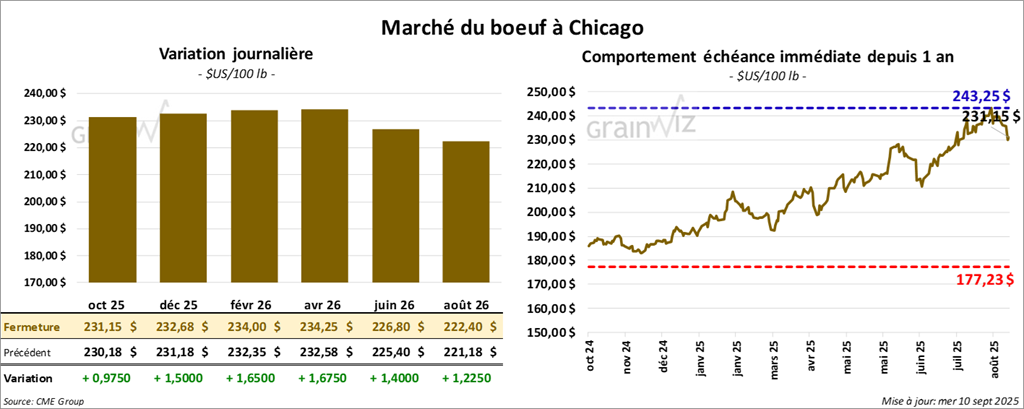

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,15 $ (+ 97 cents). Celui décembre 25 a fermé à 232,68 $ (+ 1,50 $). Celui février 26 a terminé à 234,00 $ (+ 1,65 $).

Quant au veau américain, le contrat septembre 25 a fini à 353,20 $ (+ 1,50 $). Celui octobre à 25 a clôturé à 350,40 $ (+ 47 cents). Celui novembre 25 a fermé à 348,27 $ (- 60 cents).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,39$ à 365,47 $.

- Le Fed Cattle Exchange (Central Stockyards) n’a pas vendu les 1,516 têtes listées (secteurs concernés pour les ventes: TX/OK/NM, KS, CO) : prix de réserve 242,00–243,00 $; offres maximales 0,00–235,00 $.

- En après-midi, la valeur du surgelé a reculé; l’écart Choice/Select s’est élargi à 21,96 $. Découpes : Choice -2,03 $ à 405,64 $; Select -3,28 $ à 383,68 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 118,000 têtes (-2,000 sur semaine; -5,888 vs un an).

- Le cumulatif hebdomadaire est estimé à 342,000 têtes (+100,000 sur semaine; -22,999 vs l’an dernier).

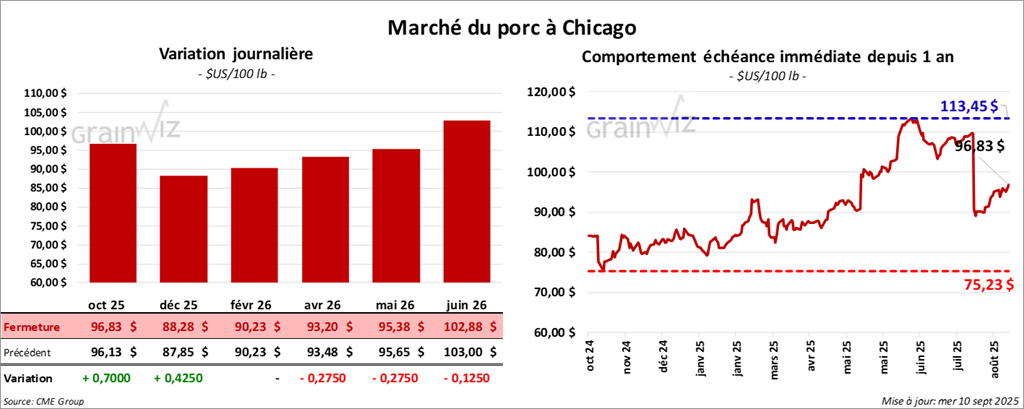

Porc

Le contrat de porc américain octobre 25 a clôturé à 96,83 $ (+ 70 cents). Celui décembre 25 a fermé à 88,28 $ (+ 42 cents). Celui février 26 a terminé à 90,22 $ (0,00).

- À la fermeture, le CME Lean Hog Index a cédé 0,04$ à 105,87 $.

- En après‑midi, le prix moyen au comptant de la carcasse a gagné 1,66 $ à 107,76 $; le prix du vivant a progressé de 2,93 $ à 81,30 $.

- La valeur moyenne des découpes a pris 0,66$ à 114,77 $. Détail: longe -0,28$ à 96,20 $; fesse -1,10 $ à 125,81 $; épaule -0,41$ à 93,42 $; côte -0,46$ à 168,53 $; flanc +2,68 $ à 182,09 $).

- Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (+1,000 sur semaine; +6,887 vs un an).

- Le cumulatif hebdomadaire est estimé à 1,460 million de têtes (+488,000 sur semaine; +6,561 vs l’an passé).

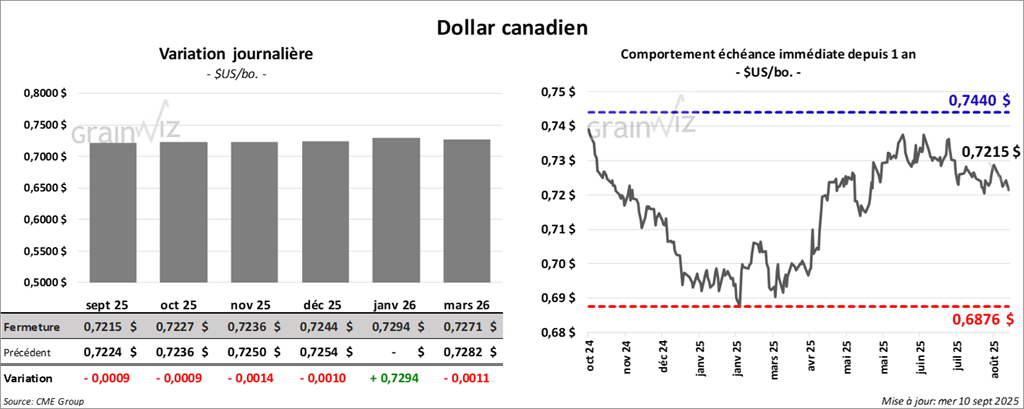

Dollar canadien