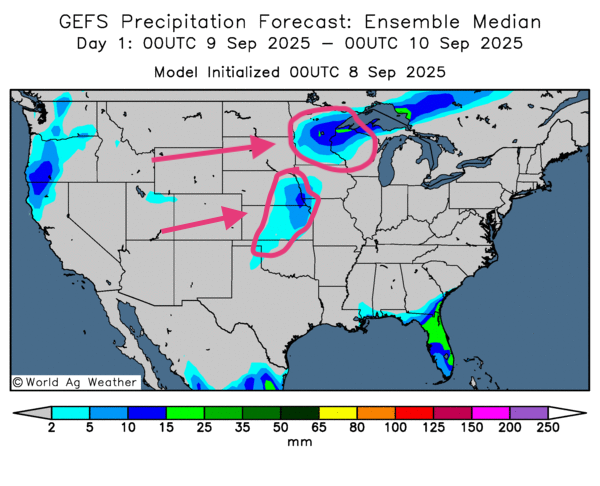

Météo – États-Unis

- World Weather signale des épisodes de gel sans impact majeur sur les cultures qui ont eu lieu au cours des derniers jour dans le Haut Midwest (principalement à l’ouest des Grands Lacs; Minnesota, Dakotas). Plus au nord, en Saskatchewan (Canada), des cultures tardives – maïs, canola, soya – encore immatures auraient subi des dommages.

- La NOAA est du même avis : derniers jours froids et secs dans le nord du Midwest et le sud du Canada, avec des dommages possibles par endroits; semaine à venir sèche pour l’est et le centre du Midwest; quelques précipitations légères par moments au nord-ouest du Midwest et au centre des Plaines (env. Kansas).

- Les cartes GFS (World Ag Weather) jusqu’au 3e jour indiquent un temps surtout sec à l’échelle du Midwest/Plaines; exceptions : pluies possibles à l’ouest des Grands Lacs (Minnesota–Wisconsin) et, plus au sud, vers le Nebraska et le Kansas (voir la carte pour demain ci-dessous).

Maïs

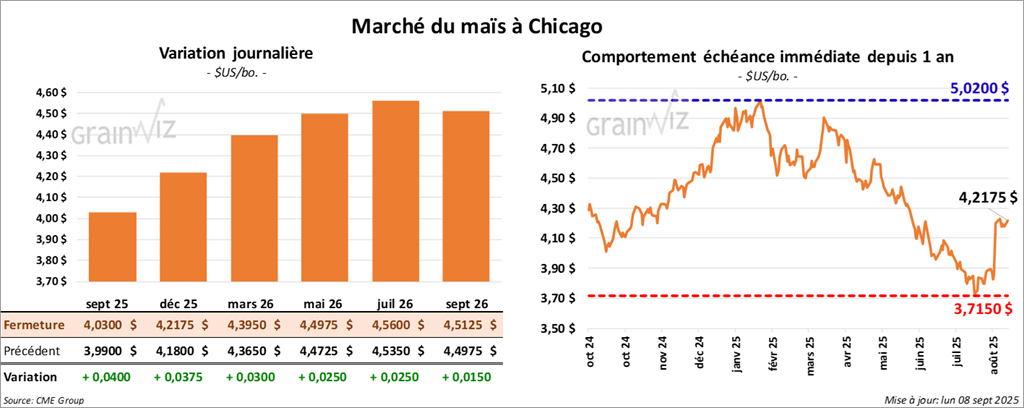

Le contrat de maïs américain septembre 25 a clôturé à 4,0300$ (+ 4 cents). Celui décembre 25 a fermé à 4,2175 $ (+ 3 ¾ cents). Celui mars 26 a terminé à 4,3950 $ (+ 3 cents).

- Inspections à l’exportations (semaine du 4 septembre) : 1,442,910 tonnes de maïs américain (+2,4% vs une semaine; +69,8% vs l’an passé); attentes : 800,000–1,7 million de tonnes. Cumulatif annuel : 649,501 tonnes (+34,8% vs l’an passé).

- USDA – progression des cultures : 95% pâteux atteint (+1 pt vs un an; pareil vs moy. 4 ans); 74% denté atteint (+2 pts vs un an; -1 pt vs moy. 4 ans); 25% maturité atteint (-3 pts vs un an; pareil vs moy. 4 ans); récolte 4% (-1 pt vs un an; +1 pt vs moy. 4 ans).

- USDA – conditions : bon/excellent 68% (-1 pt sur la semaine).

- Brésil – semis 2025/26 (AgRural) : pense terminés à 12% (-2 pts vs l’an passé; +1,5 pt vs moy. 5 ans). Safras & Mercado : croit complétés à 14% (estimation).

Analyse sommaire – Maïs

- Journée dominée par des manœuvres techniques.

- Les inspections à l’exportation ont soutenu le sentiment acheteur (signal de demande élevée toujours présent).

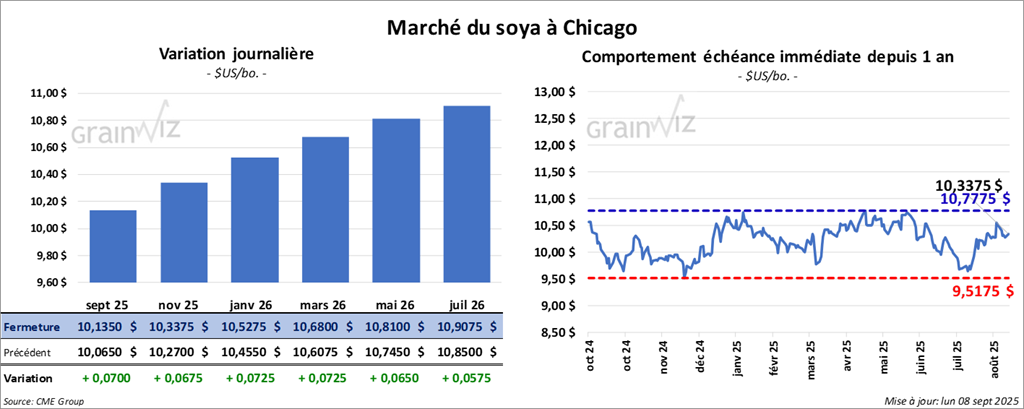

Soya

Le contrat de soya américain septembre 25 a clôturé à 10,1350 $ (+ 7 cents). Celui novembre 25 a fermé à 10,3375 $ (+ 6 ¾ cents). Celui janvier 26 a terminé à 10, 5275 $ (+ 7 ¼ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 284,70 $/tonne (+ 4,20 $/tonne). Celui octobre 25 a clôturé à 281,90 $/tonne (+ 1,40 $/tonne). Celui décembre 25 a fermé à 285,60 $/tonne (+ 1,60 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 50,73 $ (+ 17 points). Celui octobre 25 a fini à 50,98 $ (+ 17 points).

- Inspections à l’exportations : 452,151 tonnes (-8,0% vs une semaine; +23,8% vs l’an passé); attentes : 300,000-500,000 tonnes. Cumulatif annuel : 248,575 tonnes (-9,1% vs l’an passé).

- USDA – progression : 97% remplissage des gousses atteint (pareil vs un an & vs moy. 4 ans); 21% perte des feuilles atteint (-2 pts vs un an; -1 pt vs moy. 4 dernières semaines).

- USDA – conditions du soya : bon/excellent à 64% (-1 pt sur la semaine).

- En Chine (d’après Bloomberg); Douanes : importations record de soya le mois dernier à 12,28 millions de tonnes (majoritairement originaires du Brésil). Dans le contexte de tensions commerciales US/Chine ; les offres US du mois dernier ont été ignorées.

- Brésil – AgRural : démarrage des semis de soya. Projections de l’organisme pour 2025/26 : 180,9 millions de tonnes (+ significatif vs l’an passé).

Analyse sommaire – Soya

- Ajustements techniques (soya américain et produits).

- Inspections décevantes, mais perception d’une demande encore « correcte », ce qui explique les hausse des cours d’aujourd’hui.

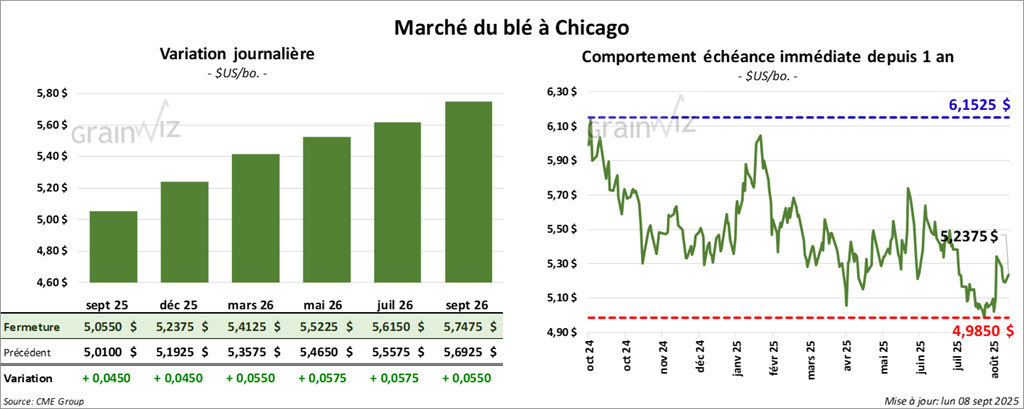

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0550 $ (+ 4 ½ cents). Celui décembre 25 a fermé à 5,2375 $ (+ 4 ½ cents). Celui mars 26 a terminé à 5,4125 $ (+ 5 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8175 $ (+ 2 cents). Celui décembre 25 a clôturé à 5,0525 $ (- 1 cent). Celui mars 26 a fermé à 5,2575 $ (- 1 ¼ cent).

À Minneapolis, le blé de printemps septembre 25 a terminé à 5,5600 $ (-10 ¾ cents). Celui décembre 25 a fini à 5,7675 $ (+ 10 ¾ cents). Celui mars 26 a clôturé à 5,9725 $ (+ 10 cents).

- Inspections/exportations : 424,993 tonnes (-47,1% vs une semaine; -31,6% vs l’an passé); attentes : 300,000-800,000 tonnes. Cumulatif annuel : 7,065,504 tonnes (+10,0% vs l’an passé).

- USDA – progression : récolte de blé de printemps 85% (+2 pts vs un an; +1 pt vs moy. 4 dernières années).

- Chine : croissance des exportations au creux de 6 mois (baisse de la demande US); malgré tout, excédent commercial potentiellement record à 1,2 trillion USD; les exportations vers les États-Unis ont reculé de 33% sur 5 mois (selon les douanes chinoises).

- APK-Inform relève la production de blé ukrainien de 19,7 à 21,9 millions de tonnes; exportations de 13,9 à 15,3 millions. SovEcon relève la production russe de 85,4 à 86,1 millions de tonnes.

- FAO : production mondiale de blé -0,4% depuis début 2025 à 805,3 millions de tonnes.

- Fleuve Mississippi : sécheresse persistante par endroits ; niveaux d’eau attendus en baisse (jours/semaines); logistique barges plus compliquée.

Analyse sommaire – Blé

- Hausse technique observée au fil des sessions.

- Inspections à l’exportations faibles = résistance à la hausse des cours du blé américain.

- Le rapport FAO (baisse modérée) a néanmoins apporté du support.

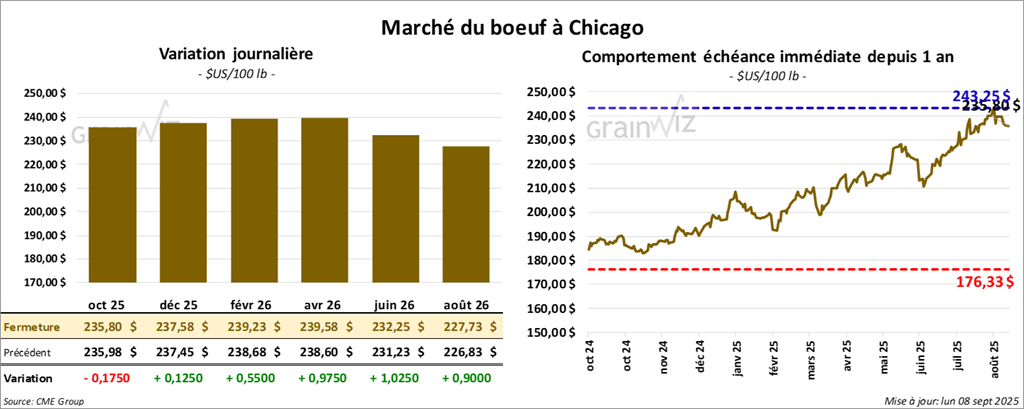

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 235,80 $ (- 1 ¾ cent). Celui décembre 25 a fermé à 237,58 $ (+ 13 cents). Celui février 26 a terminé à 239 2 23 $ (+ 55 cents).

Quant au veau américain, le contrat septembre 25 a fini à 360,95 $ (+ 1,13 $). Celui octobre 25 a clôturé à 359,18 $ (+ 1,28 $). Celui novembre 25 a fermé à 358,13 $ (+ 1,98 $).

- CME Feeder Cattle Index: +3,07 $ à 367,03 $.

- Surgelé : écart Choice/Select resserré à 24,35 $; Choice -1,07 $ à 409,69 $; Select +0,15 $ à 385,34 $.

- USDA : abattages sous inspection fédérale 106,000 têtes (+ vs semaine; +8,315 têtes vs l’an passé).

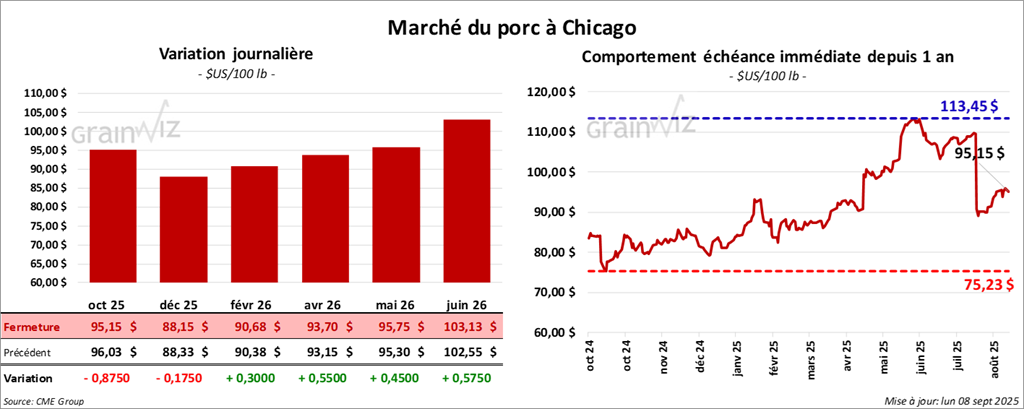

Porc

Le contrat de porc américain octobre 25 a clôturé à 95,15 $ (-88 cents). Celui décembre 25 a fermé à 88,15 $ (-17 cents). Celui février 26 a terminé à 90,67$ (+ 30 cents).

- CME Lean Hog Index: -0,05 $ à 105,92 $;

- Fresh Bacon Index (semaine) : +0,40 $ à 229,97 $.

- Carcasse au comptant : +2,58 à 103,83 $.

- Moyenne des découpes : +0,51 $ à 116,38 $; Détails : longe -0,58 $ (99,58 $); fesse +0,80 $ (125,38 $); épaule +5,54 $ (94,14 $); côte +0,33 $ (170,38 $); jambon +0,58 $ (107,89 $); flanc +1,23 $ (184,80 $).

- USDA : abattages sous inspection fédérale 488,000 têtes (+ vs semaine; +3,338 têtes vs l’an passé).

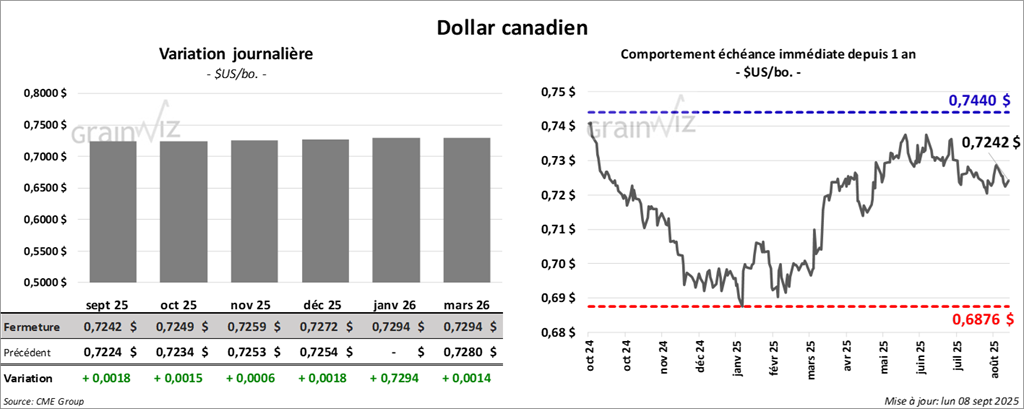

Dollar canadien