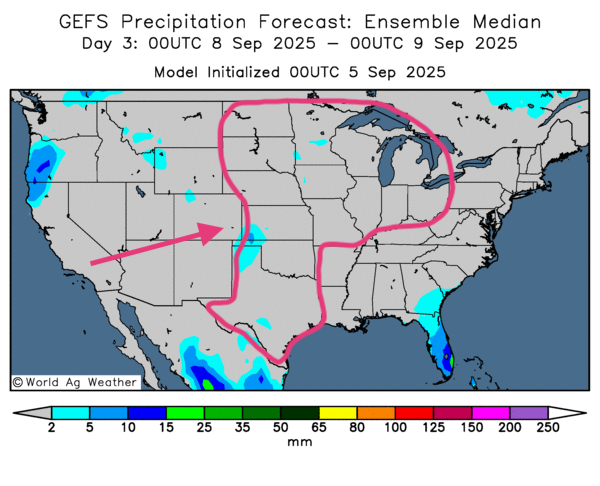

Météo – États-Unis

- World Weather indique que les récentes averses dans les Plaines ont laissé une humidité des sols adéquate pour les semis de blé d’hiver.

- La NOAA anticipe que la sécheresse pourrait persister au cours des 2 prochaines semaines dans une grande partie du Midwest et des Plaines ; des épisodes de gel sont probables dans le nord du Midwest, surtout en fin de semaine.

- À court terme, les prévisions demeurent globalement favorables. Toutefois, les cartes américaines GFS (World Ag Weather), illustrées jusqu’au 3e jour, montrent surtout un temps ensoleillé persistant pour la plupart des régions du Midwest et des Grandes Plaines (voir notamment la carte du 3e jour).

Maïs

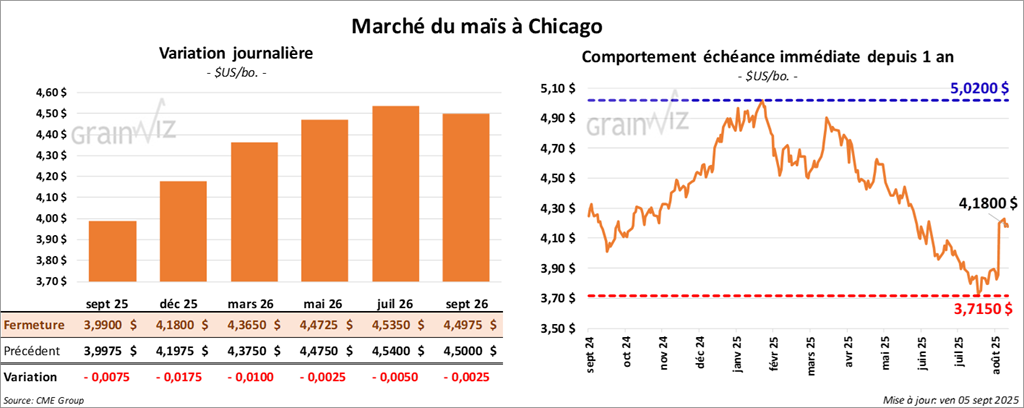

Le contrat de maïs américain septembre 25 a clôturé à 3,9900 $ (- ¾ cent). Celui décembre 25 a fermé à 4,1800 $ (- 1 ¾ cent). Celui mars 26 a terminé à 4,3650 $ (- 1 cent).

- Semaine du 28 août : ventes nettes à l’exportation de maïs américain 2024/25 de -280,900 tonnes (creux de l’année commerciale) ; principaux acheteurs : Mexique et Israël.

Pour 2025/26 : ventes nettes à l’exportation de 2,117,000 tonnes ; principaux acheteurs : Mexique et Colombie. Attentes des analystes : 100,000 à 2,2 millions de tonnes.

- Bureau of Labor Statistics (US) : 22,000 emplois non agricoles créés le mois dernier, contre 79,000 le mois précédent (attentes : 75,000). Ces données décevantes renforcent l’idée d’un prochain abaissement des taux directeurs par la Fed.

- Renewable Fuels Association, ou RFA (US) : en juillet, exportations d’éthanol de 164,4 millions de gallons (-5% vs le mois dernier ; +28% vs un an).

- StoneX a abaissé son estimation de rendement de maïs américain de 188,1 à 186,9 bpa.

- Les autorités américaines estiment qu’en juillet, les exportations de maïs ont augmenté de 16,8% vs un an.

- US Drought Monitor : au 2 septembre, 9% des superficies de maïs étaient en zone de sécheresse (+4 points sur semaine ; -3 points vs un an).

Analyse sommaire – Maïs

- La faible variation intrajournalière des prix suggérait des ajustements techniques (biais baissier).

- Le rapport hebdomadaire sur les ventes a soutenu le marché grâce aux volumes élevés sur la nouvelle récolte.

- Fin de semaine : prises de profits et clôtures de positions par certains spéculateurs.

- La météo influence peu désormais un maïs proche de la maturité.

Soya

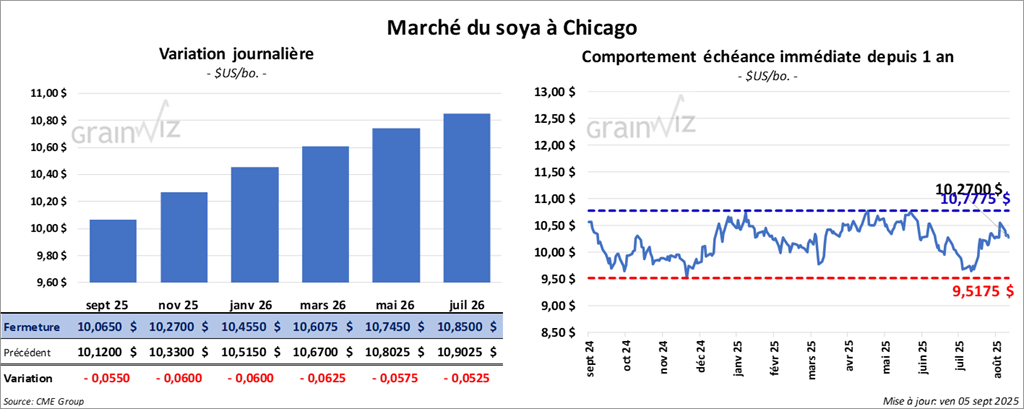

Le contrat de soya américain septembre 25 a clôturé à 10,0650 $ (-5 ½ cents). Celui novembre 25 a fermé à 10,2700 $ (- 6 cents). Celui janvier 26 a terminé à 10,4550 $ (-6 cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 280,50 $/tonne (+ 60 cents/tonne). Celui octobre 25 a clôturé à 281,50 $/tonne (+ 40 cents/tonne). Celui décembre 25 a fermé à 284,00 $/tonne (+ 30 cents/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 50,56 $ (-67 points). Celui octobre 25 a fini à 50,81 $ (-70 points).

- Ventes nettes à l’exportation de soya américain 2024/25 : -23,800 tonnes ; principaux acheteurs : Vietnam et Pays-Bas (attentes : –300,000 à 0 tonne).

Pour 2025/26 : 818,500 tonnes ; destinations inconnues et Mexique en tête (attentes : 600,000 à 1,6 million de tonnes).

- Tourteau de soya américain 2024/25 : -4,300 tonnes (creux de l’année) ; Philippines et Maroc en tête. Pour 2025/26 : 145,700 tonnes (Canada et Mexique). Attentes : 100,000 à 450,000 tonnes.

- Huile de soya américaine 2024/25 : -100 tonnes ; pour 2025/26 : 1,800 tonnes (Mexique). Attentes : 0 à 22,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées de 123,000 tonnes et 204,650 tonnes de soya (destinations inconnues ; livraisons 2025/26).

- StoneX a abaissé son estimation de rendement de soya américain de 53,6 à 53,2 bpa.

- FAO : les prix mondiaux des aliments atteignent un sommet des 2 dernières années.

- En juillet, les exportations de soya des États-Unis ont augmenté de 17,4% vs un an, portées par une demande plus forte hors Chine.

- US Drought Monitor : 16% des superficies de soya en zone de sécheresse (+5 points sur semaine ; -3 points vs un an).

- Hier, l’administration Trump a annoncé des ententes commerciales avec le Japon incluant des achats de produits agricoles, notamment de maïs, de soya et d’éthanol américains.

Analyse sommaire – Soya

- Le rapport sur les ventes a déçu pour le soya et ses dérivés ; l’absence persistante des acheteurs chinois a encouragé des ventes techniques.

- Fin de semaine : prises de profits et clôtures de positions par certains spéculateurs.

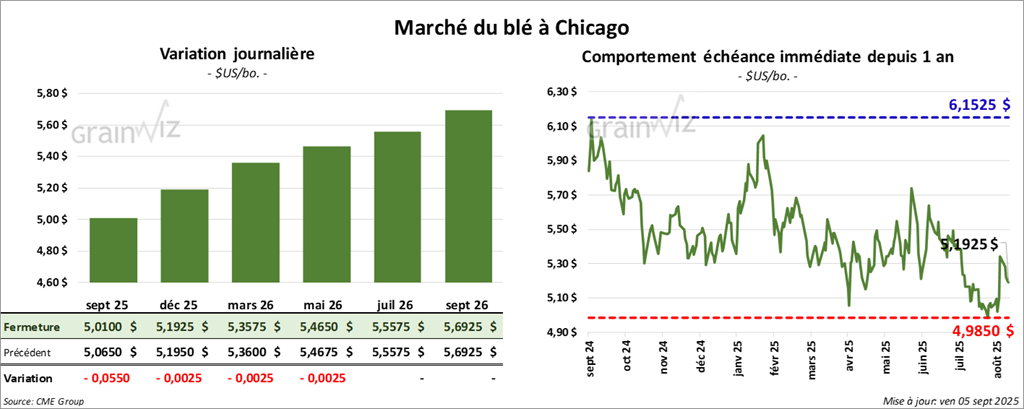

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0100 $ (- 5 ½ cents). Celui décembre 25 a fermé à 5,1925 $ (- ¼ cent). Celui mars 26 a terminé à 5,3575 $ (- ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,7975 $ (- 3 cents). Celui décembre 25 a clôturé à 5,0625 $ (-4 cents). Celui mars 26 a fermé à 5,3575 $ (- ¼ cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,4525 $ (- 4 ¼ cents). Celui décembre 25 a fini à 5,6600 $ (+ 5,6030 points). Celui mars 26 a clôturé à 5,8725$ (+ 5,8134 points).

- Ventes nettes à l’exportation de blé américain 2025/26 : 313,000 tonnes (-46% sur semaine ; -51% vs moyenne 4 semaines) ; Nigéria et Mexique en tête. Pour 2026/27 : 5,500 tonnes (Mexique). Attentes : 350,000 à 700,000 tonnes.

- Ukraine : le ministère de l’Économie estime la récolte de blé à 22 millions de tonnes (vs 21,8 millions l’an passé).

- US Drought Monitor : mardi, 34% des superficies de blé d’hiver en zone de sécheresse (+3 points sur semaine ; -18 points vs un an). Blé de printemps stable à 13% (-9 points vs un an).

Analyse sommaire – Blé

- Ventes à l’exportation décevantes : flux vendeurs sur les contrats.

- Fin de semaine : clôtures de positions par des spéculateurs (profits/pertes).

- La perspective d’une offre mondiale de blé 2025/26 abondante attire des vendeurs supplémentaires.

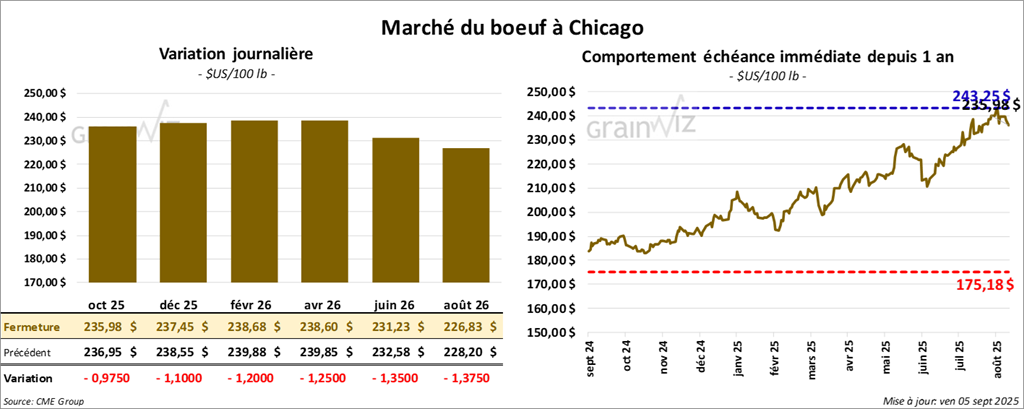

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 235,98$ (-98 cents). Celui décembre 25 a fermé à 237,45 $ (-1,10 $). Celui février 26 a terminé à 238,68 $ (-1,20 $).

Quant au veau américain, le contrat septembre 25 a fini à 359,83 $ (0,00). Celui octobre 25 a clôturé à 357,90$ (-1,05 $). Celui novembre 25 a fermé à 356,15 $ (-1,93 $).

- CME Feeder Cattle Index : +2,61 $ à 363,96 $.

- Fed Cattle Exchange (Central Stockyards) : 40 têtes vendues (toutes mixées) sur 242 listées aux États-Unis, prix moyen 242,00 $ ; lots vendus provenant de l’IA (Iowa). Prix de réserve : 243,00–245,00 $ ; offres maximales : 0,00–242,00 $.

- Découpes cet après-midi : recul ; écart Ch/Se réduit à 25,57 $. Choice : -3,45 $ à 410,76 $ ; Select : -2,58 $ à 385,19 $.

- Ventes nettes à l’exportation de bœuf 2025 : 16,600 tonnes (+22% sur semaine ; +51% vs moyenne 4 semaines), Japon et Corée du Sud en tête. Pour 2026 : 200 tonnes (Canada).

- Abattages USDA sous inspection fédérale : aujourd’hui 118,000 têtes (+17,000 sur semaine ; -7,699 vs un an). Cumul hebdomadaire : 487,000 têtes (-78,000 sur semaine ; -60,805 vs un an).

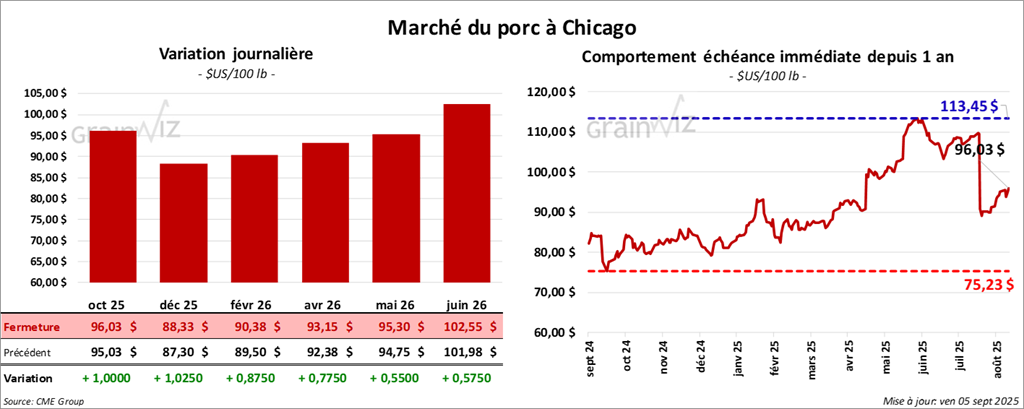

Porc

Le contrat de porc américain octobre 25 a clôturé à 96,03 $ (+ 1,00 $). Celui de décembre 25 a fermé à 88,33 $ (+ 1,02 $). Celui février 26 a terminé à 90,38 $ (+ 88 cents).

- CME Lean Hog Index : +0,05 cent à 105,97 $.

- Prix au comptant (après‑midi) : carcasse -3,18 $ à 101,25 $ ; vivant -0,63 $ à 77,37 $.

- Valeur moyenne des découpes : +2,55 $ à 515,87 $ ; détails : longe +3,72 $ (100,16 $) ; fesse -0,76 $ (124,58 $) ; épaule +5,48 $ (88,60 $) ; côte -0,74 $ (170,05 $) ; jambon +1,96 $ (107,31 $) ; flanc +1,52 $ (183,57 $).

- Ventes nettes à l’exportation de porc 2025 : 23,700 tonnes (-44% sur semaine ; -17% vs moyenne 4 semaines), Mexique et Japon en tête.

- Abattages USDA sous inspection fédérale : aujourd’hui 476,000 têtes (+18,000 sur semaine ; -8,248 vs un an). Cumul hebdomadaire : 2,319 millions de têtes (-63,000 sur semaine ; -10,979 vs un an).

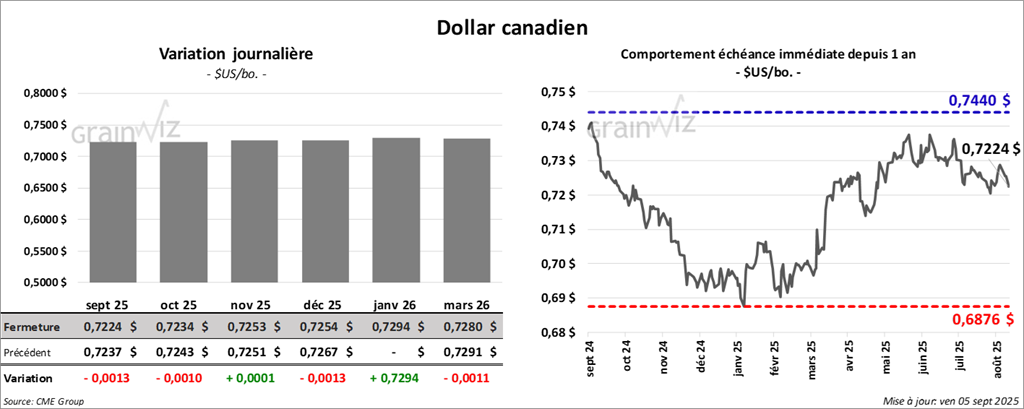

Dollar canadien

Dollar canadien