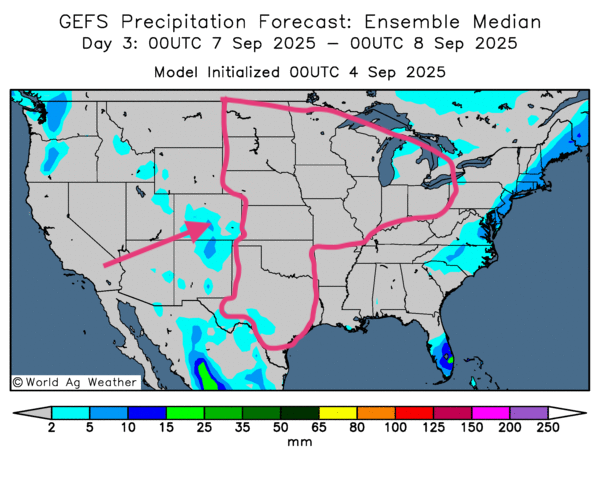

Météo - États-Unis

- Pour le reste de la semaine, World Weather maintient des risques de gel dans le nord du Midwest et des Plaines; aucun dégât majeur n’est attendu et les précipitations devraient rester limitées dans plusieurs secteurs.

- La NOAA indique que la nuit dernière, les températures dans le nord du Midwest (Minnesota, Wisconsin) ont frôlé 0°C; cette fraîcheur pourrait persister jusqu’au week-end, et le risque de froid pourrait s’étendre vers l’ouest jusque dans les Dakotas. À l’horizon de la semaine prochaine, l’organisme projette des précipitations parfois légères sur l’ensemble du Midwest, tandis que des pluies souvent bénéfiques sont attendues dans le sud des Grandes Plaines.

- Globalement, les conditions météo américaines demeurent favorables à court terme. D’après les cartes GFS de World Ag Weather illustrées jusqu’au 3e jour, des pluies ne sont vraiment probables que pour l’est et le nord du Midwest; à l’inverse, les Plaines américaines pourraient rester sèches la plupart du temps.

- Comme le suggère la carte du 3e jour, un temps ensoleillé pourrait couvrir la totalité du Midwest ainsi que le reste des Plaines.

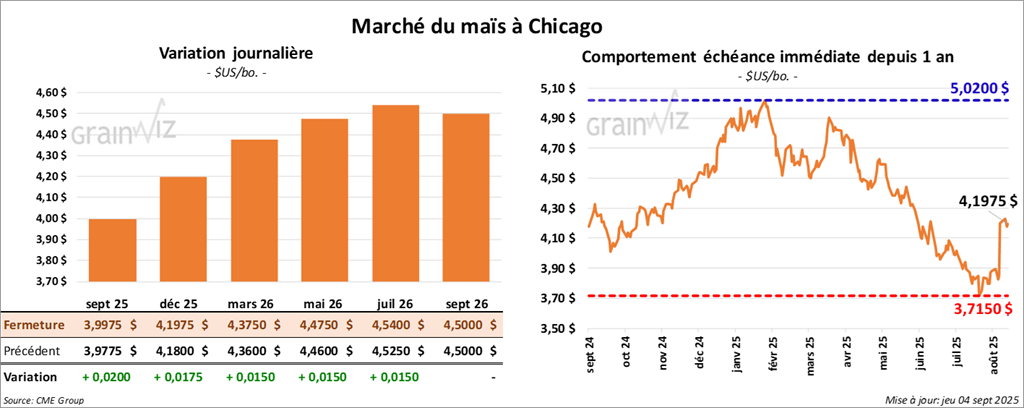

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 3,9975 $ (+ 2 cents). Celui décembre 25 a fermé à 4,1975 $ (+ 1 ¾ cent). Celui mars 26 a terminé à 4,3750 $ (+ 1 ½ cent).

- Comme prévu, le président Trump s’est adressé à la Cour suprême des États-Unis pour maintenir sa politique de tarifs douaniers. Selon Bloomberg, une défaite de l’administration dans ce dossier pourrait contraindre les États-Unis à rembourser des dizaines de milliards $ US perçus en tarifs.

- Argus Media indique que l’Ukraine pourrait récolter 33,3 millions de tonnes de maïs, contre 26,9 millions de tonnes en 2024/25, ce qui autoriserait des exportations potentielles de 26 millions de tonnes.

- World Weather estime que la récolte de maïs safrinha au Brésil devrait se conclure sous un temps propice aux travaux aux champs, alors qu’en Argentine, des précipitations pourraient retarder les activités de récolte dans plusieurs régions.

- Durant la semaine du 29 août, la production moyenne d’éthanol américain a atteint 1,075 million de barils par jour (+0,5% sur une semaine; +1,3% sur un an). Les analystes visaient plutôt 1,067 million de barils. Les stocks se sont établis à 22,564 millions de barils (+0,07% sur une semaine; -3,4% sur un an).

- Pour demain, les attentes de ventes à l’exportation de maïs américain vont de 100,000 à 2,2 millions de tonnes.

Analyse sommaire - Maïs

- Séance d’ajustements techniques avant le rapport de demain sur les ventes à l’exportation. Plusieurs spéculateurs ont repositionné leurs portefeuilles en pariant sur un signal de demande robuste pour le maïs américain.

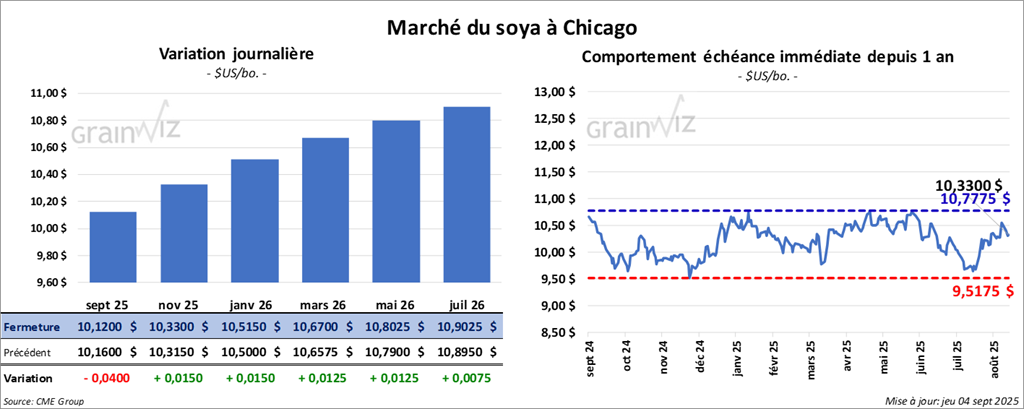

Soya

Le contrat de soya américain a clôturé à 10,1200 $ (-4 cents). Celui novembre 25 a fermé à 10,3300 $ (+ 1 ½ cent). Celui janvier 26 a terminé à 10,5150 $ (+ 1 ½ cent).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 279,40 $/tonne (+ 3,20 $/tonne). Celui octobre 25 a clôturé à 280,10 $ (+ 2,50 $/tonne). Celui décembre 25 a fermé à 283,70$/tonne (+ 1,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,23 $ (+ 7 points). Celui octobre 25 a fini à 51,51$ (+ 7 points).

- Au Brésil, l’Anec prévoit des exportations de soya de 6,75 millions de tonnes en septembre.

- Rabobank anticipe une production de soya brésilien 2025/26 en hausse à 175 millions de tonnes, et table sur un accroissement des superficies de 1,5% — une extension surtout portée par le Mato Grosso.

- Pour demain, les analystes envisagent des ventes à l’exportation de soya américain entre −300,000 et 0 tonne pour l’ancienne récolte, et entre 600,000 et 1,6 million de tonnes pour la nouvelle.

- Pour le tourteau de soya américain, les attentes se situent entre 100,000 et 450,000 tonnes.

- Pour l’huile de soya américaine, les projections s’échelonnent entre 0 et 22,000 tonnes.

Analyse sommaire - Soya

- À l’image du maïs, le soya et ses produits dérivés ont évolué sous l’effet d’ajustements techniques avant le rapport de demain. La prudence domine, des spéculateurs et analystes exprimant des doutes quant à la présence d’acheteurs chinois.

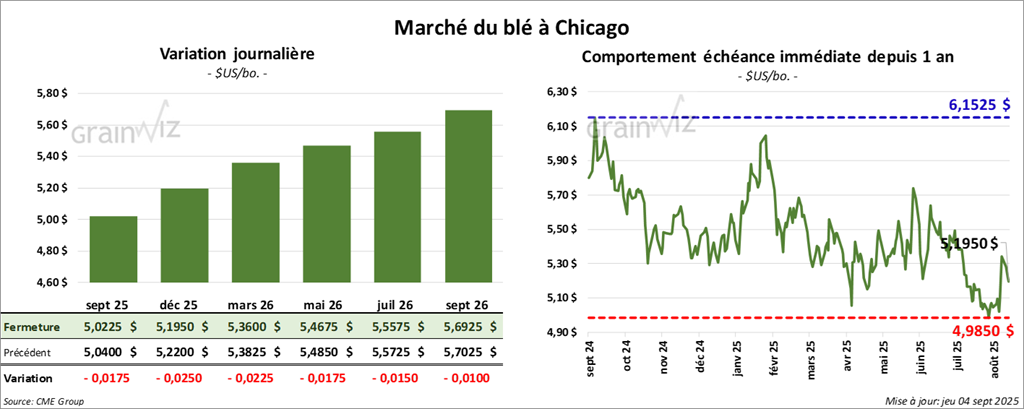

Blé

Blé

À Chicago, le contrat septembre 25 a clôturé à 5,0225 $ (- 1 ¾ cent). Celui décembre 25 a fermé à 5,1950 $ (- 2 ½ cents). Celui mars 26 a terminé à 5,3600 $ (- 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d'hiver septembre 25 a fini à 4,8275 $ (- ½ cent). Celui décembre 25 a clôturé à 5,1025 $ (-1 cent). Celui mars 26 a fermé à 5,3025 $ (- 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,4950 $ (- 4 cents). Celui décembre 25 a fini à 5,7025 $ (+ 5,6452 points). Celui mars 26 a clôturé à 5,9100 $ (+ 5,8506 points).

- En Russie, SovEcon prévoit des exportations de blé 2025/26 à 43,7 millions de tonnes (+0,9% sur un an) et maintient la production à 85,4 millions de tonnes.

- Pour demain, les ventes à l’exportation de blé américain 2025/26 sont anticipées entre 350,000 et 700,000 tonnes.

- En Allemagne, le ministère de l’Agriculture projette une récolte de blé d’hiver 2025 en hausse de 26,3% à 22,5 millions de tonnes.

Analyse sommaire - Blé

- Des ajustements techniques ont dominé les différentes séances américaines, dans un contexte d’abondance perçue de l’offre domestique et mondiale en 2025/26. Le marché espère des ventes à l’exportation consistantes dans le rapport de demain.

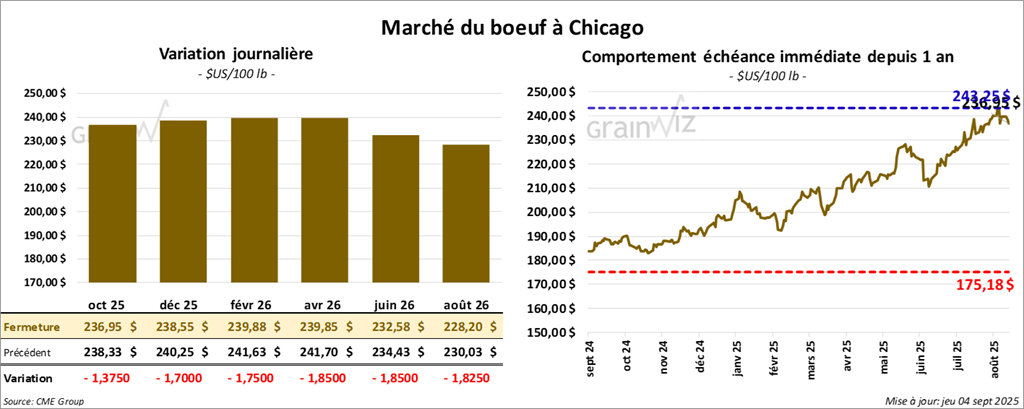

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 236,95 $ (-1,38 $). Celui décembre 25 a fermé à 238,55$ (-1,70 $). Celui février 26 a terminé à 239,88 (-1,75 $).

Quant au veau américain, le contrat septembre 25 a fini à 359,82$ (-2,25 $). Celui octobre 25 a clôturé à 358,95 $ (-2,55 $). Celui novembre 25 a fermé à 358,07 $ (-3,00 $).

- À la clôture, le CME Feeder Cattle Index a reculé de 4,08 $ à 361,35 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 255 têtes (tous bouvillons) à un prix moyen de 242,50 $. Les lots provenaient du secteur TX/OK/NM; les prix de réserve allaient de 243,00 à 245,00 $, tandis que les offres maximales variaient de 0,00 à 242,50 $.

- En après-midi, la valeur du surgelé a évolué en ordre dispersé, avec un écart Choice/Select resserré à 26,44 $. La découpe « Choice » a cédé 1,80 $ à 414,21 $, alors que la « Select » a légèrement progressé de 0,04 $ à 387,77 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 121,000 têtes (+3,000 sur une semaine; -3,676 sur un an). Le cumulatif hebdomadaire est estimé à 363,000 têtes (-99,000 sur une semaine; -17,307 sur un an).

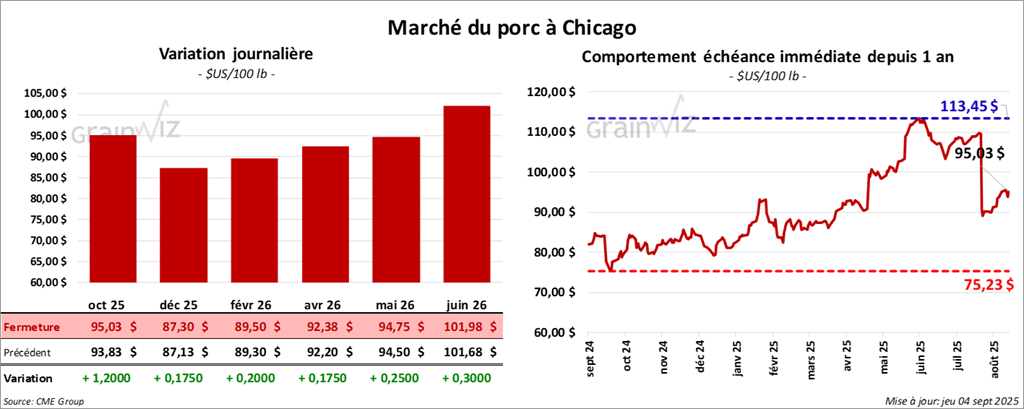

Porc

Le contrat de porc américain octobre 25 a clôturé à 95,03$ (+ 1,20 $). Celui de décembre 25 a fermé à 87,30 $ (+ 18 cents). Celui février 26 a terminé à 89,50 $ (+ 20 cents).

- À la clôture, le CME Lean Hog Index est resté stable à 105,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,24 $ à 104,43 $, tandis que celui du vivant a perdu 3,72 $ à 78,00 $.

- La valeur moyenne des découpes a cédé 1,41 $ à 113,32 $. Détail : longe -0,47 $ (96,44 $); fesse +0,58 $ (125,34 $); épaule -7,73 $ (83,12 $); côte -1,00 $ (170,79 $); jambon +0,52 $ (105,35 $); flanc -1,88 $ (182,05 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 489,000 têtes (+2,000 sur une semaine; +7,102 sur un an). Le cumulatif hebdomadaire s’élève à 1,461 million de têtes (-442,000 sur une semaine; +7,196 sur un an).

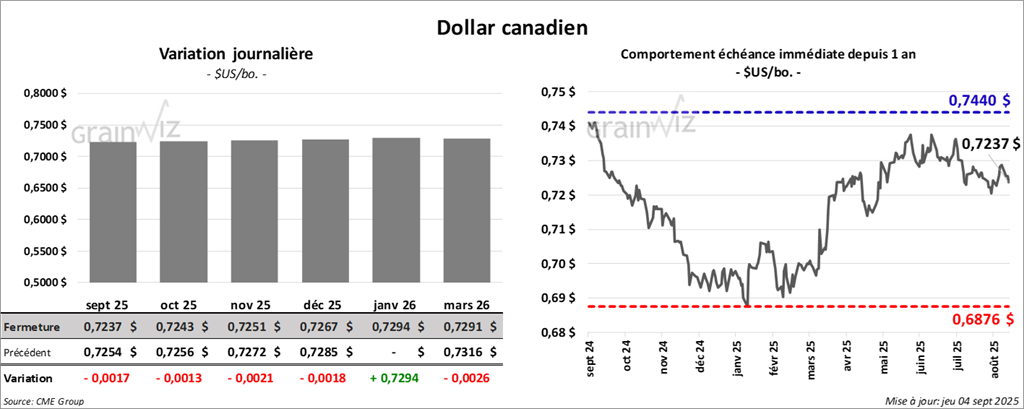

Dollar canadien

Dollar canadien