***Les marchés boursiers et les organismes gouvernementaux américains seront fermés lundi prochain pour le Labor Day. Les marchés canadiens seront aussi fermés. Bonne fête du Travail de la part de toute l’équipe de Grainwiz !

Météo – États-Unis

- World Weather signale qu’un temps sec persiste dans certaines régions de l’Illinois, du Missouri et, plus à l’est, aux environs du Kentucky. Ce contexte pourrait nuire au développement de certaines cultures, notamment le soya.

- De son côté, la NOAA n’anticipe pas de précipitations significatives pour l’est du Midwest d’ici la semaine prochaine. Des averses demeurent toutefois possibles sur le centre et le sud des Grandes Plaines, et pourraient aussi toucher les régions au sud du Midwest près du delta du Mississippi. Pour la même période, des températures plus fraîches sont prévues, surtout dans le nord du Midwest; localement, un risque de gel est évoqué.

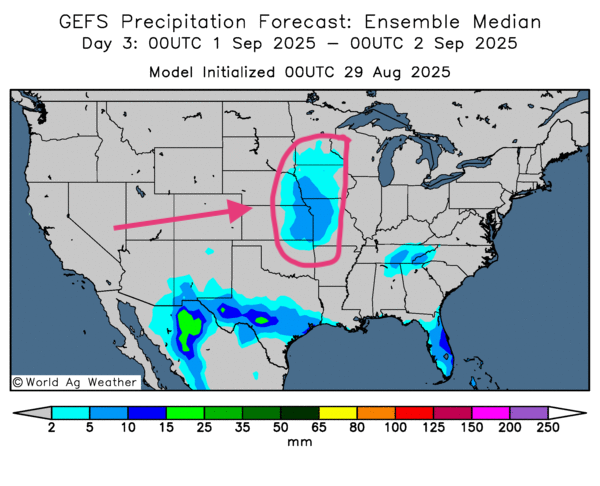

- À court terme, les prévisions américaines restent à surveiller. Les cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, pointent un temps sec persistant dans l’est du Midwest, avec un stress hydrique potentiel pour le soya. Le maïs, déjà à maturité, devrait être peu affecté.

- Dans les Plaines américaines, des précipitations bénéfiques sont probables alors que les agriculteurs se préparent au semis du blé d’hiver; elles pourraient améliorer l’humidité des sols. Le Dakota du Nord, à la frontière avec le Canada, ferait exception avec un temps ensoleillé susceptible de perdurer.

- La carte du 3e jour, ci-contre, montre des précipitations sur l’est du Kansas et du Nebraska, susceptibles de s’étendre vers le Missouri et l’Iowa. Ailleurs, le temps devrait rester majoritairement ensoleillé.

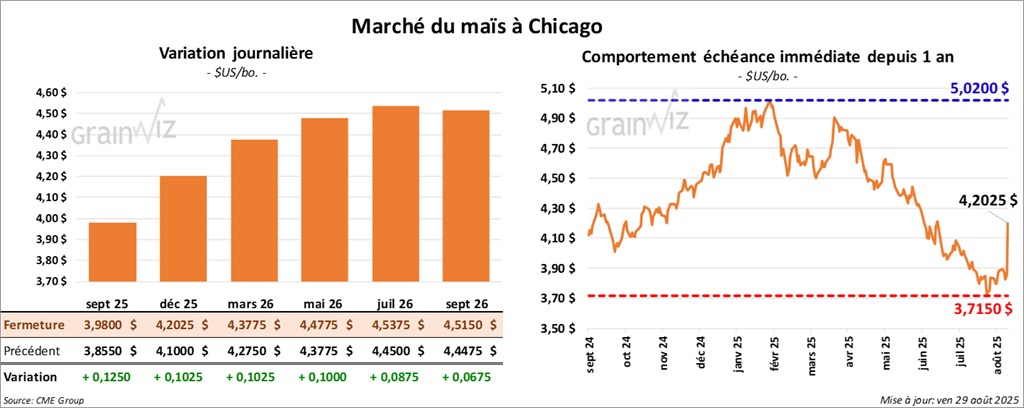

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 3,9800 $ (+ 12 ¼ cents). Celui décembre 25 a fermé à 4,2025 $ (+ 10 ¼ cents). Celui mars 26 a terminé à 4,4775 $ (+ 10 ¼ cents).

- Dans un discours prononcé hier, Christopher Waller, gouverneur de la Fed, s’est dit favorable à une baisse des taux directeurs dès le mois prochain, avec d’autres réductions possibles au cours des 3 prochains mois. Il s’inquiète d’un possible ralentissement du marché du travail américain.

- Le Bureau of Labor Statistics (US) indique que l’indice des dépenses de consommation personnelle (Core PCE Price Index) a augmenté de 2,9% le mois dernier, en ligne avec les attentes des analystes. L’Indice est largement utilisé pour jauger l’inflation.

- Le président du Brésil, Luiz Inácio da Silva, a autorisé des contre-mesures face aux droits de douane de 50% imposés par les États-Unis.

- Selon des analystes, la sécheresse en Europe a porté les exportations de grain américain 2024/25 vers l’Union européenne à un sommet des 35 dernières années.

- LSEG a relevé de 4% son estimation de la récolte de maïs brésilien 2024/25 à 137,4 millions de tonnes, en raison d’une hausse des superficies semées.

- En Argentine, les autorités estiment la récolte de maïs achevée à 97%.

- Selon l’US Drought Monitor (pour mardi), la part des zones de maïs en sécheresse était restée stable à 5%, mais en baisse de 3 points par rapport à l’an dernier.

- CFTC : mardi, les fonds spéculatifs sur le maïs américain ont réduit leurs positions vendeuses de 33,964 contrats à -110,686 contrats.

Analyse sommaire – Maïs

- Des ajustements techniques ont eu lieu tout au long de la séance du côté du maïs américain. À l’approche du long congé, plusieurs spéculateurs ont couvert des positions à découvert.

- Le facteur météo pèse peu désormais sur le maïs, la culture arrivant à maturité. Son influence sur la direction des cours est donc restée limitée.

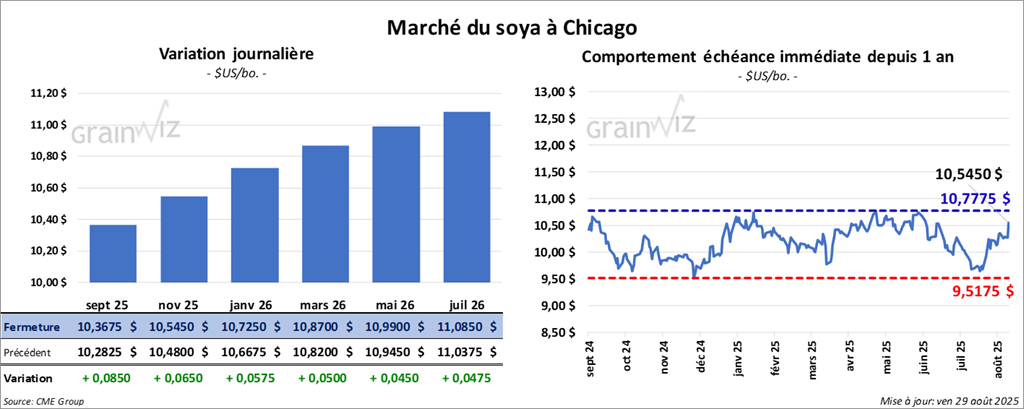

Soya

Soya

Le contrat de soya américain septembre 25 a clôturé à 10,3675 $ (+ 8 ½ cents). Celui novembre 25 a fermé à 10,5450 $ (+ 6 ½ cents). Celui janvier 26 a terminé à 10,7250 $ (+ 5 ¾ cents).

Quant au tourteau de soya américain, Le contrat septembre 25 a fini à 283,60 $/tonne (-2,70 $/tonne). Celui octobre 25 a clôturé à 283,40 $/tonne (+ 50 cents/tonne). Celui décembre 25 a fermé à 289,00 $/tonne (+ 1,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,47$ (-28 points). Celui octobre 25 a fini à 51,70 $ (-25 points).

- Bloomberg rapporte que la Chine a sondé New Delhi en vue d’ententes, estimant qu’un rapprochement États-Unis/Inde pourrait lui nuire. Le ministère chinois des Affaires étrangères a déclaré aujourd’hui qu’une rencontre en Russie entre le président Xi Jinping et son homologue indienne, la présidente Droupadi Murmu, tenue en octobre dernier, a permis d’amorcer des pourparlers entre les 2 pays.

- US Drought Monitor : 11% des superficies de soya américain étaient en zone de sécheresse, soit +2 points sur la semaine et -1 point sur un an.

- CFTC : mardi, les fonds spéculatifs étaient nets acheteurs sur 20,818 contrats de soya (+20,815 contrats). Ils étaient vendeurs à découvert sur 61,711 contrats de tourteau de soya.

Analyse sommaire – Soya

- À l’approche du long week-end, des spéculateurs ont ajusté leurs positions en vendant ou en achetant des contrats de soya et de ses produits dérivés.

- La météo plus sèche dans l’est du Midwest a soutenu des achats de contrats sur le soya américain, avec des paris de spéculateurs sur un potentiel de baisse des rendements.

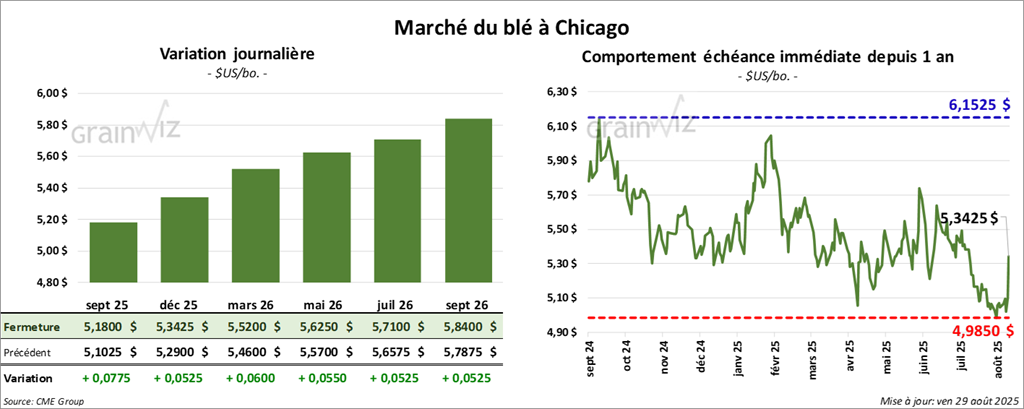

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,1800 $ (+ 7 ¾ cents). Celui décembre 25 a fermé à 5,3425 $ (+ 5 ¼ cents). Celui mars 26 a terminé à 5,5200 $ (+ 6 cents).

À Kansas, le contrat de blé dur rouge d'hiver septembre 25 a fini à 4,8675$ (+ 1 ¼ cent). Celui décembre 25 a clôturé à 5,1575 $ (+ 2 ¾ cents). Celui mars 26 a fermé à 5,3600 $ (+ 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,5925 (+ 9 ¼ cents). Celui décembre 25 a fini à 5,8000 $ (+ 5,7423 points). Celui mars 26 a clôturé à 5,9975 $ (+ 5,9376 points).

- World Weather note que la météo demeure propice à la maturation du blé dans les Prairies canadiennes et le nord des Prairies américaines.

- Le niveau d’eau sur le Mississippi entre Saint-Louis (Missouri) et Memphis (Tennessee) a reculé après plusieurs semaines de sécheresse, compliquant le transport du grain alors que les récoltes battent leur plein dans plusieurs régions.

- US Drought Monitor : 31% des zones de blé d’hiver américain étaient en sécheresse (stable sur une semaine, -6 points sur un an). Pour le blé de printemps, 13% des zones étaient en sécheresse (-1 point sur une semaine, -8 points sur un an).

- La Commission européenne a relevé sa projection de production de blé de l’UE 2025/26 à 128 millions de tonnes (+0,6% vs dernier rapport). Elle anticipe des stocks de fin d’année à 7,6 millions de tonnes et des exportations à 30 millions de tonnes.

- CFTC : mardi, les fonds spéculatifs étaient vendeurs nets à Chicago (-81,587 contrats), à Kansas City en blé HRW (-48,681) et à Minneapolis en blé de printemps (-22,795).

Analyse sommaire – Blé

- Des achats techniques ont été observés dans le blé sur les différentes places américaines, sans doute favorisés par l’approche du long week-end et les ajustements de positions.

- Une météo globalement favorable aux semis de blé d’hiver américain limite la hausse des cours.

- Avec le blé, le potentiel d’une offre mondiale élevée demeure un frein à une progression durable des prix.

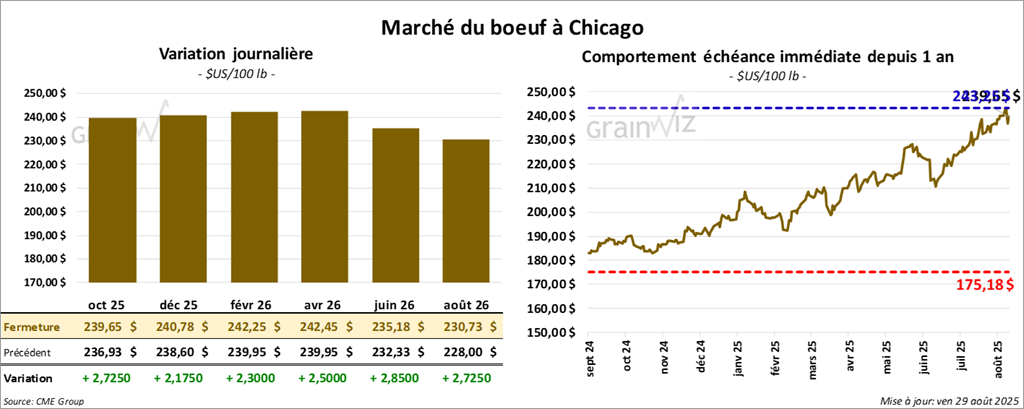

Bœuf

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 241,90 $ (+ 4,90 $). Celui octobre 25 a fermé à 239,65 $ (+ 2,73 $). Celui décembre 25 a terminé à 240,78 $ (+ 2,18 $).

Quant au veau américain, le contrat septembre 25 a fini à 364,78 $ (+ 2,98 $). Celui octobre 25 a clôturé à 364,48 $ (+ 2,95 $). Celui novembre 25 a fermé à 363,60 $ (+3,58 $).

- À la clôture, le CME Feeder Cattle Index avait progressé de 0,15$ à 365,38$.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 430 têtes (202 génisses, 228 bouvillons) sur 1,220 listées aux États-Unis. Prix moyen : 242,00$. Lots vendus secteurs concernés : TX/OK/NM uniquement. Prix de réserve : 242,00 à 245,00$. Offres les plus élevées : 0,00 à 242,00$.

- En après-midi, la valeur du surgelé a augmenté et l’écart Choice/Select s’est resserré à 25,41$. « Choice » : +1,00$ à 415,41$. « Select » : +4,16$ à 390,00$.

- Pour la séance d’aujourd’hui seulement, l’USDA évalue les abattages sous inspection fédérale à 101,000 têtes (+1,000 vs semaine passée; -22,038 vs an dernier).

- Le cumul hebdomadaire est estimé à 565,000 têtes (+14,000 vs semaine passée; -51,790 vs an dernier).

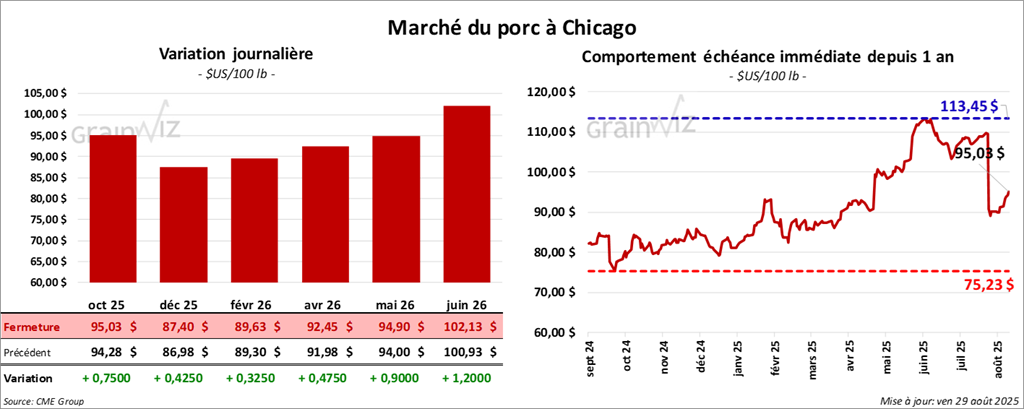

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 95,03$ (+ 75 cents). Celui décembre 25 a fermé à 87,40 $ (+ 43 cents). Celui février 26 a terminé à 89,63 $ (+ 33 cents).

- À la fermeture, le CME Lean Hog Index avait reculé de 0,20$ à 106,43$.

- En après-midi, le prix moyen au comptant de la carcasse a baissé de 3,28$ à 104,91$.

- La valeur moyenne des découpes a augmenté de 2,83$ à 114,32$. Détail : longe +4,81$ (99,28$); fesse -1,07$ (121,99$); épaule +9,50$ (91,81$); côte +0,75$ (172,85$); jambon +0,97$ (101,98$); flanc +3,52$ (184,28$).

- Pour aujourd’hui seulement, l’USDA évalue les abattages sous inspection fédérale à 467,000 têtes (+14,000 vs semaine passée; -6,170 vs an dernier).

- Le cumul hebdomadaire est estimé à 2,391 millions de têtes (-19,000 vs semaine passée; -36,648 vs an dernier).