Météo – États-Unis

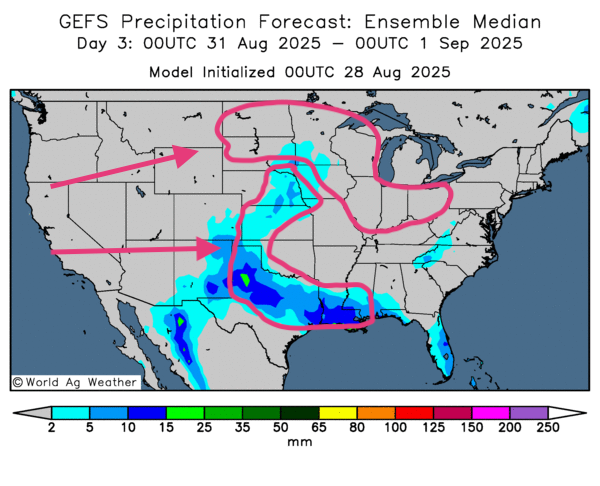

- Pour les prochains jours, la NOAA anticipe des précipitations concentrées dans le sud des Plaines et autour du delta du Mississippi. Des pluies pourraient aussi toucher des portions du centre des Plaines. À l’inverse, le centre et l’est du Midwest devraient rester secs pendant un certain temps. Côté températures, elles pourraient être plus fraîches au cours des 2 prochaines semaines.

- Globalement, les perspectives météo américaine demeurent favorables, mais à surveiller de près à court terme. Les cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indiquent des pluies possibles sur le centre et le sud des Grandes Plaines, avec un système pouvant glisser vers les régions au sud du Midwest, à la hauteur du delta du Mississippi. Plus au nord et à l’est du Corn Belt, la persistance du temps sec pourrait poser problème (voir carte).

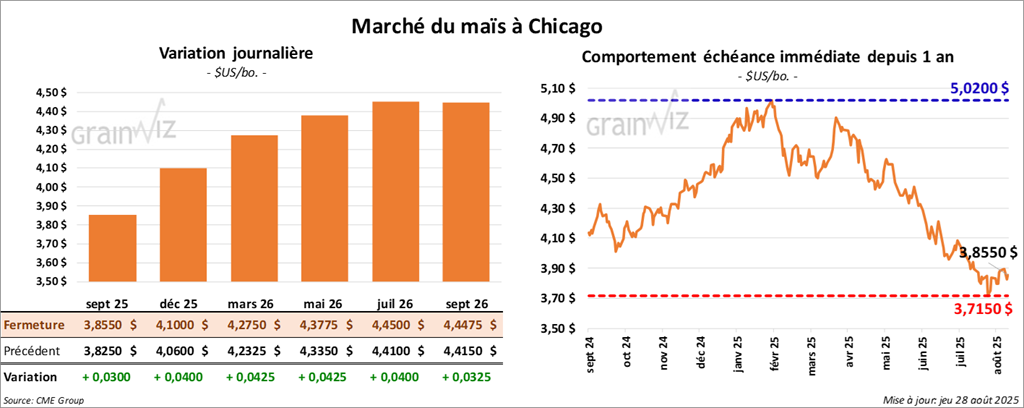

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 3,8550 $ (+ 3 cents). Celui décembre 25 a fermé à 4,1000 $ (+ 4 cents). Celui mars 26 a terminé à 4,2750 $ (+ 4 ¼ cents).

- Semaine du 21 août : les ventes nettes à l’exportation 2024/25 ont été de -17,800 tonnes; les principaux acheteurs ont été le Japon et l’Arabie saoudite. Pour 2025/26, les ventes nettes ont atteint 2,089,700 tonnes, menées par le Mexique et des destinations inconnues. Les attentes des analystes se situaient entre 1,0 et 2,8 millions de tonnes.

- World Weather soutient que la récolte de maïs safrinha au Brésil est sur le point de se terminer, toujours sous un temps favorable. En Argentine, la récolte progresse aussi, mais les fortes pluies ralentissent les travaux.

- La Commission européenne a réduit son estimation de production de maïs de l’UE de 4 millions de tonnes, à 55 millions de tonnes.

- LSEG a relevé sa projection de production américaine de 1% à 415 millions de tonnes; l’USDA l’évalue à 425,26 millions de tonnes.

- Au Brésil, des analystes notent des ventes d’engrais lentes en raison d’un crédit resserré et de la baisse des prix à la ferme.

- En Ukraine, la récolte a démarré. Dans son dernier rapport offre/demande, l’USDA a relevé sa projection de production ukrainienne de 30,5 à 32,0 millions de tonnes.

- Pour juillet dernier, Statistique Canada a estimé la production canadienne de maïs en hausse de 1,4% à 15,6 millions de tonnes, hausse attribuable à l’augmentation des superficies.

Analyse sommaire – Maïs

- Le rapport hebdomadaire sur les ventes à l’exportation, très positif, a soutenu le maïs américain.

- Les premières activités de récolte par endroits et des perspectives d’offre mondiale élevée ont toutefois limité le potentiel de hausse.

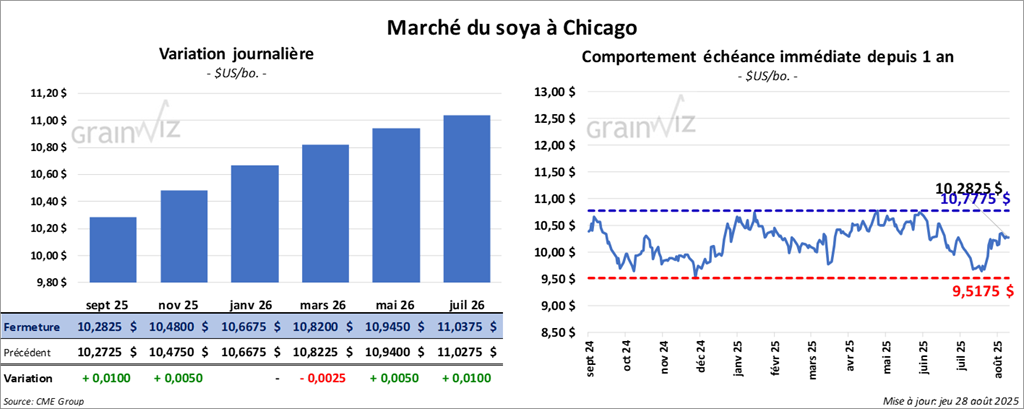

Soya

Le contrat de soya américain septembre 25 a clôturé à 10,2825 $ (+ 1 cent). Celui novembre 25 a fermé à 10,4800 $ (+ ½ cent). Celui janvier 26 a terminé à 10,6675 $ (0,00).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 286,30 $/tonne (-6,80 $/tonne). Celui octobre 25 a clôturé à 282,90 $/tonne (- 1,40 $/tonne). Celui décembre 25 a fermé à 287,30 $ (-90 cents/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,75 $ (-72 points). Celui octobre 25 a fini à 51,95 $ (-77 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de -189,200 tonnes; principaux acheteurs : l’Espagne et l’Indonésie. Pour 2025/26, les ventes nettes ont atteint 1,372,600 tonnes, menées par des destinations inconnues et le Mexique. Les projections des analystes allaient de 250,000 à 1,1 millions de tonnes.

- Tourteau de soya US : ventes nettes 2024/25 de 47,300 tonnes, en hausse de 4% sur la semaine mais en baisse de 34% vs la moyenne des 4 dernières semaines; principaux acheteurs : Maroc et Colombie. Pour 2025/26 : 214,800 tonnes, emmenées surtout par la Colombie et les Philippines. Les prévisions des analystes se situaient entre 125,000 et 450,000 tonnes.

- Huile de soya US : ventes nettes 2024/25 de 11,400 tonnes, en forte hausse vs la semaine et la moyenne des 4 dernières; principaux acheteurs : Venezuela et Colombie. Pour 2025/26 : 7,100 tonnes (Canada et Mexique). Les attentes allaient de 0 à 14,000 tonnes.

- Bloomberg indique que la Chine a acheté 2 cargaisons de canola australien au 4e trimestre, signe possible d’un apaisement de la longue période de tensions diplomatiques entre les deux pays, alors que les frictions sino‑canadiennes ont poussé Pékin à diversifier ses approvisionnements.

- Reuters rapporte que plusieurs États d’Asie du Sud-Est s’apprêtent à accroître leurs achats de produits américains, dont les grains; des ententes pourraient être conclues sous peu.

- LSEG a relevé son anticipation de production de soya américain à 117 millions de tonnes; l’USDA l’estime à 116,82 millions de tonnes.

- Pour le mois dernier, Statistique Canada a estimé la production de canola en hausse de 3,6% à 19,9 millions de tonnes (rendements en hausse). À l’inverse, pour la même période, elle voit la production de soya canadien en baisse de 7,3% à 7,0 millions de tonnes, en grande partie à cause d’un recul des rendements.

Analyse sommaire – Soya

- Des ajustements techniques ont jalonné la séance sur le complexe soya.

- Le rapport sur les ventes à l’exportation n’a été positif que pour le soya et l’huile; les données sur le tourteau ont peu convaincu les acheteurs potentiels.

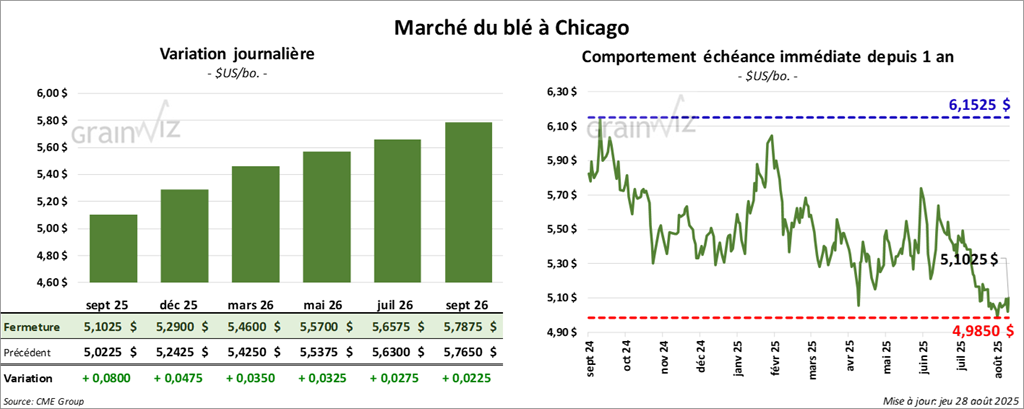

Blé

À Chicago, le contrat de blé septembre 25 a clôturer à 5,1025 $ (+ 8 cents). Celui décembre 25 a fermé à 5,2900 $ (+ 4 ¾ cents). Celui mars 26 a terminé à 5,4600 $ (+ 3 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8675 $ (+ 1 ¼ cent). Celui décembre 25 a clôturé à 5,1575$ (+ 2 ¾ cents). Celui mars 26 a fermé à 5,3600 $ (+ 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,5525 $ (+ 5,4974 points). Celui décembre 25 a fini à 5,7725 $ (+ 5,7148 points). Celui mars 26 a clôturé à 5,9875 $ (+ 5,9278 points).

- Ventes nettes à l’exportation de blé US 2025/26 : 579,800 tonnes (+12% sur une semaine, -10% sur la moyenne 4 semaines); principaux acheteurs : Vietnam et Nigéria. Les analystes attendaient 400,000-700,000 tonnes.

- Argus mentionne que les exportations françaises de blé hors UE pourraient atteindre 8 millions de tonnes en 2025/26, mais les stocks de fin d’année, estimés à 4 millions de tonnes, resteraient les plus élevés en 21 ans.

- Argus a également relevé son estimation de production de blé russe à 86,1 millions de tonnes (contre 84,8 millions de tonnes en juin).

- Pour le mois de juillet dernier, Statistique Canada évalue une production canadienne de blé en léger recul de 1,1% à 35,5 millions de tonnes, en raison de rendements plus faibles. Les attentes du marché étaient plus élevées.

- World Weather anticipe la semaine prochaine des températures froides dans l’est des Prairies canadiennes, sans menace sérieuse pour les cultures.

Analyse sommaire – Blé

- Le blé américain a évolué sur des ajustements techniques, le plus souvent à la hausse; des couvertures de positions à découvert ont été observées.

- Les ventes à l’exportation modestes ont peu influencé les cours. Les perspectives de pluies sur plusieurs secteurs des Plaines continuent de peser sur le blé d’hiver; à terme, une meilleure humidité des sols pourrait favoriser le potentiel des semis.

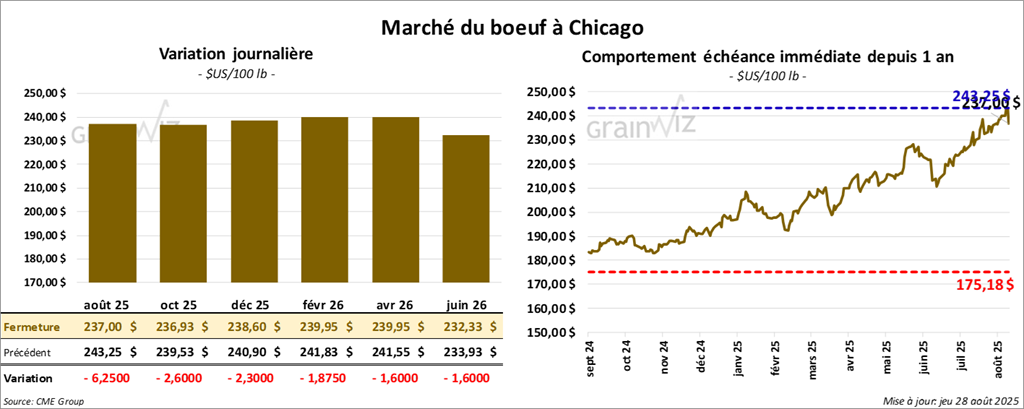

Bœuf

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 237,00 $ (-6,25 $). Celui octobre 25 a fermé à 236,93 $ (-2,60 $). Celui décembre 25 a terminé à 238,60 $ (-2,30 $).

Quant au veau américain, le contrat septembre 25 a fini à 361,80 $ (-3,60 $). Celui octobre 25 a clôturé à 361,53 $ (-2,68 $). Celui novembre 25 a fermé à 360,03 $ (-2,50 $).

- À la clôture, le CME Feeder Cattle Index a gagné 4,55 $ à 365,23 $.

- Au Fed Cattle Exchange (Central Stockyards), les 1,220 têtes listées en ligne (secteurs concernés : TX/OK/NM, IA, CO) n’ont pas trouvé preneur; prix de réserve : 244,00-248,00 $; meilleures offres : 0,00-236,00 $.

- Cet après‑midi, la valeur du surgelé a progressé de façon partagée et l’écart Ch/Se s’est élargi à 28,57 $. La découpe « Choice » a gagné 2,57 $ à 414,41 $, tandis que la « Select » a reculé de 1,87 $ à 385,84 $.

- Ventes nettes à l’exportation de bœuf US 2025 : 13,600 tonnes (+34% sur la semaine, +40% par rapport à la moyenne 4 semaines); principaux acheteurs : Japon et Corée du Sud.

- USDA (jour) : abattages sous inspection fédérale évalués à 118,000 têtes (+2,000 vs semaine, -6,109 vs an). Cumul hebdo : 462,000 têtes (+12,000 vs semaine, -21,015 vs an).

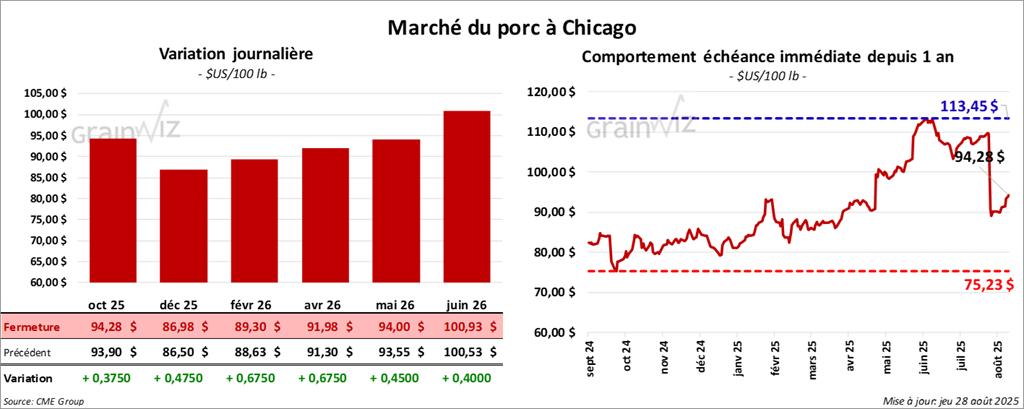

Porc

Le contrat de porc américain octobre 25 a clôturé à 94,28 $ (+ 38 cents). Celui décembre 25 a fermé à 86,98 $ (+ 48 cents). Celui février 26 a terminé à 89,30 $ (+ 68 cents).

- À la clôture, le CME Lean Hog Index a reculé de 0,23 $ à 106,63 $.

- En après‑midi, le prix moyen au comptant de la carcasse a baissé de 0,61 $ à 108,19 $; le prix du vivant a, lui, augmenté de 1,03 $ à 81,78 $.

- La valeur moyenne des découpes a cédé 0,17 $ à 111,49 $. Détail : longe +0,80 $ à 94,47 $; fesse +1,23 $ à 23,06 $; épaule -7,60 $ à 82,31 $; côte +0,55 $ à 172,10 $; jambon -0,92 $ à 101,01 $; flanc +3,46 $ à 180,76 $.

- Ventes nettes à l’exportation de porc US 2025 : 42,400 tonnes, en forte hausse sur semaine et +53% sur la moyenne des 4 dernières semaines; principaux acheteurs : Mexique et Colombie.

- USDA (jour) : abattages sous inspection fédérale estimés à 487,000 têtes (+19,000 vs semaine, +500 vs an). Cumul hebdo : 1,903 M têtes (-3,000 vs semaine, -9,711 vs an).