Météo – États-Unis

- Le NWS (NOAA) signale qu’un système venant de l’Ouest pourrait apporter, dans les prochains jours, davantage de pluie sur plusieurs secteurs des Plaines, surtout au sud, avec des orages et des inondations localisées possibles. Les précipitations pourraient glisser vers l’est, jusque vers l’Arkansas et au-delà.

Ailleurs, dans le Midwest et les Plaines, le temps devrait être le plus souvent plus sec. Les températures, des Plaines jusqu’au Midwest oriental, pourraient rester inférieures à la normale en de nombreux endroits.

- De son côté, World Weather anticipe jusqu’à la semaine prochaine un temps plus sec pour le bas Midwest et plus au sud, du Kentucky jusqu’au Delta. À l’exception du maïs américain, déjà trop avancé, les cultures de ces régions pourraient subir un certain stress hydrique, atténué toutefois par des températures plus fraîches qui ralentiront l’évaporation des sols.

Parallèlement, des pluies sont prévues dans plusieurs zones des Plaines et devraient améliorer l’humidité des sols en vue des semis de blé d’hiver, attendus au début du mois prochain.

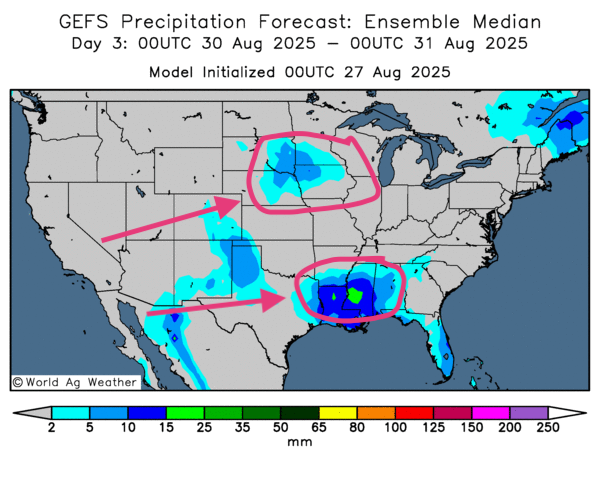

- Globalement, les perspectives météo américaines restent favorables, mais à surveiller à court terme. Les cartes GFS (World Ag Weather) à 3 jours montrent des pluies variables sur le centre et le sud des Plaines, ainsi que sur le sud au-delà du Midwest, du Kentucky jusqu’en Louisiane et au Mississippi.

Le reste du Midwest et le nord des Plaines pourraient rester au sec, alors même que certaines cultures, comme le soya, auraient besoin de nouvelles pluies. Là encore, la fraîcheur limiterait le potentiel de stress hydrique.

- Au 3e jour (voir la carte), des précipitations pourraient toucher la Louisiane et le Mississippi, tandis que des pluies plus légères seraient possibles plus au nord, entre le Dakota du Sud, le Nebraska et l’Iowa.

Maïs

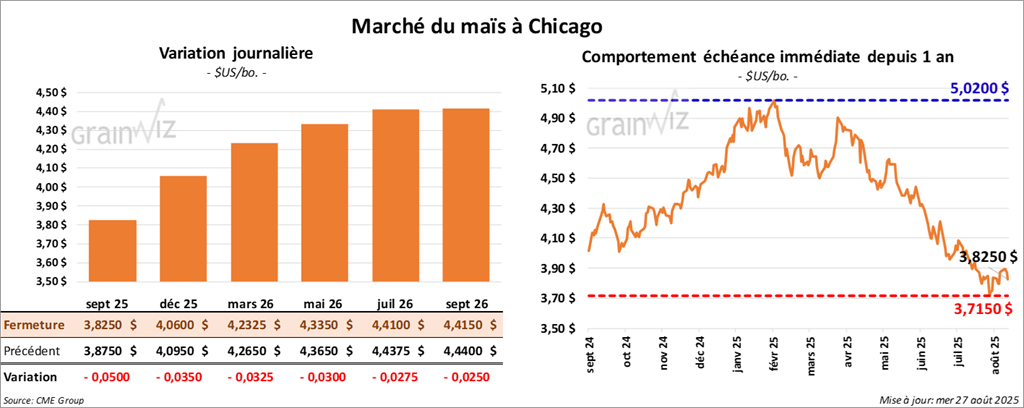

Le contrat de maïs américain septembre 25 en clôturé à 3,8250 $ (- 5 cents). Celui décembre 25 a fermé à 4,0600 $ (-3 ½ cents). Celui mars 26 a terminé à 4,2325 $ (- 3 ¼ cents).

- Semaine du 22 août : la production moyenne d’éthanol américain a atteint 1,070 million de barils/jour (-0,2 % sur une semaine ; -0,09 % sur un an). Les stocks se sont établis à 22,549 millions de barils (-0,6 % sur une semaine ; -4,3 % sur un an).

- Le Vietnam projette de passer entièrement au mélange essence/éthanol E10 l’an prochain, ouvrant la porte à davantage d’importations d’éthanol américain.

- En Ukraine, le syndicat des agriculteurs (UAC) estime la production de maïs à la hausse de 28 à 29 millions de tonnes.

- En Iowa, une tournée Pioneer a mesuré un rendement moyen de 228,6 bpa, au-dessus des 219,8 bpa de l’an dernier.

- Au Brésil, l’Anec prévoit des exportations de maïs de 7,3 millions de tonnes ce mois-ci, soit 233,000 tonnes de moins que son estimation de la semaine passée.

- Pour demain, les analystes attendent des ventes à l’exportation de maïs américain entre 1,0 et 2,8 millions de tonnes.

Analyse sommaire – Maïs

- Séance d’ajustements techniques dominée par des ventes.

- Le facteur météo n’influe plus sur un maïs trop avancé pour bénéficier de pluies supplémentaires.

- Les données d’éthanol publiées aujourd’hui ont pesé : la production moyenne retombe à un plus bas depuis le printemps.

- La faiblesse du soya et du blé a accentué la pression sur le maïs.

Soya

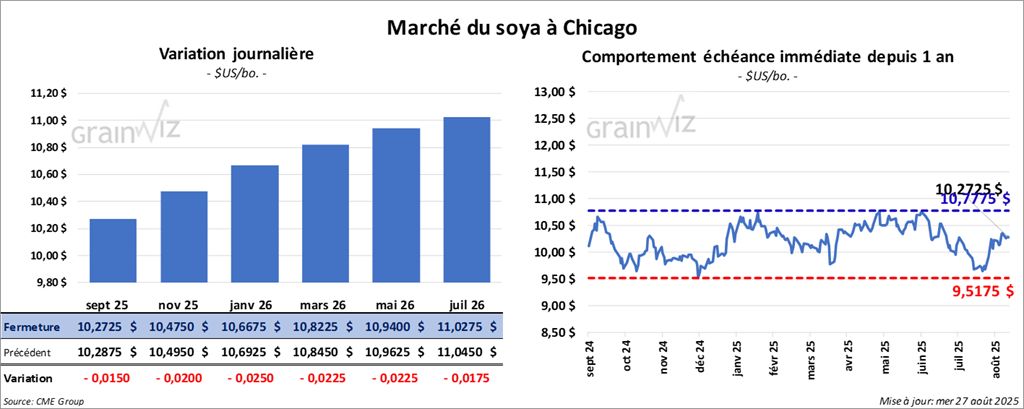

Le contrat de soya américain septembre 25 a clôturé à 10,2725 $ (- 1 ½ cent). Celui novembre 25 a fermé à 10,4750 $ (- 2 cents). Celui janvier 26 a terminé à 10,6675 $(-2 ½ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 293,10 $/tonne (- 4,10 $/tonne). Celui octobre 25 a clôturé à 284,30 $/tonne (- 6,20 $/tonne). Celui décembre 25 a fermé à 288,20 $/tonne (- 5 ,10 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 52,49$ (- 27 points). Celui octobre 25 a fini à 52,72 $ (- 31 points).

- Selon Bloomberg, pour 2025/26, les Chinois n’ont pas encore réservé de soya américain en raison des tarifs appliqués depuis mars. Les triturateurs ont privilégié un soya brésilien meilleur marché. Mysteel (entreprise chinoise) estime que les importations chinoises atteindront environ 30 millions de tonnes sur les 3 prochains mois.

- Les États-Unis ont imposé une surtaxe de 50 % sur plusieurs produits indiens, mesure de rétorsion face aux achats indiens de pétrole russe. Les produits à forte intensité de main-d’œuvre seraient les plus touchés, tandis que l’électronique et le secteur pharmaceutique seraient exemptés.

- Depuis le 1er juillet jusqu’au 24 août, l’UE a importé 1,96 million de tonnes de soya (-8 % sur un an).

- Au Brésil, l’Anec anticipe 8,9 millions de tonnes de soya exportées ce mois-ci, légèrement en retrait par rapport à la semaine précédente.

- Pour demain, les ventes à l’export de soya américain sont projetées entre 250,000 et 1,1 million de tonnes ; pour le tourteau, entre 125,000 et 450,000 tonnes ; pour l’huile, entre 0 et 14,000 tonnes.

Analyse sommaire – Soya

- La faiblesse du maïs et du blé a encouragé les ventes sur le complexe soya.

- La séance a surtout été marquée par des ajustements techniques.

- L’impression que la Chine privilégie le Brésil au détriment des États-Unis a pesé sur le sentiment et attiré les vendeurs.

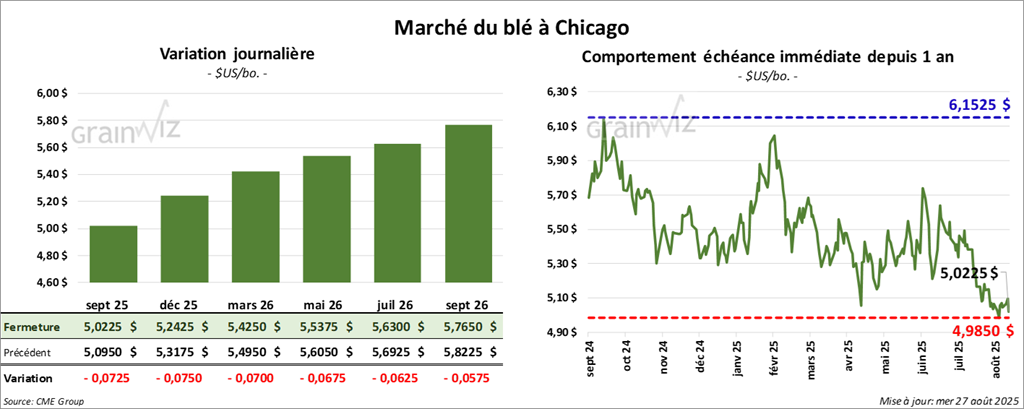

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0225 $ (- 7 ¼ cents). Celui décembre 25 a fermé à 5,2425 $ (-7 ½ cents). Celui mars 26 a terminé à 5,4250 $ (- 7 cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8550 $ (- 7 ½ cents). Celui décembre 25 a clôturé à 5,1300 $ (- 4 ¾ cents). Celui mars 26 a fermé à 5,3375$ (- 4 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,5100 $ (+ 5,4534 points). Celui décembre 25 a fini à 5,7675 $ (+ 5,7085 points). Celui mars 26 a clôturé à 5,9700 $ (+ 5,9091 points).

- En Ukraine, l’UAC vise une récolte maximale de 21,8 millions de tonnes (-4,0 % sur un an).

- En Australie, des analystes tablent sur 32 à 35 millions de tonnes, les conditions culturales s’améliorant ; un nouveau rapport ABARES est attendu la semaine prochaine.

- En Russie, SovEcon signale l’état d’urgence dans plusieurs districts de Bachkirie (Bashkortostan), situés dans le sud-ouest du pays, en raison d’une humidité des sols excessive.

- Pour demain, les ventes à l’exportation de blé américain 2025/26 sont anticipées entre 400,000 et 700,000 tonnes.

Analyse sommaire – Blé

- Le repli du maïs et du soya a pesé sur le blé et conforté les vendeurs.

- L’offre domestique américaine demeure élevée avec la récolte en cours, tandis que la perspective de stocks mondiaux abondants maintient la pression.

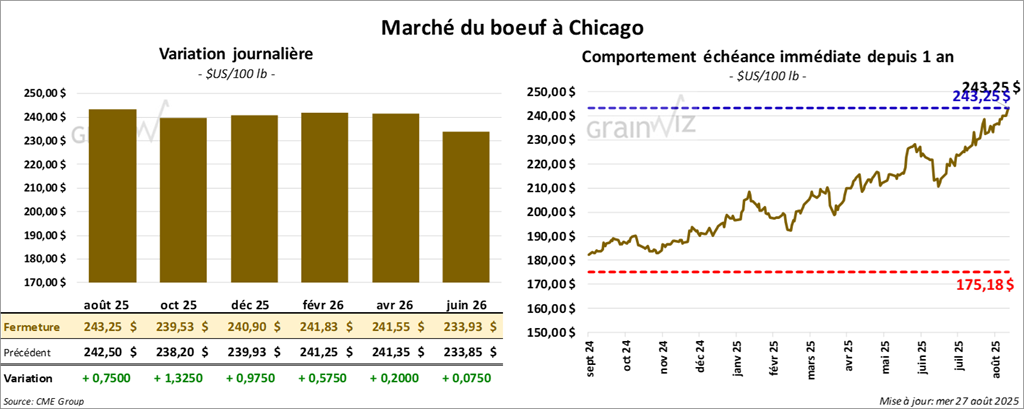

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 243,25 $ (+ 75 cents). Celui octobre 25 a fermé à 239,53 $ (+ 1,33 $). Celui décembre 25 a terminé à 240,90 $ (+ 98 cents).

Quant au veau américain, le contrat août 25 a fini à 365,45 $ (+ 2,23 $). Celui septembre 25 a clôturé à 365,40 $ (+ 35 cents). Celui octobre 25 a fermé à 364,20 $ (+ 43 cents).

- À la clôture, le CME Feeder Cattle Index avait gagné 1,51 $ à 360,68 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas vendu les 940 têtes proposées (lots en vente secteurs : TX/OK/NM et IA) : prix de réserve 245,00–248,00 $, sans enchère conclue.

- En après-midi, la valeur du surgelé a reculé et l’écart Choice/Select s’est élargi à 24,13 $. La découpe Choice a cédé 1,33 $ à 411,84 $ ; la Select, 3,05 $ à 387,71 $.

- Pour la journée, l’USDA estime les abattages sous inspection fédérale à 119,000 têtes (+1,000 sur une semaine ; - 5,913 sur un an). Le cumulatif hebdomadaire atteindrait 344,000 têtes (+10,000 sur une semaine ; -14,906 sur un an).

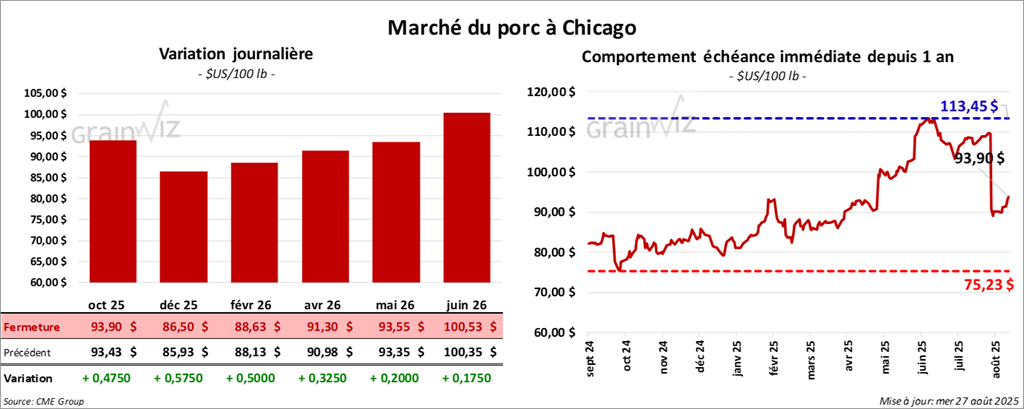

Porc

Le contrat de porc américain octobre 25 a clôturé à 93,90$ (+ 48 cents). Celui décembre 25 a fermé à 86,50 $ (+ 58 cents). Celui février 26 a terminé à 86,63 $ (+ 50 cents).

- À la fermeture, le CME Lean Hog Index avait reculé de 0,41 $ à 106,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 0,40 $ à 108,80 $, tandis que le prix du vivant a reculé de 1,69 $ à 80,75 $.

- La valeur moyenne des découpes a baissé de 1,39 $ à 111,66 $. Détail : longe -1,66 $ (93,67 $) ; fesse -1,60 $ (121,83 $) ; épaule +1,93 $ (89,91 $) ; côte +1,73 $ (171,55 $) ; jambon -0,95 $ (101,93 $) ; flanc -4,89 $ (177,30 $).

- Pour la journée, l’USDA évalue les abattages sous inspection fédérale à 481,000 têtes (+1,000 sur une semaine ; +7,347 sur un an). Le cumulatif hebdomadaire atteindrait 1,416 million de têtes (-22,000 sur une semaine ; -10,211 sur un an).