Météo – États-Unis

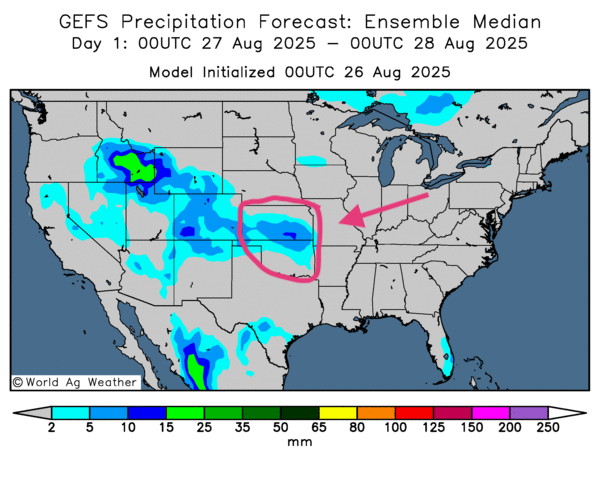

- La NOAA prévoit des précipitations pour la semaine prochaine uniquement pour le centre et le sud des Plaines américaines, c’est-à-dire entre le Kansas, l’Oklahoma et même plus à l’est, en Arkansas. Le reste du Midwest pourrait demeurer au sec la plupart du temps.

- World Weather, pour sa part, anticipe pour la semaine actuelle, des précipitations pour la plupart des régions des Plaines américaines. Ces averses devraient éventuellement favoriser les semis de blé d’hiver dans le secteur.

- Globalement, les prévisions météo américaines sont favorables, mais à surveiller à court terme. L’analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluie uniquement pour le centre et certaines parties du sud des Plaines, ainsi que pour des secteurs plus à l'est comme l'Arkansas et le Missouri. Une difficulté survient toutefois avec les prévisions pour le reste du Midwest et des Plaines qui pourrait demeurer sans averses ; une situation qui risque d'empirer à plus long terme. Malgré la baisse de température, l’humidité des sols s’évapore toujours.

- Comme le montre la carte pour demain, des précipitations pourraient toucher le Kansas et l’Oklahoma. Ailleurs, aucune averse n’est prévue.

Maïs

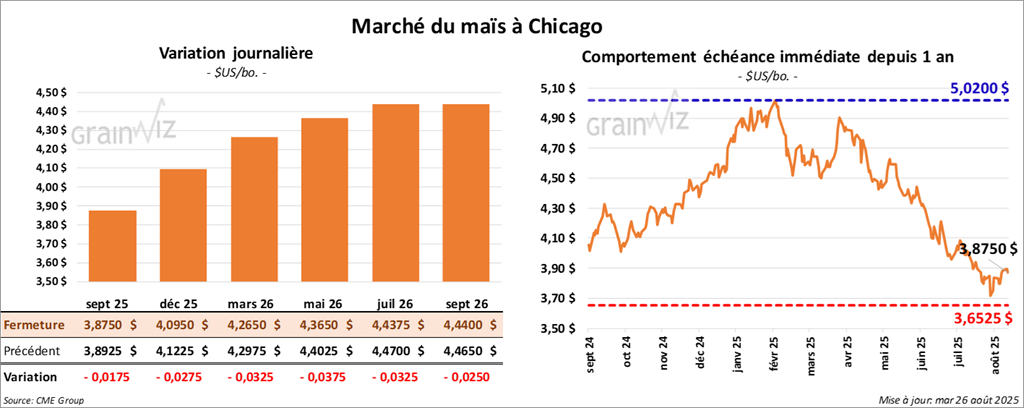

Le contrat de maïs américain septembre 25 a clôturé à 3,8750 (- 1 ¾ cent). Celui décembre 25 a fermé à 4,0950 $ (- 2 ¾ cents). Celui mars 26 a terminé à 4,2650 $ (- 3 ¼ cents).

- Hier, le président Donald Trump a tenté sans succès de renvoyer la gouverneure de la Fed, Lisa Cook, pour des raisons d’allégations de falsification de documents hypothécaires. La gouverneure a mentionné que le président Trump n’a pas l’autorité pour l’expulser et qu’elle ne démissionnera pas. Par l’intermédiaire de son avocat, elle a fait savoir qu’il s’agissait là d’une action illégale. Le renvoi de Madame Cook permettrait au président Donald Trump d’avoir la mainmise sur la Fed.

- Michael Cordonnier (Soybean & Corn Advisor) a laissé inchangée son estimation des rendements de maïs américain à 184 bpa et il a une tendance neutre à la baisse pour l’avenir.

- La firme de consultants AgRessource anticipe une récolte de maïs brésilien 2025/26 à 138,4 millions de tonnes. Cette augmentation serait due à une hausse de 1,3% des superficies ensemencées.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été celle de revers techniques, ou d’ajustements de positions.

- L’idée que la production de maïs brésilien est élevée plombe toujours le secteur.

- Le rapport d’hier sur la progression des cultures, avec des conditions solides pour le maïs américain, a donné une résistance à la hausse des cours. Des spéculateurs craignent une offre élevée de maïs américain.

Soya

Soya

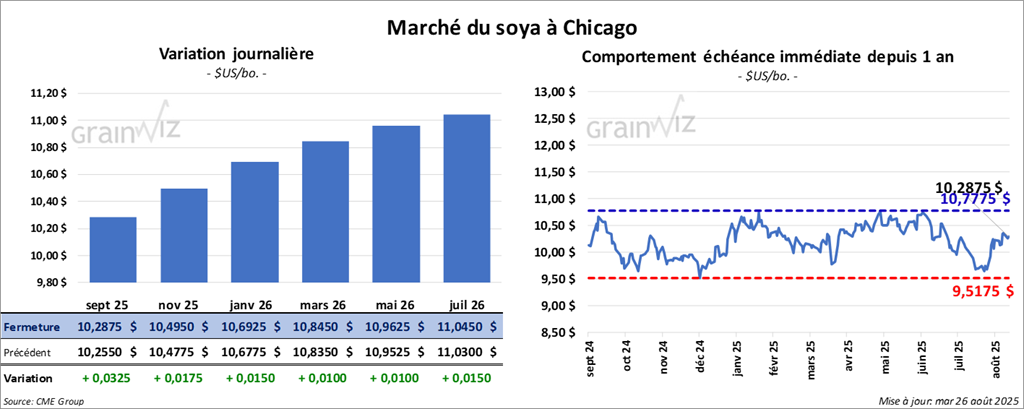

Le contrat de soya américain septembre 25 a clôturé à 10,2875 $ (+ 3 ¼ cents). Celui novembre 25 a fermé à 10,4950 $ (+ 1 ¾ cent). Celui janvier 26 a terminé à 10,6925 $ (+ 1 ½ cent).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 297,20 $/tonne (+ 1,50 $/tonne). Celui octobre 25 a clôturé à 290,50 $/tonne (+ 1,50 $/tonne). Celui décembre 25 a fermé à 293,30 $/tonne (+ 2 ,40 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 52,76 $ (-150 points). Celui octobre 25 a fini à 53,03 $ (-147 points).

- Cordonnier laisse inchangée son anticipation des rendements de soya américain à 53 bpa et il a une tendance neutre pour l’avenir.

- En Chine, un représentant du ministère du Commerce mentionne que les négociations avec les Américains progressent alors que la trêve commerciale pourrait être prolongée. D’ailleurs, le président Trump a affirmé hier que les États-Unis avaient des cartes dans leur jeu capables de ruiner l’économie chinoise, bien qu’il n’ait pas l’intention de les utiliser.

- L’administration Trump a décrit hier son plan pour l’imposition de 50% de tarifs douaniers sur différents produits indiens. Elle signale par là son intention ferme d’imposer des droits de douane supérieurs pour plusieurs pays.

- AgRessource anticipe une production de soya brésilien 2025/26 record à 176,5 millions de tonnes, une augmentation comparativement aux 175 millions de tonnes prévues par l’USDA. AgRessource explique que les superficies ensemencées pourraient augmenter de 2% par rapport à 2024/25. Il s’agit toutefois de la plus faible augmentation depuis les 5 dernières années.

Analyse sommaire – Soya

- La progression des cours dans le soya américain et ses produits dérivés a été modeste, surtout avec la possibilité d’une production sud-américaine particulièrement élevée, notamment au Brésil.

- Le fait que l’USDA montre que les conditions de culture sont en amélioration dans le soya américain n’encourage pas les acheteurs de contrats. Il engage même une résistance à la hausse des cours.

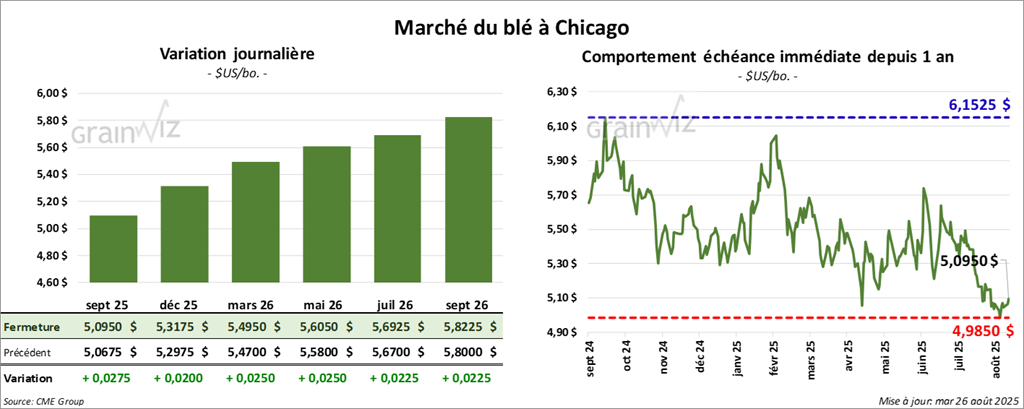

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0950 $ (+ 2 ¾ cents). Celui décembre 25 a fermé à 5,3175 $ (+ 2 cents). Celui mars 26 a terminé à 5,4950 $ (+ 2 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,9300 $ (- 3 ¾ cents). Celui décembre 25 a clôturé à 5,1775 $ (- 3 cents). Celui mars 26 a fermé à 5,3825 $ (- 2 cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,6625 $ (- 5 ¼ cents). Celui décembre 25 a fini à 5,8975 $ (+ 5,8383 points). Celui mars 26 a clôturé à 6,0900 $ (+ 6,0289 points).

- En Russie, IKAR a augmenté son anticipation de la production de blé russe 2025 de 85,5 à 86 millions de tonnes.

- Depuis le 1er juillet dernier, les autorités ukrainiennes estiment que les Ukrainiens ont exporté seulement 2,11 millions de tonnes de blé. L’an passé à la même période, l'Ukraine avait exporté 3,39 millions de tonnes du blé.

- La Commission européenne estime que depuis le début de 2025/26, au 1er juillet, jusqu’au 24 août dernier, l’UE a exporté 1,8 million de tonnes de blé tendre, ce qui représente une baisse de 53% par rapport à l’an passé.

Analyse sommaire – Blé

- Des ajustements techniques ont eu lieu tout au long des sessions du blé américain.

- Le rapport d’hier sur la progression des cultures américaines a dévoilé des résultats neutres pour le blé : il n’a pas vraiment donné des directions au cours du blé américain.

- Le facteur météo pour les Grandes Plaines suggère un bon départ possible pour les semis de blé d’hiver avec une humidité des sols adéquate à plusieurs endroits. Cet élément n’a pas attiré les acheteurs.

- L’idée que les Russes puissent avoir une production de blé plus élevée nuit à la progression des cours américains ; surtout que les Russes sont devenus plus agressifs avec leurs exportations de blé.

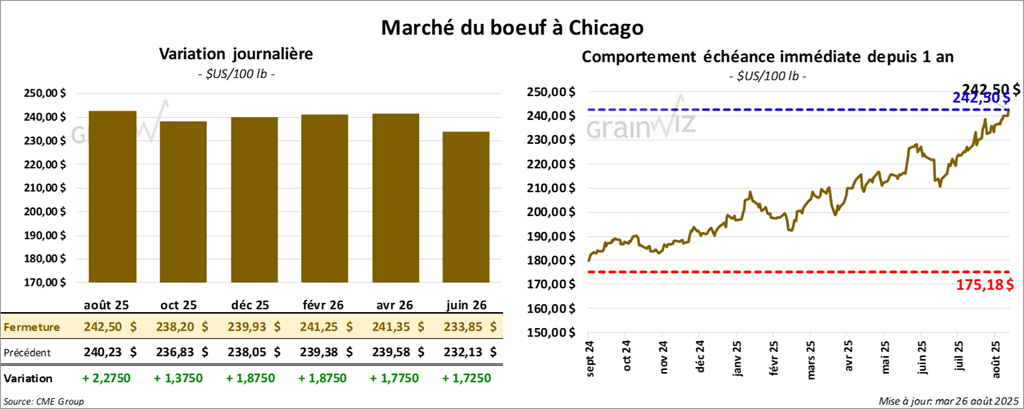

Bœuf

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 242,50 $ (+ 2,28 $). Celui octobre 25 a fermé à 238,20 $ (+ 1,38 $). Celui décembre 25 a terminé à 239,93 $ (+ 1,88 $).

Quant au veau américain, le contrat août 25 a fini à 363,23 $ (+ 2,38 $). Celui septembre 25 a clôturé à 365,05 $ (+ 3,15 $). Celui octobre 25 a fermé à 363,78 $ (+ 3,03 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 1,25 $ à 359,17 $.

- En après-midi, la valeur du surgelé progressait avec un écart Ch/Se qui s’est resserré à 22,41$. La découpe « Choice » a gagné 4,68 $ à 413,17 $. Celle « Select » a pris 5,38 $ à 390,76$.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118,000 têtes, soit une augmentation de 2,000 têtes par rapport à la semaine précédente et une baisse de 1,847 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 225,000 têtes, ce qui correspond à une augmentation de 9,000 têtes comparativement à la semaine précédente et une réduction de 8,993 têtes par rapport à l’an passé.

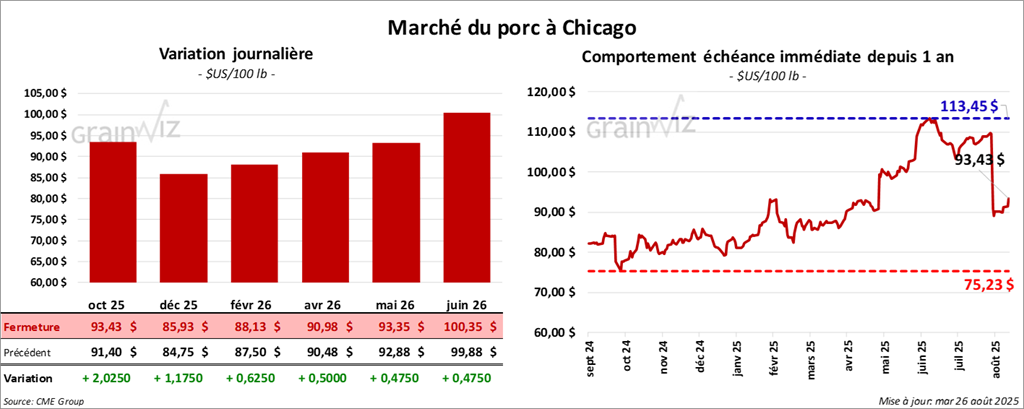

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 93,43 $ (+ 2,03 $). Celui décembre 25 a fermé à 85,93 $ (+ 1,18 $). Celui février 26 a terminé à 88,13 $ (+ 63 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,57$ à 107,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait augmenté de 2,73 $ à 108,40 $. Quant à celui pour le vivant, il a également gagné 3,32 $ à 82,44 $.

- La valeur moyenne des découpes a reculé de 1,12 $ à 113,05 $. Dans le détail : longe - 0,94 $ (95,33 $) ; fesse + 1,24 $ (123,43 $). épaule - 10,34 $ (87,98 $). côte + 2,99 $ (169,82 $). jambon - 0,72$ (102,88 $). flanc - 0,89$ (182,19 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 480,000 têtes, soit une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 3,078 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 935,000 têtes, ce qui représente une baisse de 23,000 têtes comparativement à la semaine précédente et une réduction de 17,558 têtes par rapport à l’an passé.

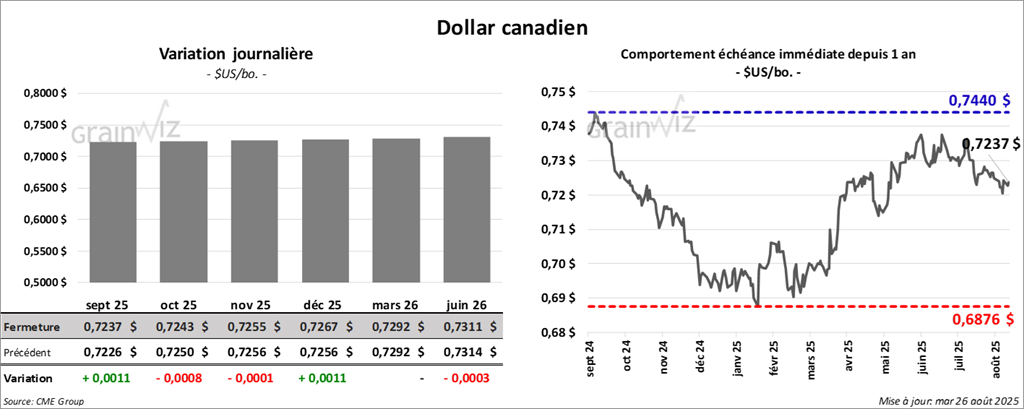

Dollar canadien