Météo – États-Unis

- Pour la semaine, le NSW (NOAA) prévoit une baisse des températures pour plusieurs régions des Plaines américaines du Midwest. Des risques de gel sont possibles pour certaines régions du Minnesota, à l’ouest des Grands Lacs. Quant aux précipitations, l’organisme mentionne qu’elles pourraient se concentrer dans le centre et le sud des Plaines, à la hauteur de l’Oklahoma et du Kansas ou peut-être même plus à l’est, en Arkansas. Ces averses, qui pourraient être abondantes, viendront probablement vers le milieu de la semaine. Ailleurs, dans le Midwest, les pluies pourraient être plus légères au cours de cette période.

- World Weather anticipe des températures plus fraîches dans le courant de la semaine prochaine pour une bonne partie du Midwest et des Plaines américaines. Cette baisse du thermomètre devrait permettre à l’humidité des sols de s'évaporer plus lentement alors que le temps pourra être plus sec. Pour la semaine actuelle, l'organisme projette aussi des précipitations dans plusieurs secteurs des Plaines américaines. Mais ces averses pourraient bien ralentir les activités de semis dans de nombreuses régions.

- Essentiellement, les prévisions météo pour les États-Unis restent favorables à court terme. L’analyse des cartes américaines GFS fournies par World Ag Weather, dessinées jusqu'au 3e jour, révèle des possibilités de pluies pour le centre et le sud des Plaines américaines. Certaines zones du Missouri et de l'Arkansas pourraient également recevoir des précipitations issues du même système. Enfin, des averses légères pourraient affecter certaines régions des Grands Lacs, aux alentours du Michigan et du Wisconsin. Ailleurs, le temps sera probablement plus sec.

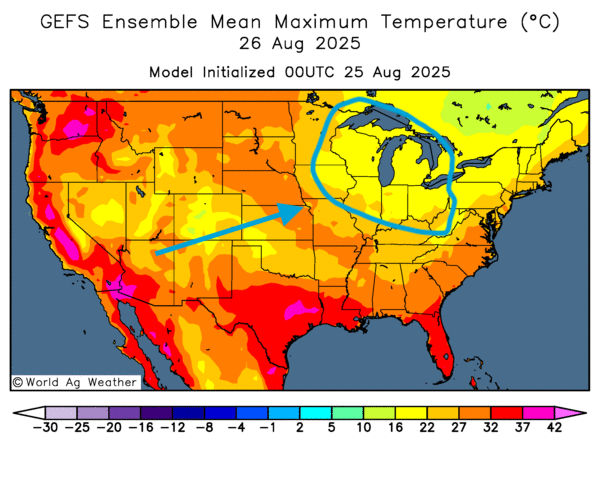

- Quant aux températures, elles pourraient être plus fraîches pour une bonne partie du Midwest, surtout dans les environs des Grands Lacs (voir la carte ci-contre illustrée pour demain).

Maïs

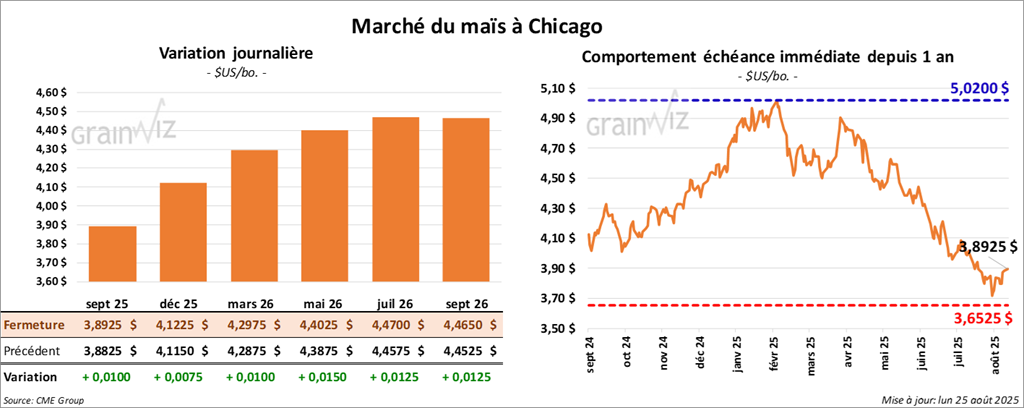

Le contrat de maïs américain septembre 25 a clôturé à 3,8925 $ (+ 1 cent). Celui décembre 25 a fermé à 4,1225 $ (+ ¾ cent). Celui mars 26 a terminé à 4,2975 $ (+ 1 cent).

- Durant la semaine du 21 août dernier, les inspections à l’exportation de maïs américain ont été de 1,305,325 tonnes, soit une augmentation de 24,1% comparativement à la semaine précédente et une hausse de 38,8% par rapport à l’an dernier. Les attentes des analystes étaient entre 990,000 et 1,4 million de tonnes. Quant au cumulatif annuel, il était supérieur à celui de l’an passé par 28,2 % à 65,525,901 tonnes.

- Vendredi dernier, le rapport final de la tournée de Pro Farmer a été présenté. L’organisme estime un rendement moyen de maïs américain à 182,7 bpa, ce qui est une baisse comparativement aux 188,8 bpa avancés par l’USDA. Cette baisse serait attribuable à réduction de la qualité et aux maladies découvertes dans certains champs.

- En Europe, avec la chaleur des derniers mois, le service MARS a réduit son anticipation de rendements de maïs UE à 6,93 tonne/hectare.

- Au Brésil, AgRural mentionne que jeudi dernier, la récolte de maïs safrinha était terminée à 98% dans le centre sud du pays.

- Pour le rapport hebdomadaire sur la progression des cultures américaines, l’USDA estime qu’hier, 83% des cultures de maïs américain avaient atteint le stade pâteux, ce qui était le même résultat que l'an dernier et un retard d’un point comparativement à la moyenne des 4 dernières années.

Il a également remarqué que 44% des plants de maïs avaient atteint le stade denté, soit le même résultat que l'an dernier et la moyenne des 4 dernières années.

Par ailleurs, l’USDA soutient que 7% des cultures sont matures, ce qui est un retard de 3 points comparativement à l'an dernier et le même résultat que la moyenne des 4 dernières semaines.

Enfin, l'organisme estime que les conditions de culture sont stables à 71% dans les catégories bon ou excellent. Le résultat est un sommet depuis 2016.

Analyse sommaire – Maïs

- Comme le montre le peu de variation dans les prix des contrats, le secteur du maïs américain a été affecté par des manœuvres essentiellement techniques.

- Le rapport sur les inspections à l'exportation a été positif pour le maïs américain : il a fourni un support aux différents contrats.

- Les données calculées par Pro Farmer, qui indiquent une baisse potentielle des rendements de maïs américain, ont motivé les acheteurs.

- Le fait que la récolte de maïs brésilien est pratiquement terminée pèse toujours sur le marché, avec l'offre élevée qu’elle sous-entend.

Soya

Soya

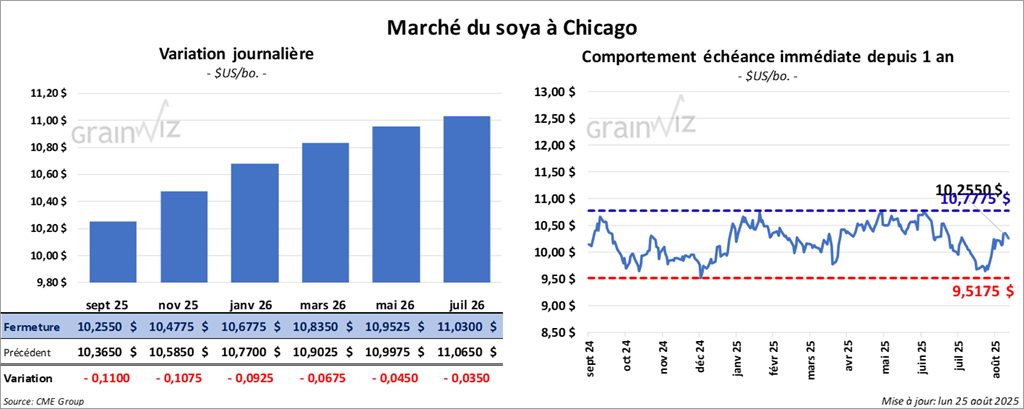

Le contrat de soya américain septembre 25 a clôturé à 10,2550 $ (- 11 cents). Celui novembre 25 a fermé à 10, 4775 $ (-10 ¾ cents). Celui janvier 26 a terminé à 10, 6775$ (- 9 ¼ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 295,70 $/tonne (- 1,00 $/tonne). Celui octobre 25 a clôturé à 289,00 $/tonne (+ 70 cents/tonne). Celui décembre 25 a fermé à 290,90 $/tonne (- 60 cents/tonne).

Du côté de l’huile de soya américaine, le contrat septembre 25 a terminé à 54,31 $ (- 53 points). Celui octobre 25 a fini à 54,50 $ (-44 points).

- Concernant le rapport sur les inspections à l’exportation, celles de soya américain ont été 382,806 tonnes, ce qui était une baisse de 23,9 % comparativement à la semaine précédente et une réduction de 8,8 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes. Le cumulatif annuel était supérieur à celui de l’an passé par 11,5 % 49,279,891 tonnes.

- Pour la tournée de Pro Farmer, l’organisme impliqué évalue le rendement moyen de soya américain à 53 bpa, soit une baisse par rapport aux 53,6 bpa avancés par l’USDA.

- Pour le rapport sur l’état des cultures, l’USDA est d'avis qu’hier, 89% des cultures de soya américain avaient atteint le stade du remplissage des gousses, soit une avance d'un point comparativement à l'an passé et le même résultat que la moyenne des 4 dernières années.

Il soutient aussi que 4% des plants de soya américain avaient atteint le stade de la perte des feuilles, ce qui est un retard de 2 points comparativement à l'an passé et le même résultat que la moyenne des 4 dernières années.

L’USDA a noté par ailleurs que les conditions de culture se sont améliorées, passant de 68 à 69% dans les catégories bon ou excellent.

Analyse sommaire – Soya

- Le rapport hebdomadaire sur les inspections à l'exportation a déçu des spéculateurs qui espéraient mieux. Il a encouragé les vendeurs qui s'appuient aussi sur l'offre sud-américaine élevée en matière de soya.

- La météo essentiellement favorable dans le Midwest et les Plaines américaines exerce toujours une pression sur le marché du soya et de ses dérivés.

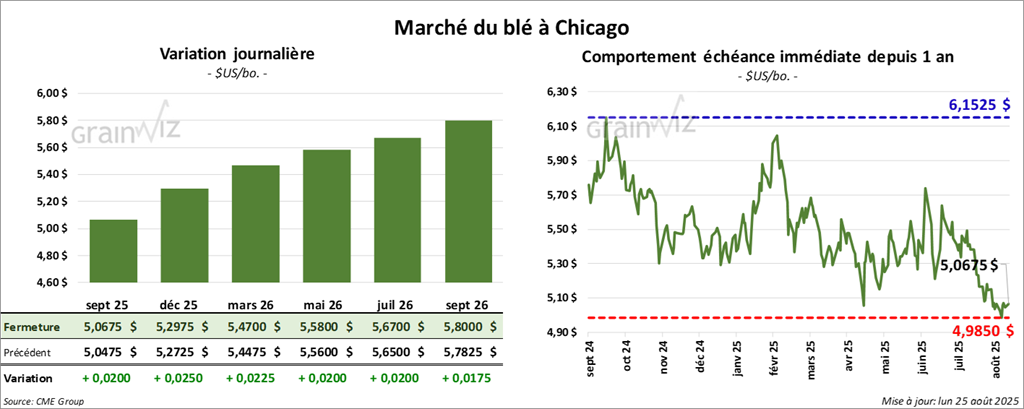

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0675 $ (+ 2 cents). Celui décembre 25 a fermé à 5,2975 $ (+2 ½ cents). Celui mars 26 a terminé à 5,4700 $ (+ 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,9800 $ (- 5 ¼ cents). Celui décembre 25 a clôturé à 5,2100 $ (- 5 cents). Celui mars 26 a fermé à 5,3950 $ (- 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7150 $ (+ 5,6581 points). Celui décembre 25 a fini à 5,9250 $ (+ 5, 8660 points). Celui mars 26 a clôturé à 6,1100 $ (+ 6,0492 points).

- Pour les inspections à l’exportation, celles de blé américain ont été de 946,472 tonnes, soit une augmentation notable comparativement à la semaine précédente, et à une hausse de 71,3 % par rapport à l’an dernier. Les projections des analystes étaient entre 350,000 et 550,000 tonnes. Le cumulatif annuel était supérieur à celui de l’an passé par 11 % à 5,762,969 tonnes.

- En Russie, pour le mois actuel, SovEcon a augmenté son anticipation des exportations de blé de 2 millions par rapport au mois passé à 4 millions de tonnes.

- Concernant le rapport sur la progression des cultures, l’USDA estime qu’hier, la récolte de blé de printemps américain était achevée 53%, ce qui était une avance de 5 points comparativement à l’an passé et un retard d’un point par rapport à la moyenne des 4 dernières années.

Il note aussi que les conditions de culture se sont détériorées pour le blé de printemps américain, passant de 50 à 49% dans les catégories bon ou excellent.

Du côté du blé d'hiver américain, l'organisme est d’avis que la récolte était terminée à 98%, soit un retard d’un point comparativement à l'an passé et le même résultat que la moyenne des 4 dernières années.

Quant à l'humidité des sols, l’USDA reporte une baisse de 68 à 65% dans les catégories favorable/surplus.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu tout au long des sessions du blé américain.

- Les données de rapport sur les inspections d'exportation ont en bien été accueillies par les analystes et les spéculateurs : elles ont attiré les acheteurs et donné un support aux différents contrats.

- La météo essentiellement favorable dans le Midwest et les Plaines américaines limite toujours les acheteurs.

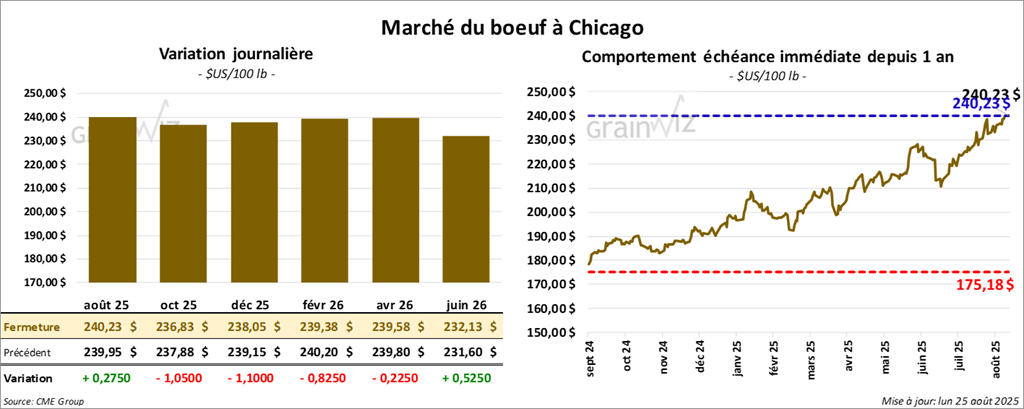

Bœuf

Le contrat de bœuf américain, août 25 a clôturé à 240,22 $ (+ 28 cents). Celui octobre 25 a fermé à 236,83 $ (-1,05 $). Celui décembre 25 a terminé à 238,05 $ (-1,10 $).

Quant au veau américain, le contrat août 25 a fini à 360,85 $ (+ 50 cents). Celui septembre 25 a clôturé à 361,90 $ (-78 cents). Celui octobre 25 a fermé à 360,75 $ (-1,75 $).

- À la clôture, le CME Feeder Cattle Index avait augmenté de 7,74 $ à 357,92 $.

- En après-midi, la valeur du surgelé était en hausse avec un écart Ch/Se qui s'est resserré à 23,11 $. La découpe « Choice » a augmenté de 0,58$ à 408,49 $. Celle « Select » a gagné 1,72 $ à 385,38 $.

- L’USDA a évalué les abattages sous inspection fédérale à 107,000 têtes, soit une augmentation de 7,000 têtes comparativement à la semaine précédente et une baisse de 7,146 têtes par rapport à l'an dernier.

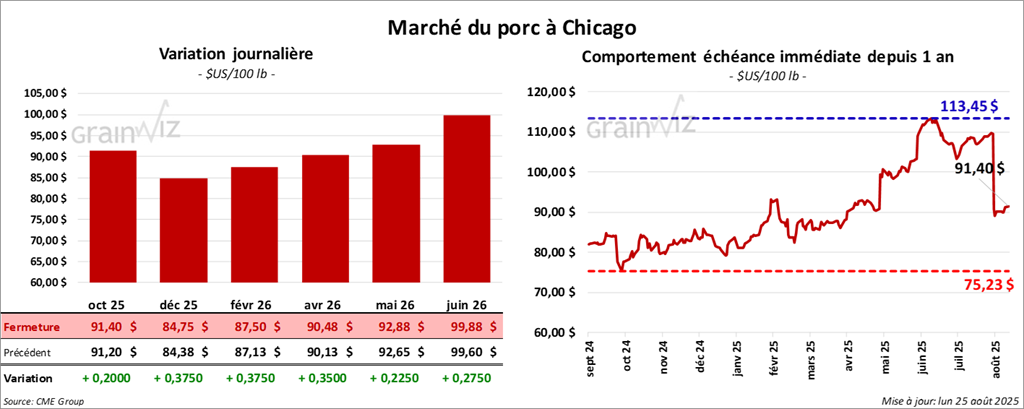

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 91,40 $ (+ 20 cents). Celui décembre 25 a fermé à 84,75 $ (+ 38 cents). Celui février 26 a terminé à 87,50 $ (+ 38 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,48$ à 107,84 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait reculé de 5,15 $ à 237,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,99 $ à 105,67 $. Quant à celui pour le vivant, il avait régressé de 2,32 $ à 79,12 $.

- La valeur moyenne des découpes a augmenté de 1,28 $ à 114,17 $. Dans le détail: longe + 0,99$ (96,27 $); fesse + 0,98$ (122,19 $); épaule + 7,36 $ (98,32 $); côte -2,53 $ (166,83 $); jambon + 1,64 $ (103,60 $); flanc -1,18 $(183,08 $).

- L’USDA a évalué les abattages sous inspection fédérale à 455,000 têtes, ce qui était une baisse de 26,000 têtes comparativement à la semaine précédente et une réduction de 20,636 têtes par rapport à l’an passé.

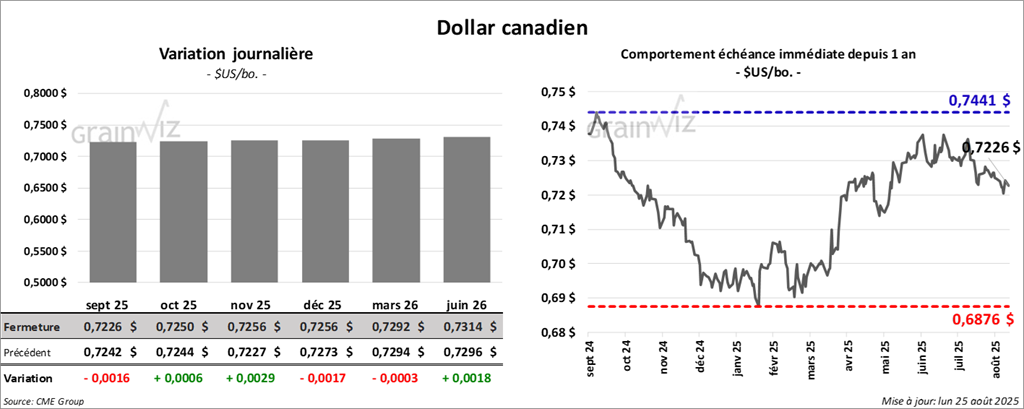

Dollar canadien