*** Correctifs : les données du rapport Cold Storage ont été rajoutées après la parution de la revue des marchés.

Météo – États-Unis

- World Weather anticipe, pour la semaine prochaine, un temps plus sec et plus frais dans le bas Midwest, notamment en Illinois et au Missouri. Le risque de stress hydrique demeure possible sous l’effet de la sécheresse, mais il serait limité par une baisse des températures vers des niveaux plus acceptables.

- De son côté, la NOAA projette, à l’horizon de 6 à 14 jours, des pluies possibles dans le sud des Plaines américaines, tandis que le centre et l’est du Midwest pourraient rester plus secs. Comme World Weather, elle estime que les températures devraient reculer vers des niveaux raisonnables.

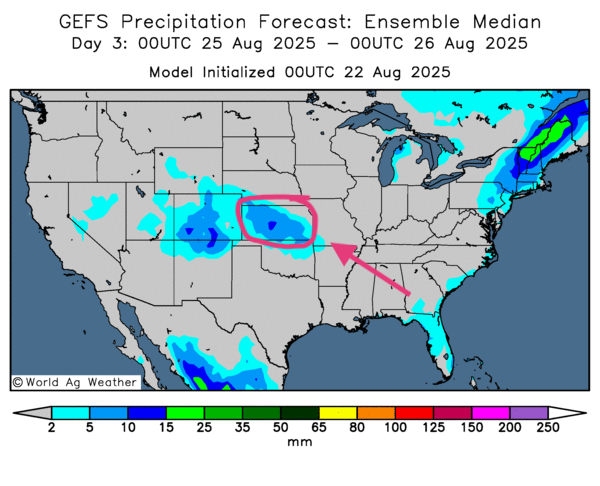

- Dans l’ensemble, les prévisions météo américaines demeurent favorables à court terme. Toutefois, l’analyse des cartes GFS jusqu’au 3e jour (World Ag Weather) indique encore des probabilités de temps sec sur la majeure partie du Midwest et des Grandes Plaines, un schéma observé depuis un certain temps.

Cette configuration maintient un risque de stress hydrique à l’horizon. Pour l’instant, la baisse attendue des températures dans la plupart des régions productrices des Plaines et du Midwest devrait ralentir l’évaporation de l’humidité des sols, ce qui contribuerait à contenir le problème quelque temps.

La carte au 3e jour suggère un temps sec pour la plupart des régions du Midwest et des Plaines américaines. Le Kansas fait exception, avec des pluies probables sur une large part du territoire.

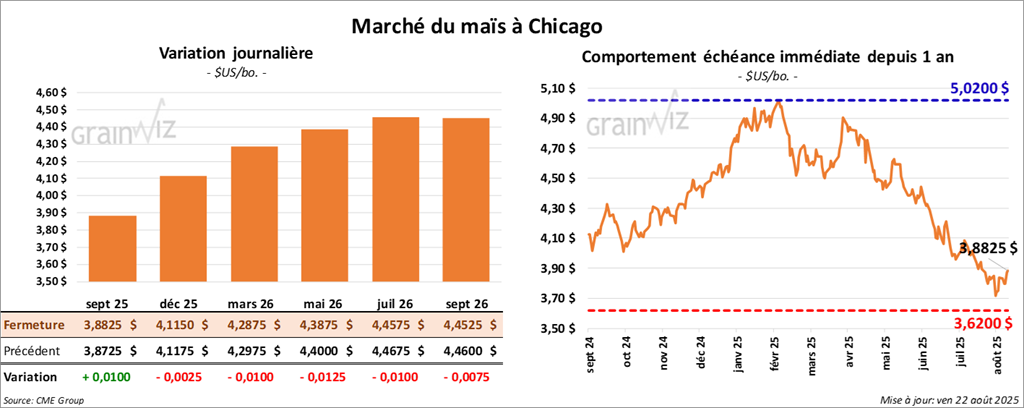

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 3,8825 $ (+ 1 cent). Celui décembre 25 a fermé à 4,1150 $ (- ¼ cent). Celui mars 26 a terminé à 4,2875 $ (- 1 cent).

- Au 4e et dernier jour de la tournée Pro Farmer, le potentiel de rendement du reste de l’Iowa est estimé à 198,43 bpa. Pour le Minnesota, les participants évaluent le rendement possible à 202,86 bpa, soit une hausse de 23% sur un an et de 13,4% par rapport à la moyenne des trois dernières années.

- Le rapport final de la tournée devait être présenté cet après-midi.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 119,769 tonnes de maïs vers le Costa Rica, ainsi que 140,452 tonnes vers l’Espagne, avec, dans les deux cas, des livraisons prévues en 2025/26.

- Selon Bloomberg, la chaleur extrême en Europe ralentit fortement le développement du maïs, ce qui pourrait pousser l’UE à accroître ses importations par rapport aux trois dernières années.

- En France, FranceAgriMer (Céré’Obs) indique qu’au 18 août, la part des cultures de maïs classées « bon ou excellent » est passée de 65% à 62%. L’an dernier, 76% des cultures figuraient dans ces catégories.

- L’International Grains Council (IGC) a relevé son estimation de production mondiale de maïs de 23 millions, à 1,299 milliard de tonnes, portées par une production sud-américaine plus élevée.

- Le ministère ukrainien de l’Agriculture anticipe, pour 2025/26, une hausse de 10% des semis de maïs ukrainien à 11,1 millions d’hectares. Les conditions météo favorables en août pourraient permettre une production voisine de 28 millions de tonnes.

Analyse sommaire – Maïs

- La séance du jour sur le maïs américain a surtout reflété des ajustements techniques typiques de fin de semaine/début de week-end : peu de variations de prix, mais des arbitrages pour prendre des profits ou des pertes.

- Les ventes privées à l’exportation ont été largement ignorées par les spéculateurs.

- Une météo globalement favorable, mais à surveiller, a bridé le potentiel de hausse.

- La perspective d’une production mondiale abondante, mise en avant par l’IGC, a encouragé les vendeurs.

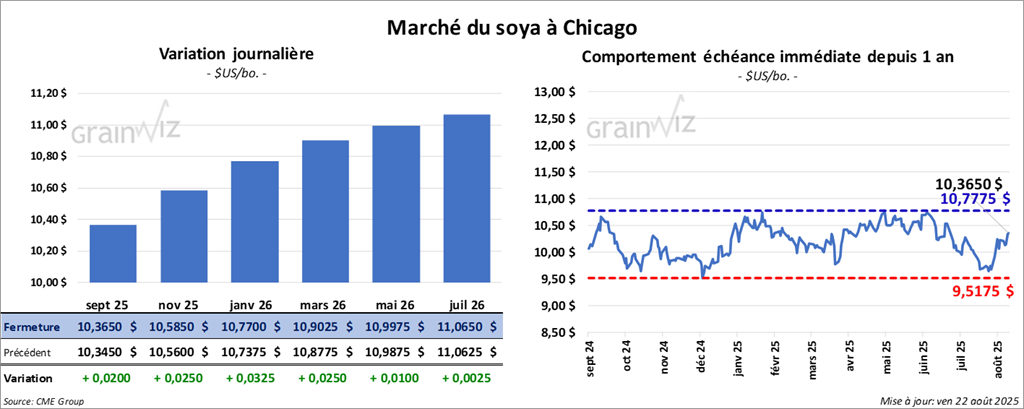

Soya

Le contrat de soya américain septembre 25 a clôturé à 10,3650 $ (+ 2 cents). Celui novembre 25 a fermé à 10,5850 $ (+ 2 ½ cents). Celui janvier 26 a terminé à 10,7700 $ (+ 3 ¼ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 296,70 $/tonne (-10 cents/tonne). Celui octobre 25 a clôturé à 288,30 $ (-1,70 $/tonne). Celui décembre 25 a fermé à 291,50 $/tonne (-2,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 54,84 $ (+ 120 points). Celui octobre 25 a fini à 54,94 $ (+ 134 points).

- Lors de la tournée Pro Farmer, les échantillonnages dans le reste de l’Iowa indiquent un rendement moyen de 1,384.38 gousses par carré de 3×3 pieds, en hausse de 5,5% sur un an et de 13,0% par rapport à la moyenne des trois dernières années. Au Minnesota, le rendement moyen est estimé à 1,247.86 gousses par 3×3, soit +20,4% sur un an et +19,9% sur trois ans.

- Le Pakistan s’est engagé à importer 1,1 million de tonnes de soya américain.

- Des analystes soulignent que, si la demande chinoise pour le soya américain se tasse, celle d’autres pays compense pour l’instant de manière satisfaisante.

- À l’issue de la rencontre de Jackson Hole (Wyoming), le président de la Fed, Jerome Powell, a laissé entendre qu’il pourrait réduire le taux directeur d’un point de base en septembre.

- L’IGC projette une production mondiale de soya 2025/26 à 430 millions de tonnes, un record.

Analyse sommaire – Soya

- Comme pour le maïs, le complexe soya américain (grain et produits) a connu des ajustements techniques de fin de semaine/début de week-end, c’est-à-dire : prises de profits, coupures de pertes et repositionnements.

- Le facteur météo américain, toujours globalement favorable mais à surveiller, a pesé sur la dynamique haussière.

- L’idée d’une hausse de la production mondiale, reflétée par les données de l’IGC, a constitué un frein supplémentaire.

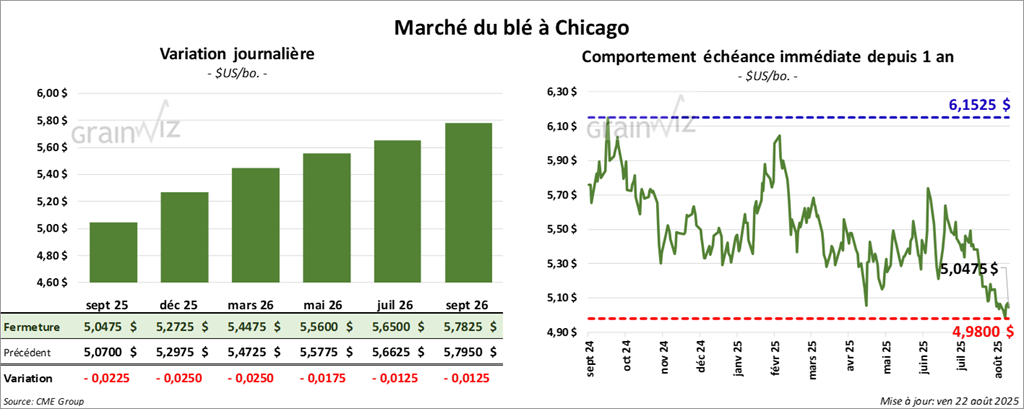

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0475 $ (-2 ¼ cents). Celui décembre 25 a fermé à 5,2725$ (- 2 ½ cents). Celui mars 26 a terminé à 5,4475 $ (-2 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5, 0325 $ (+ 2 ½ cents). Celui décembre 25 a clôturé à 5,2600 $ (+ 2 ¾ cents). Celui mars 26 a fermé à 5,4425 $ (+ 2 ¼ cents).

À Minneapolis, le Contrat de blé de printemps septembre 25 a terminé à 5,6950 $ (+ 5,6381 points). Celui décembre 25 a fini à 3,9000$ (+ 5,8410 points). Celui mars 26 a clôturé à 6,0850$ (+ 6,0241 points).

- FranceAgriMer (Céré’Obs) rapporte que la récolte de blé tendre en France est désormais terminée.

- Sur une base annuelle, les exportations indiennes vers la Chine ont augmenté de 20% à 5,8 milliards USD sur la période avril-juillet, principalement en produits électroniques, énergétiques et agricoles.

- Le syndicat des meuniers ukrainiens anticipe une production de blé ramenée à 21 millions de tonnes, contre 22,7 millions précédemment, les pluies excessives risquant d’en détériorer la qualité.

- En Australie, les météorologues estiment que des précipitations persistantes devraient encore favoriser le développement du blé d’hiver, notamment dans l’Ouest.

- L’IGC a relevé son anticipation de production mondiale de blé de 3 millions, à 811 millions de tonnes.

- En Argentine, la part des surfaces de blé classées « bon ou excellent » serait passée à la hausse de 11 points à 73%.

Analyse sommaire – Blé

- À l’instar du maïs et du soya, le blé américain a subi des ajustements techniques de fin de semaine/début de week-end, les opérateurs réalisant des profits, coupant des pertes ou ajustant leurs positions.

- La hausse des perspectives de production mondiale, selon l’IGC, a limité le potentiel de reprise des prix.

- La progression conjointe des récoltes de blé d’hiver et de printemps aux États-Unis, avec l’offre supplémentaire qu’elle implique, est restée un facteur de pression non négligeable.

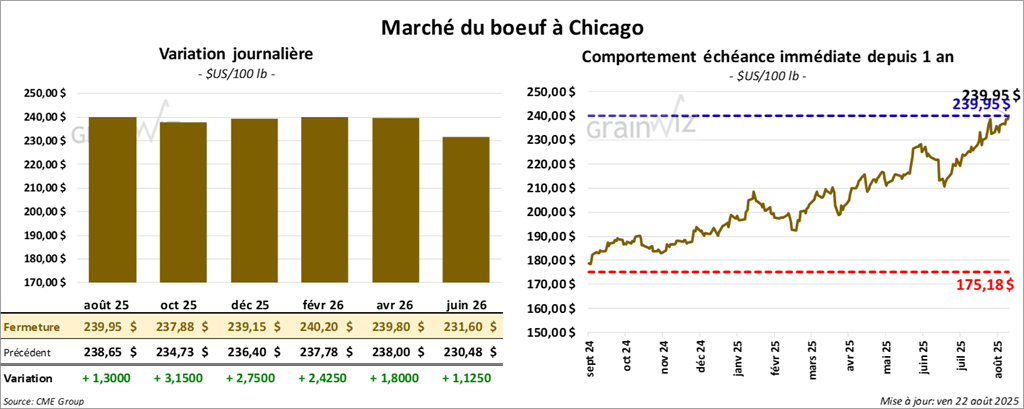

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 239,95$ (+ 1,30 $). Celui octobre 25 a fermé à 237,88 $ (+ 3,15 $). Celui décembre 25 a terminé à 239,15 $ (+ 2,75 $).

Quant au veau américain, le contrat août a fini à 360,35 $ (+ 3,98 $). Celui septembre 25 a clôturé à pour 362,68 $ (+ 4,65 $). Celui octobre 25 a fermé à 362,50 $ (+ 4,40 $).

- À la clôture, le CME Feeder Cattle Index a progressé de 2,74$ à 357,16$.

- Au cours de la journée, la Fed Cattle Exchange (Central Stockyards) a présenté deux encans en ligne (États-Unis).

Dans un premier temps, il a vendu 80 têtes (toutes mixées) sur les 1,264 têtes offertes. Les prix des ventes ont été de 245,00$. Les lots vendus provenaient des secteurs IA et CO. Les prix réserve allaient de 240,00 à 245,00$, tandis que les offres les plus élevées variaient entre 0,00 et 245,00$.

Dans un deuxième temps, il a vendu 552 têtes (189 génisses, 263 bouvillons et 100 mixées). Les prix de vente étaient : 240,00$ pour les génisses, 240,00$ pour les bouvillons et 240,50$ pour les mixées. Les lots vendus concernaient les secteurs TX/OK/NM et KS. Les prix de réserve étaient de 240,00$. Les offres les plus élevées variaient 0,00 et 240,00$.

- En après-midi, la valeur du surgelé s’est appréciée et l’écart Choice/Select s’est légèrement resserré à 24,25$. La découpe « Choice » a gagné 0,05$ à 407,91$, et la « Select » a pris 0,06$ à 383,66$.

- Le rapport Cattle on Feed d’août, publié aujourd’hui, montre qu’au 1ᵉʳ juillet, les parcs d’engraissement comptaient 11,124 millions de têtes (-2% sur un an). Les placements sur la période sont évalués à 1,598 million (-4% sur un an), et les commercialisations de juillet à 1,749 million (-4% sur un an).

- Au même moment paraissait le rapport mensuel Cold Storage. Pour le bœuf américain, l’USDA indique qu’au 31 juillet, les stocks de viandes surgelées atteignaient 397,818 millions de livres (-1 % par rapport à juin et +1 % sur un an).

- Pour la journée, l’USDA évalue les abattages sous inspection fédérale à 96,000 têtes, soit +8,000 vs la semaine précédente et -19,793 vs l’an dernier.

- Le cumul hebdomadaire s’établit à 547,000 têtes, +17,000 sur une semaine et -61,984 sur un an.

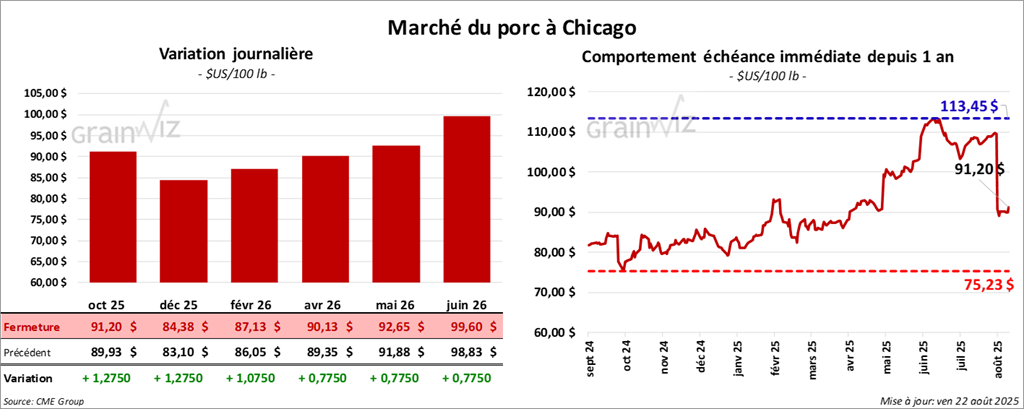

Porc

Le contrat de porc américain octobre 25 a clôturé à 91,20 $ (+ 1,27 $). Celui décembre 25 a fermé à 84,38$ (+ 1,27 $). Celui février 26 a terminé à 87,13 $ (+ 1,07 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0,25$ à 108,32$.

- En après-midi, le prix comptant moyen de la carcasse a baissé de 0,69$ à 107,66$. Pour le vivant, il s’établissait à 81,44$.

- La valeur moyenne des découpes a gagné 0,36$ à 112,96$. Détail : longe -3,94$ (95,41$) ; fesse -0,08$ (121,27$) ; épaule +11,29$ (91,05$) ; côte +3,31$ (169,36$) ; jambon -1,43$ (102,04$) ; flanc +2,19$ (184,29$).

- Concernant le Cold Storage, l’USDA évalue les stocks de surgelés de porc américain à la fin juillet à 404,583 millions de livres (-3 % sur un mois et -11 % par rapport à la même période en 2024).

- Pour la journée, l’USDA estime les abattages sous inspection fédérale à 462,000 têtes, +2,000 vs la semaine précédente et -13,880 vs l’an dernier.

- Le cumul hebdomadaire atteindrait 2,419 millions de têtes, +11,000 sur une semaine et -88,446 sur un an.

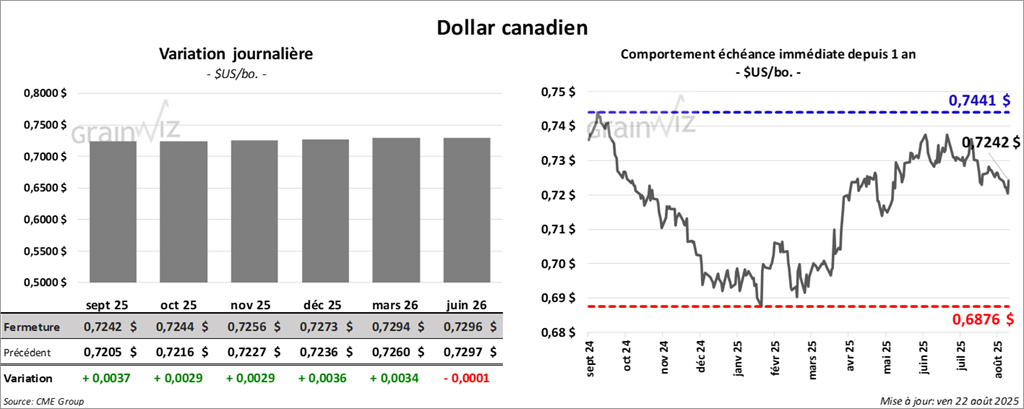

Dollar canadien