Météo – États-Unis

- Pour la semaine prochaine, World Weather anticipe des précipitations significatives pour une grande partie des Plaines américaines, avec des averses susceptibles de se prolonger jusqu’au week-end. Ces pluies devraient suffire à recharger l’humidité des sols nécessaire aux semis de blé d’hiver.

- La NOAA prévoit pour les 2 prochaines semaines un temps plus sec et plus frais sur la plupart des régions du Midwest.

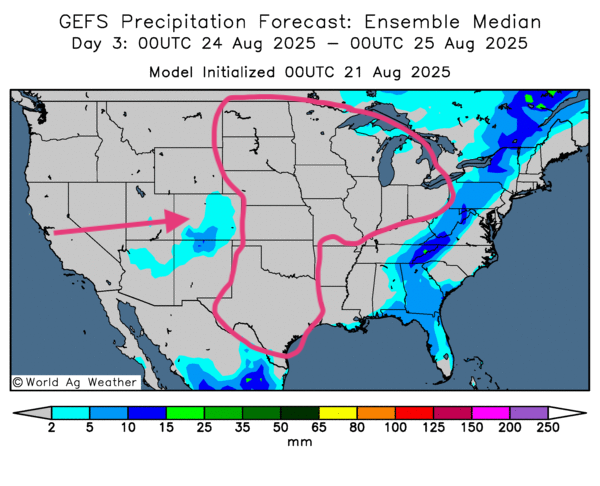

- Globalement, les prévisions météo américaines restent favorables à court terme. Toutefois, l’analyse des cartes GFS de World Ag Weather (illustrées jusqu’au 3e jour) montre un temps sec persistant dans une grande partie du Midwest et des Grandes Plaines. À l’exception du Wisconsin et du Minnesota, des averses pourraient s’avérer nécessaires dans de nombreux autres secteurs.

- Comme l’illustre la carte du 3e jour, un temps sec pourrait affecter la majorité des secteurs du Midwest et des Plaines américaines.

Maïs

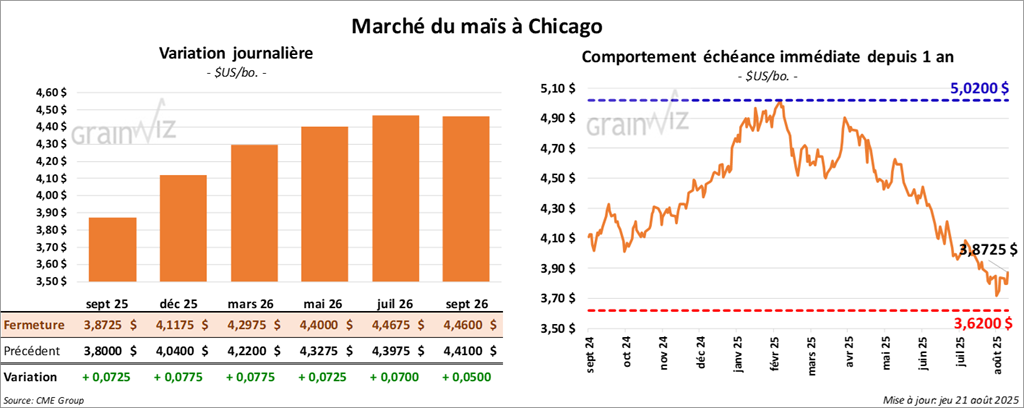

Le contrat de maïs américain septembre 25 a clôturé à 3,8725 $ (+ 7 ¼ cents). Celui décembre 25 a fermé à 4,1175 $ (+ 7 ¾ cents). Celui mars 26 a terminé à 4,2975 $ (+ 7 ¾ cents).

- Pour la semaine du 14 août, les ventes nettes à l’exportation de maïs américain 2024/25 ont été de -27,100 tonnes. Israël et l’Italie ont été les principaux acheteurs.

Les analystes s’attendaient à des réductions supérieures à 300,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation ont atteint 2,860,000 tonnes, avec des destinations inconnues et le Mexique en premiers acheteurs.

Le consensus des analystes se situait entre 900,000 et 2,0 millions de tonnes.

- Lors de la 3e journée de la tournée Pro Farmer, les participants ayant échantillonné l’Illinois ont estimé les rendements de maïs à 199,57 bpa, en baisse par rapport aux 204,14 bpa de l’an dernier mais au-dessus de la moyenne des 3 dernières années (196,19 bpa). Les chiffres pour l’ouest de l’Iowa étaient attendus en soirée.

- Un compte rendu publié hier après‑midi par la Fed indique que ses membres jugent la poussée de l’inflation plus préoccupante que l’état du marché du travail. Ils estiment également que la nouvelle politique tarifaire comporte des risques. Demain, le président de la Fed, Jerome Powell, doit s’exprimer à l’issue d’une réunion à Jackson Hole (Wyoming).

- En Argentine, la Bolsa de Cereales de Buenos Aires (BAGE) prévoit des semis de maïs 2025/26 sur 7,8 millions d’hectares, soit une hausse de 9,6% par rapport à 2024/25.

- Selon l’US Drought Monitor, 5% des superficies de maïs étaient en zone de sécheresse mardi dernier, soit +1 point sur la semaine et -2 points sur un an.

Analyse sommaire – Maïs

- La séance a été soutenue par des manœuvres techniques, essentiellement des achats.

- Les chiffres très positifs des ventes à l’exportation ont encouragé les achats de contrats.

- Malgré un temps un peu plus sec dans une grande partie du Midwest et des Plaines, rien d’alarmant à ce stade.

Soya

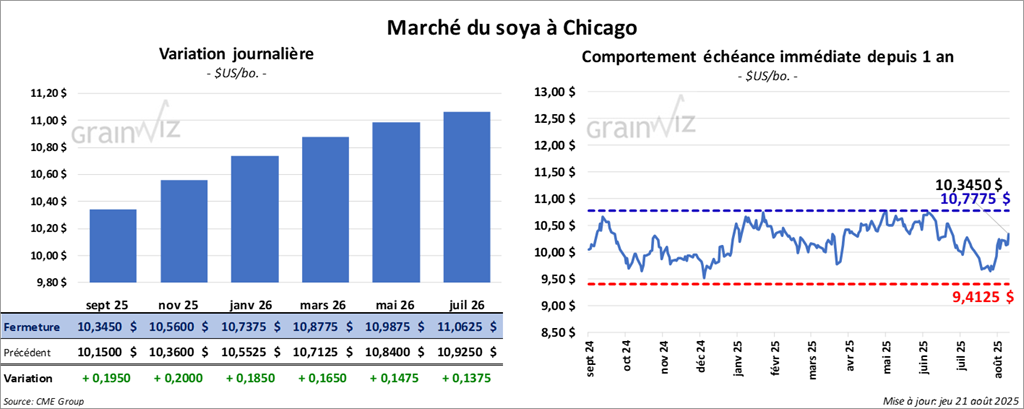

Le contrat de soya américain septembre 25 a clôturé à 10,3450 $ (+ 19 ½ cents). Celui novembre 25 a fermé à 10,5600 $ (+ 20 cents). Celui janvier 26 a terminé à 10,7375 $ (+ 18 ½ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 296,80 $/tonne (+ 4,80 $/tonne). Celui octobre 25 a clôturé à 290,00 $/tonne (- 1,10 $/tonne). Celui décembre 25 a fermé à 294,20 $/tonne (-3,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 53,64 $ (+ 244 points). Celui octobre 25 a fini à 53,60 $ (+ 242 points).

- Les ventes nettes à l’exportation de soya américain 2024/25 ont été de -5,700 tonnes. L’Espagne et les Pays-Bas ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes ont totalisé 1,142,600 tonnes, principalement vers des destinations inconnues et le Mexique.

Les attentes des analystes allaient de 300,000 à 1,0 million de tonnes.

- Tourteau de soya 2024/25 : ventes nettes de 45,700 tonnes, en hausse de 74% sur la semaine et en baisse de 57% par rapport à la moyenne des 4 dernières semaines. L’Équateur et l’Australie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes ont été de 176,200 tonnes, surtout vers le Mexique et les Philippines.

Les projections des analystes étaient d’au moins 450,000 tonnes.

- Huile de soya 2024/25 : les ventes nettes ont fortement augmenté par rapport à la semaine précédente et dépassé de 7% la moyenne des 4 dernières semaines, pour un total de 2,600 tonnes. Le Mexique et le Honduras ont été les principaux acheteurs.

Les attentes des analystes allaient de 0 à 15,000 tonnes.

- Pro Farmer (Illinois) : rendements moyens de soya de 1,479.22 par carré 3×3, en hausse par rapport à 1,419.11 l’an dernier et à 1,313.14 sur 3 ans. Aujourd’hui, l’est de l’Iowa et certaines parties du Minnesota devaient être sondés.

- Selon l’US Drought Monitor, 9% des superficies de soya étaient en zone de sécheresse mardi dernier, soit +6 points sur la semaine et +1 point sur un an.

Analyse sommaire – Soya

- Comme pour le maïs, la séance a progressé pour des raisons techniques, appuyée par une demande étrangère correcte dans le rapport hebdomadaire.

- Des manœuvres techniques ont également soutenu le tourteau et l’huile.

- La progression de la sécheresse dans certaines zones de culture a contribué au soutien des prix.

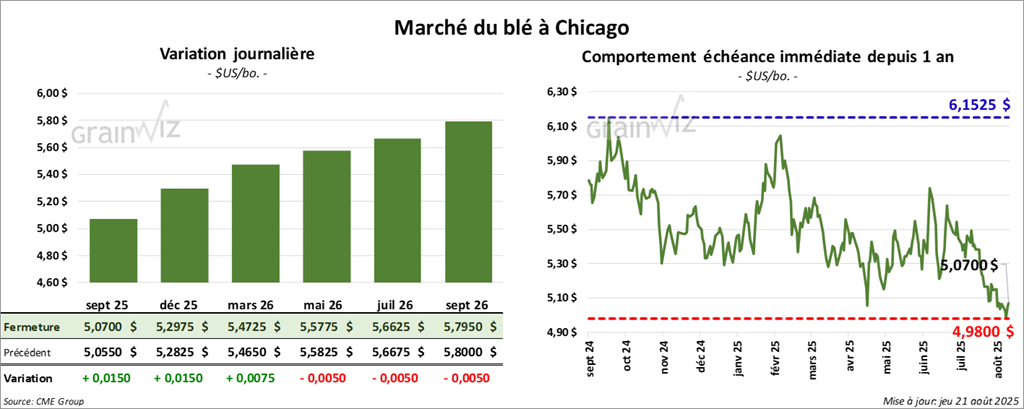

Blé

À Chicago, le contrat de blé américain septembre 25 a clôturé à 5,0700 $ (+ 1 ½ cent). Celui décembre 25 a fermé à 5,2975 $ (+ 1 ½ cent). Celui mars 26 a terminé à 5,4725 $ (+ ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,0075 $ (+ 1 ¼ cent). Celui décembre 25 a clôturé à 5,2325 $ (+ 1 ½ cent). Celui mars 26 a fermé à 5,4200 $ (+ ½ cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,6925 $ (+ 5,6355 points). Celui décembre 25 a fini à 5,9000 $ (+ 5,8411 points). Celui mars 26 a clôturé à 6,0900 $ (+ 6,0292 points).

- Ventes nettes de blé américain 2025/26 : 519,800 tonnes, en baisse de 28% sur la semaine et de 25% par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2026/27, les ventes nettes ont été de -38,000 tonnes (destinations inconnues).

Les attentes des analystes se situaient entre 500,000 et 800,000 tonnes.

- US Drought Monitor (mardi dernier) : 14% des régions de blé de printemps en sécheresse (-2 points sur la semaine, -6 points sur un an).

Blé d’hiver : 31% des superficies en sécheresse (+2 points sur la semaine, -14 points sur un an).

- LSEG laisse inchangées ses estimations de production pour les États-Unis, l’Australie et le Canada, mais souligne un risque sur la production canadienne en raison de la sécheresse dans l’Ouest.

- En France, des pluies abondantes pourraient ralentir les récoltes.

Analyse sommaire – Blé

- Le dynamisme observé sur le maïs et le soya américains a soutenu le blé.

- Le rapport hebdomadaire sur les ventes à l’exportation a plutôt pesé, encourageant les ventes de contrats.

- La poursuite des récoltes de blé de printemps et d’hiver maintient une pression négative sur les prix américains.

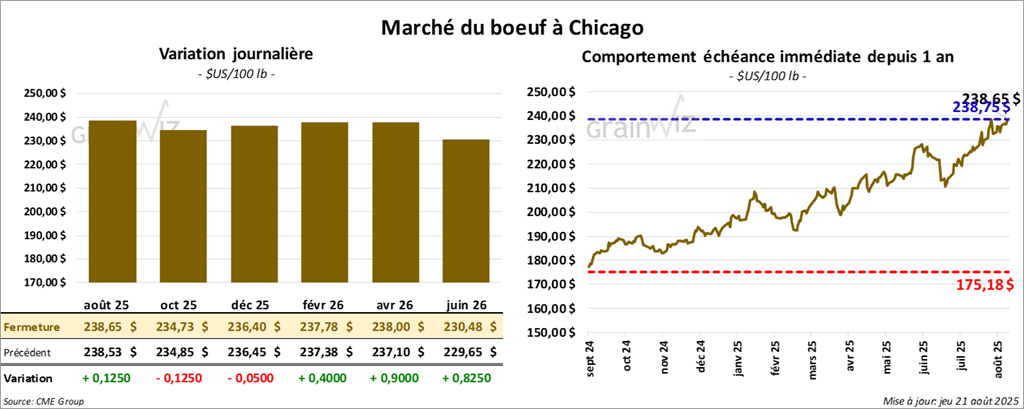

Bœuf

Le contrat de bœuf août 25 a clôturé à 238,65 $ (+ 13 cents). Celui octobre 25 a fermé à 234,73 $ (-13 cents). Celui décembre 25 a terminé à 236,40 $ (- 5 cents).

Quant au veau américain, le contrat août 25 a fini à 356,38$ (+ 60 cents). Celui septembre 25 a clôturé à 358,03 $ (- 8 cents). Celui octobre 25 a fermé à 358,10 $ (+ 43 cents).

- À la clôture, le CME Feeder Cattle Index avait gagné 0,60 $ à 345,58 $.

- Au Fed Cattle Exchange (Central Stockyards), aucune des 1,264 têtes listées n’a trouvé preneur lors de l’encan en ligne (secteurs TX/OK/NM, KS, IA et CO). Les prix de réserve étaient entre 240,00 et 246,00 $. Les offres les plus élevées allaient entre 0,00 et 237,00 $.

- En après-midi, la valeur du surgelé a progressé, avec un écart Ch/Se élargi à 24,26 $. La découpe « Choice » a augmenté de 2,01 $ à 407,86 $, et la « Select » de 0,44 $ à 383,60 $.

- Les ventes nettes à l’exportation de bœuf américain 2025 ont été d’environ 10,100 tonnes, en forte hausse sur la semaine mais en baisse de 11% par rapport à la moyenne des 4 dernières semaines. Le Japon et Hong Kong ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspection fédérale à 116,000 têtes, soit +3,000 sur la semaine et -6,457 sur un an. Le cumulatif hebdomadaire est évalué à 450,000 têtes (+4,000 sur la semaine, -33,773 sur un an).

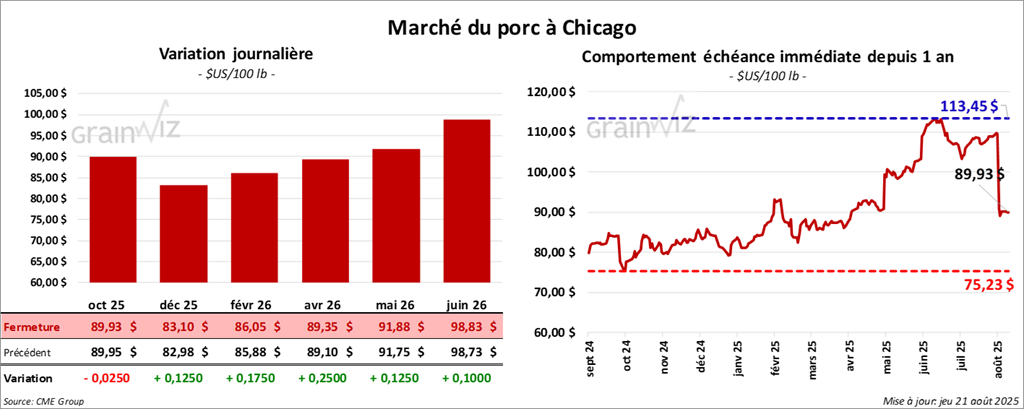

Porc

Le contrat de porc américain octobre 25 a clôturé à 89,93 $ (- 3 cents). Celui décembre 25 a fermé à 83,10 $ (+ 13 cents). Celui février 25 a terminé à 86,05 $ (+ 18 cents).

- À la clôture, le CME Lean Hog Index avait reculé de 0,49 $ à 108,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a diminué de 1,46 $ à 108,35 $.

- La valeur moyenne des découpes a baissé de 0,41 $ à 112,60 $. Dans le détail: longe +3,42 $ (99,35 $) ; fesse +1,80 $ (121,35 $) ; épaule -8,65 $ (79,76 $) ; côte +1,67 $ (166,05 $) ; jambon -1,55 $ (103,47 $) ; flanc +0,27 $ (182,10 $).

- Les ventes nettes à l’exportation de porc américain 2025 ont été de 19,200 tonnes (-9% sur la semaine, -29% vs la moyenne des 4 dernières semaines), principalement vers le Mexique et la Corée du Sud.

- Pour aujourd’hui, l’USDA évalue les abattages sous inspection fédérale à 468,000 têtes (-5,000 sur la semaine, -15,604 sur un an). Le cumulatif hebdomadaire est de 1,906 million de têtes (-7,000 sur la semaine, -27,129 sur un an).

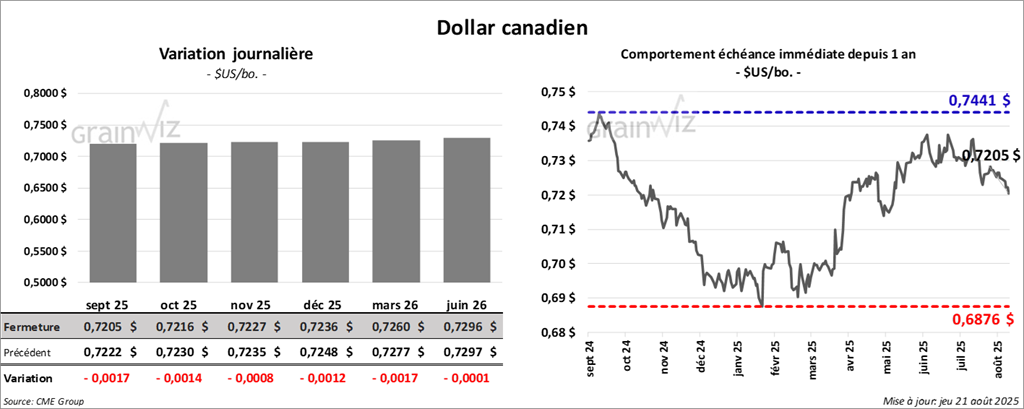

Dollar canadien