Météo – États-Unis

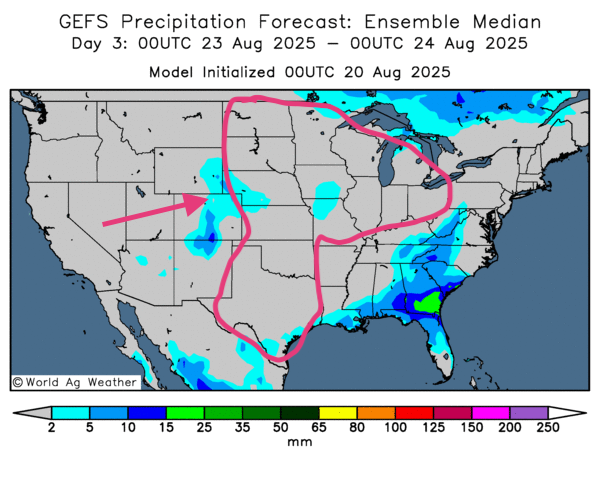

- Pour les prochains jours, la NOAA anticipe un temps plus sec sur la plupart des Plaines américaines et l’ouest du Midwest.

- À l’horizon 6–10 jours, l’organisme prévoit encore un temps plus sec autour des Grands Lacs et dans le sud-ouest des Plaines. Par contre, des pluies sont possibles par endroits dans le sud des Plaines. Pour la même période, les températures devraient être possiblement inférieures aux normales pour la plupart des régions du Midwest et des Plaines américaines.

- À court terme, les prévisions demeurent globalement favorables. Les cartes américaines GFS (World Ag Weather) tracées jusqu’au 3e jour laissent entrevoir un temps sec généralisé au Midwest et dans les Grandes Plaines américaines. Toutefois, des précipitations sont possibles à l’ouest des Grands Lacs, aux environs au Wisconsin et au Minnesota.

- La carte du 3e jour indique des conditions souvent ensoleillées sur la plupart des régions du Midwest et des Plaines.

Maïs

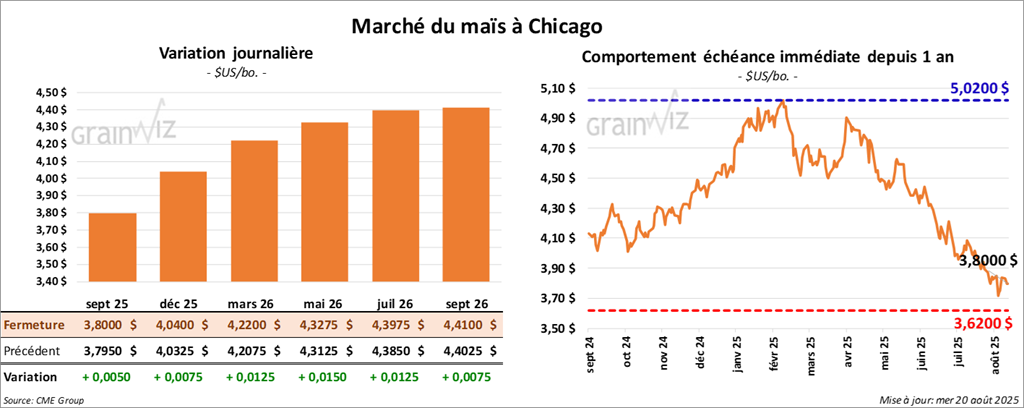

Le contrat de maïs américain septembre 25 a clôturé à 3,8000 $ (+ ½ cent). Celui décembre 25 a fermé à 4,0400 $ (+ ¾ cent). Celui mars 26 a terminé à 4,2200 $ (+ 1 ¼ cent).

- Jour 2 de la tournée Pro Farmer : en Indiana, le rendement de maïs est estimé à 193.82 bpa, en hausse par rapport à 187.54 bpa l’an passé (moyenne 3 ans : 182.09 bpa). Au Nebraska, l’estimation ressort à 179.50 bpa, au-dessus des 173.25 bpa de l’an dernier et de la moyenne de 3 ans à 166.33 bpa.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 125,741 tonnes de maïs américain vers le Mexique et de 100,000 tonnes vers la Colombie. Dans les deux cas, les livraisons sont prévues en 2025/26.

- Bloomberg rapportait que le gouvernement américain s’apprête à modifier les obligations d’utilisation de biocarburants. Le président Donald Trump devrait prendre une décision politique à ce sujet.

- Semaine du 15 août : la production moyenne d’éthanol américain a été de 1,072 million de barils par jour (-1,9 % sur une semaine; -2,4 % sur un an). Les stocks ont atteint 22,688 millions de barils (+0,2 % sur une semaine; -3,8 % sur un an).

- Pour demain, les analystes anticipent des réductions de ventes à l’exportation de maïs américain 2024/25 de plus de 300,000 tonnes et des ventes 2025/26 entre 900,000 et 2,0 millions de tonnes.

Analyse sommaire – Maïs

- Séance marquée par des ajustements techniques, surtout des achats.

- La météo, toujours favorable pour la plupart des régions du Midwest et des Plaines, limite le potentiel de hausse.

- Les annonces de ventes privées à l’exportation ont apporté du support au marché du maïs américain.

- Le rapport sur l’éthanol est ressorti plutôt neutre, offrant peu de direction aux contrats.

Soya

Soya

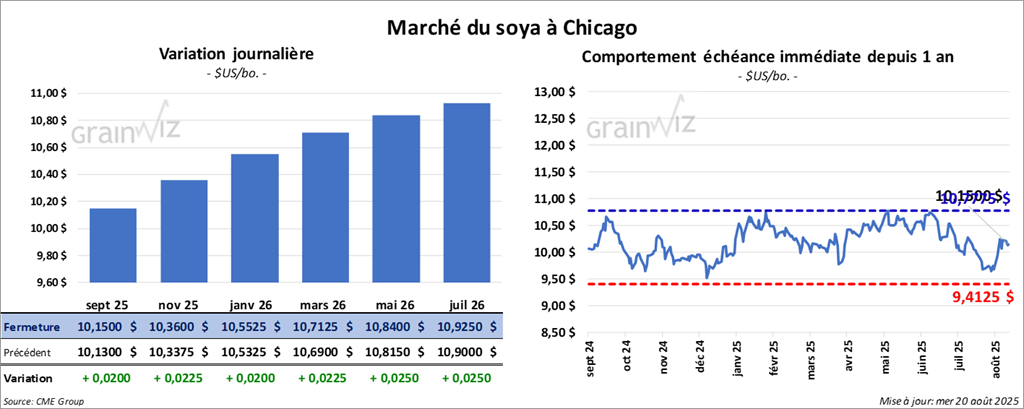

Le contrat de soya américain septembre 25 a clôturé à 10,1500 $ (+ 2 cents). Celui novembre 25 a fermé à 10,3600 $ (+ 2 ¼ cents). Celui janvier 26 a terminé à 10,5525 $ (+ 2 cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 292,00 $/tonne (+ 4,60 $/tonne). Celui octobre 25 a clôturé à 291,10 $/tonne (+ 1,80 $/tonne). Celui décembre 25 a fermé à 297,20 $/tonne (+ 1,30 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,20 $ (- 48 points). Celui octobre 25 a fini à 51,18 $ (- 47 points).

- Concernant la tournée Pro Farmer, en Indiana, les échantillonnages font état de 1,376.59 gousses par 3X3"carré, en léger recul par rapport aux 1,409.02 de l’an passé (moyenne 3 ans : 1,294.98). Au Nebraska, l’estimation atteint 1,348.31 gousses, en hausse par rapport aux 1,172.48 de l’an dernier et au-dessus de la moyenne de 3 ans à 1,132.07.

- Aujourd’hui, la tournée se concentrait sur l’Iowa et l’Illinois.

- Les représentants de l’American Soybean Association (ASA) pressent le président Donald Trump de faire des discussions avec la Chine au sujet du soya une priorité, redoutant l’effet des tarifs douaniers. Idéalement, l’organisme vise une suppression des tarifs chinois sur le soya américain. Pour l’instant, Washington se dit satisfait de la tournure des pourparlers.

- Données des douanes chinoises : en juillet, les importations de soya brésilien ont bondi de 13,9 % sur un an; celles de soya américain ont reculé de 11,5 %.

- La Commission européenne indique que, depuis le début de l’année commerciale, les importations de soya et de tourteau de soya effectuées par l’UE ont diminué de 6 %.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya américain entre 300,000 et 1,0 million de tonnes; celles de tourteau de soya au-delà de 450,000 tonnes; et, pour l’huile de soya, entre 0 et 15,000 tonnes.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya et de ses produits dérivés a surtout réagi à des ajustements techniques, souvent à la hausse.

- La météo toujours favorable sur le Midwest et les Plaines a exercé une pression baissière sur le complexe soya et dérivés.

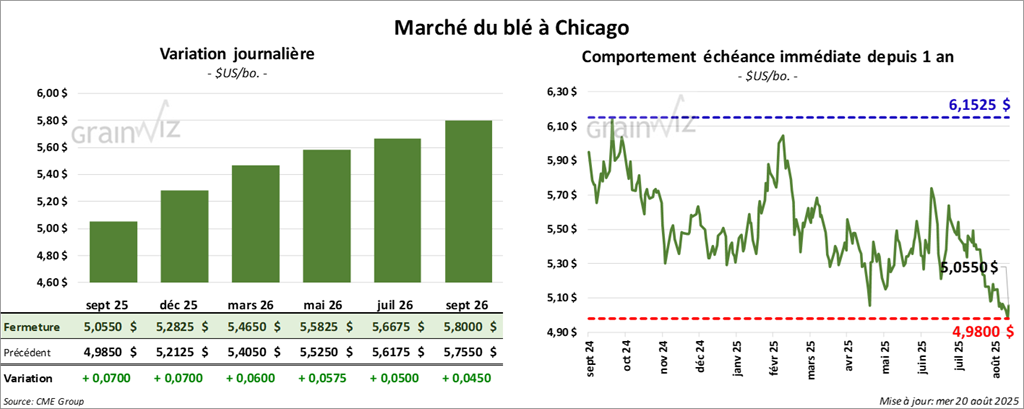

Blé

À Chicago, le contrat septembre 25 a clôturé à 5,0550 $ (+ 7 cents). Celui décembre 25 a fermé à 5,2825 $ (+7 cents). Celui mars 26 a terminé à 5,4650 $ (+ 6 cents).

À Kansas, le contrat de blé dur rouge d'hiver septembre 25 a fini à 4,9950 $ (- 6 ¾ cents). Celui décembre 25 a clôturé à 5,2175 $ (- 6 ½ cents). Celui mars 26 a fermé à 5,4150 $ (-5 cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7000 $ (+ 5, 6432 points). Celui décembre 25 a fini à 5,8900 $ (+ 5,8312 points). Celui mars 26 a clôturé à 6,0800 $ (+ 2 ¾ cents).

- Les exportations de grain à partir du port russe de Kavkaz (mer Noire) ont considérablement baissé pour des raisons de sécurité. Des exigences d’entrée et des délais d’inspection accrus ont été appliqués. Le port de Kavkaz est l’un des plus importants de la région.

- Toujours en Russie, SovEcon a augmenté son anticipation de la récolte de blé 2025 de 85.2 à 85.4 millions de tonnes. Les conditions de culture dans les régions de l’Oural et de la Sibérie restent déterminantes. L'Oural est une chaîne de montagnes qui traverse la Russie du nord au sud à partir de son centre ouest ; la Sibérie se situe à peu près dans le nord-est de la Russie.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé américain 2025/26 entre 500,000 et 800,000 tonnes.

Analyse sommaire – Blé

- Des manœuvres techniques, notamment des couvertures de positions à découvert, ont marqué les différentes sessions du blé américain.

- L’idée d’une offre mondiale abondante limite toujours l’ampleur des hausses dans le blé américain, alors que les récoltes se poursuivent dans plusieurs régions du Midwest et des Plaines.

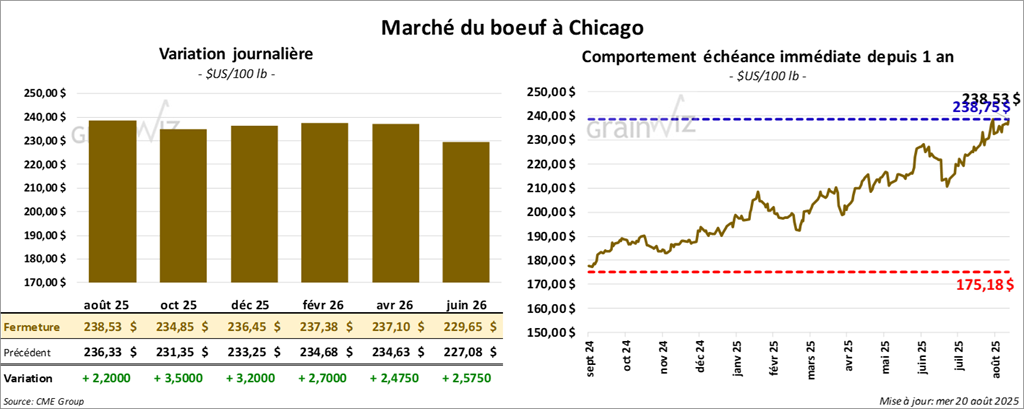

Bœuf

Bœuf

Le contre bœuf américain août 25 a clôturé à 238,53 $ (+ 2,20 $). Celui octobre 25 a fermé à 234,85 $ (+ 3,50 $). Celui décembre 25 a terminé à 236,45 $ (+ 3,20$).

Quant au veau américain, le contrat août 25 a fini à 355,78 $ (+ 5,23 $). Celui septembre 25 a clôturé à 358,10 $ (+ 5,68 $). Celui octobre 25 a fermé à 357,68 $ (+ 5,38 $).

- À la fermeture, le CME Feeder Cattle Index avait progressé de 0.60 $ à 345.58 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,264 têtes listées en ligne (États-Unis). Les lots concernaient les secteurs TX/OK/NM, KS et CO. Les prix de réserve allaient de 240.00 à 246.00 $. Les offres les plus élevées variaient entre 0.00 et 240.00 $.

- En après-midi, la valeur du surgelé a affiché une progression partagée et l’écart Ch/Se s’est fortement resserré à 22.69 $. La découpe « Choice » a reculé de 1.35 $ à 405.85 $, tandis que la « Select » a augmenté de 3.40 $ à 383.16 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118,000 têtes, soit +2,000 têtes par rapport à la semaine précédente et -3,260 têtes par rapport à l’an dernier.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 334,000 têtes, +1,000 têtes sur une semaine et -27,316 têtes sur un an.

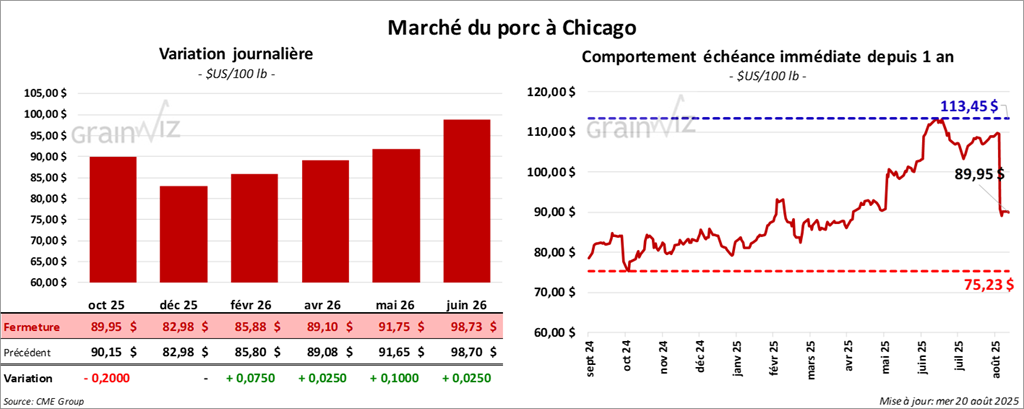

Porc

Le contrat de porc américain octobre 25 a clôturé à 89,95 $ (-20 cents). Celui décembre 25 a fermé à 82,98 $ (0,00). Celui février 26 a terminé à 85,88 $ (+ 0,01 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0.22 $ à 109.58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 0.15 $ à 109.81 $. Quant au prix pour le vivant, il est demeuré stable à 83.47 $.

- La valeur moyenne des découpes a progressé de 0.60 $ à 113.01 $. Dans le détail : longe, -0.71 $ (95.93 $); fesse, -0.20 $ (119.55 $); épaule, +3.01 $ (88.41 $); côte, +3.19 $ (164.38 $); jambon, +0.12 $ (105.02 $); flanc, -2.72 $ (181.83 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 480,000 têtes, soit +2,000 têtes par rapport à la semaine précédente et -1,728 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif des abattages sous inspection fédérale à 1,438 million de têtes, ce qui représente -2,000 têtes par rapport à la semaine précédente et -11,525 têtes par rapport à l’an passé.

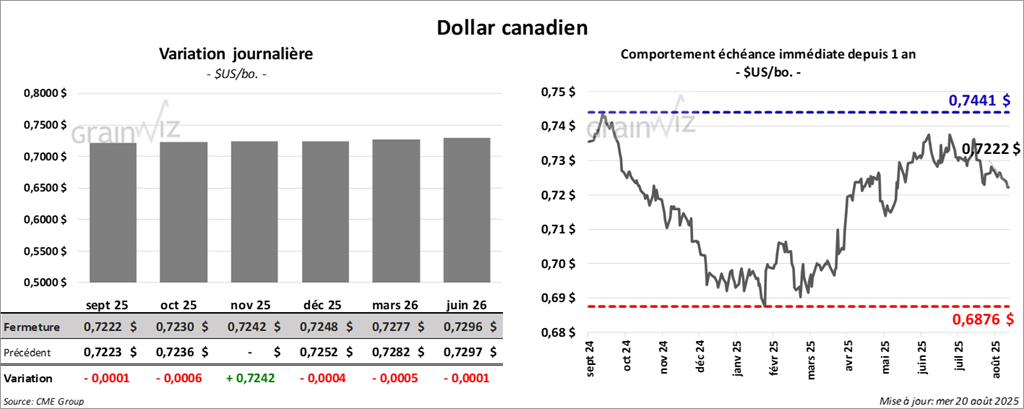

Dollar canadien