Météo – États-Unis

- World Weather indique que les conditions météo dans l’ensemble du Midwest devraient rester favorables au cours des prochains jours. Selon l’organisme, les dernières averses dans le Corn Belt ont laissé une humidité des sols suffisante. Dans ce contexte, le temps plus sec attendu ces prochains jours pourrait être bénéfique au développement des cultures et accélérer la récolte de blé américaine. Par ailleurs, des averses sont aussi prévues pour l’est du Midwest et plus au sud, vers le Tennessee et le delta du Mississippi.

- La NOAA anticipe qu’entre les prochains jours et le milieu de la semaine prochaine, l’essentiel des précipitations touchera le nord et l’ouest des Grands Lacs, à la hauteur du Wisconsin et du Minnesota. Le reste du Midwest devrait profiter de conditions souvent ensoleillées.

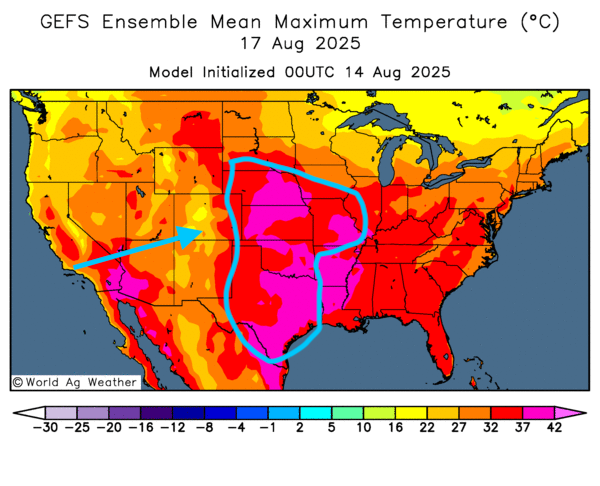

- Globalement, les prévisions météo pour les États-Unis sont favorables à court terme. L’analyse des cartes GFS américaines, fournies par World Ag Weather et tracées jusqu’au 3e jour, met surtout en évidence des possibilités d’averses plus ou moins soutenues pour le Wisconsin et le Minnesota, situés dans le centre et l’ouest des Grands Lacs.

Quant aux températures, elles restent problématiques pour le sud et le centre des Plaines américaines, où le thermomètre pourrait atteindre 37 à 42 degrés Celsius. Des régions du Missouri pourraient connaître le même sort (voir la carte ci-contre pour le 3e jour).

Maïs

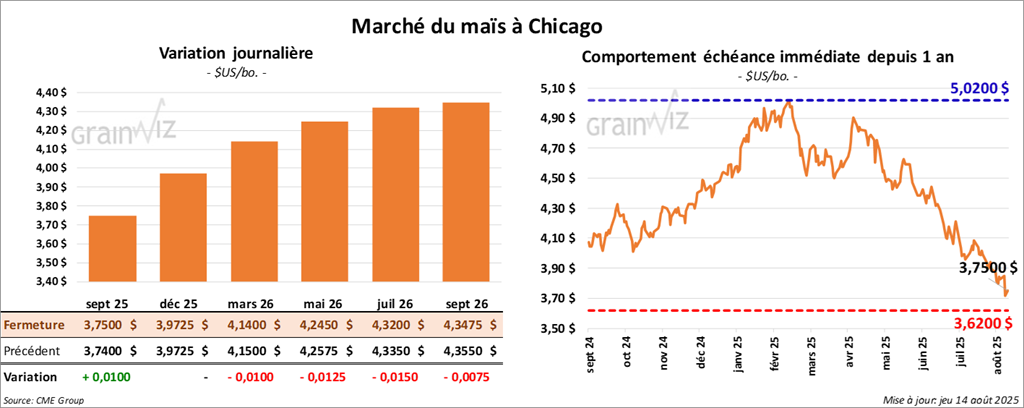

Le contrat de maïs américain septembre 25 a clôturé à 3,7500 $ (+ 1 cent). Celui décembre 25 a fermé à 3,9725 $ (0,00). Celui mars 26 a terminé à 4,1400 $ (- 1 cent).

- Au cours de la semaine du 7 août, les ventes nettes à l’exportation de maïs américain 2024/25 ont été de -88,700 tonnes, un creux de l’année commerciale, en forte baisse par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Le Japon et l’Espagne ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont totalisé 2,047,800 tonnes. Le Mexique et des destinations inconnues ont été les plus grands acheteurs.

Les attentes des analystes se situaient entre 1,0 et 3,0 millions de tonnes.

- Aux États-Unis, le Bureau of Labor Statistics indique qu’en juillet, l’indice des prix à la production (IPP) a augmenté de 0,9% sur un mois. Les analystes prévoyaient plutôt +0,2%. Il s’agit de la plus forte hausse depuis juin 2022. La progression des coûts des services a tiré l’IPP, suivie par l’augmentation des coûts de production des légumes.

Sur un an, l’IPP a avancé de 3,7% contre 2,9% l’an dernier. Une telle hausse suggère que l’inflation globale pourrait accélérer dans les prochains mois, ce qui impliquerait des prix des biens et services plus élevés.

- Au Brésil, la Conab estime la production de maïs à 137,0 millions de tonnes, en hausse par rapport aux 131,97 millions de tonnes du mois précédent. Ce chiffre est également nettement supérieur aux attentes des analystes.

- En Argentine, le Rosario Grain Exchange estime que 88% des champs de maïs ont été récoltés. L’organisme ajoute que les semis de maïs pourraient augmenter de 15 à 20% en 2025/26 en raison d’une météo favorable.

- En France, FranceAgriMer (Céré’Obs) estime que lundi dernier, 65% des cultures de maïs étaient classées « bon » ou « excellent », en recul de 2 points sur une semaine. L’an passé, 76% se situaient dans ces catégories.

- L’US Drought Monitor rapporte que mardi dernier, 4% des superficies consacrées au maïs américain étaient en zone de sécheresse, soit +1 point sur une semaine, mais -2 points par rapport à l’an dernier.

Analyse sommaire – Maïs

- Les effets du rapport d’offre et de demande défavorable au maïs américain semblent s’estomper : la séance a surtout été marquée par des ajustements techniques.

- La météo globalement favorable dans le Corn Belt continue de limiter le potentiel de hausse des prix.

- L’idée d’une production brésilienne plus élevée que prévu a également plafonné les gains du maïs américain.

- Le rapport hebdomadaire sur les ventes à l’exportation a été positif pour le maïs américain et a apporté un soutien aux cours.

Soya

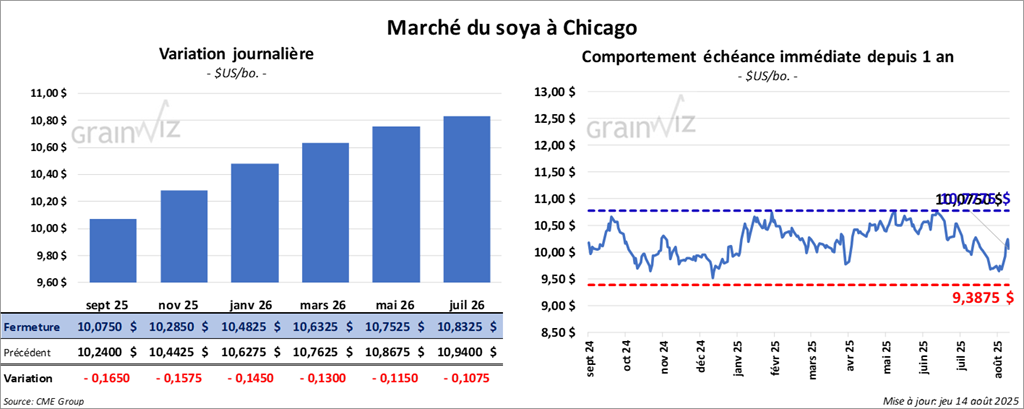

Le contrat de soya américain septembre 25 a clôturé à 10,0750 $ (- 16 ½ cents). Celui de novembre 25 a fermé à 10,2850 $ (- 15 ¾ cents). Celui janvier 26 a terminé à 10,4825 $ (- 14 ½ cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 284,30 $/tonne (-2,70 $/tonne). Celui octobre 25 a clôturé à 284,70$/tonne (-2,50 $/tonne). Celui décembre 25 a fermé à 295,00 $/tonne (-2,30$/tonne).

Dans le cas de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,99 $ (-140 points). Celui octobre 25 a fini à 51,99 $ (-131 points).

- Les ventes nettes à l’exportation de soya américain 2024/25 ont affiché une réduction de 377,600 tonnes, un creux de l’année commerciale, en baisse notable par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Les Pays-Bas et le Bangladesh ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont atteint 1,133,000 tonnes. Des destinations inconnues et le Mexique ont été les plus grands acheteurs.

Les projections des analystes se situaient entre 600,000 et 1,6 million de tonnes.

- Pour le tourteau de soya américain, les ventes nettes à l’exportation 2024/25 se sont établies à 26,300 tonnes, un creux de l’année commerciale, en baisse de 85% sur une semaine et de 86% par rapport à la moyenne des 4 dernières semaines. L’Autriche et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau ont totalisé 246,700 tonnes. Des destinations inconnues et le Guatemala ont été les plus grands acheteurs.

Les anticipations des analystes étaient comprises entre 150,000 et 500,000 tonnes.

- Du côté de l’huile de soya américaine, les ventes nettes à l’exportation 2024/25 ont été de 700 tonnes, en baisse de 90% sur une semaine et de 83% par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur.

Les prévisions des analystes allaient de 0 à 22,000 tonnes.

- La Conab évalue la production de soya brésilien à 169,65 millions de tonnes. Les analystes anticipaient un résultat plus élevé, à 170,5 millions de tonnes.

- LSEG a relevé son estimation de la production de soya argentin de 2%, à 50,2 millions de tonnes.

- Au Canada, face à l’augmentation des tarifs douaniers imposés par la Chine sur le canola, les exportateurs canadiens ont proposé ce produit au rabais d’environ 30% à d’autres pays asiatiques.

- Selon l’US Drought Monitor, au 12 août, 3% des superficies de soya aux États-Unis étaient en zone de sécheresse, un niveau inchangé sur une semaine, mais en baisse de 3 points par rapport à l’an dernier.

Analyse sommaire – Soya

- Les replis observés aujourd’hui sur le soya américain et ses produits dérivés tiennent largement à des prises de profits et à des couvertures de positions vendeuses.

- Le rapport sur les ventes à l’exportation a été négatif pour le soya et ses produits dérivés, ce qui a encouragé les vendeurs.

- Le rapport de la Conab renforce l’idée d’une production brésilienne record, sans susciter d’intérêt pour les contrats de soya américain ni pour ses dérivés.

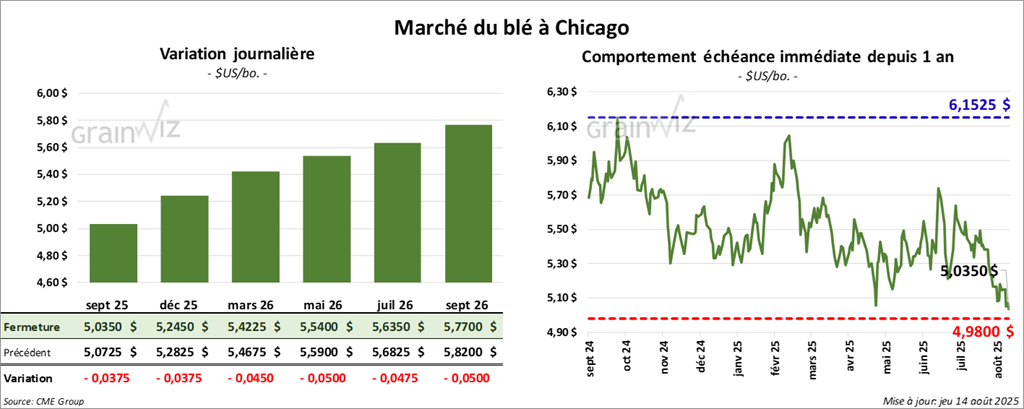

Blé

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0350 $ (- 3 ¾ cents). Celui décembre 25 a fermé à 5,2450 $ (- 3 ¾ cents). Celui mars 26 a terminé à 5,4225$ (- 4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,0425 $ (- 2 ½ cents). Celui décembre 25 a clôturé à 5,2600 $ (- 2 cents). Celui mars 26 a fermé à 5,43275 $ (-2 ½ cents).

À Minneapolis, le contrat le blé de printemps septembre 25 a terminé à 5,7200 $ (+ 5,6623 points). Celui décembre 25 a fini à 5,9200 $ (+ 5,8604 points). Celui mars 26 a clôturé à 6,1175 $ (+ 6,0559 points).

- Les ventes nettes à l’exportation de blé américain 2025/26 ont totalisé 722,800 tonnes, en baisse de 2% sur une semaine, mais en hausse de 14% par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

- Les attentes des analystes allaient de 400,000 à 850,000 tonnes.

- World Weather estime que les récentes précipitations en Saskatchewan et au Manitoba, dans l’Ouest canadien, sont arrivées trop tard pour améliorer un blé déjà pénalisé par une sécheresse marquée.

- La récolte de blé dans le centre des Plaines américaines est pratiquement terminée, mais elle vient de commencer plus au nord, dans les Dakotas.

- En Allemagne, les autorités prévoient une hausse de la production de blé, de 21,6 à 22,4 millions de tonnes. L’Allemagne est le 2e producteur de blé de l’UE après la France.

- En Argentine, les conditions de culture sont favorables grâce à une humidité des sols adéquate. Le Rosario Grain Exchange estime que 80% des champs sont en très bon état et envisage une production pouvant atteindre 20 millions de tonnes.

- UkrAgroConsult indique que les semis de blé en Ukraine couvrent 5 millions d’hectares et table sur une récolte de 22 à 22,5 millions de tonnes. Les chiffres sont encourageants pour les Ukrainiens.

- FranceAgriMer indique que lundi dernier, 69% des parcelles de blé tendre en France étaient classées « bon » ou « excellent », un niveau stable sur une semaine. L’an dernier, la proportion n’était que de 49%. L’organisme précise aussi que la récolte est achevée à 99% (moyenne 5 ans : 93%).

- Selon l’US Drought Monitor, mardi dernier, 16% des superficies de blé de printemps étaient en zone de sécheresse, en baisse de 19 points sur une semaine et de 5 points par rapport à l’an dernier. Pour le blé d’hiver, 29% des superficies étaient en zone de sécheresse, soit -1 point sur une semaine et -14 points sur un an.

Analyse sommaire – Blé

- Les séances d’aujourd’hui sur le blé américain ont surtout été dominées par des manœuvres techniques, principalement des ventes.

- Le rapport sur les ventes à l’exportation s’est révélé peu porteur, attirant des vendeurs de contrats.

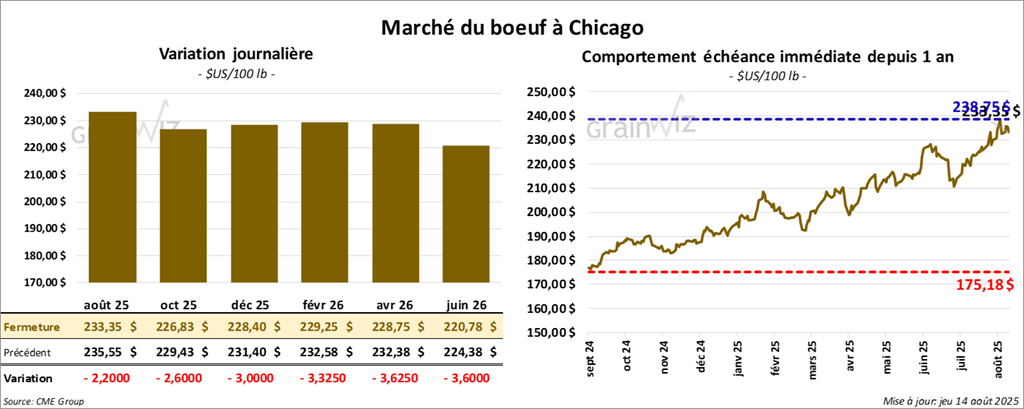

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 233,35 $ (-2,20 $). Celui octobre 25 a fermé à 226,83 $ (-2,60 $). Celui de décembre 25 a terminé à 228,40 $ (-3,00 $).

Quant au veau américain, le contrat août a fini à 340,40 $ (-5,48 $). Celui septembre 25 a clôturé à 341,03 $ (-5,60 $). Celui octobre 25 a fermé à 340,45 $ (-5,18 $).

- À la fermeture, le CME Feeder Cattle Index avait augmenté de 1,92 $ à 346,01 $.

- Cet après-midi, la valeur du surgelé a évolué de manière contrastée et l’écart Ch/Se s’est élargi à 26,91 $. La découpe « Choice » a gagné 3,30 $ à 393,79 $, tandis que la « Select » a reculé de 1,08 $ à 366,88 $.

- Les ventes nettes à l’exportation de bœuf américain 2025 ont été de 4,300 tonnes, un creux de l’année commerciale, en baisse de 73% sur une semaine et de 66% par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus grands acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 113,000 têtes, soit -2,000 têtes par rapport à la semaine précédente et -7,533 têtes sur un an.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 446,000 têtes, en baisse de 1,000 têtes par rapport à la semaine précédente et de 30,501 têtes par rapport à l’an passé.

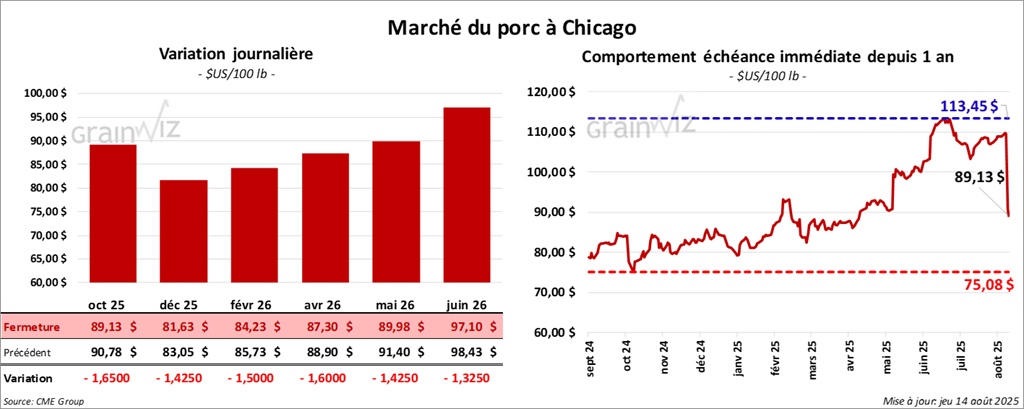

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 89,13 $ (-1,65 $). Celui décembre 25 a fermé à 81,63 $ (-1,43 $). Celui février 26 a terminé à 84,23$ (-1,50 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0,06$ à 109,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 11 cents à 110,37$.

- La valeur moyenne des découpes a perdu 1,32 $ à 115,18 $. Dans le détail : longe, -1,52 $ (95,64 $); fesse, +2,29 $ (116,18 $); épaule, -2,06 $ (92,13 $); côte, +3,49 $ (153,85 $); jambon, -81 cents (108,96 $); flanc, -4,31 $ (194,53 $).

- Les ventes nettes à l’exportation de porc américain 2025 ont été de 21,200 tonnes, en baisse de 32% sur une semaine et de 19% par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 473,000 têtes, en hausse de 16,000 têtes par rapport à la semaine précédente, mais en baisse de 6,577 têtes sur un an.

- Le cumulatif des abattages sous inspection fédérale s’élève à 1,913 million de têtes, en hausse de 84,000 têtes par rapport à la semaine précédente, mais en baisse de 15,286 têtes sur un an.

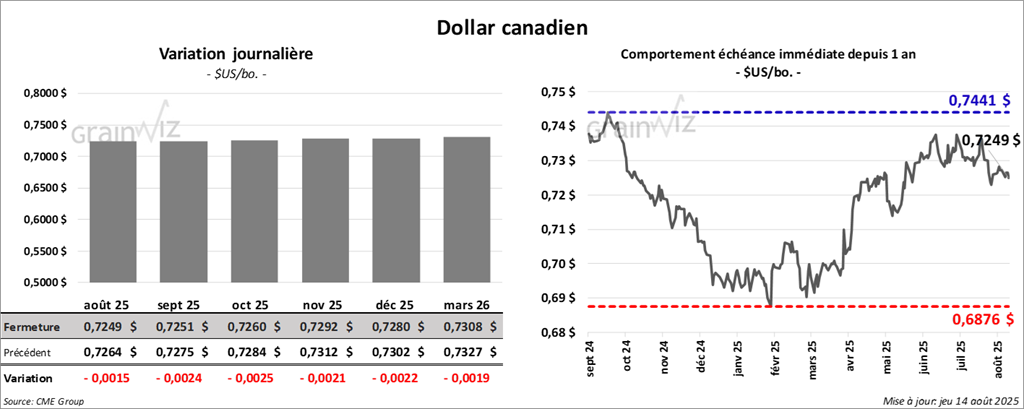

Dollar canadien