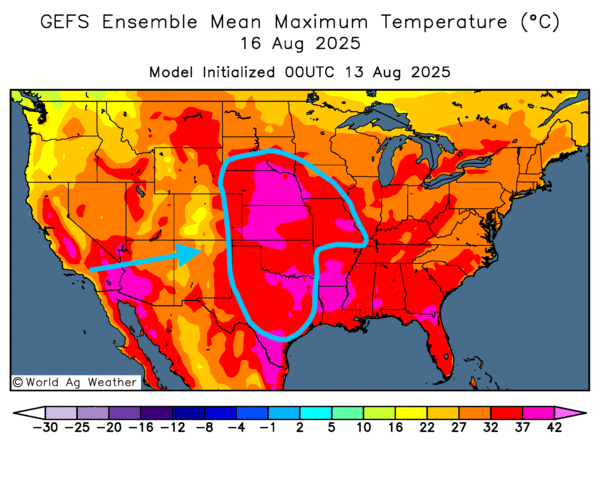

Météo – États-Unis

- World Weather prévoit un temps plus sec, mais bénéfique, pour l’ouest et le sud des Grands Lacs. Une alternance de pluie et d’ensoleillement pourrait aussi se profiler au sud du Midwest, jusqu’en Louisiane et au Mississippi. Le même scénario pourrait se produire à l’ouest, notamment au Kansas.

La NOAA mentionne que des températures très élevées pourraient persister jusqu’au week-end dans le centre des Plaines, mais ajoute qu’elles pourraient ensuite baisser. Pour la semaine prochaine, l’organisme prévoit des précipitations pour certaines régions des Grands Lacs, comme le Wisconsin, et même plus à l’ouest, comme le Minnesota et le Dakota du Sud. Ailleurs, la NOAA anticipe des conditions sèches, ou le plus souvent ensoleillées.

- Globalement, les prévisions météo pour les États-Unis sont favorables à court terme. L’analyse des cartes américaines GFS fournies par World Ag Weather, illustrées jusqu’au 3e jour, révèle des possibilités de pluie uniquement pour certaines parties des régions situées autour des Grands Lacs ou un peu plus à l’ouest. En fait, les précipitations pourraient toucher surtout le Wisconsin et le Minnesota. Des averses pourraient aussi s’abattre sur les États au sud du Midwest, c’est-à-dire le Kentucky ou le Tennessee, et même plus au sud, en Louisiane et au Mississippi.

- Le point d’attention concerne plutôt les températures dans la plupart des régions des Plaines américaines, qui pourraient avoisiner 37 à 42 degrés Celsius par moments. Ailleurs, le thermomètre pourrait également être élevé et varier entre 32 et 37 degrés Celsius ; des régions comme le Missouri ou certaines parties de l’Iowa pourraient en être concernées (voir la carte ci-contre). À plus long terme, il est possible que différentes cultures subissent un certain stress hydrique et thermique. Mais pour l’instant, la météo reste essentiellement favorable pour la plupart des régions du Midwest. Celle des Plaines est tout de même à surveiller.

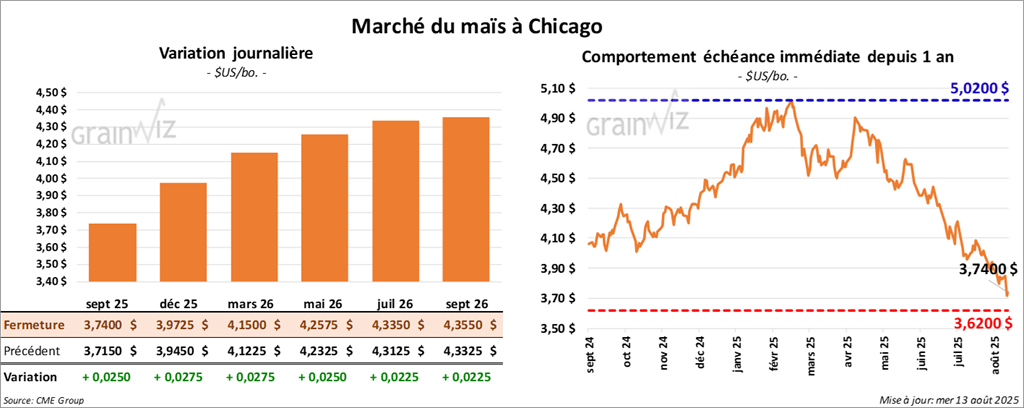

Maïs

Le contrat de maïs américain septembre 25 a clôturé 3,7400 $ (+ 2 ½ cents). Celui décembre 25 a fermé à 3,9725 $ (+ 2 ¾ cents). Celui mars 26 a terminé à 4,1500 $ (+ 2 ¾ cents).

- Des analystes ont commencé à spéculer sur un possible repli des taux directeurs de la Fed d’au moins 25 points de base, mesure qui pourrait être appliquée dès septembre. Ils s’attendent aussi à de nouvelles réductions en décembre et en mars. Ces perspectives font suite à la publication des chiffres d’hier sur le comportement des consommateurs américains. La prochaine réunion décisionnelle de la Fed est prévue en septembre.

- En Chine, le ministère des Finances a alloué 153,34 millions de dollars US aux régions agricoles touchées par les inondations ou la sécheresse des derniers mois, afin de stabiliser notamment les prix du grain.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) rapporte que la récolte de maïs est actuellement terminée à 89,3 %. Il maintient néanmoins la production à 49 millions de tonnes.

- Le ministère ukrainien de l’Agriculture mentionne que, jusqu’à présent, les Ukrainiens ont exporté 2,721 millions de tonnes de grain, soit presque la moitié de l’an passé, dont 827,000 tonnes de maïs et 422,000 tonnes de blé.

- Durant la semaine du 8 août dernier, la production moyenne d’éthanol américain a été de 1,093 million de barils par jour, en hausse de 1,1 % par rapport à la semaine précédente et de 2,4 % comparativement à l’an dernier. Quant aux inventaires d’éthanol américain, ils ont été établis à 22,649 millions de barils, soit un repli de 4,7 % sur la semaine et de 3,0 % sur un an.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs américain entre 1,0 et 3,0 millions de tonnes.

Analyse sommaire – Maïs

- La séance du jour sur le maïs américain a pris la forme d’une chasse aux aubaines, à la suite des baisses enregistrées hier après la publication d’un rapport d’offre et de demande, défavorable pour le secteur.

- Les données sur l’éthanol américain ont été bien accueillies par les analystes et les spéculateurs : la production a augmenté tandis que les stocks ont reculé.

- Le facteur météo, positif à court terme, exerce toujours une pression baissière sur la valeur des contrats de maïs. Des conditions favorables laissent penser qu’au final l’offre américaine de maïs pourrait être abondante. Évidemment, tout dépendra de la météo à plus long terme.

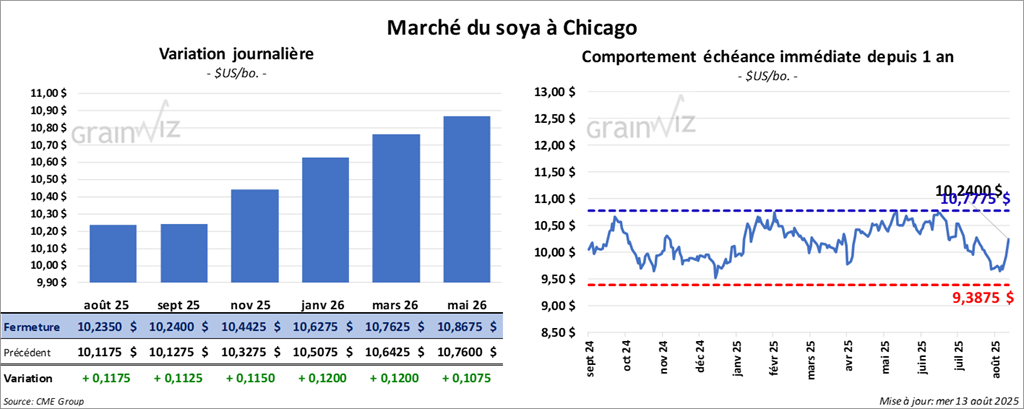

Soya

Le contrat de soya américain août 25 a clôturé à 10,2350 $ (+ 11 ¾ cents). Celui septembre 25 a fermé à 10,2400 $ (+ 11 ¼ cents). Celui novembre 25 a terminé à 10,4425 $ (+ 11 ½ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 284,10 $/tonne (+ 5,70 $/tonne). Celui septembre 25 a clôturé à 287,00 $/tonne (+ 5,60 $/tonne). Celui octobre 25 a fermé à 290,20 $/tonne (+ 5,60 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 53,35 $ (+ 5 points). Celui septembre 25 a fini à 53,39 $ (+ 15 points).

- Reuters rapporte que des importateurs chinois ont finalisé leurs commandes de soya pour le mois de septembre. Les 8 millions de tonnes demandées proviennent toutes d’Amérique du Sud.

- Au Brésil, l’Anec a relevé son anticipation des exportations de soya pour le mois d’août de 8,15 à 8,8 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain entre 600,000 et 1,6 million de tonnes. Ils estiment aussi celles de tourteaux de soya entre 150,000 et 500,000 tonnes. Quant à l’huile de soya américaine, ils tablent sur 0 à 22,000 tonnes.

Analyse sommaire – Soya

- Pour une 2e journée consécutive, les cours du soya américain et de ses produits dérivés ont poursuivi leur hausse à la faveur d’un rapport d’offre et de demande positif pour le secteur.

- À l’instar du maïs, un contexte météo bénéfique a toutefois limité le potentiel de hausse des cours du soya et de ses dérivés.

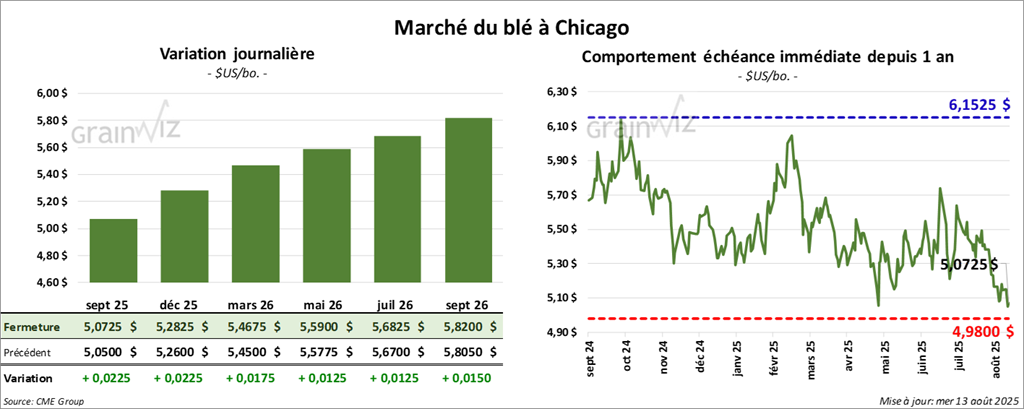

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0725 $ (+ 2 ¼ cents). Celui décembre 25 a fermé à 5,2825 $ (+ 2 ¼ cents). Celui mars 26 a terminé à 5,4675 $ (+ 1 ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1075 $ (- 8 ¼ cents). Celui décembre 25 a clôturé à 5,3000 $ (- 7 ½ cents). Celui mars 26 a fermé à 5,4775 $ (- 7 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7700 $ (+ 5,7123 points). Celui décembre 25 a fini à 5,9600 $ (+ 5,9005 points). Celui mars 26 a clôturé à 6,1575 $ (+ 6,0962 points).

- La sécheresse et les températures élevées en France, au Royaume-Uni et dans les régions longeant le Danube pourraient forcer le repli des productions de blé dans ces secteurs.

- En Russie, SovEcon a relevé son anticipation de la production de blé de 83,6 à 85,2 millions de tonnes.

- Des analystes notent que les exportations de blé ukrainien ont baissé depuis le début de 2025/26, au 1er juillet, passant de 2,61 millions de tonnes l’an passé à 1,42 million de tonnes cette année.

- Le BAGE indique que les semis de blé argentin sont désormais entièrement terminés et que 99 % des plants sont classés bons ou excellents.

- Pour demain, les analystes projettent des ventes à l’exportation de blé américain entre 400,000 et 850,000 tonnes.

Analyse sommaire – Blé

- La séance a été plus difficile pour le blé. Elle était dans le sillage des données publiées hier dans le rapport d’offre et de demande, qui ont eu un impact mitigé.

- La poursuite des récoltes de blé d’hiver et de printemps aux États-Unis, et l’augmentation consécutive de l’offre saisonnière, continuent de freiner la progression des cours.

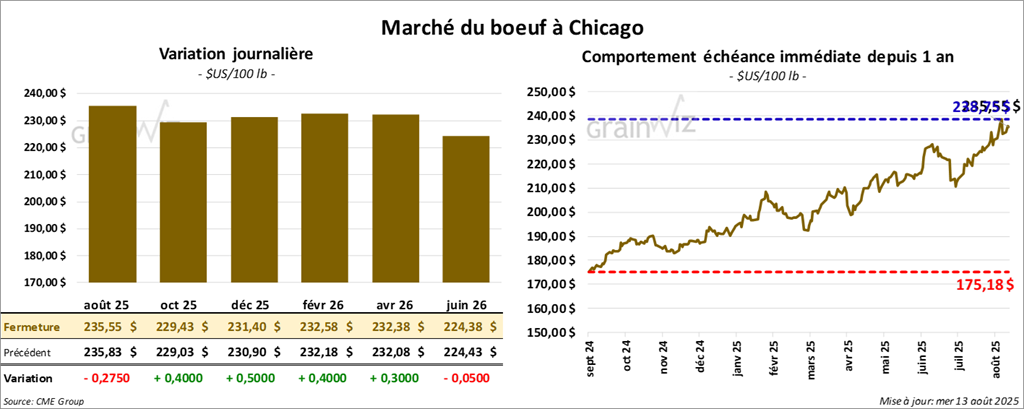

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 235,55 $ (-28 cents). Celui octobre 25 a fermé à 229,43 $ (+ 40 cents). Celui décembre 25 a terminé à 231,40 $ (+ 50 cents).

Quant au veau américain, le contrat août 25 a fini à 345,88 $ (+ 50 cents). Celui septembre 25 a clôturé à 346,63 $ (+ 38 cents). Celui octobre 25 a fermé à 345,63 $ (+ 47 cents).

- À la clôture, le CME Feeder Cattle Index a augmenté de 1,40 $ à 344,09 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 40 têtes (toutes mixtes) sur les 1,268 têtes listées en ligne (États-Unis). Le prix moyen des ventes était de 245,00 $. Tous les lots vendus provenaient de l’État de l’Iowa (IA). Les prix de réserve se situaient entre 240,00 et 248,00 $. Les offres les plus élevées variaient entre 0,00 et 245,00 $.

- En après-midi, la valeur du surgelé était en progression contrastée avec un écart Ch/Se resserré à 22,53 $. La découpe « Choice » a perdu 9 cents à 390,49 $. La « Select » a gagné 2,32 $ à 367,96 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 116,000 têtes, soit le même résultat que la semaine précédente, et une baisse de 5,970 têtes par rapport à l’an passé.

- Il a aussi estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 333,000 têtes, ce qui correspond à une augmentation de 1,000 têtes par rapport à la semaine précédente et à un repli de 22,968 têtes sur un an.

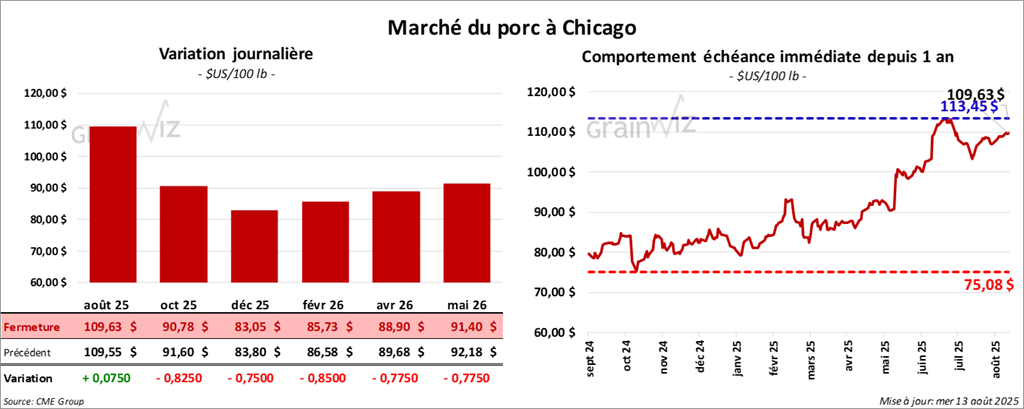

Porc

Le contrat de porc américain août 25 a clôturé à 109, 63 $ (+ 7 cents). Celui octobre 25 a fermé à 90,78 $ (- 82 cents). Celui décembre 25 a terminé à 83,05 $ (- 75 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,18 $ à 109,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,93 $ à 110,48 $. Quant au prix pour le vivant, il s’affichait à 85,35 $.

- La valeur moyenne des découpes a augmenté de 1,80 $ à 116,50 $. Dans le détail : longe, + 88 cents (97,16 $); fesse, + 56 cents (113,89 $); épaule, + 7,18 $ (94,19 $); côte, − 29 cents (150,36 $); jambon, − 1,40 $ (109,77 $); flanc, + 5,18 $ (198,84 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 478,000 têtes, soit une progression de 13,000 têtes par rapport à la semaine précédente et un repli de 2,526 têtes par rapport à l’an dernier.

- Il a aussi estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,440 million de têtes, ce qui représente une augmentation de 68,000 têtes par rapport à la semaine précédente et une baisse de 8,709 têtes sur un an.

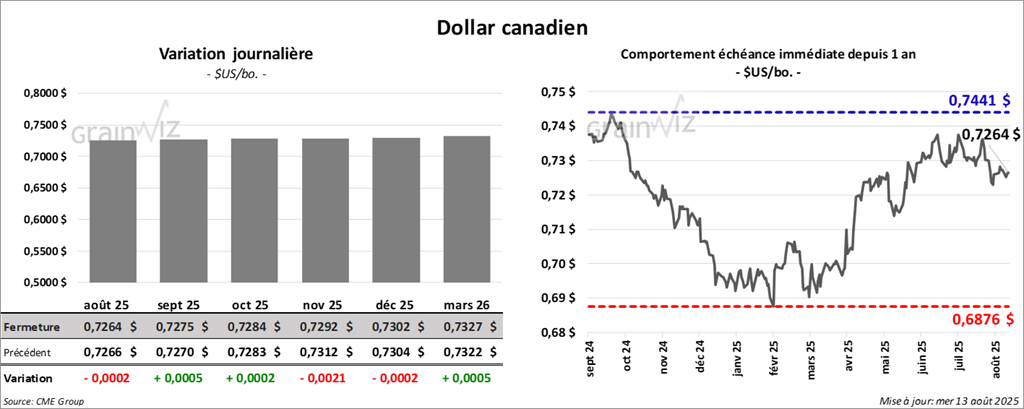

Dollar canadien