Météo – États-Unis

- Pour la semaine prochaine, la NOAA anticipe une hausse des températures pour la plupart des régions du Midwest. mais des averses pourraient dès lors se produire dans le centre et le centre nord de cette région.

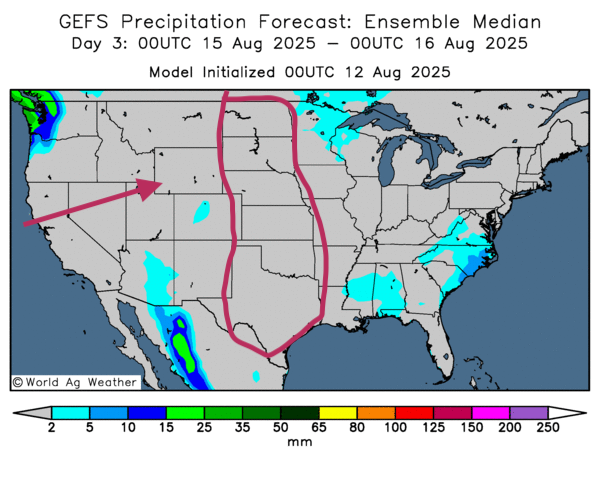

- Globalement, les prévisions météo pour les États-Unis sont favorables à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de pluies significatives seulement dans l'est des États-Unis. Des secteurs comme l’Illinois, l'Indiana, l’Ohio et ceux plus au sud comme la Louisiane et le Mississippi pourraient recevoir des averses plus ou moins abondantes. Ailleurs, dans toutes les régions des Plaines américaines, le temps pourrait être ensoleillé à la grandeur du territoire (voir la carte ci-contre).

Maïs

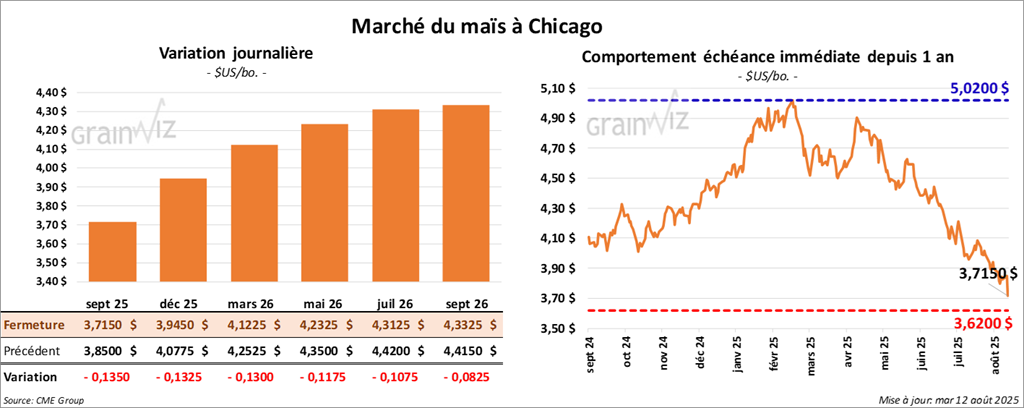

Le contrat de maïs américain septembre 25 a clôturé à 3,7150 $ (-13 ½ cents). Celui décembre 25 a fermé à 3,9450 $ (- 13 ¼ cents). Celui mars 26 a terminé à 4,1225 $ (- 13 cents).

- Le rapport d'offre et de demandes du mois d'août a été publié à 12h00. Dans le cas du maïs américain, l’USDA anticipe la production 2025/26 à 16,742 milliards de boisseaux, ce qui serait une augmentation comparativement à la prédiction du mois dernier établie à 15,705 milliards de boisseaux. Les analystes prévoyaient une hausse, mais pas aussi élevée à 15,978 milliards de boisseaux.

En ce qui concerne les rendements américains, l’USDA les a revus à la hausse de 181,0 à 188,8 bpa.

Quant aux inventaires de fin d'année de maïs américain 2025/26, l'organisme les projette à 2,117 milliards de boisseaux, une forte augmentation comparativement aux 1,660 milliard de boisseaux du mois dernier. Les analystes anticipaient une hausse, mais pas aussi élevée à 1,900 milliards de boisseaux.

- Mondialement, l’USDA a revu en hausse son anticipation des stocks de fin d'année de maïs 2025/26 de 272,08 millions à 282,54 millions de tonnes. Les analystes prévoyaient une augmentation moins prononcée à 279,3 millions de tonnes.

Dans le cas du Brésil, l'organisme a laissé inchangée son anticipation de la production à 131,00 millions de tonnes.

- Ce matin, le Bureau of Labor Statistics a annoncé avoir revu ses chiffres sur l'indice des prix à la consommation pour une inflation stable en juillet dernier à 2,7%, ce qui était tout de même légèrement inférieur aux attentes des analystes qui tablaient sur 2,8%. L'agence note que l'inflation a augmenté pour les voitures d'occasion, mais s'est stabilisée pour les produits alimentaires. Elle était en baisse pour les logements et les produits énergétiques.

- Michael Cordonnier, de Soybean & Corn Advisor, a augmenté sa projection des rendements de maïs américain de 1,0 bpa à 183,0 bpa. Il estime par ailleurs que les conditions météo actuelles sont stables.

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 315,488 tonnes de maïs américain. Le Mexique était la destination. 20,830 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été la conséquence de la parution du rapport WASDE qui a surtout montré une augmentation de la production américaine de maïs, qui aboutit à une hausse des rendements et à une hausse des stocks. Mondialement, la situation n'est guère meilleure: l'organisme prévoit des inventaires de fin d'année à la hausse.

- La météo essentiellement favorable dans le Midwest et le reste des Plaines, à l'exception de l'extrême sud, c'est-à-dire au Texas où le temps est plus sec, a également agi comme un facteur négatif.

Soya

Le contrat de soya américain août 25 a clôturé à 10,1175 $ (+ 22 ¼ cents). Celui septembre 25 a fermé à 10,1275 $ (+ 21 cents). Celui novembre 25 a terminé à 10,3275 $ (+ 21 ½ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 278,40$/tonne (+ 70 cents/tonne). Celui septembre 25 a clôturé à 281,40 $/tonnes (+ 60cents/tonne). Celui octobre 25 a fermé à 284,60 $/tonne (+ 1,10 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 53,30 $ (+ 1 point). Celui septembre 25 a fini à 53,24 $ (+ 5 points).

- Concernant le rapport mensuel WASDE, l’USDA a prévu la production de soya américain 2025/26 à 4,292 milliards de boisseaux, ce qui représente une baisse comparativement aux 4,335 milliards de boisseaux anticipés le mois dernier. Les analystes s'attendaient plutôt à une augmentation à 4,370 milliards de boisseaux.

Les rendements, quant à eux, ont été établis à la hausse de 52,5 à 53,6 bpa.

Quant aux inventaires de fin d'année de soya américain 2025/26, ils ont été prévus en baisse de 310 millions à 290 millions de boisseaux. Les analystes s’attendaient plutôt à une hausse à 351 millions de boisseaux.

- Mondialement, l’USDA a abaissé son anticipation des inventaires de fin d'année de soya 2025/26 de 126,07 millions à 124,69 millions de tonnes. Les analystes prévoyaient plutôt une hausse à 127,6 millions de tonnes.

Par ailleurs, pour la Chine, l'organisme a laissé inchangée sa projection des importations à 112,00 millions de tonnes. À noter que l’USDA prévoit toujours une production de soya brésilien 2025/26 à 175,00 millions de tonnes.

- Michael Cordonnier a laissé inchangée son anticipation des rendements de soya américain à 52,5 bpa et il a une tendance neutre pour l'avenir. Il note tout de même un certain assèchement des sols dans le sud-ouest du Midwest et le delta du Mississippi.

Analyse sommaire – Soya

- Dans le soya américain et ses produits dérivés, la situation a été l'inverse de celle du maïs américain. L’USDA a surpris les analystes avec une baisse de production qui aboutit à une réduction des rendements et à des stocks inférieurs. Même chose pour le reste du monde: l’USDA voit en baisse les inventaires de fin d'année.

- À l'instar du maïs américain, les conditions météo globalement favorables à l'ensemble du Midwest et du reste des Plaines ont nui à la performance des cours du soya américain et de ses produits dérivés.

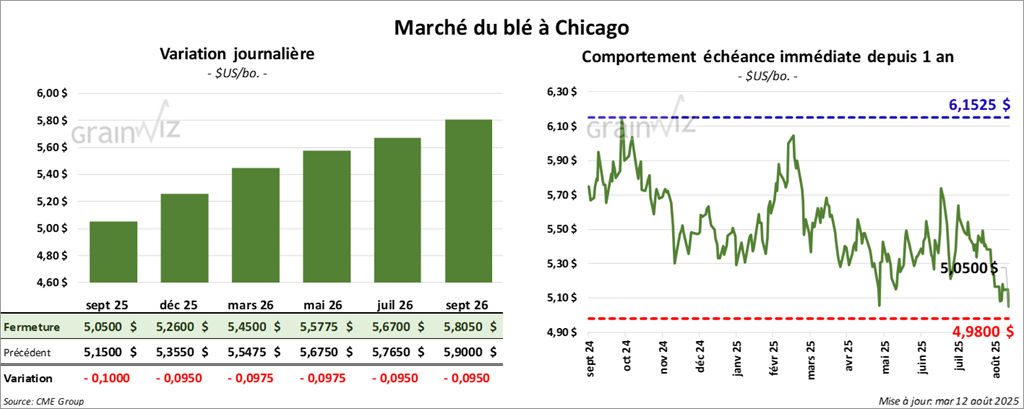

Blé

Blé

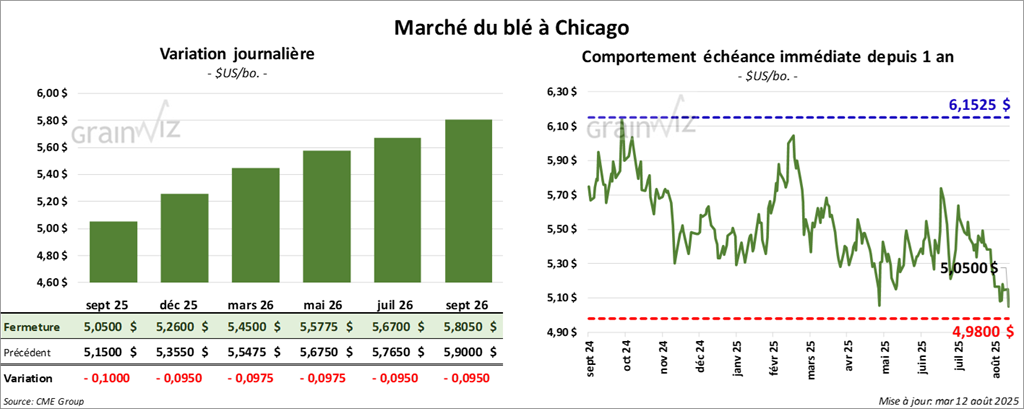

À Chicago, le contrat de blé septembre 25 a clôturé à fin 5,0500 $ (- 10 cents). Celui décembre 25 a fermé à 5,2600 $ (- 9 ½ cents). Celui mars 26 a terminé à 5,4500 $ (- 9 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1075 $ (- 8 ¼ cents). Celui décembre 25 a clôturé à 5,3000 $ (- 7 ½ cents). Celui mars 26 a fermé à 5,4775 $ (- 7 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7725 $ (- ½ cent). Celui de décembre 25 a fini à 5,9500$ (+ 5,8904 points). Celui mars 26 a clôturé à 6,1325$ (+ 6,0708 points).

- En ce qui concerne le rapport d'offre et de demande, pour 2025/26, l’USDA anticipe une production de tous les types de blé américain à 1,927 milliard de boisseaux, une baisse comparativement aux 1,929 milliard de boisseaux prévus le mois dernier. Les analystes tablaient sur une réduction plus forte à 1,920 milliard de boisseaux.

Quant aux rendements, l’USDA les a établis à la hausse de 52,6 à 52,7 bpa.

Du côté des stocks de fin d'année de blé américain 2025/26, ils ont été calculés à 869 millions de boisseaux, une baisse comparativement aux 890 millions de boisseaux anticipés le mois dernier. Les analystes projetaient une augmentation, mais pas aussi forte à 882 millions de boisseaux.

- Mondialement, l’USDA prévoit des inventaires de tous les types de blé 2025/26 à 260,08 millions de tonnes, une régression comparativement aux 261,52 millions de tonnes prévues le mois dernier. Les analystes s'attendaient à une augmentation légèrement plus élevée à 261,7 millions de tonnes.

L’USDA mentionne également avoir revu son anticipation de la production de blé de l’UE de 137,25 millions à 138,25 millions de tonnes. Pour la Russie et l'Ukraine, il a laissé ses chiffres inchangés à respectivement 83,50 millions et 22,00 millions de tonnes. Même chose pour le Canada et l’Australie où les résultats restent les mêmes à respectivement 35,00 millions et 31,00 millions de tonnes. Quant à la Chine, l'organisme en réduit son anticipation de 142,00 millions à 140,00 millions de tonnes.

- La Commission européenne estime que depuis le début de 2025/26 jusqu’à dimanche dernier, l’UE aurait exporté 1,4 million de tonnes de blé tendre, ce qui serait une baisse annuelle de 56%.

Analyse sommaire – Blé

- Malgré un rapport d'offre et de demande plus ou moins positif pour le blé américain, les marchés ont subi les effets de manoeuvres techniques, le plus souvent à la baisse. Il est nécessaire de préciser que les activités de récolte sont en cours dans le blé d’ hiver et de printemps. Ce facteur exerce toujours une pression négative sur la direction des prix des contrats de blé.

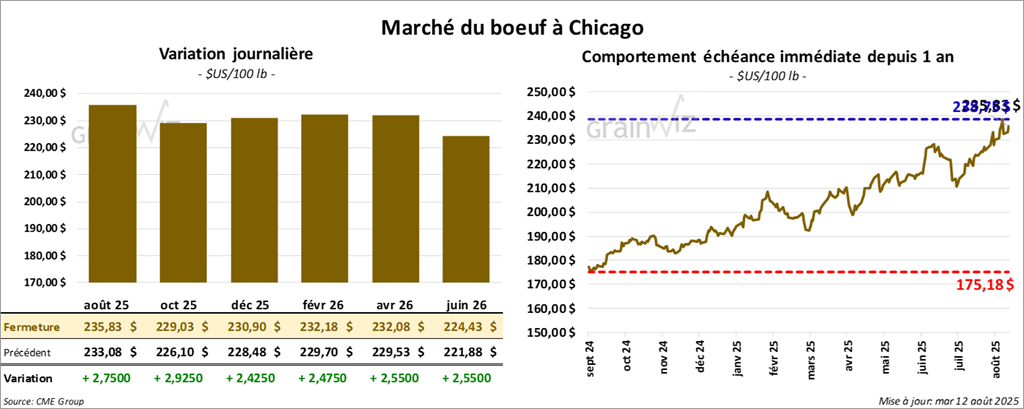

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 235,83$ (+ 2,75 $). Celui octobre 25 a fermé à 229,03 $ (+ 2,43 $). Le contrat décembre 25 a terminé à 230,90 $ (+ 2,43 $).

Quant au veau américain, le contrat août 25 a fini à 345,38 $ (+ 5,15 $). Celui septembre 25 a clôturé à 346,25$ (+ 5,65 $). Celui octobre 25 a fermé à 345,15 $ (+ 5,48 $).

- À la clôture, le CME Feeder Cattle Index avait augmenté de 1,65 $ à 342,69 $.

- En après-midi, la valeur du surgelé était en progression avec un écart Ch/Se qui s'est élargi à 24,94 $. La découpe « Choice » a gagné 9,06 $ à 390,58 $. Celle « Select » a pris 6,03 $ à 365,64 $.

- Concernant le rapport d'offre et de demande, l’USDA a réduit son anticipation pour les exportations de bœuf américain 2025 de 2,728 milliards à 2,682 milliards de livres. Il a fait de même pour 2026 en réduisant ses attentes de 2,565 milliards 2,545 milliards de livres.

Du côté de la production de bœuf américain 2025, l'organisme prévoit une baisse de 26,255 milliards à 25,992 milliards de livres. Dans le cas de 2026, il a également revu en baisse son anticipation de 25,882 milliards à 25,537 milliards de livres.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 114,000 têtes, soit une baisse de 1,000 têtes par rapport à la semaine précédente et une baisse 9,277 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 217,000 têtes, ce qui correspond à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une baisse de 16,998 têtes comparativement à l’an passé.

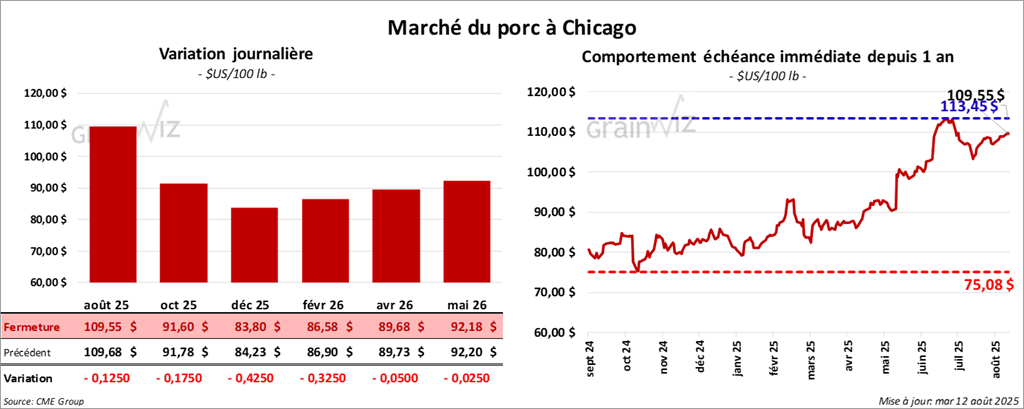

Porc

Le contrat de porc américain août 25 a clôturé à 109,55 $ (- 13 cents). Celui octobre 25 a fermé à 91,60$ (- 18 cents). Celui décembre 25 a terminé à 83,80 $ (- 43 cents).

- À la fermeture, le CME Lean Hog Index avait reculé de 0,23 $ à 110,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 4,16 $ à 112,41 $.

- La valeur moyenne des découpes a baissé de 4,39 $ à 114,70 $. Dans le détail: longe, - 5,57 $ (96,28 $); fesse, -1,06 $ (113,33 $); épaule, -7,83 $ (87,01 $); côte, + 3,49 $ (150,65 $); jambon, -3,81$ (111,17 $); flanc, -7,44 $ (193,66 $).

- Pour le rapport d'offre et de demande, l’USDA a augmenté sa projection des exportations de porc américain 2025 de 6,973 milliards à 6,982 milliards de livres. Par contre, il a laissé inchangée sa prévision des exportations de porc américain 2026 à 7,000 milliards de livres.

Quant à la production de porc américain 2025, l’USDA prévoit une baisse de 28,056 milliards à 27,762 milliards de livres. Même chose pour 2026, où il voit une production réduite de 28,494 milliards à 28,394 milliards de livres.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 480,000 têtes, soit une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 3,753 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 962,000 têtes, ce qui représente une hausse de 55,000 têtes comparativement à la semaine précédente et une réduction de 6,183 têtes par rapport à l'an passé.

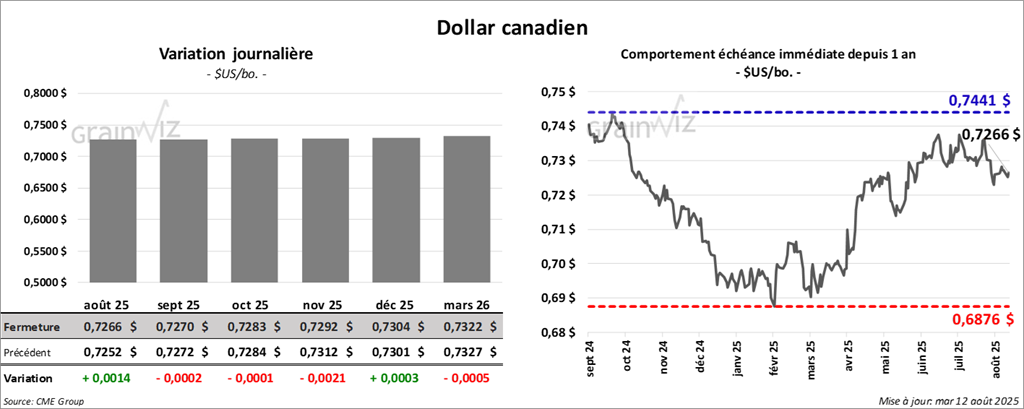

Dollar canadien

Dollar canadien