Météo – États-Unis

- Pour la semaine, World Weather prévoit des averses limitées dans l’est du Midwest. Des précipitations pourraient également avoir lieu dans l’ouest du Midwest, à la hauteur de l'Iowa et du Nebraska. Ailleurs dans l’ouest, c'est-à-dire dans le centre et le sud des Plaines américaines, les conditions pourraient continuer de s’assécher par endroits.

- Pour sa part, la NOAA mentionne qu’au cours du week-end, des précipitations ont eu lieu dans le centre des Plaines américaines, dans les environs du Kansas. Des averses se sont également produites aux alentours des Grands Lacs, à la hauteur du Wisconsin et plus à l’ouest, en Iowa. Le reste du Midwest est demeuré essentiellement sec. Pour aujourd’hui, l’organisme anticipait des pluies dans les environs du Kansas et certaines parties du nord-ouest du Midwest. Quant aux températures, elles pourraient être dans la normale saisonnière tout au long de la semaine avant de grimper au-delà la semaine prochaine.

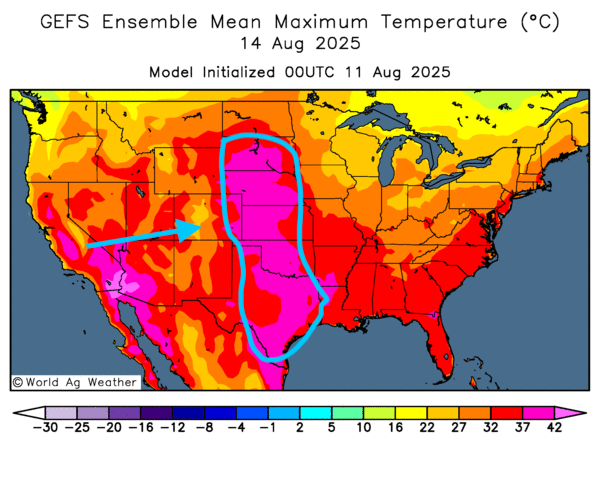

- Globalement, les prévisions météo pour les États-Unis sont favorables à court terme. L’analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternance de pluies et d'ensoleillement pour la plupart des régions du Midwest et des Plaines. Un problème subsiste : au 3e jour, les températures pourraient augmenter à des degrés extrêmement élevés dans les Plaines (voir la carte ci-contre).

Maïs

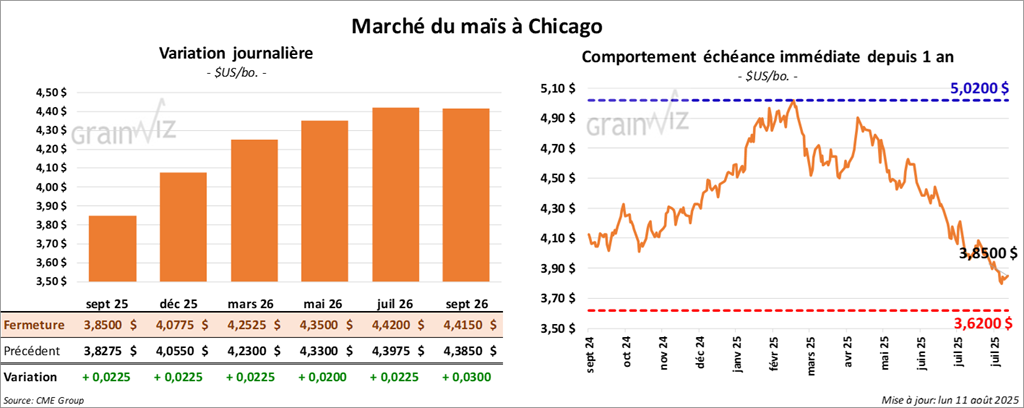

Le contrat de maïs américain septembre 25 a clôturé à 3,8500 $ (+ 2 ¼ cents). Celui décembre 25 a fermé à 4,0775 $ (+ 2 ¼ cents). Celui mars 26 a terminé à 4,2525 $ (+ 2 ¼ cents).

- Durant la semaine du 7 août dernier, les inspections à l’exportation de maïs américain ont été de 1,491,962 tonnes, ce qui était une augmentation de 16,1 % comparativement à la semaine précédente et une hausse de 51,3 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,4 million de tonnes. Quant au cumulatif annuel, il était supérieur à celui de l’an dernier par 29,0 % à 63,127,205 tonnes.

- StoneX anticipe des rendements moyens de maïs américain à 188,1 bpa, une hausse comparativement aux 181 bpa prévus par l’USDA. La firme estime que les conditions météo pourraient rester favorables, pour l’instant du moins.

- Au Brésil, les analystes prennent note qu’actuellement, la récolte de maïs safrinha est terminée à 80 %, soit un retard de 10 % comparativement à l’an passé.

- Demain paraîtra le rapport mensuel d’offre et de demande. Pour le mois d’août, des analystes projettent pour 2025/26 une production de maïs américain à 15,978 milliards de boisseaux, ce qui serait une augmentation comparativement aux 15,705 milliards du mois dernier. Pour la même période, ils prévoient également des stocks de fin d’année de maïs américain à 1,900 milliard de boisseaux. Mondialement, les analystes anticipent des inventaires de fin d’année de 279,3 millions de tonnes.

- Dans son rapport sur la progression des cultures américaines présenté cet après-midi, l’USDA mentionne qu’hier, 94 % des plants de maïs américain avaient atteint le stade de la soie, ce qui était une avance de 1 point comparativement à l’an passé et un retard de 1 point sur la moyenne dans 4 dernières années.

Il a également noté que 58 % des cultures avaient atteint le stade pâteux, soit le même résultat que l’an passé et à la moyenne des 4 dernières années.

L’USDA ajoute que 14 % des plants avaient atteint le stade denté, ce qui était un retard de 2 points sur l’an passé et une avance de 1 point sur la moyenne des 4 dernières années.

Enfin, il est d’avis que les conditions de culture avaient reculé de 73 à 72% dans les catégories bon ou excellent.

- CFTC: mardi dernier, les spéculateurs actifs dans le maïs américain avaient acheté 7,435 contrats de maïs, mais ils restaient short sur 173,750 contrats.

Analyse sommaire – Maïs

- Des manœuvres techniques ont eu lieu tout au long de la journée dans le maïs américain.

- La parution du rapport d’offre et de demande, qui viendra demain, a encouragé les spéculateurs à se positionner pour limiter leurs risques.

- L’augmentation marquée des prix du soya américain, provoquée par les efforts de l’administration Trump pour augmenter les exportations de soya américain vers la Chine, a stimulé celle du maïs américain.

- Les données du rapport sur les inspections à l’exportation ont été positives pour le maïs américain; elles ont encouragé l’augmentation de la valeur des contrats.

Soya

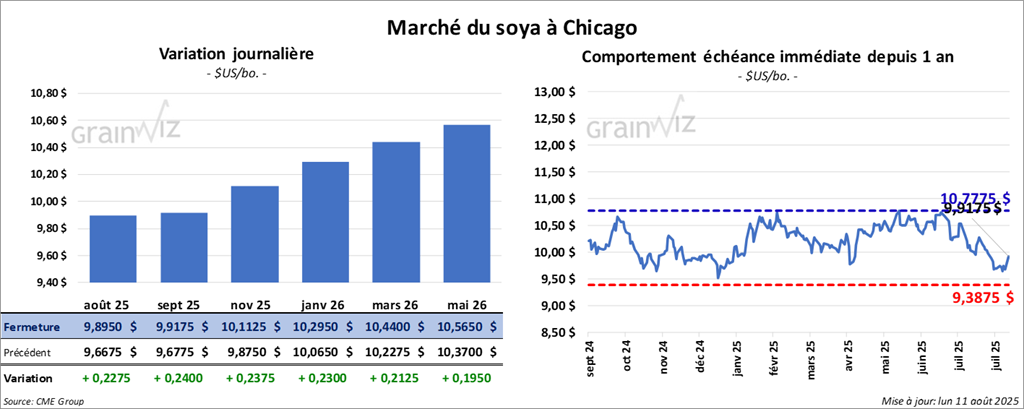

Le contrat de soya américain août 25 a clôturé à 9,8950 $ (+ 22 ¾ cents). Celui de septembre 25 a fermé à 9,9175 $ (+ 24 cents). Celui novembre 25 a terminé à 10,1125 $ (+ 23 ¾ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 277,70 $/tonne (+ 4,30 $/tonne). Celui septembre 25 a clôturé à 280,80 $ (+ 4,20 $/tonne). Celui octobre 25 a fermé à 283,50 $/tonne (+ 4,50 $/tonne).

Du côté de l'huile de soya américain, le contrat août 25 a terminé à 53,29 $ (+ 53 points). Celui septembre 25 a fini à 53,19 $ (+ 48 points).

- Les inspections à l’exportation de soya américain ont été de 518,066 tonnes, ce qui était une baisse de 17,5 % comparativement à la semaine précédente et une augmentation de 47,6 % par rapport à l’an passé. Les projections des analystes étaient entre 200,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya américain était supérieur à celui de l’an dernier par 11,5 % à 48,367,647 tonnes.

- À travers les médias sociaux, le président américain Donald Trump a récemment affirmé souhaiter une augmentation des exportations de soya américain vers la Chine. Les négociations commerciales sino-américaines seraient toujours en cours malgré la date butoir du 12 août prochain, date à laquelle la trêve commerciale entre les 2 pays prendra fin. Toutefois, Trump mentionnait qu’il est fort probable que la date soit repoussée.

- Les données des douanes chinoises indiquent que les Chinois ont augmenté leurs exportations d’huile de soya à 127,000 tonnes au cours de la première moitié de l’année.

- Concernant le rapport du WASDE, des analystes s’attendent en moyenne à une production de soya américain 2025/26 à 4,370 milliards de boisseaux, soit une augmentation comparativement aux 4,335 milliards de boisseaux prévus par l’USDA lors du mois dernier. Quant aux stocks de fin d’année, ils tablent sur une moyenne de 351 millions de boisseaux. Mondialement, les analystes sont d’avis que les inventaires de fin d’année de soya pourraient être de 127,6 millions de tonnes, ce qui serait une augmentation comparativement aux 126,1 millions de tonnes établies le mois dernier.

- Pour le rapport sur la progression des cultures, l’USDA estime qu’hier, 91 % des plants de soya américain avaient atteint le stade de la floraison, soit une avance de 1 point sur l’an passé et un retard de 1 point sur la moyenne des 4 dernières années.

Il a également noté que 71 % des cultures avaient atteint le stade du remplissage des gousses, ce qui était une avance de 1 point sur l’an passé et en retard de 1 point sur la moyenne des 4 dernières années.

Enfin, l’USDA considère que les conditions de culture sont passées de 69 à 68 % dans les catégories bon ou excellent.

- CFTC: mardi dernier, les spéculateurs actifs dans le soya américain étaient vendeurs sur 29,619 contrats pour être short sur 65,930 contrats. À noter qu’ils avaient vendu 234 contrats de tourteau de soya américain pour des positions short sur 133,592 contrats. Dans le cas de l’huile de soya américain, ils étaient long sur 54,939 contrats.

Analyse sommaire – Soya

- L’annonce du président Trump concernant la possibilité d’une augmentation des exportations de soya américain vers la Chine a encouragé les acheteurs de contrat de soya américain et de ses dérivés.

- La publication du rapport d’offre et de demande, qui viendra demain, a poussé les spéculateurs à se positionner de façon à limiter leurs risques.

- Le rapport sur les inspections à l’exportation a été jugé comme positif : les données pour le soya américain indiquent une augmentation des exportations au-delà des attentes des analystes.

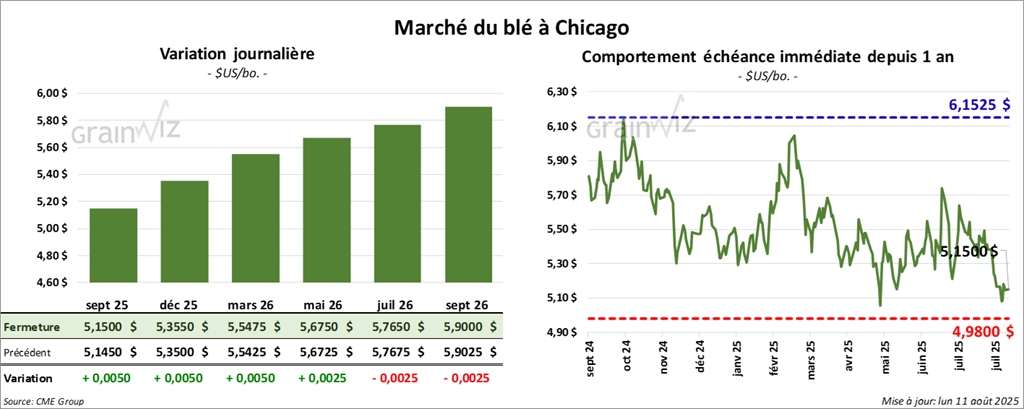

Blé

À Chicago, le contrat septembre 25 a clôturé à 5,15 $ (+ ½ cent). Celui décembre 25 a fermé à 5,3550 $ (+ ½ cent). Celui mars 26 terminé à 5,5475 $ (+ ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1900 $ (+ ¾ cent). Celui décembre 25 a clôturé à 5,3750 $ (+ ¼ cent). Celui mars 26 a fermé à 5,5500 $ (0,00).

À Minneapolis, Le contrat septembre 25 a terminé à 5,7775 $ (+ 5,7198 points). Celui décembre 25 a fini à 5,9575 $ (+ 5,8978 points). Celui mars 26 a clôturé à 6,1675 $ (+ 6,1057 points).

- Les inspections à l’exportation de blé américain ont été de 365,486 tonnes, soit une baisse de 47 % comparativement à la semaine précédente et une réduction de 45,4 % par rapport à l’an passé. Les prévisions des analystes étaient entre 350,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé était supérieur à celui de l’an dernier par 2,4 % 4,366,891 tonnes.

- En Ukraine, APK-Inform a augmenté son anticipation de la récolte de grain 2025 de 51,2 millions à 53,2 millions de tonnes. Les rendements de maïs seraient plus élevés que prévu. L’organisme mentionne aussi que depuis le 1er juillet, les exportations de blé ukrainien ont baissé de 49 % par rapport à la même période l’an passé. Il explique que la production a baissé, passant de 20,6 millions à 19,7 millions de tonnes. La chute des rendements serait en cause.

- World Weather rapporte que l’humidité des sols dans l'Ouest canadien est toujours limitée. Des averses à venir pourraient changer la donne, mais pas à tous les endroits.

- Concernant le rapport sur la progression des cultures américaines, l’USDA estime qu’hier, 90 % des plants de blé d’hiver américain avaient été récoltés, soit un retard de 2 points comparativement à l’an passé et un retard de 1 point sur la moyenne des 4 dernières années.

Il mentionnait aussi que 16 % des plants de blé de printemps avaient été récoltés, ce qui était le même résultat que l’an passé et retard de 6 points comparativement à la moyenne des 4 dernières années. Enfin, l’organisme note que les conditions de culture du blé de printemps américain se sont améliorées, passant de 48 à 49 % dans les catégories bon ou excellent.

- Quant à l’humidité des sols américains, l’USDA mentionne qu’elle est passée de 71 à 69 % dans les catégories favorable/surplus.

- Pour le rapport d’offre et de demande, des analystes pensent que la production de tous les types de blé américain 2025/26 pourrait s’élever à 1,920 milliard de boisseaux, soit une baisse comparativement aux 1,929 milliard de boisseaux établies le mois dernier. Ils voient également les inventaires de fin d’année de tous les types de blé américain 2025/26 à 882 millions de boisseaux. Mondialement, les analystes s’attendent en moyenne à des stocks de fin d’année à 261,7 millions de tonnes.

- CFTC: mardi dernier, las spéculateurs actifs dans le blé à Chicago avaient vendu 15,445 contrats pour être short sur 80,769 contrats. À Kansas, ils avaient vendu 9,783 contrats de blé dur rouge d’hiver pour avoir 57,063 contrats short. À Minneapolis, Ils avaient vendu 4,982 contrats de blé de printemps pour avoir des positions short sur 22,703 contrats.

Analyse sommaire – Blé

- La journée dans le blé américain a été celle d’ajustements techniques, sans doute motivés par la publication imminente du rapport d’offre et de demande.

- Le rapport sur les inspections à l’exportation était correct sans plus pour le blé américain. Il a été plutôt négatif pour la progression des contrats.

- Les récoltes de blé d’hiver et de printemps étant en cours, elles ont exercé une pression négative sur la valeur des contrats; comme quoi l’offre est temporairement élevée sur le marché américain.

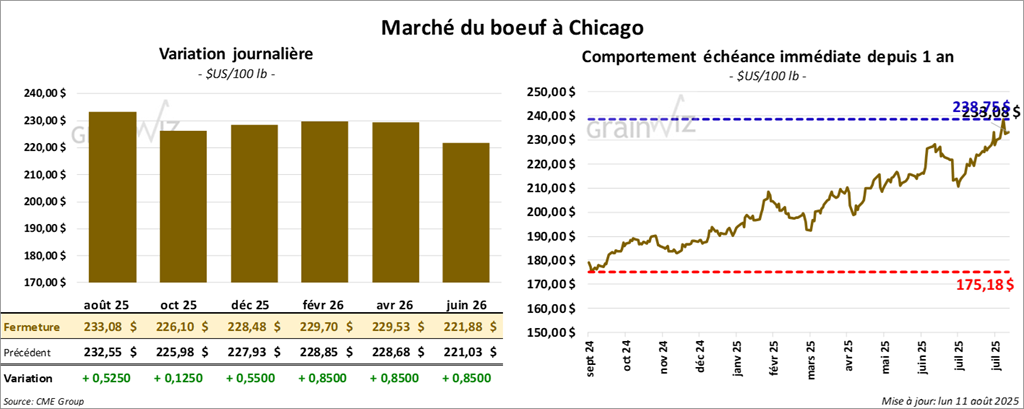

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 233,08 $ (+ 53 cents). Celui octobre 25 a fermé à 226,10 $ (+ 13 cents). Celui de décembre 25 a terminé à 228,48 $ (+ 55 points).

Quant au veau américain, le contrat août 25 a fini à 340,23 $ (+ 83 cents). Celui septembre 25 a clôturé à 340,60 $ (+ 23 cents). Celui octobre 25 a fermé à 339,68 $ (+ 45 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 3,83 $ à 341,04 $.

- En après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 21,91 $. La découpe « Choice » a gagné 2,68 $ à 381,52 $. Celle « Select » a pris 4,52 $ à 359,61 $.

- L’USDA a estimé les abattages sous inspection fédérale à 103,000 têtes, soit une augmentation de 2,000 têtes comparativement à la semaine précédente et une baisse 7,721 têtes par rapport à l’an dernier.

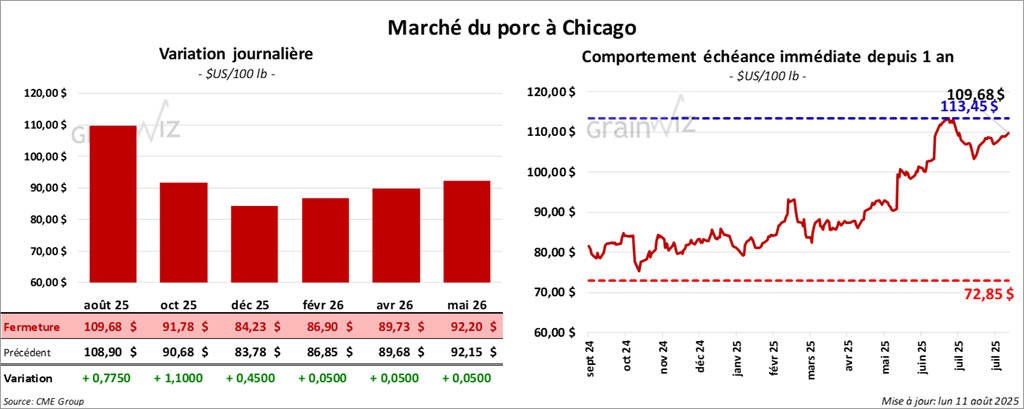

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 109,68 $ (+ 78 cents). Celui octobre 25 a fermé à 91,78 $ (+ 1,10 $). Celui décembre 25 a terminé à 84,23 $ (+ 45 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,50$ à 110,10 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 1,02 $ à 234,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,52 $ à 108, 25 $. Quant à celui pour le vivant, il s’affichait à 81,96 $.

- La valeur moyenne des découpes a progressé de 1,69 $ à 119,09 $. Dans le détail : longe, + 1,76 $ (101,85 $); fesse, + 1,45 $ (114,39 $); épaule, + 94 cents (94,84 $); côte - 2,90 $ (147,16 $); jambon, - 92 cents (114,98 $); flanc, + 8,52 $ (201,10 $).

- L’USDA a estimé les abattages sous inspection fédérale à 482,000 têtes, soit une augmentation de 57,000 têtes comparativement à la semaine précédente et baisse de 2,430 têtes par rapport à l’an dernier.

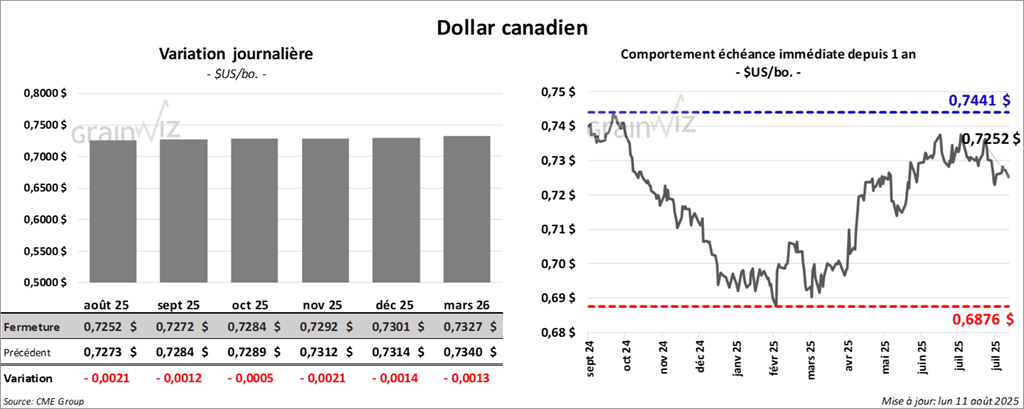

Dollar canadien

Dollar canadien