Météo – États-Unis

- World Weather indiquait ce matin qu’un système d’orages en partance du Montana se dirigeait vers l’est pour atteindre le Dakota du Nord, puis, plus au nord, la Saskatchewan et le Manitoba. Il pouvait atteindre le Minnesota vers la fin de la journée. De fortes pluies, de forts vents et de la grêle étaient attendus dans ces régions. Des dommages aux cultures de ces secteurs sont donc possibles.

- Pour sa part, la NOAA anticipe, pour les prochains jours, de fortes pluies dans le nord-ouest des Grands Lacs, du Wisconsin jusqu’en Iowa, et plus à l’est, en Illinois. L’organisme estime que des problèmes de qualité des cultures pourraient survenir dans ces régions. Elle rapporte par ailleurs que des vents violents de type derecho ont eu lieu la nuit dernière dans le Dakota du Nord et se sont prolongés jusqu’au Minnesota.

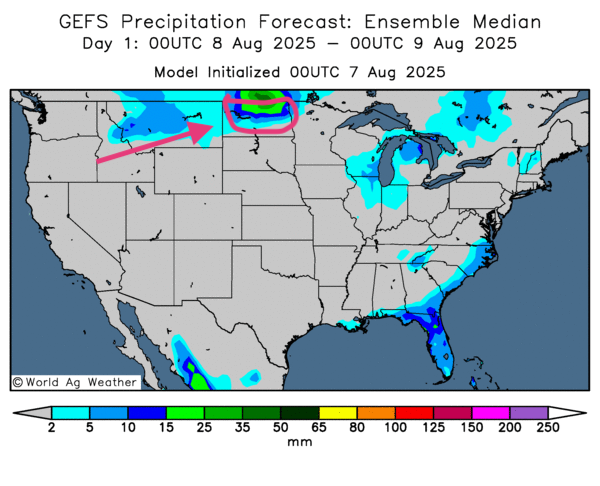

- Globalement, les prévisions météo des États-Unis demeurent favorables, mais à surveiller à court terme. L’analyse des cartes américaines GFS, fournies par World Ag Weather et valides jusqu’au 3e jour, révèle des possibilités de pluies abondantes pour le Dakota du Nord, ainsi que pour les provinces canadiennes au nord, c’est-à-dire la Saskatchewan et le Manitoba. Dans ce contexte, il convient de tenir compte des prévisions à très court terme de World Weather et de la NOAA, qui évoquent des risques de vents violents et d’orages dans ces régions. Mais déjà, des dommages ont probablement eu lieu.

- À plus long terme, l’essentiel des conditions météo sera à surveiller avec des pluies excessives possibles à l’ouest des Grands Lacs. Des secteurs comme le Wisconsin, l’Illinois, l’Iowa et le Missouri pourraient être touchés.

- La carte de demain indique des possibilités de pluies abondantes pour le nord du Dakota du Nord.

Maïs

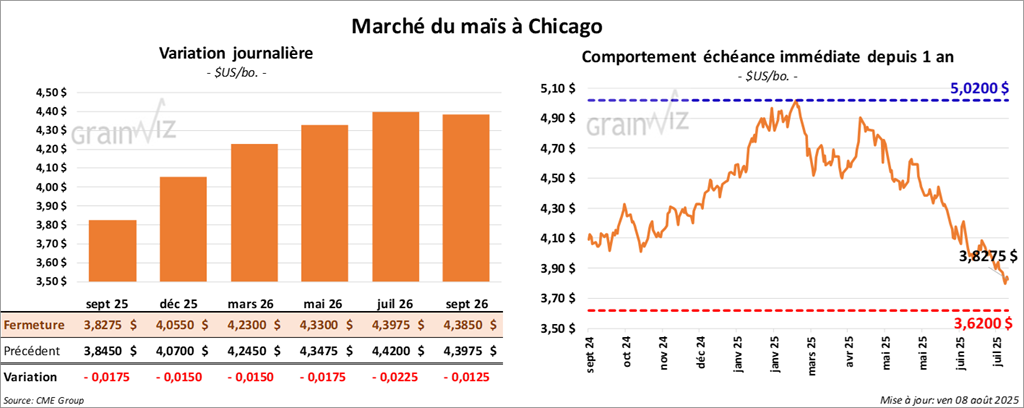

Le contrat de maïs américain septembre 25 a clôturé à 3,8275 $ (- 1 ¾ cent). Celui de décembre 25 a fermé à 4,0550 $ (- 1 ½ cent). Celui mars 26 a terminé à 4,2300 $ (- 1 ½ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 125,000 tonnes de maïs américain. Les destinations étaient inconnues et les livraisons sont prévues en 2025/26.

- La FAO a relevé son indice des prix des aliments de 1,6% à 130,1 points en juillet, un sommet depuis février 2023. Les prix de la viande et des huiles végétales ont augmenté, mais pas ceux des céréales, des produits laitiers et du sucre.

- FranceAgriMer (Céré’Obs) rapporte qu’à la semaine se terminant le 4 août, les conditions de culture du maïs français ont reculé de 69 à 67% dans les catégories bon ou excellent.

- Au Brésil, le ministère du Commerce estime que 2,4 millions de tonnes de maïs ont été exportées le mois dernier, soit une baisse de 32% comparativement à l’an passé.

- Mardi prochain paraîtra le rapport mensuel d’offre et de demande. Pour août, des analystes projettent, pour 2025/26, une production de maïs américain à 15,978 milliards de boisseaux, en hausse par rapport aux 15,705 milliards du mois dernier. Pour la même période, ils prévoient des stocks de fin d’année de maïs américain à 1,900 milliard de boisseaux. À l’échelle mondiale, les analystes anticipent des inventaires de fin d’année de 279,3 millions de tonnes.

Analyse sommaire – Maïs

- Des manœuvres techniques ont eu lieu tout au long de la journée, ce qui a expliqué le peu de variations dans les prix du maïs américain.

- L’approche de la publication du nouveau rapport sur l’offre et la demande a poussé des spéculateurs à ajuster leurs positions afin de limiter les risques, d’autant plus que les projections indiquent une possible augmentation de la production américaine de maïs.

- Le facteur météo, plus complexe, avec des possibilités de pluies excessives dans l’ouest du Midwest, a également soutenu la valeur des contrats de maïs américain.

- La fin de la semaine et le début du week‑end ont encouragé des spéculateurs à fermer des positions pour prendre leurs profits ou leurs pertes.

Soya

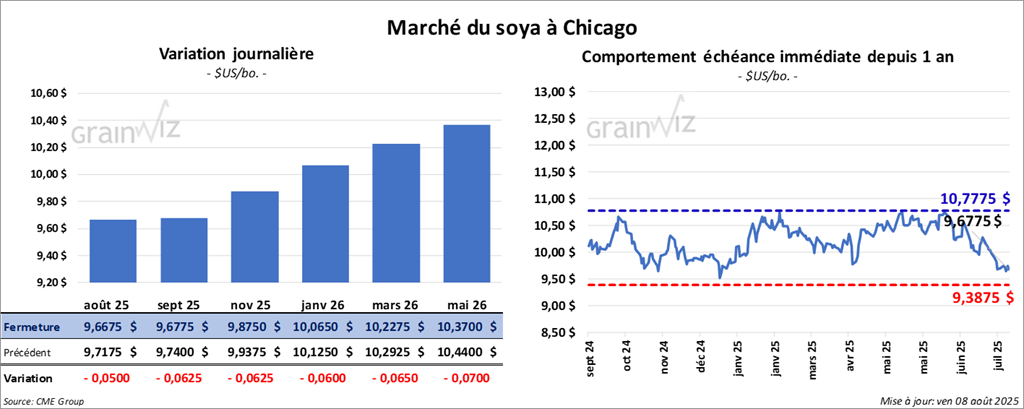

Le contrat de soya américain août 25 a clôturé à 9,6675$ (- 5 cents). Celui septembre 25 a fermé à 9,6775 $ (- 6 ¼ cents). Celui novembre 25 a terminé à 9,8750 $ (- 6 ¼ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 273,40 $/tonne (+ 70 cents/tonne). Celui septembre 25 a clôturé à 276,60 $/tonne (+ 50 cents/tonne). Celui octobre 25 a fermé à 279,00 $/tonne (+ 20 cents/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 52,76 $ (- 78 points). Celui septembre 25 a fini à 52,71 $ (- 79 points).

- Le ministère brésilien du Commerce estime que les Brésiliens ont exporté 12,3 millions de tonnes de soya au cours du mois dernier, soit une augmentation annuelle de 9% et un record pour ce mois.

- Concernant le rapport WASDE, des analystes s’attendent en moyenne à une production de soya américain 2025/26 à 4,370 milliards de boisseaux, soit une hausse par rapport aux 4,335 milliards de boisseaux prévues par l’USDA le mois dernier. Quant aux stocks de fin d’année, ils tablent sur une moyenne de 351 millions de boisseaux. À l’échelle mondiale, les analystes estiment que les inventaires de fin d’année de soya pourraient atteindre 127,6 millions de tonnes, en hausse par rapport aux 126,1 millions de tonnes établies le mois dernier.

Analyse sommaire – Soya

- Comme pour le maïs et le blé, le secteur du soya américain a subi des manœuvres techniques avant la parution d’un rapport important (WASDE). L’idée que la production américaine puisse être élevée, jusqu’à un record selon certains, a attiré les vendeurs.

- La fin de la semaine et le début du week‑end ont incité des spéculateurs à fermer des positions pour prendre leurs profits ou leurs pertes.

- Le facteur météo, avec des possibilités de fortes pluies dans l’ouest du Midwest, a apporté un soutien aux différents contrats. Des météorologues et des analystes estiment que, dans ce secteur, les sols sont déjà particulièrement saturés par endroits.

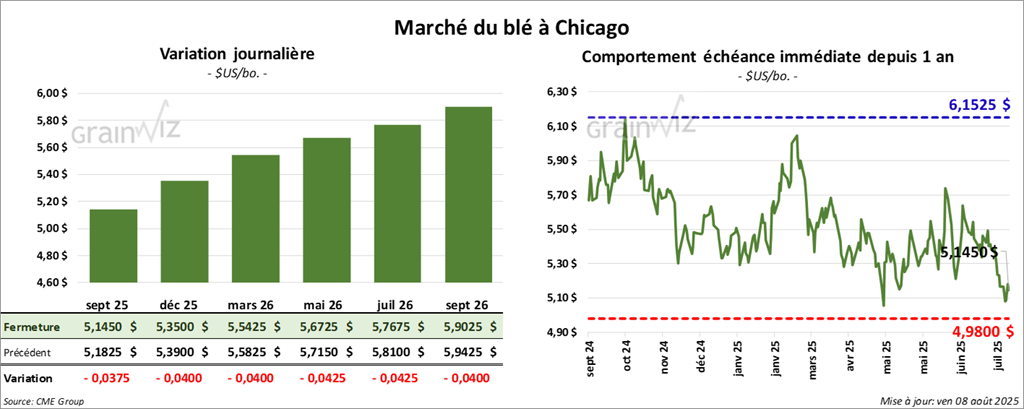

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,1450 $ (- 3 ¾ cents). Celui décembre 25 a fermé à 5,3500 $ (- 4 cents). Celui mars 26 a terminé à 5,5425 $ (- 4 cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2150 $ (+ 10 cents). Celui décembre 25 a clôturé à 5,4175 $ (+ 9 ¾ cents). Celui mars 26 a fermé à 5,5975 $ (+ 8 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7675 $ (+ 5,7101 points). Celui de décembre 25 a fini à 5,9725 $ (+ 5,9130 points). Celui mars 26 a clôturé à 6,1800 $ (+ 6,1184 points).

- En Argentine, le Buenos Aires Grain Exchange rapporte que les semis de blé 2025/26 sont maintenant terminés et couvrent 6,7 millions d’hectares.

- En Russie, IKAR a relevé son anticipation de récolte de blé 2025 de 84,0 à 84,5 millions de tonnes. Elle voit également les exportations de blé russe à 41,5 millions de tonnes.

- FranceAgriMer (Céré’Obs) mentionne qu’au 4 août, les conditions du blé tendre français étaient stables à 69% dans les catégories bon ou excellent. L’an passé, seulement 49% étaient dans les mêmes catégories. L’organisme indique aussi que la récolte est terminée à 94%, soit une avance de 9 points sur l’an dernier. La moyenne quinquennale est de 88%. Il estime que la France produira 33 millions de tonnes de blé cette année, une hausse de 490,000 tonnes par rapport à sa dernière projection. Chaque année, les Européens produisent entre 125 et 140 millions de tonnes de blé.

- Toujours en Europe, Expana (anciennement Stratégie Grains) prévoit une production de blé de l’UE à 133 millions de tonnes, soit une augmentation de 2,1 millions de tonnes par rapport à sa dernière projection.

- Pour le rapport d’offre et de demande, des analystes pensent que la production de tous les types de blé américain 2025/26 pourrait s’élever à 1,920 milliard de boisseaux, soit une baisse par rapport aux 1,929 milliards de boisseaux établis le mois dernier. Ils voient également les inventaires de fin d’année de tous les types de blé américain 2025/26 à 882 millions de boisseaux. À l’échelle mondiale, les analystes s’attendent en moyenne à des stocks de fin d’année de 261,7 millions de tonnes.

Analyse sommaire – Blé

- Aujourd’hui, à l’instar du maïs et du soya américains, des ajustements essentiellement techniques ont eu lieu dans le blé américain. Des spéculateurs ont profité de la journée pour effectuer des manœuvres en prévision du rapport sur l’offre et la demande, l’idée étant de limiter les risques tout en maximisant le potentiel de profit.

- Les récoltes de blé de printemps et d’hiver aux États-Unis étant en cours, elles continuent de limiter la hausse des cours en raison d’une offre abondante disponible.

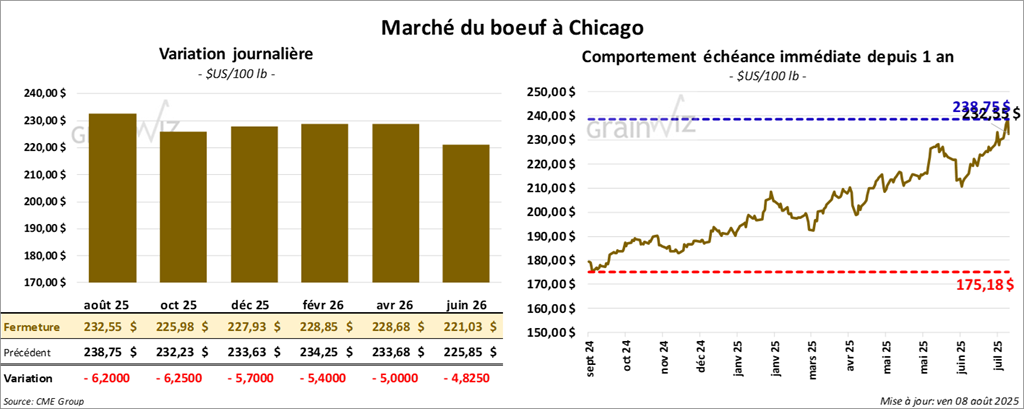

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 232,55 $ (- 6,20 $). Celui octobre 25 a fermé à 225,98 $ (- 6,25 $). Celui de décembre 25 a terminé à 227,93 $ (- 5,70 $).

Quant au veau américain, le contrat août 25 a fini à 339,40 $ (- 9,25 $). Celui septembre 25 a clôturé à 340,38 $ (- 9,25 $). Celui octobre 25 a fermé à 339,23 $ (- 9,25 cents).

- À la fermeture des marchés, le CME Feeder Cattle Index était en hausse de 0,24$ à 337,21$.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 220 têtes (140 bouvillons et 80 mixtes) sur les 600 têtes listées en ligne (États-Unis). Les lots vendus concernaient les secteurs TX/OK/NM, IA et CO. Les prix moyens des ventes étaient de 240,50 $ pour les bouvillons et de 245,00 $ pour les mixtes. Les prix de réserve variaient entre 239,00 et 250,00 $. Les offres les plus élevées se situaient entre 0,00 et 245,00 $.

- En après-midi, la valeur du surgelé a progressé de manière contrastée, avec un écart Ch/Se qui s’est rétréci à 23,75 $. La découpe « Choice » a reculé de 0,10$ à 378,84 $. La « Select » a augmenté de 1,34 $ à 355,09 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 88,000 têtes, soit une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 17,165 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 535,000 têtes, ce qui correspond à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 52,075 têtes par rapport à l’an passé.

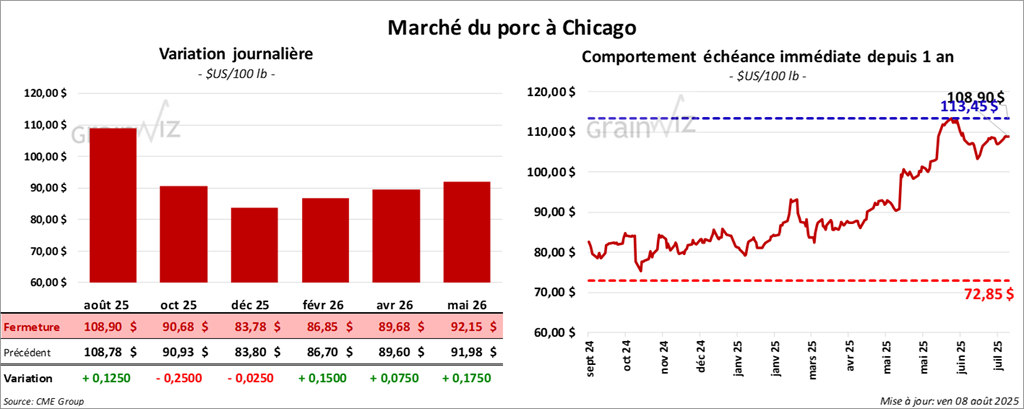

Porc

Le contrat de porc américain août 25 a clôturé à 108,90 $ (+ 13 cents). Celui octobre 25 a fermé à 90,68 $ (- 25 cents). Celui décembre 25 a terminé à 83,78 $ (- 0,03 cent).

- À la clôture, le CME Lean Hog Index était en hausse de 0,04$ à 109,60 $.

- En après-midi, le prix moyen au comptant de la carcasse a reculé de 4,49 $ à 106,73 $.

- La valeur moyenne des découpes a progressé de 1,08$ à 117,41 $. Dans le détail : longe, + 2,22 $ (100,08 $) ; fesse, + 3,14 $ (112,93$) ; épaule, + 2,21 $ (93,89 $) ; côte, + 2,11 $ (150,06 $) ; jambon, -1,95 $ (115,91 $) ; flanc, + 4,07$ (192,62$).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 470,000 têtes, soit le même résultat que la semaine passée et une augmentation de 22,401 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,350 millions de têtes, ce qui représente une hausse de 14,000 têtes comparativement à la semaine précédente et une réduction de 29,420 têtes par rapport à l’an passé.

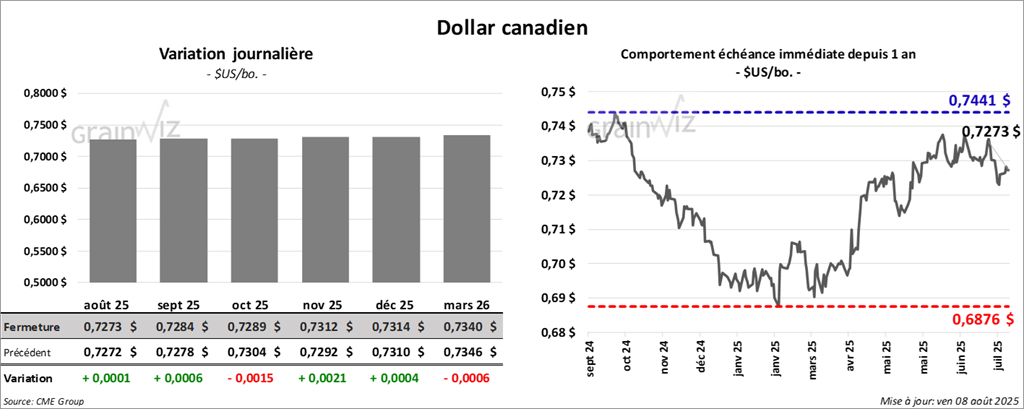

Dollar canadien

Dollar canadien