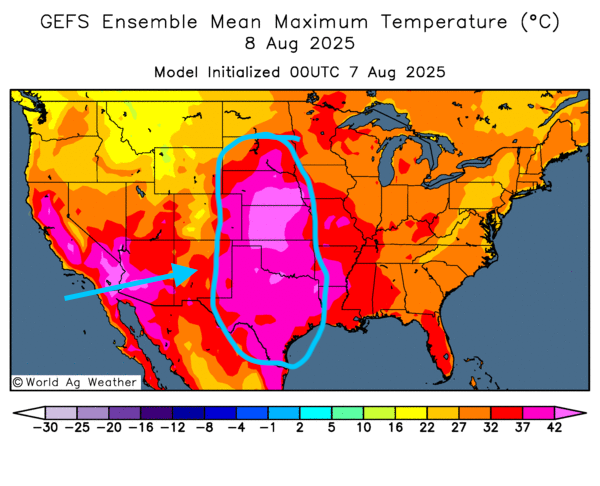

Météo – États-Unis

- Au cours des prochains jours, la NOAA prévoit essentiellement des précipitations dans les alentours des Grands Lacs, notamment au Wisconsin et dans le nord de l'Illinois. Le système pourrait même s'étirer plus à l'ouest, en Iowa. La NOAA précise aussi que les températures pourraient augmenter dans certains secteurs du Midwest et des Plaines américaines.

- World Weather anticipe une vague de chaleur au cours du week-end pour le centre et le sud des Plaines. Le thermomètre pourrait varier entre 35 et 42 °C par endroits. Quant aux précipitations, elles pourraient se concentrer dans l'est du Midwest et même plus au sud.

- Dans l'ensemble, les prévisions météo pour les États-Unis demeurent favorables à court terme. L'analyse des cartes américaines GFS fournies par World Ag Weather et valides jusqu'au troisième jour révèle des possibilités d'ensoleillement pour la plupart des régions du Midwest et des Plaines. Des probabilités de pluie subsistent dans l'ouest des Grands Lacs, notamment au Wisconsin, en Iowa et en Illinois. Des températures très élevées pourraient également se profiler demain dans le centre et le sud des Plaines.

Selon la carte de demain, des températures extrêmement élevées pourraient affecter le centre et le sud des Plaines américaines.

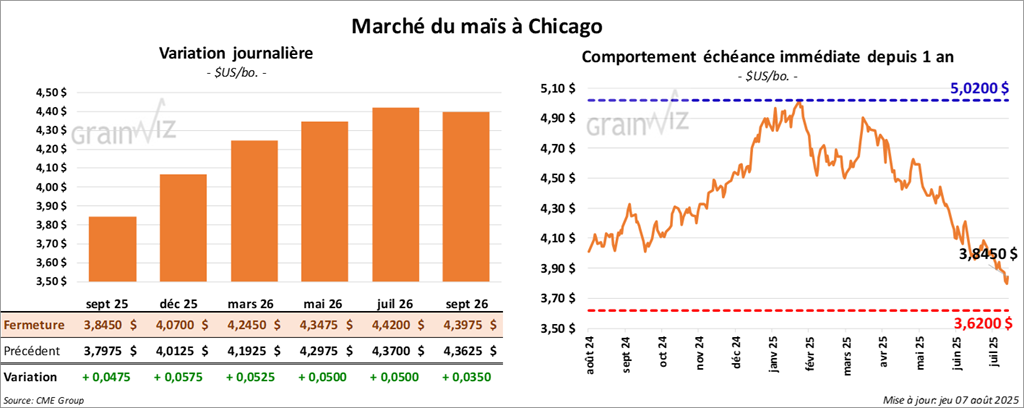

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 3,8450 $ (+ 4 ¾ cents). Celui décembre 25 a fermé à 4,0700$ (+ 5 ¾ cents). Celui mars 26 a terminé à 4,2450 $ (+ 5 ¼ cents).

- Au cours de la semaine du 31 juillet, les ventes à l'exportation de maïs américain 2024/25 ont totalisé 107,400 tonnes, en baisse de 50 % comparativement à la semaine précédente et de 71 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l'exportation se sont élevées à 3,663,200 tonnes. Les destinations inconnues et le Mexique ont été les principaux acheteurs.

Les analystes anticipaient entre 450,000 et 800,000 tonnes.

- Ce matin, l'USDA a signalé des ventes privées à l'exportation de 106,680 tonnes de maïs américain à destination du Mexique. Il a également annoncé des ventes privées de 105,000 tonnes à destination du Guatemala. Dans les deux cas, les livraisons sont prévues en 2025/26.

- Au Brésil, les exportations de maïs ont reculé de 31,5 % comparativement à l'an dernier. La lenteur de la récolte de maïs safrinha est probablement en cause.

- Des analystes européens ont abaissé leur estimation pour la récolte de blé de l'UE de 1,5 million, à 55,9 millions de tonnes. La sécheresse dans plusieurs secteurs serait la source du problème.

- Aujourd'hui paraissait le rapport hebdomadaire de l'US Drought Monitor. Pour le maïs, l'organisme estime que 3 % des superficies étaient en zone de sécheresse, en baisse de 4 points par rapport à la semaine précédente et de 2 points par rapport à l'an passé.

Analyse sommaire – Maïs

- Des achats techniques ont soutenu les cours du maïs américain.

- Les données des rapports sur les ventes à l'exportation, qu'elles soient privées ou publiques, ont été bien accueillies par les spéculateurs.

- Le contexte météo, essentiellement favorable dans le Midwest et les Plaines, limite toutefois la progression.

- Le repli des exportations de soya brésilien a aussi soutenu les achats de contrats de maïs américain.

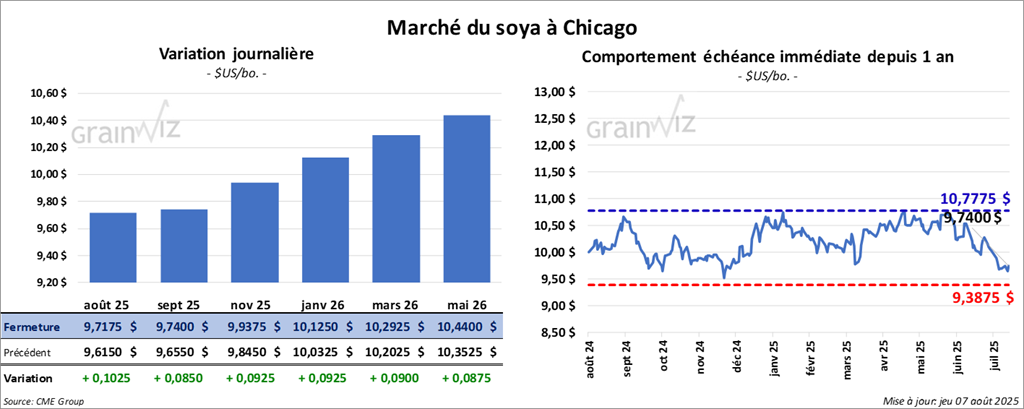

Soya

Le contrat de soya américain août 25 a clôturé à 9,7175 $ (+ 10 ¼ cents). Celui septembre 25 a fermé à 9,7400 $ (+ 8 ½ cents). Celui novembre 25 a terminé à 9,9375 $ (+ 9 ¼ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 272,70 $/tonne (+ 3,30 $/tonne). Celui septembre 25 a clôturé à 276,10 $/tonne (+ 3,50 $/tonne). Celui octobre 25 a fermé à 278,80 $/tonne (+ 3,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 53,79 $ (- 5 points). Celui septembre 25 a fini à 53,72 (-5 points).

- Les ventes nettes à l'exportation de soya américain 2024/25 ont atteint 467,800 tonnes, soit en hausse de 71 % comparativement à la semaine précédente et de 63 % par rapport à la moyenne des quatre dernières semaines. Taïwan et les Pays‑Bas ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l'exportation se sont chiffrées à 545,000 tonnes. Les destinations inconnues et l'Égypte ont été les principales acheteuses.

Les analystes projetaient entre 300,000 et 600,000 tonnes.

- Quant au tourteau de soya américain 2024/25, les ventes nettes à l'exportation ont été de 169,400 tonnes, une hausse notable par rapport à la semaine précédente, mais en baisse de 15 % vis-à-vis la moyenne des quatre dernières semaines. La Colombie et les Philippines ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l'exportation se sont élevées à 112,400 tonnes. La Colombie et le Mexique ont été les principaux acheteurs.

Les prévisions des analystes s'établissaient entre 50,000 à 200,000 tonnes.

- Pour l'huile de soya américaine, les ventes nettes à l'exportation de 2024/25 ont été de 7,000 tonnes, soit une augmentation notable comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les analystes anticipaient entre 0 et 10,000 tonnes.

- Au Brésil, Pátria AgroNegócios anticipe une production 2025/26 de soya de 166,56 millions de tonnes, ce qui serait une baisse par rapport aux 168,74 millions de tonnes de la saison dernière. L'organisme estime que 48,13 millions d'hectares auront été semés.

- Toujours au Brésil, le ministère du Commerce rapporte que les exportations de soya ont augmenté pour atteindre 12,3 millions de tonnes en juillet dernier. Les Chinois auraient été particulièrement actifs.

- Les douanes chinoises indiquent que les importations de soya ont augmenté de 4,6 % comparativement à l'an dernier. L'organisme précise également que les importations de soya ont atteint un record le mois dernier.

- Le rapport de l'US Drought Monitor indique que mardi dernier, 3 % des superficies consacrées au soya américain étaient en zone de sécheresse, soit un recul de 2 points comparativement à la semaine précédente, mais un résultat identique à celui de l'an passé.

Analyse sommaire – Soya

- Comme pour le maïs et le blé, des achats techniques sont intervenus sur le marché du soya américain et de ses dérivés.

- Les données sur les exportations ont été suffisamment positives pour encourager les achats de contrats américains.

- La perspective d'une baisse de la production brésilienne laisse entrevoir un resserrement de l'offre mondiale.

- La demande de la Chine pour le soya et ses produits dérivés demeure forte, même si les Chinois ne semblent pas intéressés par le soya américain. Ce facteur exerce une pression négative sur la valeur des contrats aux États-Unis.

- Des conditions météo encore favorables dans la plupart des régions du Midwest et des Plaines ont limité le potentiel de hausse.

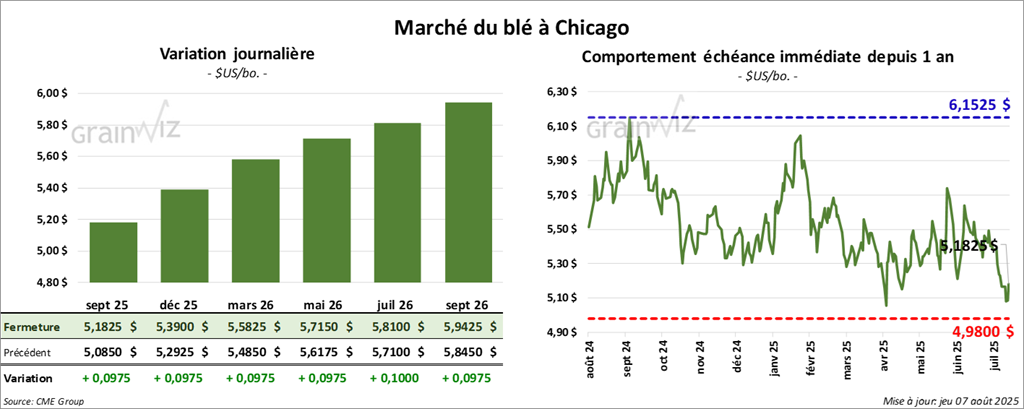

Blé

Blé

À Chicago, le contrat septembre 25 a clôturé à 5,1825 $ (+ 9 ¾ cents). Celui décembre 25 a fermé à 5,3900 $ (+ 9 ¾ cents). Celui mars 26 a terminé à 5,5825 $ (+ 9 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1150 $ (+ 7 cents). Celui décembre 25 a clôturé à 5,3200 $ (+ 6 ¾ cents). Celui mars 26 a fermé à 5,5125 $ (+ 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7400 $ (+ 5,6831 points). Celui décembre 25 a fini à 5,9500 $ (+ 5,8908 points). Celui mars 26 a clôturé à 6,1550 $ (+ 6,0936 points).

- Les ventes nettes à l'exportation de blé américain 2025/26 ont été de 737,800 tonnes, soit en hausse de 25 % comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. Le Nigeria et le Bangladesh ont été les principaux acheteurs.

Les analystes anticipaient entre 300,000 et 500,000 tonnes.

- Le rapport de l'US Drought Monitor révèle que, mardi dernier, 30 % des superficies consacrées au blé d'hiver américain étaient en zone de sécheresse, soit un résultat inchangé par rapport à la semaine précédente, mais en baisse de 10 points comparativement à l'an dernier. Dans le cas du blé de printemps, 35 % des superficies étaient en zone de sécheresse, ce qui représente une baisse de 2 points par rapport à la semaine précédente, mais en hausse de 17 points comparativement à l'an dernier.

- Bloomberg a calculé qu'en moyenne, les nouveaux tarifs douaniers se situaient à 15,2 % selon les différents pays partenaires des États‑Unis, mais précise que certains pays, comme le Brésil, se sont vu imposer des droits de douane de plus de 50 % sur plusieurs produits.

- World Weather estime que les Prairies canadiennes pourraient recevoir des précipitations au cours des prochains jours. Des améliorations sont possibles pour les cultures tardives, alors que les autres ont été fortement touchées par la sécheresse et les feux, causant des dommages irréversibles.

- Pour la sixième fois en quelques mois, la Banque d'Angleterre a réduit son taux directeur de 25 points de base, à 4 %. Les problèmes économiques et les droits de douane imposés par les Américains auraient motivé cette décision. Cette mesure laisse penser à certains analystes que la Fed pourrait également abaisser son taux dans les prochains mois.

Analyse sommaire – Blé

- Des achats techniques ont été observés sur le marché du blé américain, comme pour le maïs et le soya.

- Le rapport sur les ventes à l'exportation a été jugé favorable, ce qui a encouragé les achats de contrats.

- La récolte en cours de blé de printemps et d’hiver aux États-Unis freine toutefois la hausse des cours.

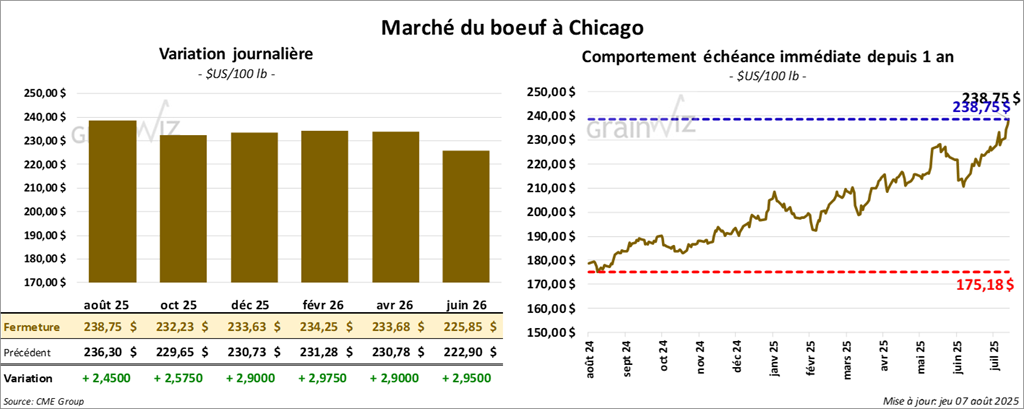

Bœuf

Le contrat de bœuf américain août 25 a clôturé 238,75 $ (+ 2,45 $). Celui octobre 25 a fermé à 232,23 $ (+ 2,55 $). Celui décembre 25 a terminé à 233,63 $ (+ 2,90 $).

Quant au veau américain, le contrat août 25 a fini à 348,65 $ (+ 3,63 $). Celui septembre 25 a clôturé à 349,63 $ (+ 5,40 $). Celui octobre 25 a fermé à 348,48 $ (+ 6,08 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,76 $, à 336,97 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 600 têtes listées en ligne aux États-Unis. Les lots provenaient des régions TX/OK/NM, IA et CO. Les prix de réserve allaient de 240,00 $ à 251,00 $, tandis que les meilleures offres se situaient entre 0,00 $ et 237,00 $.

- En après-midi, la valeur du surgelé a augmenté, l'écart Choice/Select s'étant élargi à 25,19 $. La découpe « Choice » a gagné 4,08 $, à 378,94 $. La découpe « Select » a pris 2,39 $, à 353,75 $.

- Les ventes nettes à l'exportation de bœuf américain 2025 ont été de 15,900 tonnes, soit en hausse de 88 % comparativement à la semaine précédente et de 40 % par rapport à la moyenne des quatre dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd'hui, les abattages sous inspection fédérale sont évalués à 115,000 têtes, soit en hausse de 7,000 têtes comparativement à la semaine précédente, mais en baisse de 6,188 têtes par rapport à l'an dernier.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 447,000 têtes, en hausse de 6,000 têtes comparativement à la semaine précédente, mais en baisse de 34,910 têtes par rapport à l'an passé.

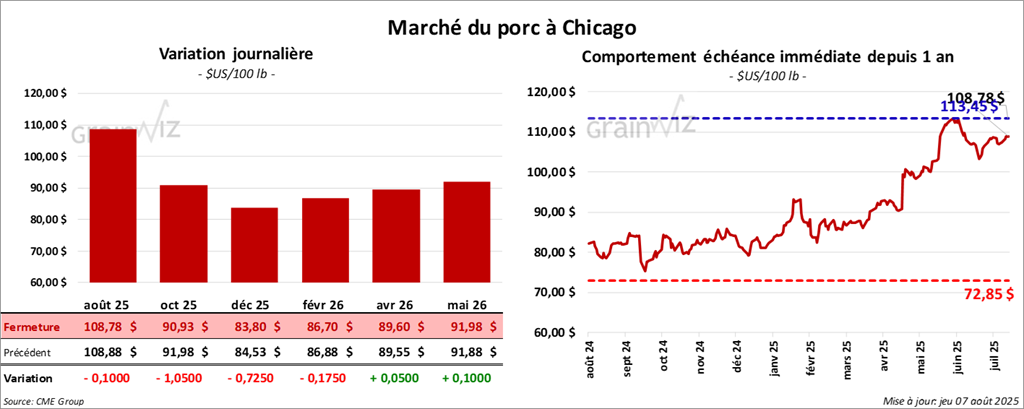

Porc

Le contrat de porc américain août 25 a clôturé à 108,78 $ (- 10 cents). Celui octobre 25 a fermé à 90,93 $ (- 1,05 $). Celui décembre 25 a terminé à 83,80 $ (- 73 cents).

- À la clôture, le CME Lean Hog Index avait perdu 0,43 $, à 109,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,55 $, à 111,22 $. Le prix pour le vivant a également reculé de 5,96 $, à 81,43 $.

- La valeur moyenne des découpes a progressé de 1,11 $, à 116,33 $. En détail : longe, +1,73 $ (97,86 $); fesse, -1,28 $ (109,79 $); épaule, -1,91 $ (91,68 $); côte, +1,43 $ (147,95 $); jambon, +2,68 $ (117,86 $); flanc, +1,83 $ (188,55 $).

- Les ventes nettes à l'exportation de porc américain 2025 ont été de 31,000 tonnes, en baisse de 22 % comparativement à la semaine précédente, mais en hausse de 27 % par rapport à la moyenne des quatre dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

- Pour aujourd'hui, les abattages sous inspection fédérale sont évalués à 465,000 têtes, soit en hausse de 1,000 têtes comparativement à la semaine précédente, mais en baisse de 1,982 têtes par rapport à l'an dernier.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 1,837,000 têtes, soit en baisse de 7,000 têtes comparativement à la semaine précédente, mais en hausse de 2,427 têtes par rapport à l'an passé.

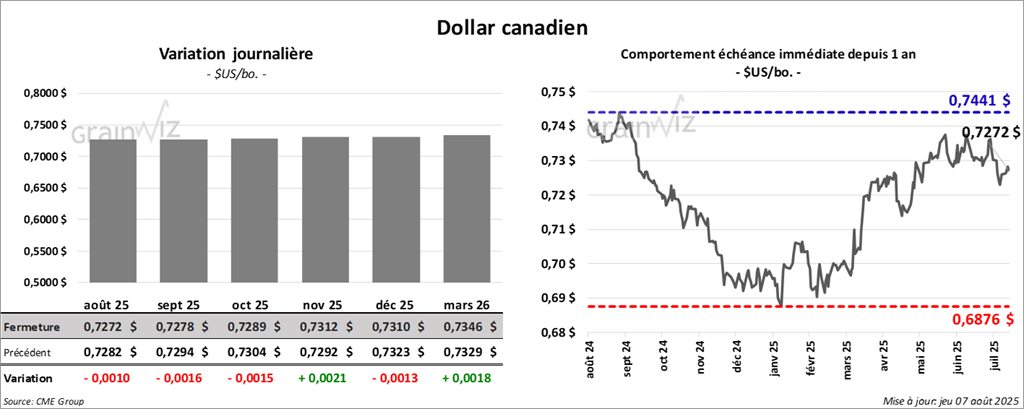

Dollar canadien