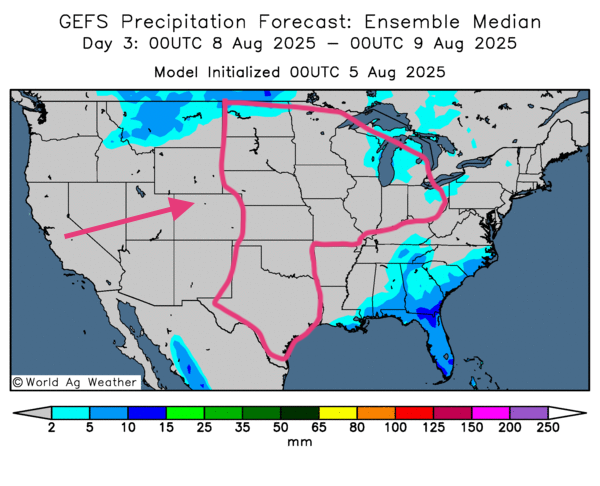

Météo – États-Unis

- Pour les prochains jours, World Weather prévoit un temps plus sec pour les régions situées au sud des Grands Lacs. Cette sécheresse pourrait s’étendre jusqu’au delta du Mississippi et durer deux semaines.

- Pour la même période, c'est-à-dire pour les prochains jours, la NOAA estime que la météo sera favorable dans une grande partie du centre-nord du Midwest, avec des possibilités de pluie jusqu’au week‑end.

- Globalement, les prévisions météo à court terme pour les États-Unis sont favorables. L’analyse des cartes GFS fournies par World Ag Weather, illustrant les trois prochains jours, montre des conditions sèches sur l’ensemble du Midwest et des Plaines américaines, à l’exception du nord et du nord-ouest du Midwest où des précipitations sont possibles, surtout entre les Dakotas et le Minnesota.

Maïs

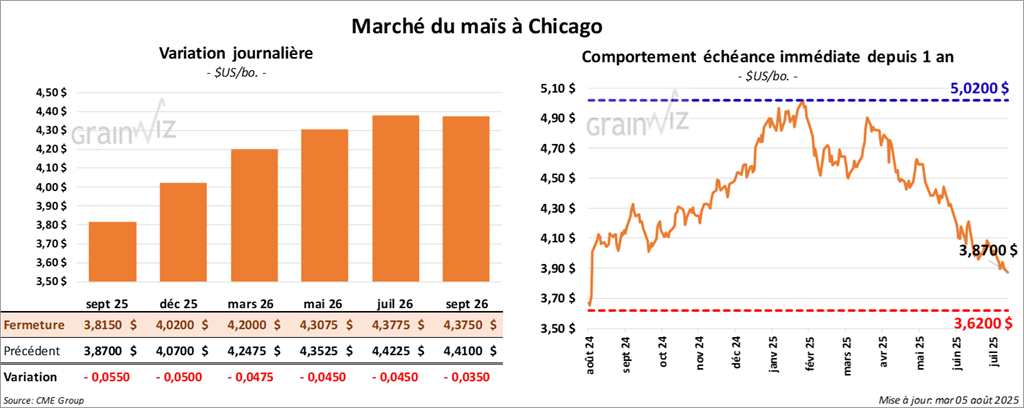

Le contrat de maïs américain septembre 25 a clôturé à 3,8150 $ (- 5 ½ cents). Celui décembre 25 a fermé à 4,0200 $ (- 5 cents). Celui mars 26 a terminé à 4,2000 $ (- 4 ¾ cents).

- Dans un sondage initial, StoneX prévoit des rendements de maïs américain de 188,1 bpa, contre 181 bpa projetés par l’USDA. La firme anticipe une production américaine de 16,323 milliards de boisseaux, alors que l’USDA la prévoit à 15,705 milliards.

- StoneX estime également que la production de maïs de la seconde récolte brésilienne (safrinha) atteindra 111,7 millions de tonnes, soit une hausse de 3,2 % sur un an, portant la production totale de maïs brésilien 2024/25 à 132 millions de tonnes.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 128,000 tonnes de maïs américain, livrables en 2025/26 vers des destinations non précisées.

- Michael Cordonnier (Soybean & Corn Advisor) maintient ses prévisions de rendement du maïs américain à 182,0 bpa et demeure neutre pour la suite. Il précise que la chaleur et l’humidité du mois dernier ont, dans l’ensemble, bénéficié aux cultures, tout en notant des températures nocturnes exceptionnellement élevées en juillet, les plus hautes depuis 2000, 2011 et 2012.

Analyse sommaire – Maïs

- La séance du jour a été dominée par des manœuvres techniques, principalement des ventes.

- Le rapport publié hier sur la progression des cultures américaines n’a pas apporté de signal clair au marché du maïs.

- Une météo globalement favorable sur le Midwest et les Plaines continue de peser sur les prix, laissant entrevoir une offre américaine abondante.

- La récolte en cours du maïs safrinha au Brésil suggère également une production élevée, limitant tout potentiel de hausse sur le marché américain.

Soya

Soya

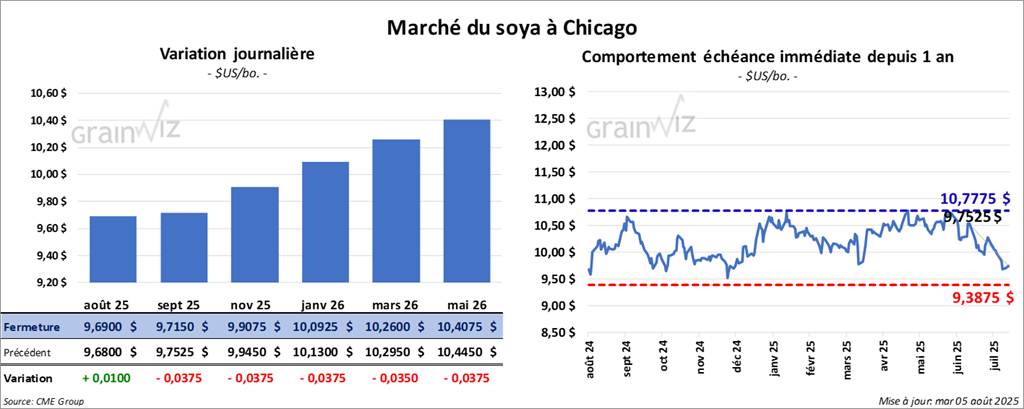

Le contrat de soya américain août 25 a clôturé à 9,6900 $ (+ 1 cent). Celui septembre 25 a fermé à 9,7150 $ (- 3 ¾ cents). Celui novembre 25 a terminé à 9,9075 $ (- 3 ¾ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 273,60 $/tonne (- 20 cents/tonne). Celui septembre 25 a clôturé à 277,00 $/tonne (0,00/tonne). Celui octobre 25 a fermé à 279,20 $/tonne (+ 30 cents/tonne).

Du côté de l’huile de soya américaine, le contrat août 25 a terminé à 53,75 $ (- 75 points). Celui septembre 25 a fini à 53,72 $ (- 68 points).

- StoneX table sur des rendements de soya américain à 53,6 bpa, tandis que l’USDA les place à 52,5 bpa. La production attendue s’élèverait à 4,425 milliards de boisseaux selon StoneX, contre 4,335 milliards pour l’USDA.

- La firme prévoit aussi une production de soya brésilien de 178,2 millions de tonnes, soit une hausse de 5,6 % par rapport à l’an dernier.

- Selon Zaner, les ventes de soya américain à la Chine reculent : du début de 2025/26 au 24 juillet, les exportateurs n’ont expédié que 3 millions de tonnes, soit 12 % de moins qu’un an plus tôt. De plus, la Chine n’a pas encore manifesté d’intérêt pour la nouvelle récolte de 2025/26.

- Michael Cordonnier maintient son estimation de rendement du soya américain à 52,5 bpa et reste neutre pour l'avenir.

- Les autorités indiennes ont rejeté les critiques du président américain Donald Trump au sujet d’achats de pétrole russe, les jugeant « injustifiées et déraisonnables ». Trump menace d’augmenter les tarifs douaniers en réponse, tandis que l’Inde explique s’être tournée vers la Russie en raison des ruptures d’approvisionnement ukrainien liées au conflit Ukraine/Russie.

Analyse sommaire – Soya

- À l’instar du maïs et du blé, les contrats de soya américain ont subi des ventes techniques.

- La météo, toujours favorable sur la plupart du Midwest et des Plaines, continue d’exercer une pression baissière sur le marché du soya et ses produits dérivés.

- Le rapport d’hier sur la progression des cultures a eu peu d’incidence sur les prix, dont les variations sont restées minimes.

- L’absence des acheteurs chinois inquiète les analystes, d’autant que la production américaine pourrait être élevée si la météo ne change pas significativement d’ici la récolte.

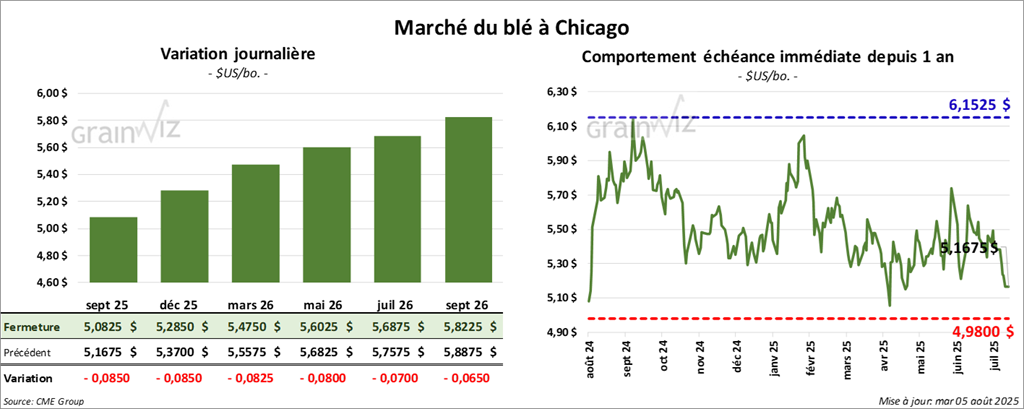

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,0825 $ (- 8 ½ cents). Celui décembre 25 a fermé à 5,2850 $ (- 8 ½ cents). Celui mars 26 a terminé à 5,4750 $ (- 8 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,0450 $ (- 12 ½ cents). Celui décembre 25 a clôturé à fin 1,2525 $ (- 12 ¼ cents). Celui mars 26 a fermé à 5,4450 $ (- 12 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7025 $ (+ 5,6452 points). Celui décembre 25 a fini à 5,9250 $ (+ 5,8654 points). Celui mars 26 a clôturé à 6,1400 $ (- 1 cent).

- En Chine, le gouvernement central a alloué 139,1 M$ US aux régions agricoles récemment touchées par la sécheresse ou les inondations.

- La Commission européenne indique qu’entre le début de 2025/26 et le 1er juillet, les exportations de blé tendre de l’UE ont chuté de 58 % sur un an.

- La taxe à l’exportation du blé russe passera demain à 19,4 roubles/tonne (0,24 USD/tonne).

Analyse sommaire – Blé

- Comme pour le maïs et le soya, plusieurs cours du blé américain ont reculé sous l’effet de manœuvres techniques.

- La récolte en cours, qu’il s’agisse de blé de printemps ou d’hiver aux États-Unis, accroît temporairement l’offre américaine et pèse sur les contrats.

- Le rapport d’hier sur la progression des cultures n’a guère influencé la tendance, les données présentant des variations mineures.

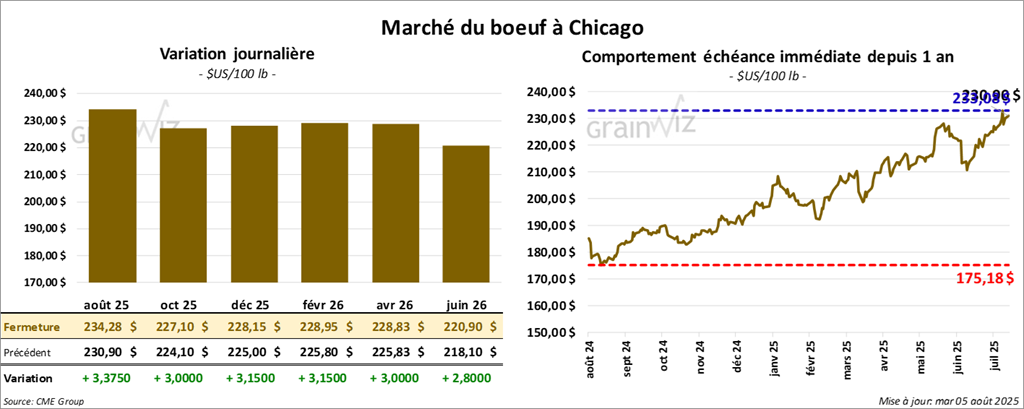

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 234,28 $ (+ 3,38 $). Celui octobre 25 a fermé à 227,10 $ (+ 3,00 $). Celui décembre 25 a terminé à 228,15 $ (+ 3,15 $).

Quant au veau américain, le contrat août 25 a fini à 341,05 $ (+ 5,65 $). Celui septembre 25 a clôturé à 339,55 $ (+ 5,10 $). Celui octobre 25 a fermé à 337,83 $ (+ 5,43 $).

- À la fermeture, le CME Feeder Cattle Index avait progressé de 0,21 $ pour s’établir à 336,03 $.

- En après-midi, la valeur du surgelé a gagné du terrain : l’écart Choice/Select s’est élargi à 24,00 $. La découpe « Choice » a avancé de 4,15 $ à 369,94 $, tandis que la « Select » a gagné 4,35 $ à 345,94 $.

- Pour la seule journée d’aujourd’hui, l’USDA estime les abattages sous inspection fédérale à 115,000 têtes, soit 2,000 têtes de plus que la semaine précédente et 6,610 têtes de moins qu’un an plus tôt.

- Le cumul hebdomadaire atteindrait 216,000 têtes, en baisse de 5,000 têtes sur une semaine et de 22,589 têtes sur un an.

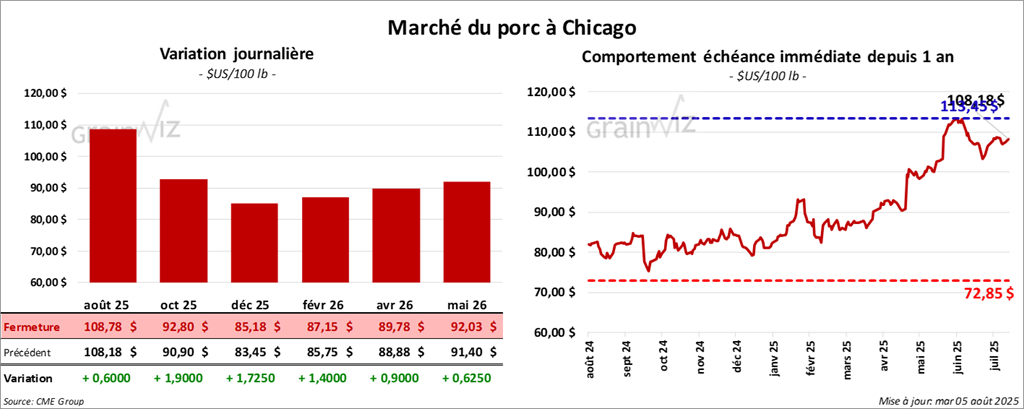

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 108,78 $ (+ 60 cents). Celui octobre 25 a fermé à 92,80 $ (+ 1,90 $). Celui décembre 25 a terminé à 85,18 $ (+ 1,73 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0,27 $ à 109,99 $.

- En après-midi, le prix moyen au comptant de la carcasse s’affichait à 113,52 $.

- La valeur moyenne des découpes a gagné 0,33 $ pour atteindre 118,12 $. En détail : longe, -0,63 $ (99,88 $); fesse, -0,27 $ (111,03 $); épaule, -2,89 $ (96,08 $); côte, -5,02 $ (140,80 $); jambon, +2,35 $ (122,40 $); flanc, +3,14 $ (190,04 $).

- Pour la seule journée d’aujourd’hui, l’USDA évalue les abattages sous inspection fédérale à 482,000 têtes, soit 14,000 têtes de plus que la semaine précédente et 981 têtes de plus qu’un an plus tôt.

- Le cumul hebdomadaire atteindrait 907,000 têtes, en baisse de 3,000 têtes sur une semaine, mais en hausse de 16,770 têtes sur un an.

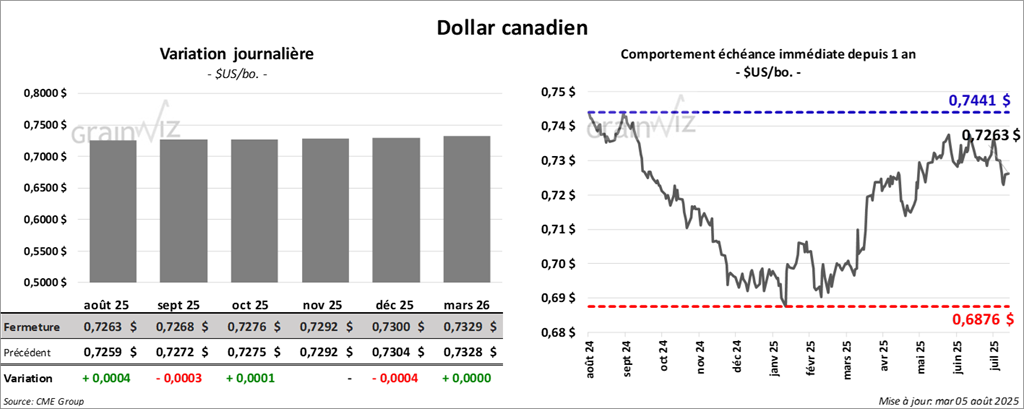

Dollar canadien