Météo – États-Unis

- Pour la semaine, World Weather prévoit des conditions plus sèches sur le centre des Plaines américaines et, un peu plus à l'est, dans le sud des Grands Lacs. Des États comme le Kansas, le Missouri, l'Illinois et l'Ohio pourraient donc profiter d'un temps généralement ensoleillé.

Ailleurs, dans le nord des Plaines, le nord des Grands Lacs et certaines régions plus méridionales, des averses pourraient se développer. Les Dakotas, le Nebraska, l’Iowa, le Minnesota et des portions du Wisconsin pourraient être concernés.

- De son côté, la NOAA signale que des averses sont survenues ce week‑end principalement dans les Plaines américaines, tandis que le Midwest est demeuré plus sec. Pour la semaine, l’agence n’envisage des précipitations que dans le nord des Plaines.

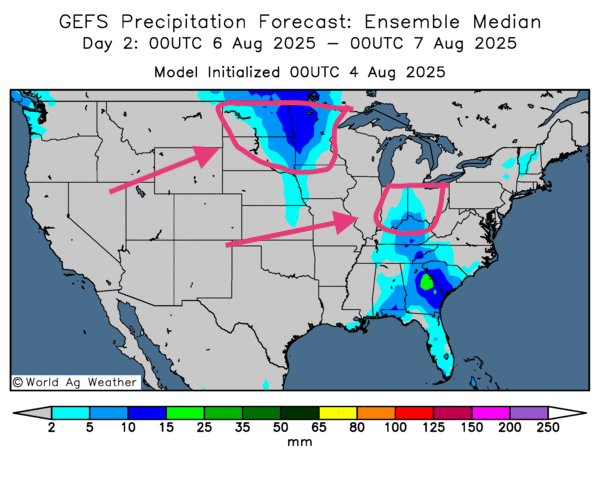

- Globalement, les prévisions météo pour les États-Unis restent favorables à court terme. Les cartes GFS de World Ag Weather, projetées à trois jours, mettent en évidence des risques de pluies variables dans le nord‑ouest du Midwest, notamment au Minnesota et dans les Dakotas. Des averses pourraient aussi toucher le sud des Grands Lacs, de l’Indiana à l’Ohio (voir la carte ci-contre).

Maïs

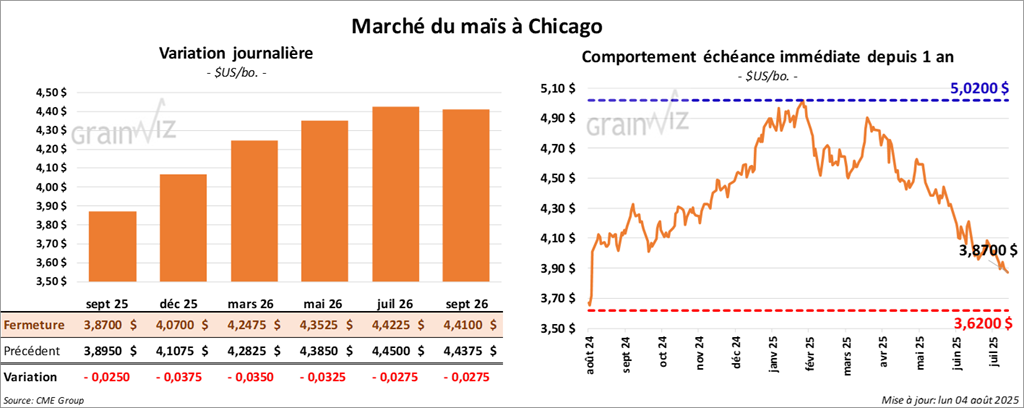

Le contrat de maïs américain septembre 25 a clôturé à 3, 8700 (- 2 ½ cents). Celui de décembre 25 a fermé à 4,0700 $ (- 3 ¾ cents). Celui mars 26 a terminé à 4,2475 $ (- 3 ½ cents).

- Au cours de la semaine du 31 juillet, les inspections à l’exportation de maïs américain ont totalisé 1,207,642 tonnes, en recul de 26,9 % sur la semaine et de 5,1 % sur un an. Les attentes des analystes variaient entre 1,1 et 1,5 million de tonnes. Depuis le début de la campagne, le cumul atteint 61,558,139 tonnes, soit 28,4 % de plus que l’an dernier.

- Au Brésil, AgRural estime que 81 % de la récolte de maïs safrinha était achevée dans le Centre-Sud jeudi dernier, contre 95 % à la même date l’an passé.

- Toujours au Brésil, Safras & Mercado fait état d’une progression de la récolte de 67 %, légèrement supérieure à la moyenne quinquennale de 65 %.

- Selon le rapport hebdomadaire de l’USDA sur l'état des cultures américaines, 88 % des plants avaient atteint le stade de la soie (‑1 point sur la moyenne quinquennale, +2 points sur l’an passé). En outre, 42 % étaient au stade pâteux (‑2 points sur un an, +2 points sur la moyenne) et 6 % au stade denté (identique à l’an dernier et à la moyenne). L’état des cultures reste inchangé à 73 % noté « bon à excellent ».

Analyse sommaire – Maïs

- La séance a surtout été marquée par des ajustements techniques.

- La météo globalement favorable sur les Plaines et le Midwest a exercé une pression baissière.

- Le rapport sur les inspections, même conforme au plus bas des attentes, n’a pas suffi à relancer l’intérêt spéculatif.

Soya

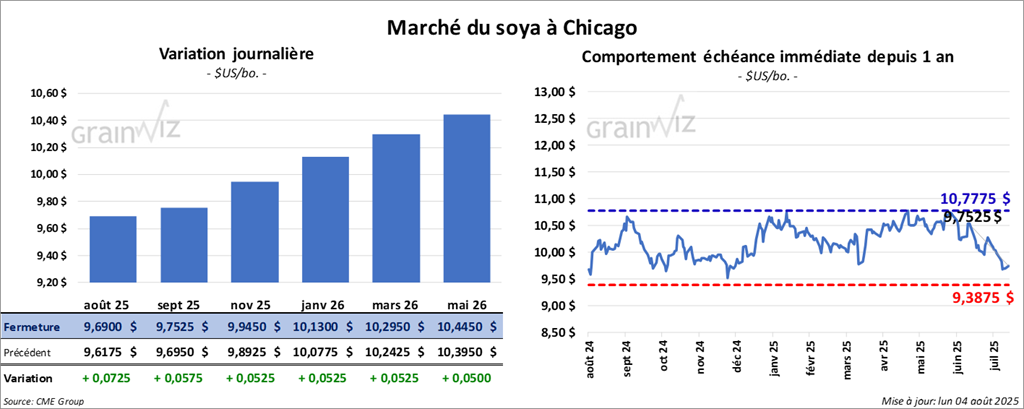

Le contrat de soya américain août 25 a clôturé à 9,6900 $ (+ 7 ¼ cents). Celui de septembre 25 a fermé à 9,7525 $ (+ 5 ¾ cents). Celui novembre 25 a terminé à 9,9450 $ (+ 5 ¼ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 273,80 $/tonne (+ 6,30 $/tonne). Celui septembre 25 a clôturé à 277,00 $/tonne (+ 6,10 $/tonne). Celui octobre 25 a fermé à 278,90 $/tonne (+ 4,90 $/tonne).

Du côté de l'huile de soya, le contrat août 25 a terminé à 54,50 $ (- 22 points). Celui septembre 25 a fini à 54,40 $ (- 8 points).

- Les inspections à l'exportation de soya américain ont atteint 612,539 tonnes, en hausse de 43,2 % sur la semaine et nettement au-dessus du niveau enregistré un an plus tôt. Les analystes tablaient sur 250,000 à 460,000 tonnes. Depuis le début de l'exercice, le cumul s'élève à 47,834,010 tonnes, soit 11,1 % de plus que l'an dernier.

- Au Brésil, Céleres projette la production de soya 2025/26 à 177,2 millions de tonnes, contre 172,8 millions lors de la campagne précédente.

- Selon l'USDA, 85 % des plants de soya étaient en floraison (identique à l'an dernier, –1 point sur la moyenne cinq ans) et 58 % au stade gousses (+1 point sur l'an dernier, égal à la moyenne). Les conditions de culture ont fléchi d'un point à 69 % de « bon à excellent ».

Analyse sommaire – Soya

- Des inspections robustes ont soutenu les achats, soulignant la vigueur de la demande pour le soya américain.

- La météo favorable limite toutefois le potentiel de hausse, les rendements demeurant prometteurs.

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,1675 $ (0,00). Celui décembre 25 a fermé à 5,3700 $ (0,00). Celui mars 26 a terminé à 5,5575 $ (0,00).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1700 $ (- 1 ¾ cent). Celui décembre 25 a clôturé à 5,3750 $ (- 1 cent). Celui mars 26 a fermé à 5,5675 $ (- ¾ cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7300 $ (+ 5,6728 points). Celui décembre 25 a fini à 5,9600 $ (+ 5,9003 points). Celui mars 26 a clôturé à 6,1725 $ (- ¾ cent).

- Les inspections de blé américain ont totalisé 599,595 tonnes, en forte progression hebdomadaire et 27,2 % de plus qu'il y a un an. Le consensus se situait entre 300,000 et 600,000 tonnes. Depuis le 1ᵉʳ juin, le cumul s'élève à 3,911,270 tonnes, soit 8,7 % de plus que l'an dernier.

- World Weather signale que la sécheresse persistante dans l'Ouest canadien a durement pénalisé les rendements. Des pluies sont attendues cette semaine et la suivante, mais elles arrivent trop tard pour améliorer les cultures.

- En Ukraine, la récolte avance très lentement et les rendements sont décevants.

- Aux États-Unis, l'USDA indique que la récolte de blé d'hiver est achevée à 86 % (‑1 point sur l'an dernier et sur la moyenne). Pour le blé de printemps, 95 % des plants sont épiaison (‑2 points sur l'an dernier, ‑3 points sur la moyenne) et la récolte en est à 5 % (identique à l'an dernier, ‑4 points sur la moyenne). Les conditions de culture reculent d'un point à 48 % de « bon à excellent ». L'humidité des sols passe de 73 % à 71 % jugés favorables ou excédentaires.

Analyse sommaire – Blé

- Les marchés du blé américain ont été animés par des mouvements techniques successifs.

- Les inspections solides ont apporté un soutien aux prix.

- La récolte toujours en cours continue néanmoins de limiter le potentiel de rebond.

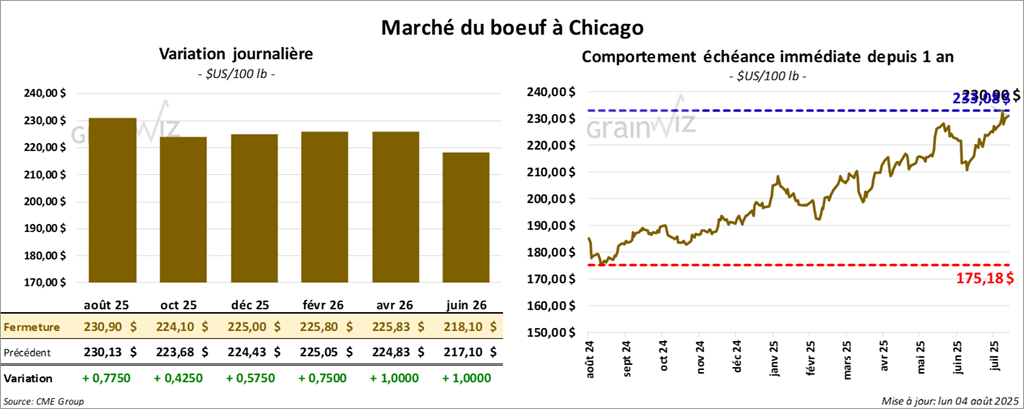

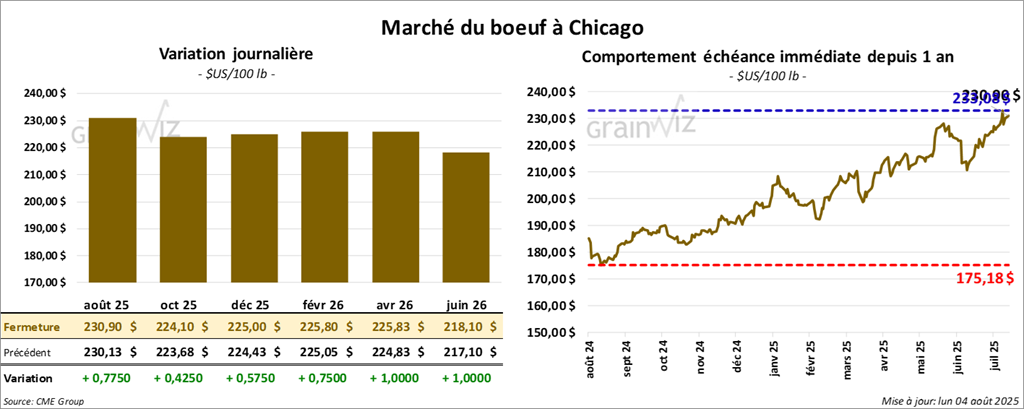

Bœuf

Le contrat de bœuf américain a clôturé à août 25 a clôturé à 230,90 $ (+ 78 cents). Celui octobre 25 a fermé à 224,10 $ (+ 43 cents). Celui décembre 25 a terminé à 225,00 $ (+ 58 cents).

Quant au veau américain, le contrat août 25 a fini à 335,40 $ (+ 83 cents). Celui septembre 25 a clôturé à 334,45 $ (+ 53 cents). Celui octobre 25 a fermé à 332,40 $ (+ 55 cents).

- En clôture, le CME Feeder Cattle Index avait cédé 0,07 $, à 335,82 $.

- Cet après-midi, la valeur du bœuf surgelé a progressé, et l'écart Choice/Select s'est légèrement élargi à 22,73 $. La découpe « Choice » a gagné 1,10 $, à 364,32 $, tandis que la « Select » a avancé de 1,09 $, à 341,59 $.

- L'USDA estime les abattages sous inspection fédérale à 101,000 têtes, en baisse de 7,000 têtes sur la semaine et de 15,979 têtes sur un an.

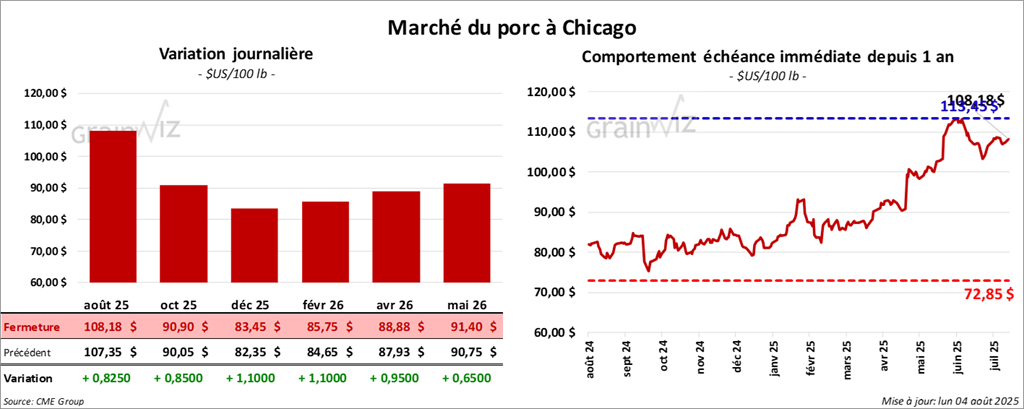

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 108,18 $ (+ 83 cents). Celui octobre 25 a fermé à 90,90 $ (+ 85 cents). Celui décembre 25 a terminé à 83,45 $ (+ 1,10 $).

- À la fermeture, le CME Lean Hog Index avait perdu 0,11 $, à 110,26 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 2,60 $, à 235,81 $.

- En après-midi, le prix moyen au comptant pour le vivant s'affichait à 82,57 $.

- La valeur moyenne des découpes a progressé de 0,85 $, à 117,79 $. Détail : longe, – 1,84 $ (100,51 $); fesse, – 2,06 $ (111,30 $); épaule, + 1,90 $ (98,97 $); côte, + 1,33 $ (145,82 $); jambon, + 5,18 $ (120,05 $); flanc, + 1,74 $ (186,90 $).

- L'USDA évalue les abattages sous inspection fédérale à 425,000 têtes, soit 17,000 de moins que la semaine précédente, mais 15,789 de plus qu'il y a un an.

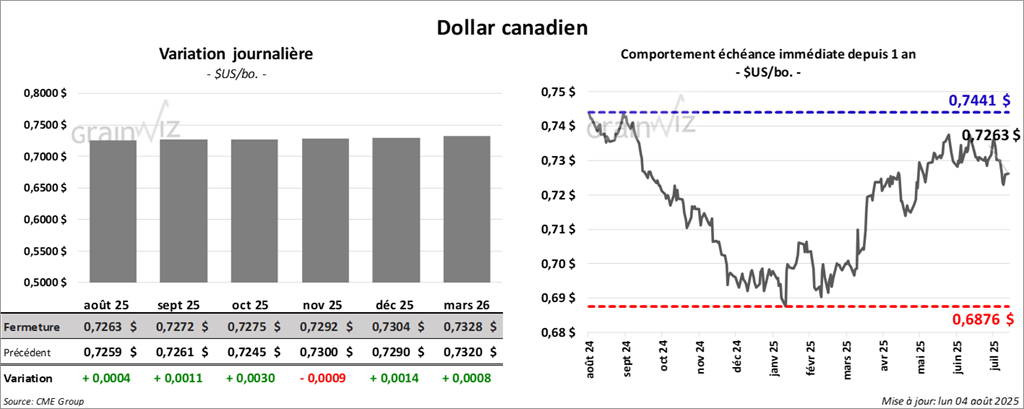

Dollar canadien