Météo – États-Unis

- World Weather mentionne que les températures dans la plupart des régions du Midwest et des Plaines américaines pourraient descendre sous la normale saisonnière en début de semaine prochaine. Elle devrait augmenter progressivement par la suite avant de revenir des degrés proches de la normale ou au-delà.

- Pour sa part, la NOAA anticipe jusqu'au milieu de la semaine prochaine des précipitations pour le centre et le nord des Plaines. Par contre, il est d'avis qu’au cours de la même période, le temps pourrait être plus sec pour le centre du Midwest.

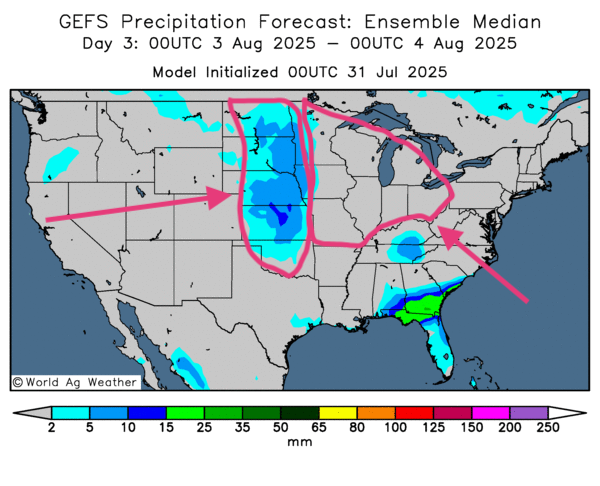

- Globalement, les prévisions météo pour les États-Unis semblent toujours favorables à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et illustrées jusqu’au 3e jour, révèle des possibilités de pluie plus ou moins abondante pour une bonne partie des Plaines américaines, à l'exception de l'extrême sud, dans les environs du Texas, un secteur qui pourrait être affecté par un temps sec persistant. Quant au nord, au centre et l'est du Midwest, le temps pourrait le plus souvent demeurer ensoleillé.

- Comme le montre la carte du 3e jour, des précipitations devraient affecter une bonne partie des Plaines américaines, à l'exception du sud, dans les environs du Texas. Le reste du Midwest, quant à lui, pourrait connaître un temps ensoleillé et bénéfique pour la plupart des cultures.

Maïs

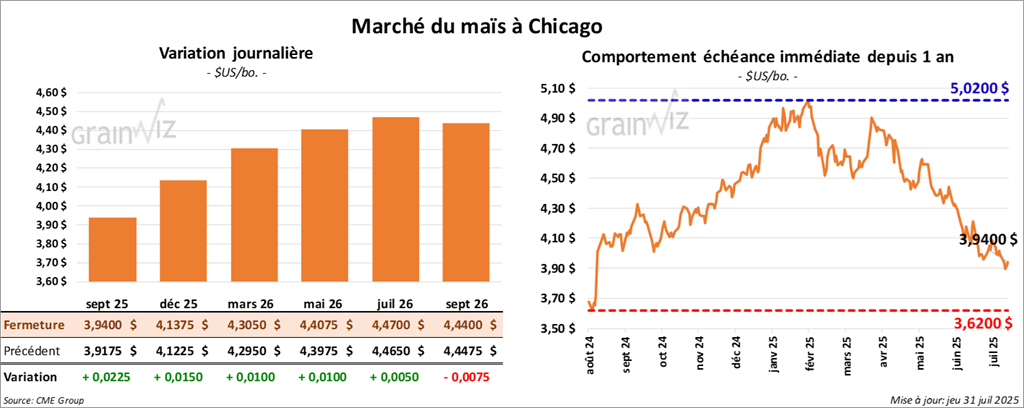

Le contrat de maïs américain septembre 25 a clôturé à 3,9400 $ (+ 2 ¼ cents). Celui décembre 25 a fermé 4,1375 $ (+ 1 ½ cent). Celui mars 26 a terminé à 4,3050 $ (+ 1 cent).

- Durant la semaine du 24 juillet dernier, les ventes nettes à l'exportation de maïs américain 2024/ 25 ont été de 340,900 tonnes, soit une baisse de 47 % comparativement à la semaine précédente et une réduction de 46 % par rapport à la moyenne de quatre dernières semaines. Le Japon et le Mexique ont été les plus grands acheteurs.

Pour les ventes nettes à l'exportation de 2025/26, elles ont été de 1,891,900 tonnes. Les destinations inconnues et la Corée du Sud ont été les plus grandes acheteuses.

Les attentes des analystes étaient entre 800,000 et 1,4 million de tonnes.

- Le rapport de l’US Drought Monitor indique qu’au 29 juillet dernier, 7% des cultures de maïs américain se trouvaient en zone de sécheresse, ce qui était une baisse de 2% comparativement à la semaine précédente et une augmentation de 2% par rapport à l'an passé.

- Hier, le président de la Fed, Jerome Powell, a ignoré les pressions de l'administration Trump qui souhaite la baisse du taux directeur. Pour une 5e fois cette année, l'organisme garde le taux inchangé dans une fourchette comprise entre 4,25 et 4,50%. Powell mentionnait que cette mesure était nécessaire pour lutter contre l'inflation, un problème qu'il juge important de surveiller surtout avec la nouvelle politique tarifaire. 2 gouverneurs de la Fed ont cependant désapprouvé cette décision, une première en 30 ans.

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 100,000 tonnes de maïs américain. La Colombie était l'acheteuse. Il a également rapporté que la Corée du Sud a également acheté 140,000 tonnes de maïs américain. Enfin, il a ajouté que 136,000 tonnes de maïs américain ont été acquises pour des destinations inconnues. Dans tous les cas, les livraisons sont attendues en 2025/26.

- En raison de la sécheresse en Europe, dans les régions de l'ouest surtout, la Commission européenne a réduit son anticipation de la production de maïs UE de 64,6 à 60,1 millions de tonnes.

- Les autorités brésiliennes sont d’avis que la récolte de maïs safrinha est terminée à 66%, un gros retard comparativement au 86% de l'an passé et un retard par rapport au 70% de la moyenne quinquennale.

Analyse sommaire – Maïs

- Aujourd'hui, la chasse aux aubaines était ouverte dans le maïs américain : les spéculateurs ont profité de la session pour faire des ajustements techniques.

- Le rapport sur les ventes de l'exportation a été positif pour le maïs américain : les ventes de 2025/26 ont été encourageantes.

- L'annonce des ventes privées à l'exportation multiples, qui concernait le maïs américain, a bien été perçue par les spéculateurs et les analystes : elle montre qu’il y a toujours un intérêt pour cette denrée.

- Le facteur météo toujours favorable au développement des cultures a agi comme une résistance à la hausse des cours. Le fait que les températures puissent diminuer reste un aspect positif pour les producteurs américains.

- Les effets de la météo positive aux États-Unis ont été confirmés par les données du rapport de l’US Drought Monitor. La sécheresse dans les secteurs de production de maïs américain est en baisse, ce qui, jusqu'à présent, laisse penser que l'offre américaine pourrait être élevée lors des récoltes.

Soya

Soya

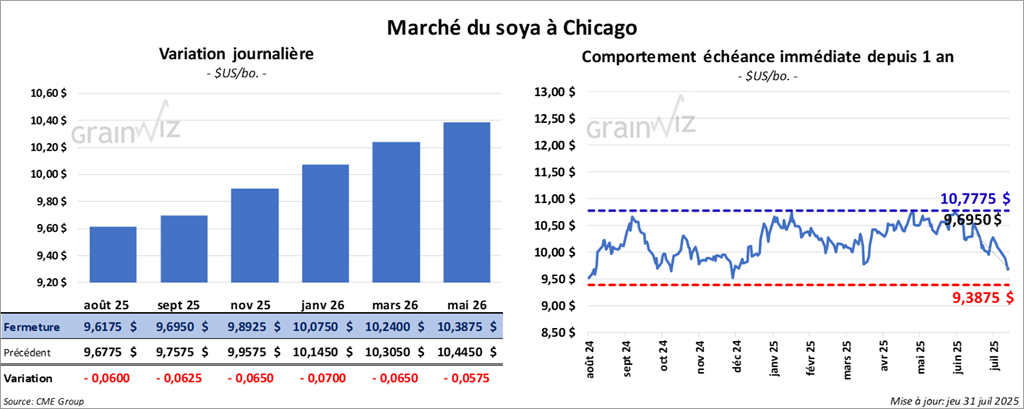

Le contrat de soya américain août 25 a clôturé à 9,6175 $ (- 6 cents). Celui septembre 25 a fermé à 9,6950 $ (- 6 ¼ cents). Celui novembre 25 a terminé à 9,8925 $ (- 6 ½ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 261,80 $/tonne (+ 1,10 $/tonne). Celui septembre 25 a clôturé à 265,90 $/tonne (+ 1,10 $/tonne). Celui octobre 25 a fermé à 269,40 $/tonne (+ 1,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 55,64 $ (-86 points). Celui septembre 25 a fini à 55,27 $ (-126 points).

- Les ventes nettes à l'exportation de soya américain 2024/25 ont été de 349,200 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 4% par rapport à la moyenne des 4 dernières semaines. L'Égypte et le Mexique ont été les plus grands acheteurs.

Pour les ventes nettes à l'exportation 2025/26, elles ont été de 429,500 tonnes. Le Mexique et les destinations inconnues ont été les plus grands acheteurs.

Les anticipations des analystes étaient entre 200,000 et 900,000 tonnes.

- Quant au tourteau de soya américain, les ventes nettes à l'exportation de 2024/25 ont été de 77,100 tonnes, soit un creux de l'année commerciale, une baisse de 58% comparativement à la semaine précédente et une réduction des 71% par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Maroc ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l'exportation ont été de 132,000 tonnes. Le Mexique et le Venezuela ont été les plus grands acheteurs.

Les projections des analystes étaient entre 200,000 et 550,000 tonnes.

- Du côté de l'huile de soya américain 2024/25, les ventes nettes à l'exportation ont été de 2,500 tonnes, une baisse notable comparativement la semaine précédente et une réduction de 56% par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l'exportation ont été de 600 tonnes. Le Mexique a été l'acheteur.

Les anticipations des analystes étaient entre 0 et 23,000 tonnes.

- Le rapport de l’US Drought Monitor montre que mardi dernier, 5% des plants de soya américain étaient en zone de sécheresse, ce qui était une baisse de 3% par rapport à la semaine précédente et le même résultat que l'an passé.

- Hier, le président Donald Trump a annoncé que des tarifs de 15% seront imposés sur les importations de produits sud-coréens et japonais. Il a également critiqué au passage les Indiens pour leurs achats de produits énergétiques et militaires en provenance de Russie.

Analyse sommaire – Soya

- La journée dans le soya américain et ses dérivés a été celle d'ajustements techniques, des ventes surtout.

- De façon générale, le rapport sur les ventes à l'exportation était décevant. Bien qu'il présentât des données positives pour le soya américain, il a peu impressionné les spéculateurs qui ont été déçus par celles du tourteau de soya et de l'huile de soya.

- Il faut dire que la météo favorable dans la plupart des régions du Midwest et des Plaines américaines n’encourage pas les acheteurs, qui voient la possibilité d'une offre à la hausse lors de la récolte de soya. Le rapport de l’US Drought Monitor va dans ce sens, du moins pour le moment.

- L'idée que les Chinois cherchent à écouler leurs stocks de tourteau et d’huile de soya au rabais explique sans doute leur absence parmi les acheteurs de soya américain et de ses dérivés lors des ventes à l'exportation.

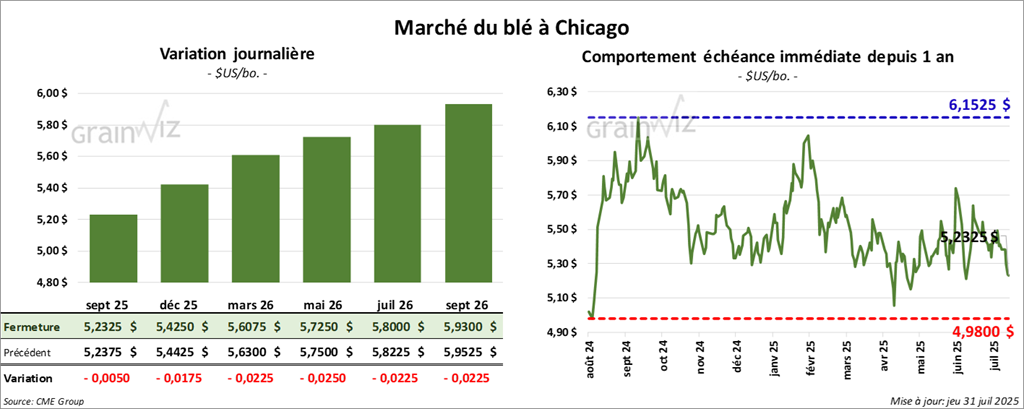

Blé

Blé

À Chicago, le contrat septembre 25 a clôturé 5,2325 $ (- ½ cent). Celui décembre 25 a fermé à 5,4250 $ (- 1 ¾ cent). Celui mars 26 a terminé à 5,6075 $ (- 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2625 $ (+ 4 ¼ cents). Celui décembre 25 a clôturé à 5,4475 $ (+ 2 ½ cents). Celui mars 26 a fermé à 5,6300 $ (+ 1 cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7775 $ (+ 5,7198 points). Celui décembre 25 a fini à 6,0125 $ (+ 5,9525 points). Celui mars 26 a clôturé à 6,2225 $ (- 2 ¾ cents).

- Les ventes nettes à l'exportation de blé américain 2025/26 ont été de 592,100 tonnes, soit une baisse de 17% comparativement à la semaine précédente et un résultat inchangé par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et les Philippines ont été les plus grandes acheteuses.

- Pour 2026/27, les ventes nettes à l'exportation ont été de 38,000 tonnes. Les destinations inconnues ont été les acheteuses.

- Le rapport de l’US Drought Monitor indique que mardi dernier, 30% des secteurs alloués à la culture de blé d’hiver américain étaient en sécheresse, soit une baisse de 1% comparativement à la semaine précédente et une hausse de 2% par rapport à l’an dernier.

- Dans le cas du blé de printemps américain, le rapport montre que 38% des cultures se trouvaient en zone de sécheresse, ce qui était une baisse de 5% par rapport à la semaine précédente et une augmentation de 22% comparativement à l'an passé.

- Ce matin, l’USDA a reporté des ventes privées à l'exportation de 100,000 tonnes de blé dur rouge d’hiver américain. Le Nigeria était la destination, les livraisons attendues en 2025/26.

- SovEcon a augmenté son estimation que la production de blé russe de 82,9 millions à 83,6 millions de tonnes. L'organisme mentionne aussi que les rendements de blé ukrainien sont en baisse de 18% par rapport à l'an passé. Il blâme notamment les problèmes météo. En effet, la récolte de blé ukrainien se fait très lentement en raison des pluies incessantes.

- La Commission européenne estime que la production de blé tendre UE pourrait baisser de 128,2 millions à 127,3 millions de tonnes. Elle s'attend d'ailleurs à une réduction des stocks de fin d'année de blé à 7,1 millions de tonnes.

- En Ukraine, le syndicat des agriculteurs ukrainiens soutient que la production totale de grains pourrait reculer de 55 millions à 51 millions de tonnes. Il voit celle de blé en baisse de 22 millions à 21 millions de tonnes. Les problèmes météo et les infestations d'insectes sont blâmés.

Analyse sommaire – Blé

- Essentiellement, la journée a été profitable aux différents marchés du blé américain.

- À l’échelle mondiale, les données de différents organismes montrent que la production de blé est en baisse dans plusieurs régions de l'Europe. Évidemment, il y a des exceptions comme la Russie qui pourrait voir sa production augmenter. Mais de manière générale, les problèmes météo dans l'ouest de l'Europe et en Ukraine indiquent effectivement des possibilités de baisse de l'offre dans ces régions.

- D'une certaine manière, la météo favorable et l'amélioration des conditions de sécheresse pour le blé de printemps américain ont bien été perçues ; surtout si l'on considère que l'offre mondiale de blé pourrait baisser lors des prochains mois.

- Le fait que les récoltes de blé d’hiver et de printemps sont en cours a quand même causé une résistance à la hausse des cours.

- Le rapport sur les ventes à l'exportation a été décevant : il a limité le potentiel de hausse des cours.

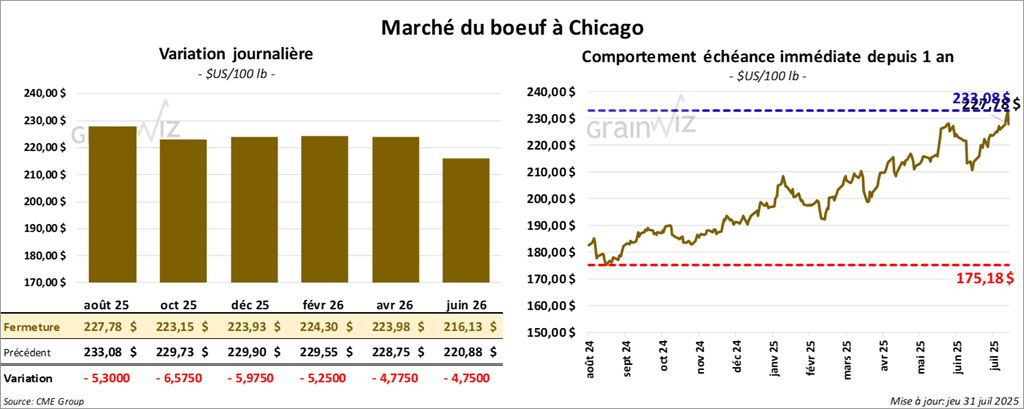

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 127,78 $ (-5,30 $). Celui octobre 25 a fermé à 223,15 (-58 cents). Celui décembre 25 a terminé à 223,93 $ (-5,98 $).

Quant au veau Américain, le contrat août 25 a fini à 331,38 $ (- 7,58 $). Celui septembre 25 a clôturé à 331,55 $ (-8,20 $). Celui octobre 25 a fermé 330,18 $ (-8,38 $).

- À la clôture des marchés, le CME Feeder Cattle Index était en hausse de 1,98 $ à 335,01 $.

- Dans la journée, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1096 têtes offertes en ligne (États-Unis). Les lots en vente concernaient les secteurs TX/OK/NM et CO. Les prix de réserve étaient entre 235,00 et 247,00 $. Les offres les plus élevées variaient entre 0,00 et 228,00 $.

- En après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 19,95 $. La découpe « Choice » a reculé de 67 cents à 361,32 $. Celle « Select » a fait l'inverse en augmentant de 46 cents à 341,37$.

- Les ventes nettes à l'exportation d'un bœuf américain 2025 ont été de 8,500 tonnes, une baisse de 49% comparativement à la semaine précédente et une réduction de 30% par rapport à la moyenne des 4 dernières semaines. Le Japon et le Canada ont été les plus grands acheteurs.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes, soit une baisse de 6,000 têtes comparativement à la semaine précédente et une réduction de 3,454 têtes par rapport à l'an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 444,000 têtes, ce qui correspond à une réduction de 4,000 têtes comparativement à la semaine précédente et une baisse de 27,849 têtes par rapport à l’an dernier.

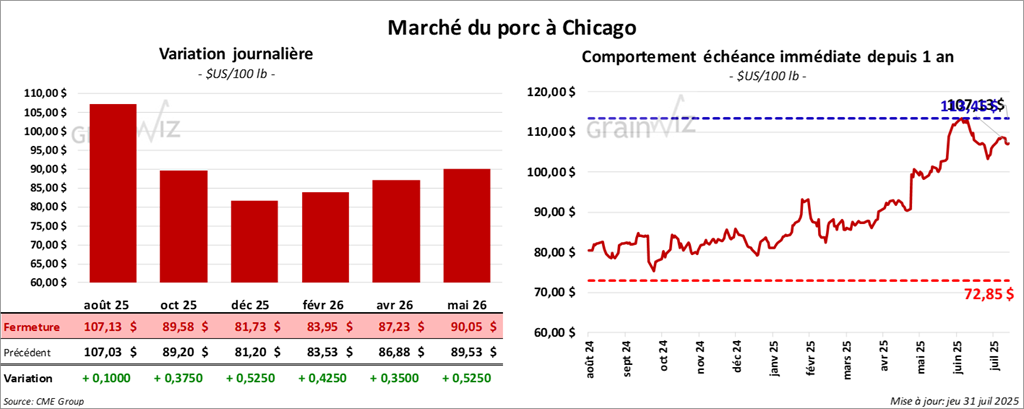

Porc

Le contrat de porc américain août 25 a clôturé 107,13 $ (+ 1 cent). Celui octobre 25 a fermé à 89,58 $ (+ 38 cents). Celui décembre 25 a terminé à 81,73 $ (+ 53 cents).

- À la fermeture, le CME Lean Hog Index était en hausse de 10 cents à 110,51$.

- En après-midi, le prix moyen de la carcasse a reculé de 1,67 $ à 111,67 $.

- La valeur moyenne des découpes a baissé de 2,00 $ à 114,00 $. Dans le détail: longe, -2,99 $ (96,26 $); fesse, -36 cents (113,16 $); épaule, -2,45 $ (91,75 $); côte, -4,14 $ (141,15 $) ; jambon, + 3,39 $ (118,06 $); flanc, -10,83 $ (176,44 $).

- Les ventes nettes à l'exportation de porc américain 2025 ont été de 39,500 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 85% par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus grands acheteurs.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes, soit une augmentation de 14,000 têtes comparativement à la semaine précédente et une hausse de 1,831 têtes par rapport à l'an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,859 million de têtes, ce qui représente une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 45,518 têtes par rapport à l'an dernier.

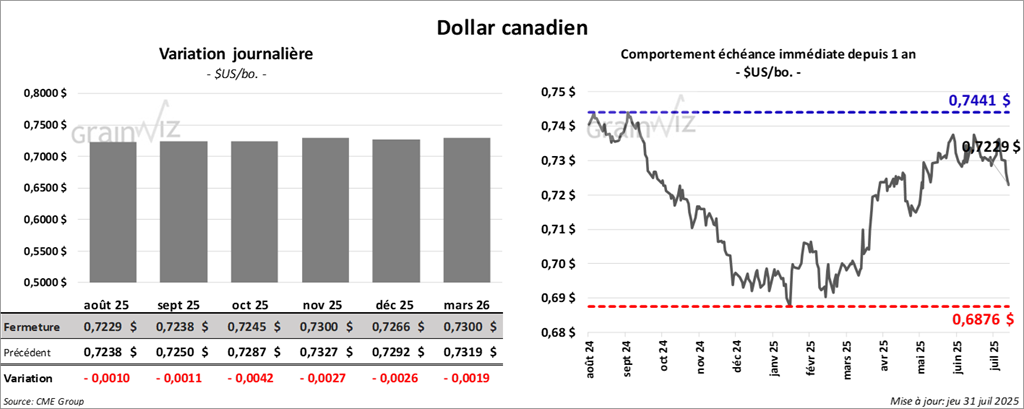

Dollar canadien

Dollar canadien