Météo – États-Unis

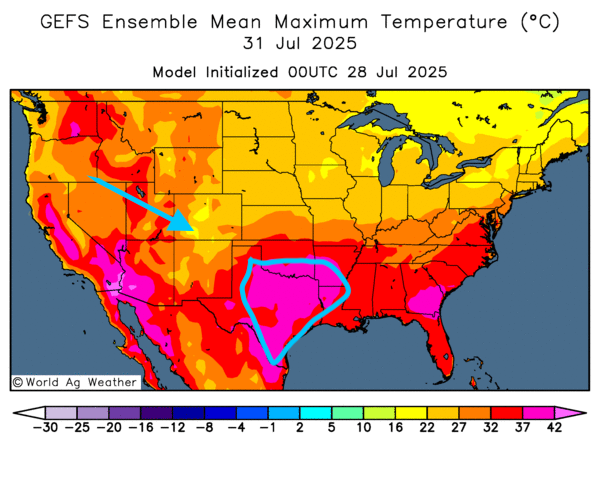

- Pour aujourd’hui, la NOAA prévoyait des températures extrêmement élevées dans le centre des Plaines américaines, notamment au Nebraska et au Kansas. Ces valeurs pourraient également gagner les régions plus à l’est, jusqu’en Illinois, avec des maxima compris entre 41 °C et 43 °C. La chaleur devrait aussi frapper le sud des Plaines demain. Côté précipitations, l’agence table sur des averses demain dans plusieurs secteurs du Midwest, à l’exception du nord des Grands Lacs qui pourrait demeurer au sec. Elle anticipe un scénario similaire dans le sud des Plaines, autour de l’Oklahoma et du Texas.

- World Weather considère que la chaleur devrait s’atténuer un peu plus tard dans la semaine. L’organisme souligne également qu’une alternance de pluie et d’ensoleillement devrait prédominer sur la plupart des régions du Midwest et des Plaines au cours des prochains jours.

- Dans l’ensemble, les prévisions météorologiques pour les États-Unis paraissent favorables à court terme. L’analyse des cartes GFS américaines, fournies par World Ag Weather et valables jusqu’au troisième jour, indique une alternance de pluie et de soleil sur la majeure partie du Midwest et des Plaines. Certaines portions du nord et du sud des Plaines pourraient toutefois rester plus sèches. Quant aux températures, la chaleur intense devrait se résorber progressivement dans le centre des Plaines pour se concentrer uniquement dans le sud, autour de l’Oklahoma et du Texas.

- Selon la carte des températures américaines du troisième jour, la chaleur devrait se cantonner au sud des Plaines, de l’Oklahoma au Texas, et plus à l’est jusqu’en Arkansas.

Maïs

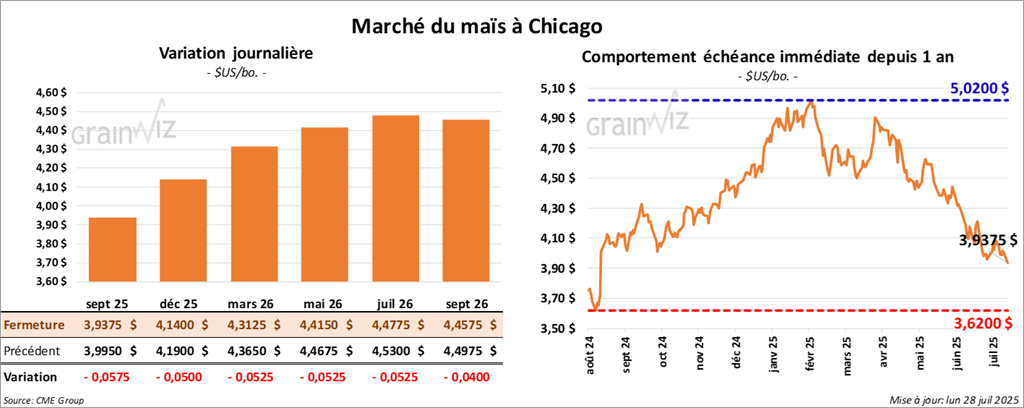

Le contrat de maïs américain septembre 25 a clôturé à 3,9375 $ (- 5 ¾ cents). Celui décembre 25 a fermé à 4,1400 $ (- 5 cents). Celui mars 26 a terminé à 4,3125 $ (- 5 ¼ cents).

- Au cours de la semaine du 24 juillet, les inspections à l’exportation de maïs américain ont atteint 1,522,174 tonnes, soit une hausse de 54,6 % par rapport à la semaine précédente et de 42,2 % sur un an. Les analystes s’attendaient à un volume compris entre 700,000 et 1,4 million de tonnes. Depuis le début de la campagne, le cumul des inspections dépasse de 29,3 % celui de l’an dernier, à 60,340,518 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation portant sur 225,000 tonnes de maïs américain à destination du Mexique, pour une livraison en 2025/26. L’agence a également signalé d’autres ventes privées totalisant 229,000 tonnes à destination inconnue ; 35,000 tonnes seront expédiées en 2024/25 et le solde en 2025/26.

- Au Brésil, AgRural indiquait jeudi dernier que la récolte de maïs safrinha était achevée à 68 %. L’organisme précise que les rendements sont particulièrement élevés, ce qui conforte l’hypothèse d’une production record. Il estime d’ailleurs la production totale de maïs brésilien à 136,3 millions de tonnes.

- Le rapport hebdomadaire sur la progression des cultures paraissait aujourd’hui. L’USDA indique qu’hier, 76 % du maïs américain avaient franchi stade de la soie, soit une avance d'un point par rapport à l’an dernier et un retard d’un point sur la moyenne quinquennale. En outre, 26 % des plants avaient atteint le stade pâteux, accusant un retard de 2 points sur un an mais une avance de 2 points sur la moyenne des cinq dernières années. Les conditions de culture jugées bonnes ou excellentes sont passées de 74 % à 73 %.

Analyse sommaire – Maïs

- Le repli observé aujourd’hui sur le maïs américain s’explique principalement par des conditions météorologiques jugées globalement favorables dans le Midwest et les Plaines.

- Les informations faisant état d’une récolte de maïs safrinha abondante au Brésil ont renforcé l’ardeur des vendeurs.

- Le rapport sur les inspections à l’exportation a toutefois été bien accueilli par le marché : il a tempéré la baisse des prix en apportant un certain soutien.

Soya

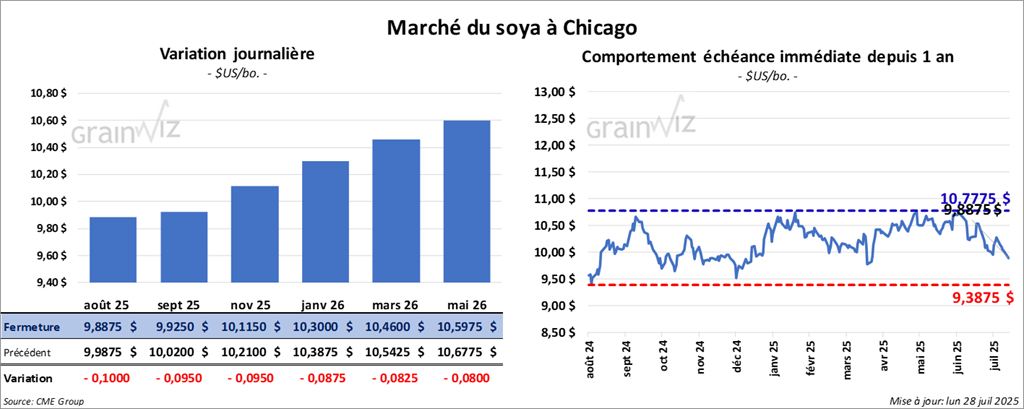

Le contrat de soya américain août 25 a clôturé à 9,8875 $ (- 10 cents). Celui septembre 25 a fermé à 9,9250 $ (- 9 ½ cents). Celui novembre 25 a terminé à 10,1150 $ (- 9 ½ cents).

Quant au tourteau de soya américain, Le contrat août 25 a fini à 264,90 $/tonne (- 2,90 $/tonne). Celui septembre 25 a clôturé à 269,40 $/tonne (- 2,80 $/tonne). Celui octobre 25 a fermé à 272,90 $/tonne (- 2,60 $/tonne).

Du côté de l'huile de soya américain, le contrat août 25 a terminé à 56,55 $ (+ 6 points). Celui septembre 25 a fini à 56,27 $ (+ 2 points).

- Les inspections à l’exportation de soya américain se sont élevées à 409,714 tonnes, en hausse de 8,7 % par rapport à la semaine précédente et de 0,3 % sur un an. Les analystes tablaient sur 200,000 à 450,000 tonnes. Depuis le début de l’année, le cumul atteint 47,203,279 tonnes, soit 10,4 % de plus que l’an dernier.

- Samedi dernier, le président argentin Javier Milei a annoncé une réduction des taxes à l’exportation sur plusieurs produits agricoles, dont le soya et ses dérivés, évoquant une baisse d’environ 20 %.

- D’après le rapport sur la progression des cultures, l’USDA estime qu’hier, 76 % du soya américain avaient atteint le stade de floraison, soit 1 point de plus qu’à pareille date l’an dernier et identique à la moyenne quinquennale. Par ailleurs, 41 % des plants étaient au stade de remplissage des gousses, soit un retard de 1 point sur un an et sur la moyenne des cinq dernières années. Les conditions jugées bonnes ou excellentes se seraient améliorées, progressant de 64 % à 70 %.

Analyse sommaire – Soya

- Des reculs techniques ont été enregistrés sur le soya américain et ses dérivés.

- Des prévisions météorologiques jugées trop favorables ont incité les vendeurs à parier sur une offre accrue à la récolte.

- À l’instar du maïs, le rapport favorable sur les inspections à l’exportation a cependant limité l’ampleur du repli des contrats de soya.

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,3850 $ (+ ¼ cent). Celui décembre 25 a fermé à 5,5875 $ (+ ½ cent). Celui mars 26 a terminé à 5,7725 $ (+ ½ cent).

À Kansas, le contrat septembre 25 a fini à 5,2600 $ (- ½ cent). Celui décembre 25 a clôturé à 5,4675 $ (- 1 cent). Celui mars 26 a fermé à 5,6725 $ (- 1 cent).

À Minneapolis, le Contrat de blé de printemps septembre 25 a terminé à 5,8150 $ (+ 5,7565 points). Celui décembre 25 a fini à 6,0300 $ (+ 5,9694 points). Celui mars 26 a clôturé à 6,2375 $ (+ 6,1749 points).

- Les inspections à l’exportation de blé américain se sont établies à 288,793 tonnes, en recul de 60,6 % sur la semaine et de 38,3 % sur un an. Les analystes prévoyaient entre 300,000 et 700,000 tonnes. Depuis le début de la campagne, le cumul atteint 3,310,196 tonnes, 5,9 % de plus qu’à pareille date l’an dernier.

- Le week-end dernier, les autorités européennes et américaines sont convenues de l’instauration d’un droit de douane de 15 % à l’importation de divers produits de l’UE, notamment les automobiles. La Commission européenne a également accepté d’importer pour 750 milliards USD de produits du secteur énergétique américain et entend encourager l’UE à investir 600 milliards USD aux États-Unis.

- Les États-Unis et la Chine sont également convenus de prolonger de trois mois la trêve dans leur conflit commercial.

- Pour les prochains jours, World Weather estime que les conditions météorologiques resteront difficiles dans l’Ouest canadien, avec un temps toujours plus sec, notamment en Saskatchewan et au Manitoba. Le stress hydrique, parfois aggravé par la chaleur, continue d’affecter les cultures de blé.

- En Russie, SovEcon estime que les exportations de blé pourraient passer de 1,2 million de tonnes en juin à 2,1 millions ce mois-ci.

- Dans son rapport sur la progression des cultures, l’USDA indique qu’hier la récolte de blé d’hiver américain était achevée à 80 %, accusant un retard de 1 point sur un an et sur la moyenne des cinq dernières années.

- Pour le blé de printemps, 92 % des surfaces avaient atteint le stade d’épiaison, soit un retard de 1 point sur un an et de 3 points sur la moyenne quinquennale. L’USDA rapporte en outre que la récolte est achevée à 1 %, un niveau identique à l’an dernier, mais inférieur de 2 points à la moyenne des cinq dernières années. Les conditions bonnes ou excellentes auraient reculé de 52 % à 49 %.

- Concernant l’humidité des sols américains, l’USDA estime qu’elle est restée stable à 73 % en catégories favorable ou excédentaire.

Analyse sommaire – Blé

- La séance a été relativement stable sur le blé américain ; les spéculateurs en ont profité pour ajuster leurs positions.

- Le rapport défavorable sur les inspections à l’exportation a néanmoins incité les vendeurs à liquider plusieurs contrats.

- La poursuite des récoltes de blé d’hiver et de printemps pèse également sur les marchés américains.

- Les difficultés météorologiques persistantes dans l’Ouest canadien continuent toutefois de soutenir les cours.

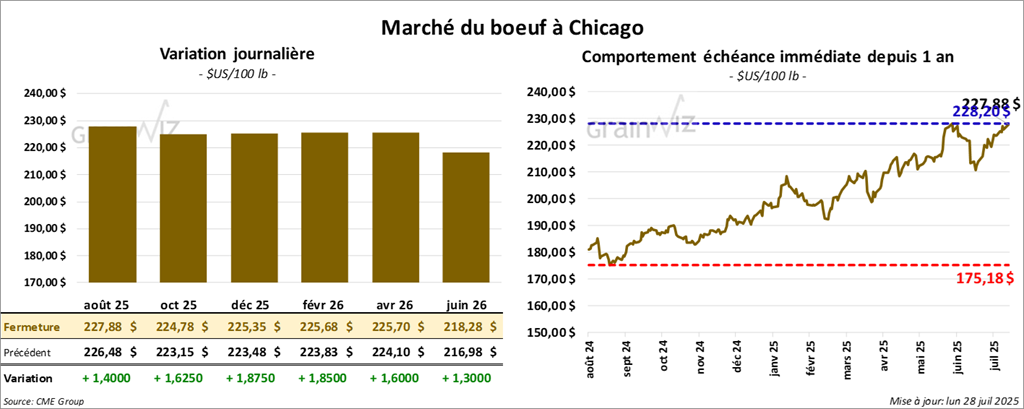

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 227,88 $ (+ 1,40 $). Celui octobre 25 a fermé à 224,78 $ (+ 1,63 $). Celui décembre 25 a terminé à 225,35 $ (+ 1,88 $).

Quant au veau américain, le contrat août 25 a fini à 333,53 $ (+ 2,15 $). Celui septembre 25 a clôturé à 334,55 $ (+ 2,35 $). Celui octobre 25 a fermé à 333,35 $ (+ 2,35 $).

- À la clôture, le CME Feeder Cattle Index a progressé de 1,10 $ pour s’établir à 329,93 $.

- Cet après-midi, la valeur du bœuf surgelé a progressé, l’écart Choice/Select se resserrant à 20,88 $. La découpe « Choice » a gagné 1,05 $ à 367,73 $, tandis que la « Select » a avancé de 1,98 $ à 346,85 $.

- La semaine dernière paraissait le rapport mensuel Cattle on Feed de juillet. L’USDA y indique qu’au 1ᵉʳ juillet, les effectifs en parcs d’engraissement s’élevaient à 11,124 millions de têtes, en baisse de 2 % sur un an. Les placements de juin ont atteint 1,441 million de têtes (-2 % sur un an) et les commercialisations 1,707 million (-2 %).

- Parallèlement, l’USDA publiait son rapport Cold Storage. Il y évalue les stocks de bœuf surgelé à la fin juin à 300,020 millions de livres, soit 1 % de moins qu’un an auparavant.

- L’USDA estime les abattages sous inspection fédérale à 108,000 têtes, soit 2,000 têtes de plus que la semaine précédente mais 6,308 têtes de moins que l’an dernier.

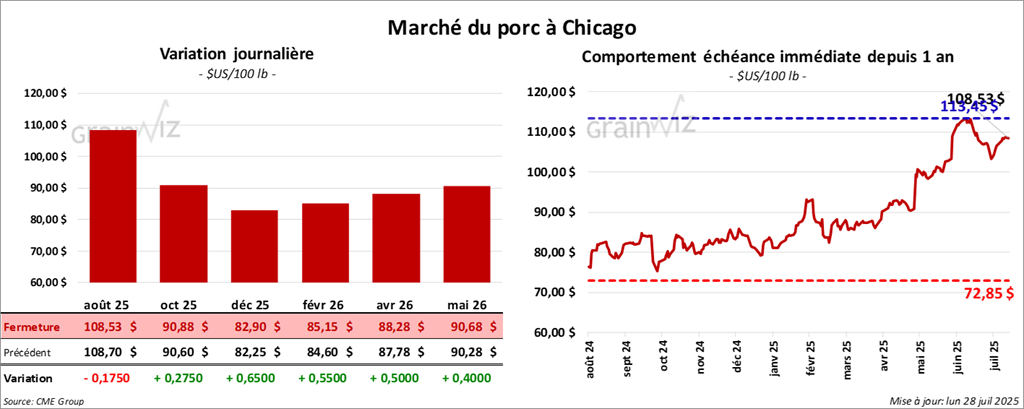

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 108,53 $ (- 1 ¾ cent). Celui octobre 25 a fermé à 90,88 $ (+ 28 cents). Celui décembre 25 a terminé à 82,90 $ (+ 65 cents).

- À la clôture, le CME Lean Hog Index a gagné 72 cents pour atteindre 109,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a avancé de 1,08 $ à 111,35 $. Le prix pour le vif a suivi, gagnant 19 cents à 84,37 $.

- La valeur moyenne des découpes a reculé de 57 cents, à 118,29 $. Détail : longe, +7 cents (102,39 $) ; fesse, ‑4,09 $ (117,87 $) ; épaule, +1,10 $ (95,89 $) ; côte, ‑1,88 $ (148,35 $) ; jambon, ‑94 cents (114,16 $) ; flanc, +1,48 $ (192,49 $).

- Selon le rapport Cold Storage, les stocks de porc surgelé s’élevaient au 30 juin à 380,428 millions de livres, en baisse de 11 % sur un an.

- L’USDA chiffre les abattages sous inspection fédérale à 460,000 têtes, soit 13,000 têtes de plus que la semaine précédente, mais 12,061 de moins qu’à la même période l’an passé.

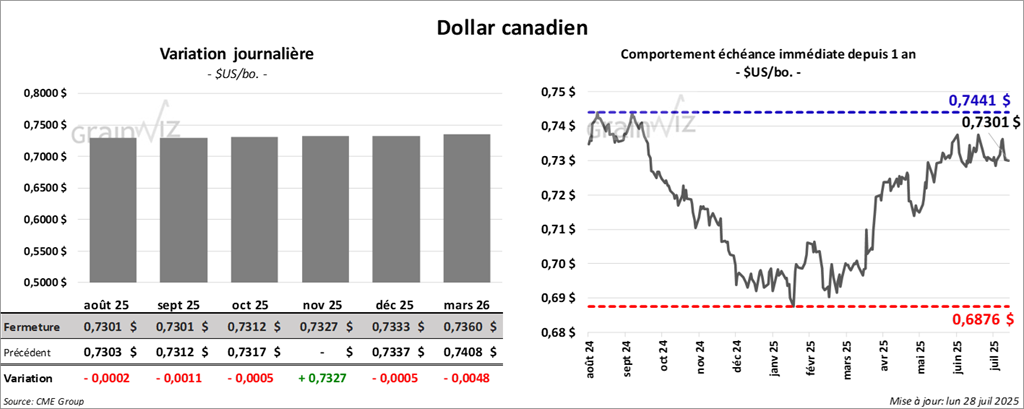

Dollar canadien